Chirurgisch Kleber Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

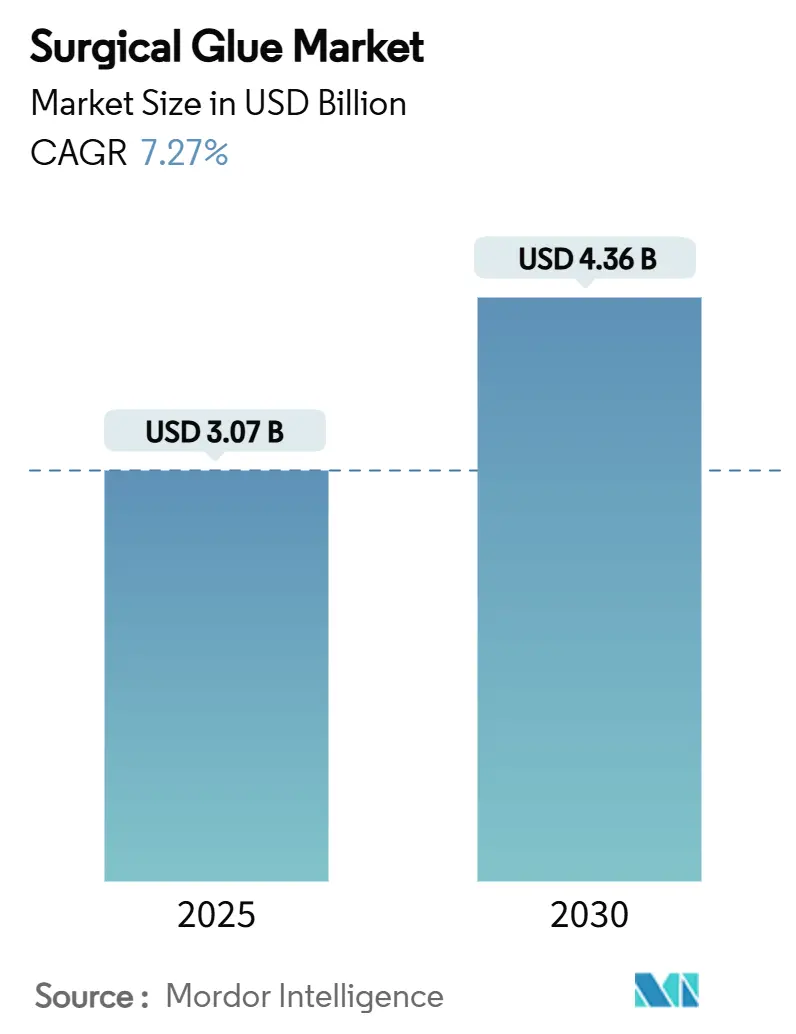

| Marktgröße (2025) | 3.07 Milliarden US-Dollar |

| Marktgröße (2030) | 4.36 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Chirurgisch Kleber Marktanalyse von Mordor Intelligenz

Die Chirurgisch Kleber Marktgröße beträgt USD 3,07 Milliarden im Jahr 2025 und wird voraussichtlich USD 4,36 Milliarden bis 2030 erreichen, mit einem Wachstum von 7,27% CAGR. Robustes Wachstum folgt steigenden Eingriffsvolumen, kontinuierlichen Formulierungsdurchbrüchen und der Verlagerung hin zu schnelleren Wundverschlussmethoden, die mit robotergestützten Chirurgieanforderungen übereinstimmen. KrankenhäBenutzer beschleunigen die Produkteinführung, da sie Protokolle standardisieren, die das Infektionsrisiko begrenzen und die Operationssaalzeit verkürzen. Synthetische und halbsynthetische Produkte dringen In hochwertige Fachbereiche ein, wo technische Konsistenz biologische Vorgänger übertrifft. Nordamerikanische Führungsposition beruht auf effizienten Regulierungswegen, während die Expansion im asiatisch-pazifischen Raum Gesundheitssysteminvestitionen widerspiegelt, die den Zugang zu fortschrittlichen Klebstoffen erweitern. Die Wettbewerbsintensität steigt, da etablierte Unternehmen und Start-Ups sensorgestützte Spender integrieren und biologisch resorbierbare Varianten entwickeln, die Nachhaltigkeitsziele ansprechen.

Wichtige Berichtserkenntnisse

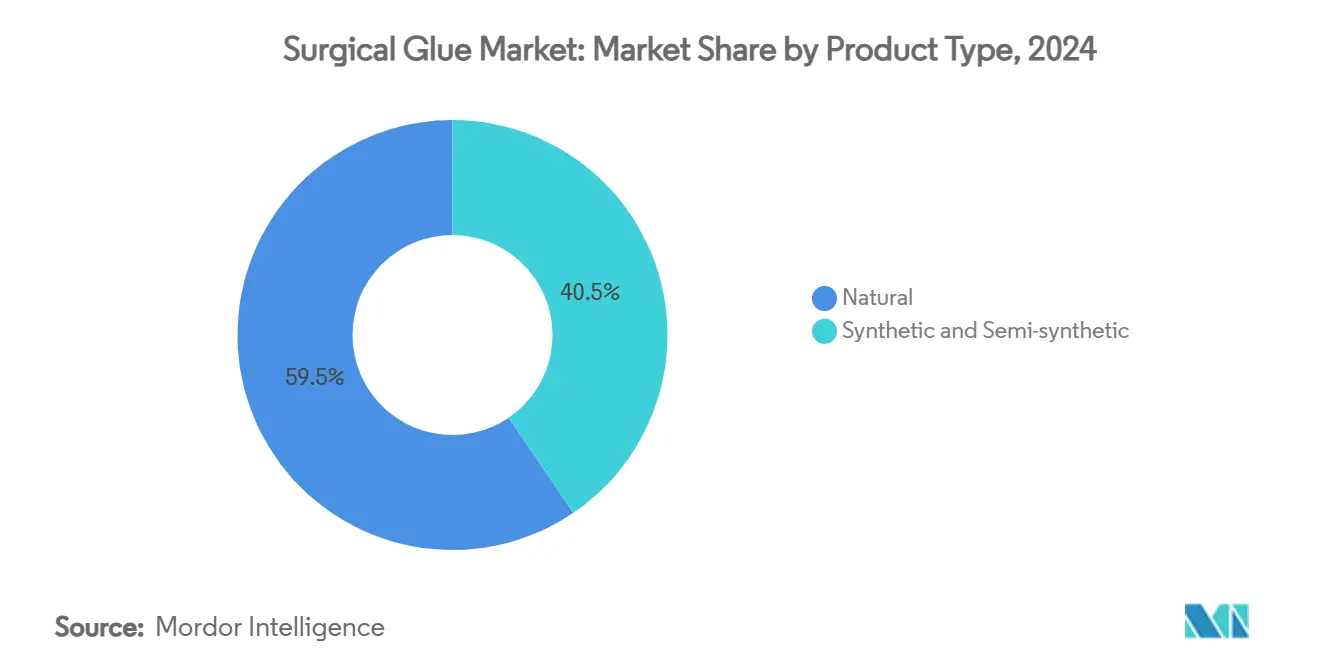

- Nach Produkttyp hielten natürliche Klebstoffe 59,51% des Chirurgisch Kleber Marktanteils im Jahr 2024, während synthetische und halbsynthetische Formulierungen voraussichtlich mit einer CAGR von 13,25% bis 2030 wachsen werden.

- Nach Anwendung eroberte die Herz-Kreislauf-Chirurgie 32,53% des Umsatzanteils der Chirurgisch Kleber Marktgröße im Jahr 2024 und die Schönheitschirurgie wächst mit einer CAGR von 12,15% bis 2030.

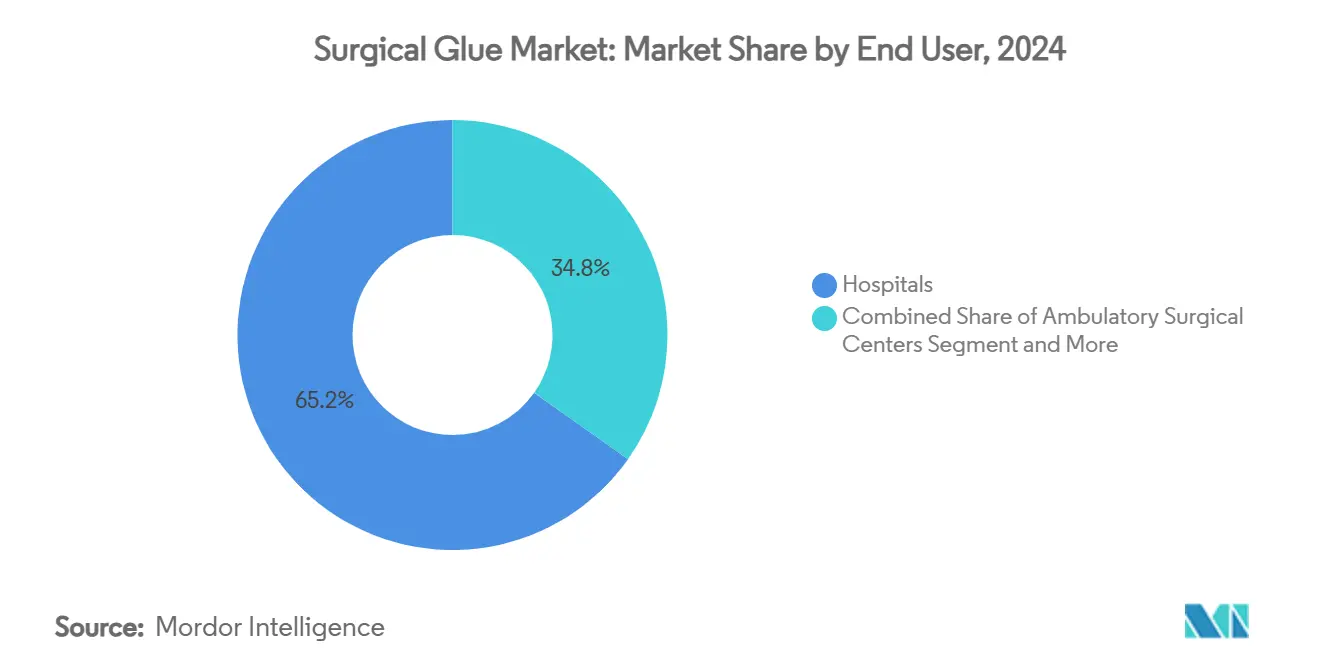

- Nach Endnutzer kontrollierten KrankenhäBenutzer 65,12% der Chirurgisch Kleber Marktgröße im Jahr 2024 und ambulante Operationszentren werden voraussichtlich mit einer CAGR von 9,71% bis 2030 expandieren.

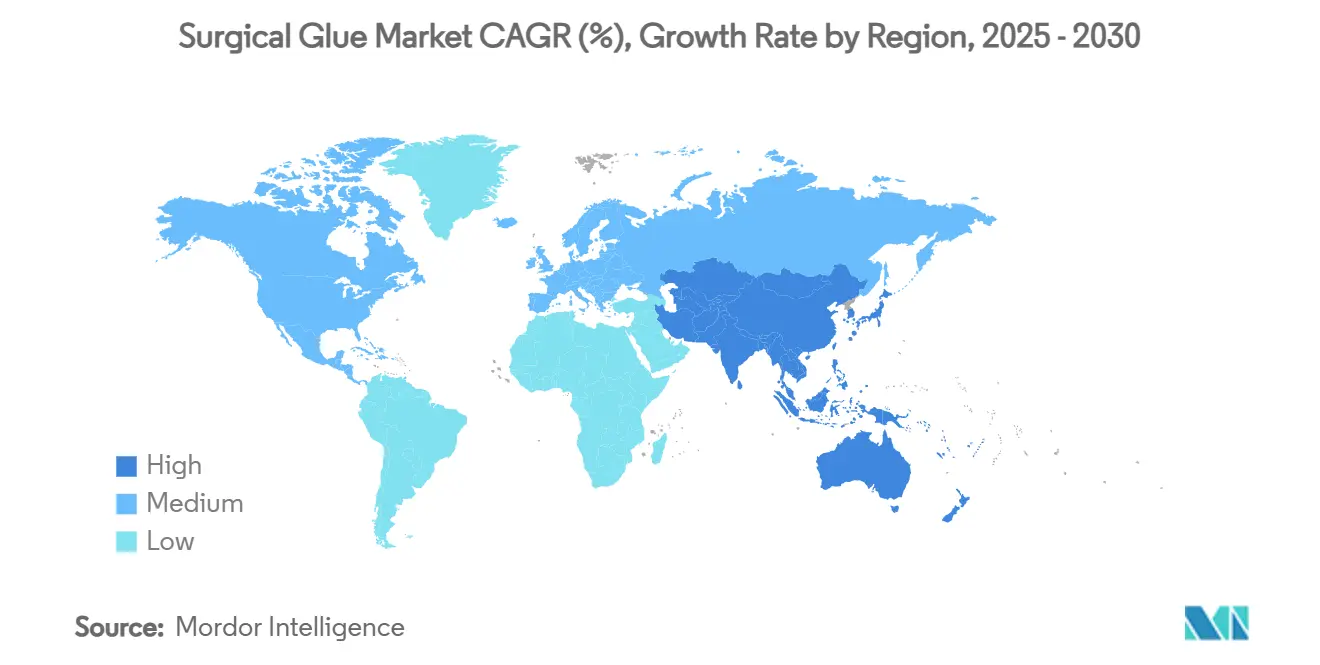

- Nach Geographie führte Nordamerika mit 39,32% des Chirurgisch Kleber Marktanteils im Jahr 2024, während für den asiatisch-pazifischen Raum eine CAGR von 9,61% bis 2030 prognostiziert wird.

Globale Chirurgisch Kleber Markttrends und Erkenntnisse

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Steigende chirurgische Eingriffsvolumen | +1.5% | Global, konzentriert In Nordamerika & Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Wachsende Präferenz für schnelleren Wundverschluss und geringeres Infektionsrisiko | +1.8% | Global, insbesondere entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei Cyanoacrylat & Hydrogel Formulierungen | +1.2% | Nordamerika & Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Häufigkeit von Verkehrsunfällen | +0.9% | Asien-Pazifik & Naher Osten, Übertragung auf Schwellenmärkte | Mittelfristig (2-4 Jahre) |

| Einführung der Roboterchirurgie mit Bedarf an hochpräzisen Klebstoffen | +0.7% | Nordamerika & Europa Kern, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Nachfrage nach biologisch resorbierbaren "Grün-OR" Klebstoffen | +0.6% | Europa & Nordamerika, frühe Einführung In ausgewählten Asien-Pazifik-Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende chirurgische Eingriffsvolumen

Globale Eingriffszahlen übersteigen das Vor-Pandemie-Niveau, da Gesundheitssysteme Rückstände abbauen und Kapazitäten erweitern. Alternde Bevölkerungen In entwickelten Volkswirtschaften unterziehen sich komplexeren Eingriffen, die Klebstofflösungen gegenüber Nähten bevorzugen aufgrund kürzerer Verschlusszeiten und reduzierter nadelbedingter Traumata. Medicare-Ausgaben für ambulante Operationszentrumsverfahren stiegen um 5,7% auf USD 6,8 Milliarden im Jahr 2024, was eine Verlagerung zu ambulanten Pflegemodellen unterstreicht, die schnelle Durchlaufzeiten priorisieren[1]Medicare Zahlung Advisory Commission, "Bericht Zu Congress: Medicare Zahlung Policy," medpac.gov. Synthetische Cyanoacrylat- und Hydrogel-Marken profitieren, weil Anbieter standardisierte Leistung über Fachbereiche hinweg suchen. In Schwellenmärkten fügt das Wachstum bei orthopädischen und Traumachirurgien zusätzliches Volumen hinzu, das zweistellige regionale Nachfrage aufrechterhält. Lieferanten, die breite regulatorische Zulassungen aufrechterhalten, erobern Volumen, wo immer sich die Eingriffsmischung erweitert.

Wachsende Präferenz für schnelleren Wundverschluss & geringeres Infektionsrisiko

Klinische Evidenz zeigt, dass zeitgemäße Klebstoffe die Operationssaalzeit um bis zu 30% im Vergleich zu Nähten verkürzen, was persönlich befreit und die Narkoseexposition reduziert. Produkte wie das DERMABOND PRINEO System bilden wasserdichte mikrobielle Barrieren, die helfen, die Raten chirurgischer Wundinfektionen zu senken. Finanzmodelle bestätigen, dass kürzere Aufenthalte und niedrigere Komplikationsraten die Margen In wertbasierten Erstattungsrahmen verbessern. Schönheits- und Kinderchirurgen übernehmen Klebstoffe, um ästhetische Ergebnisse zu verbessern und Nadelstiche zu vermeiden. Kostenträger erkennen die nachgelagerten Einsparungen an und erstatten zunehmend Prämie-Verschlusskits, die Kosteneffektivität demonstrieren. Diese Umgebung beschleunigt die Einführung von Cyanoacrylat-Mischungen der nächsten Generation und polymeren Hydrogelen, die schnelle Aushärtezeiten und sichere mikrobielle Versiegelungen liefern.

Technologische Fortschritte bei Cyanoacrylat & Hydrogel Formulierungen

Fortschritte In der Klebstoffchemie konzentrieren sich auf die Reduzierung der Zytotoxizität und die Erweiterung der Gewebeverträglichkeit. Ein Polyethylenglykol-Hydrogel erreichte 100% Prävention von Liquorleckagen In einer 111-Patienten-Studie[2]Cosgrove G. Rees, "Sicherheit Und Efficacy von eine Novel Polyethylen Glycol Hydrogel Sealant für Watertight Dural reparieren," Journal von Neurosurgery, thejns.org. Elastomere Versiegelungen erzielten 88% Hämostase-Erfolg In heparinisierten Herzfällen. Hersteller passen die Viskosität für laparoskopische Anwendung an und entwickeln Quervernetzer, die vorhersagbare Abbauprofile ermöglichen. Innovation erstreckt sich auf Hybridkonstrukte, die biologische Gerüste mit synthetischen Grundgerüsten zusammenführen, um Biokompatibilität mit mechanischer Festigkeit zu balancieren. Unternehmen, die In multizentrische Studien investieren, positionieren ihre Portfolios für Prämie-Preisgestaltung In Neurochirurgie und Herz-Kreislauf-Bereichen.

Verkehrswachstum im asiatisch-pazifischen Raum und Teilen Afrikas erhöht Traumafälle, die schnelle hämostatische Kontrolle erfordern. Notaufnahmen schätzen Klebstoffe, die Wunden schnell versiegeln ohne umfangreiche Vorbereitungsschritte. Regierungen In Indien und Indonesien budgetieren für Traumazentrum-Upgrades, die die Bevorratung von sprühbaren Fibrin-Klebstoffen einschließen. Anbieter, die haltbare Bausätze anbieten, erobern Marktanteile, weil Lieferketten In Entwicklungsregionen vor Kühlketten-Beschränkungen stehen. Produktregistrierungen, die präklinische Anwendung durch Sanitäter erlauben, sprechen das goldene Stunden-Behandlungsfenster an und erweitern die Nachfrage weiter.

Hemmnisse-Auswirkungsanalyse

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Verlagerung zu minimalinvasiven & nahtfreien Geräten | -0.8% | Global, frühe Einführung In entwickelten Märkten | Mittelfristig (2-4 Jahre) |

| Nebenwirkungen & Zytotoxizität einiger synthetischer Klebstoffe | -0.5% | Global, erhöhte Kontrolle In Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Plasma-abgeleitete Klebstoff-Sterilisation & Lieferketten- Engpässe | -0.4% | Global, akute Auswirkung In Europa & Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Erstattungsobergrenzen für Prämie-Versiegelungen In ambulanten Einrichtungen | -0.3% | Nordamerika & Europa, Übertragung auf entwickelte Asien-Pazifik-Märkte | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung zu minimalinvasiven & nahtfreien Geräten

Energiebasierte Verschlusswerkzeuge wie Ultraschallversiegler und klammerfreie laparoskopische Clips verringern die Abhängigkeit von Klebstoffen In bestimmten gastrointestinalen und thorakalen Verfahren. Gerätehersteller vermarkten diese Alternativen mit Behauptungen schnellerer Anwendung und null chemischen Rückständen. Als Reaktion entwickeln Klebstofflieferanten sprühbare Formate und verlängern Kanülenlängen, um reduzierte Portgrößen zu passen. Partnerschaften mit Trokar-Herstellern zielen darauf ab, Klebstoffe In sich entwickelnden minimalinvasiven Arbeitsabläufen eingebettet zu halten. Der Erfolg wird davon abhängen, vergleichbare oder bessere Leckraten als klammerfreie Geräte unter realen Bedingungen zu demonstrieren.

Nebenwirkungen & Zytotoxizität einiger synthetischer Klebstoffe

Regulatoren gaben Sicherheitshinweise nach Dermatitis- und Dehiszenz-Fällen im Zusammenhang mit Cyanoacrylat-Überexposition heraus. KrankenhäBenutzer verschärfen Bewertungskriterien, insbesondere für pädiatrische und immungeschwächte Kohorten. Hersteller reformulieren Katalysatoren, fügen Pufferagentien hinzu und veröffentlichen Marktüberwachungsdaten nach der Markteinführung, um das Vertrauen wiederherzustellen. Biologisch resorbierbare Biopolymer-Linien erhalten Günstige klinische Kommentare, aber längere Validierungszeitrahmen verzögern den Umsatzanstieg. Unternehmen, die In transparente Berichterstattung über unerwünschte Ereignisse investieren, beschleunigen Genehmigungen und fördern das Vertrauen unter chirurgischen Teams.

Segmentanalyse

Nach Produkttyp: Technische Klebstoffe fordern natürliche Vorherrschaft heraus

Natürliche Biomaterialien dominierten den Chirurgisch Kleber Marktanteil mit 59,51% im Jahr 2024, was die Vertrautheit der Kliniker mit Fibrin- und Kollagenzusammensetzungen widerspiegelt, die mit angeborenen Heilungswegen übereinstimmen. Ihre Führungsposition ist In der Neurochirurgie sichtbar, wo Fibrin-Versiegelungen 92,1% wasserdichten Verschluss gegenüber 38% für Nähte erreichten. Dennoch sind synthetische und halbsynthetische Linien auf dem Weg, mit einer CAGR von 13,25% bis 2030 zu expandieren, angetrieben von Cyanoacrylat-Mischungen, die schnell binden, und Hydrogelen, die anschwellen, um unregelmäßige Hohlräume zu füllen. Polyurethan- und elastomere Chemien erobern spezialisierte kardiothorakale Nischen, wo der Elastizitätsmodul dem schlagenden Gewebe entsprechen muss. Polymere Hybridplattformen verengen die Leistungslücke weiter, indem sie biologische Peptid In synthetische Gerüste einbetten. Da diese Materialien klinische Validierung erlangen, wird erwartet, dass die Chirurgisch Kleber Marktgröße, die synthetischen Produkten zugeschrieben wird, Biologika In hochakuten Servicebereichen nach 2028 übertreffen wird.

Natürliche Klebstoffe behalten einen Vorteil bei regulatorischen Zulassungen aufgrund umfangreicher Sicherheitsgeschichten, was Krankenhaus-Wertanalyse-Ausschuss-Überprüfungen vereinfacht. Sie passen auch zu grünen Beschaffungsrichtlinien, weil die Herstellung erneuerbare Rohstoffe nutzt. Umgekehrt preisen synthetische Lieferanten Chargen-zu-Chargen-Konsistenz und längere Haltbarkeitsstabilität an, die Große integrierte Liefernetzwerke ansprechen. Leitlinien der PMDA ermutigen zu doppelter Beschaffung, um Kontinuität während Plasmamangel zu gewährleisten. Anbieter, die meisterhaft biologische Resorbierbarkeit mit Zugfestigkeit mischen, werden Führungspositionen In diesem sich intensivierenden Duell zwischen Natur und Chemie konsolidieren.

Nach Anwendung: Schönheitschirurgie stört die Herz-Kreislauf-Führung

Herz-Kreislauf-Chirurgie kommandiert derzeit 32,53% der Chirurgisch Kleber Marktgröße dank unermüdlicher Nachfrage nach Aortenwurzel- und Bypass-Verfahren, die schnelle Hämostase unter Antikoagulation erfordern. Elastomere Versiegelungen, die 88% Erfolg bei der Hämostase erreichen, bilden wesentliche Komponenten von Herztheater-Bausätze. Schönheitschirurgie ist jedoch die am schnellsten wachsende Anwendung, prognostiziert mit einer CAGR von 12,15%, da globale Mittelschichten elektive Verbesserungen suchen, die Narbenminimierung priorisieren. Chirurgen In ästhetischen Kliniken bevorzugen transparente Cyanoacrylat-Filme, die Nahtentfernung überflüssig machen und Duschen innerhalb von 24 Stunden ermöglichen. Orthopädie nutzt kalziumkompatible Klebstoffe, die Transplantate ohne metallische Schrauben verankern, und Lungenteams verwenden Progel, um Luftleckagen um 77% im Vergleich zu Kontrollen zu reduzieren. In Wirbelsäulen- und Schädelchirurgie erreichen Polyethylenglykol-Hydrogele nahezu universelle Leckprävention, was Erstattung trotz höherer Stückkosten sichert.

Verfahrenserstattung beeinflusst die Einführung über Anwendungen hinweg. Herz-Kreislauf-Chirurgen profitieren oft von diagnosebezogenen Gruppenzusätzen, die Versiegelungskosten abdecken, aber Schönheitschirurgen geben Kosten direkt an Patienten weiter, die Prämien im Austausch für ästhetische Ergebnisse akzeptieren. Traumaeinheiten schätzen Anwendungsgeschwindigkeit mehr als Materialkosten und bevorzugen wieder synthetische Sofortverbindungen. Lieferanten feinabstimmen Viskosität und Quervernetzungsdichte, um den fluidischen und mechanischen Anforderungen jeder Spezialität zu entsprechen, und stellen sicher, dass sie an der Wertschöpfung jeder chirurgischen Disziplin teilnehmen.

Nach Endnutzer: Ambulante Zentren erodieren Krankenhaus-Dominanz

KrankenhäBenutzer behielten 65,12% des Chirurgisch Kleber Marktanteils im Jahr 2024, weil komplexe mehrere-Dienstleistung-Institutionen hochakute Operationen durchführen, die auf diverse Klebstofftypen angewiesen sind. Sie übernehmen intelligente Spender mit RFID-Kartuschen, um den Verbrauch zu verfolgen und mit Infektionskontroll-Audits zu übereinstimmen. Die Einstellung belohnt auch biologisch resorbierbare Produkte, die Wiederaufnahmen durch Vermeidung von Fremdkörperreaktionen verkürzen. Ambulante Operationszentren sind dennoch auf dem Weg, mit einer CAGR von 9,71% bis 2030 zu wachsen, da Erstattungsverschiebungen taggleiche Entlassung bevorzugen. Schönheits- und ophthalmologische Verfahren dominieren ihre Fallmischung, und beide sind stark auf schnell aushärtende Hautklebstoffe angewiesen, die frühe Patientenmobilisierung unterstützen.

Wachstum In ambulanten Umgebungen treibt Paketumgestaltung In Richtung Einzeldosis-Fläschchen, die Verschwendung reduzieren. Lieferanten arbeiten mit Gruppeneinkaufsorganisationen zusammen, um Verbrauchsmaterialien über mehrere ambulante Standorte zu bündeln. Spezial-Traumazentren und Notaufnahmen repräsentieren aufkommende Nischen, wo vorgefüllte Spritzen schnelle Anwendung während goldener Stunden-Interventionen erleichtern. Da das ambulante Volumen steigt, wird die Chirurgisch Kleber Marktgröße, die Nicht-Krankenhaus-Einrichtungen zugeschrieben wird, zunehmend die Herstellerpreisgestaltung und Vertriebsstrategie prägen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Geografieanalyse

Nordamerika führte die globale Landschaft mit 39,32% Chirurgisch Kleber Marktanteil im Jahr 2024. Hohe Eingriffsvolumen In uns-amerikanischen akademischen Medizinzentren, Günstige CMS-Abdeckung und FDA-Zulassung von Innovationen wie Cutiva PLUS im August 2024 untermauern die Vorrangstellung der Region. Kanadische Gesundheitssysteme übernehmen ähnliche Klebstoffe durch reziproke regulatorische Wege, während Mexiko Privat Krankenhauskapazitäten erweitert, die Technologie über grenzüberschreitende Distributoren bezieht. Marktführer platzieren klinische Forschungseinheiten In der Nähe von uns-Lehrkrankenhäusern, um Studien nach der Markteinführung zu beschleunigen und Leitlinieneinbeziehung zu fördern.

Asien-Pazifik wird voraussichtlich die schnellste CAGR von 9,61% bis 2030 verzeichnen. Japans PMDA-gestraffte Überprüfungsverfahren verkürzen Genehmigungszyklen für Hochrisiko-Medizinprodukte einschließlich biologisch resorbierbarer Klebstoffe und stimulieren inländische F&e-Zusammenarbeit[3]Arzneimittel Und Medizinisch Geräte Agency, "Reviews," pmda.go.jp. Chinas Krankenhausausbau erhöht die Nachfrage nach Trauma-Versiegelungen, und Provinzregierungen weisen Budgets für Robotersuiten zu, die Präzisionsklebstoffe erfordern. Indiens Medizintourismus-Wachstum spornt ästhetische und Herzchirurgien an und fördert Importnachfrage. Südkorea und Australien verstärken das regionale Momentum durch frühe Einführung sensorgeführter Spender In tertiären Zentren.

Europa bleibt eine reife, aber innovationsfreundliche Umgebung. EMA-Harmonisierung ermöglicht schnelle Mehrländer-Einführungen von PEG-Hydrogelen, die Liquorleckagen verhindern. Deutschland und Frankreich bevorzugen Produkte, die strenge Biokompatibilitäts- und Nachhaltigkeitskriterien erfüllen und katalysieren Interesse an Grün-OR-Klebstoffen. Das NHS-Beschaffungskonsortium des Vereinigten Königreichs verhandelt wertbasierte Verträge, die Versiegelungen mit laparoskopischen Toolkits bündeln und somit Lieferantenmargen prägen. Naher Osten und Afrika entwickeln sich In unterschiedlichem Tempo; Golfstaaten investieren In robotikbereite Operationssäle, während subsaharische Märkte Trauma-Klebstoffe für Verkehrsunfall-Reaktion betonen. Südamerikanisches Wachstum konzentriert sich auf Brasilien, wo ANVISA-Angleichung mit ISO 10993 die Zulassung von Polyurethan- und Fibrin-Mischungen beschleunigt, die orthopädische und kardiothorakale Verfahren bedienen.

Wettbewerbslandschaft

Marktkonzentration ist moderat. Ethicon, Medtronic und Baxter verankern kollektiv Portfoliotiefe und globale Distribution. Ethicon vermarktet die DERMABOND-Familie und investiert In Mesh-Klebstoff-Hybride, die Verschlusszeiten In laparoskopischer Chirurgie verkürzen. Baxters TISSEEL-Fibrin-Linie hält gefestigte neurochirurgische Loyalität. Medtronic nutzt seine Herzposition, um Versiegelungen mit Herzkammer-Unterstützung und Klappenreparatursystemen zu bündeln. H.B. Fuller stärkte seine medizinische Klebstoffeinheit durch die 2024er-Akquisitionen von Medifill und GEM und fügte Hydrogel- und Polyurethan-Chemien hinzu, die industrielles Know-how ergänzen.

Aufkommende Akteure zielen auf Nischen. Resivant Medizinisch erhielt FDA-Zulassung für Cutiva-Klebstoffe, die Cyanoacrylat-Stärke mit Silikon-Flexibilität verschmelzen und Chirurgen eine Hautebenen-Bindung geben, die sich mit darunterliegendem Gewebe dehnt. Integra LifeSciences veröffentlicht Wirtschaftsdaten, die Kosteneinsparungen von PEG-Hydrogelen gegenüber Fibrin In posteriorer Fossa-Chirurgie demonstrieren und Ausschreibungserfolg über Europa stärken. Biologisch abbaubare Polymer-Start-Ups In Boston und Berlin sammeln Venture-Funding, um Grün-OR-Pipelines bis 2026 In erste Mensch-Studien zu treiben.

Digitale Integration wird das nächste Schlachtfeld. Führende Unternehmen paaren RFID-Kartuschen mit Wolke-Dashboards, die Nutzung überwachen, Ablaufdaten markieren und automatische Nachbestellungsauslöser generieren. Robotersystem-Anbieter arbeiten mit Klebstoff-Formulierern zusammen, um tropffreie Anwendung durch 8-mm-Kanülen zu validieren. Globale Gesundheitssysteme, die Lieferresilienz suchen, verpflichten Lieferanten, mehrere-Kontinent-Herstellungs-Fußabdrücke zu erweitern. Der Nettoeffekt ist eine Wettbewerbsumgebung, wo Größe, Innovationskadenz und Wertnachweis langfristige Marktanteilseroberung diktieren.

Chirurgisch Kleber Industrieführer

-

CryoLife Inc.

-

Integra LifeSciences Corporation

-

Baxter International Inc

-

Fortgeschritten Medizinisch Lösungen Gruppe plc

-

B. Braun Melsungen AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Industrieentwicklungen

- November 2024: Integra LifeSciences veröffentlichte einen multinationalen wirtschaftlichen Vergleich, der Budgetauswirkungsreduktionen beim Wechsel von Fibrin-Klebstoff zu DuraSeal Polyethylenglykol-Hydrogel In posteriorer Fossa-Chirurgie zeigt.

- August 2024: Resivant Medizinisch erhielt FDA 510(k)-Zulassung für Cutiva topisch Haut Klebstoff und Cutiva PLUS Haut Schließung System, das ein Klebstoff-Mesh-Patch mit hochviskoser flüssiger Klebstoff paart.

Globaler Chirurgisch Kleber Marktbericht Umfang

Gemäß dem Umfang des Berichts werden Chirurgisch glues verwendet, um sowohl größere als auch kleinere Wunden zu schließen, wie Lacerationen, während Operationen gemachte Schnitte und Verletzungen. Es hat breite Verwendung In verschiedenen Anwendungen, die Herz-Kreislauf-, Orthopädie-, Schönheits-, Allgemeinchirurgie usw. umfassen. Der Chirurgisch Kleber Markt ist segmentiert nach Produkttyp (Natürlich, Synthetisch und Halbsynthetisch), nach Anwendung (Herz-Kreislauf-Chirurgie, Orthopädische Chirurgie, Allgemeinchirurgie, Schönheitschirurgie, Lungenchirurgie, Zentralnervensystem-Chirurgie und andere Anwendungen), nach Endnutzer (KrankenhäBenutzer, Ambulante Operationszentren und andere Endnutzer) und Geographie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika und Südamerika). Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder In wichtigen Regionen weltweit ab. Der Bericht bietet den Wert (In USD) für die oben genannten Segmente.

| Natürlich | Fibrin |

| Kollagen | |

| Gelatine | |

| Synthetisch & Halbsynthetisch | Cyanoacrylat |

| Polymeres Hydrogel | |

| Urethan-basierter Klebstoff |

| Herz-Kreislauf-Chirurgie |

| Orthopädische Chirurgie |

| Allgemeinchirurgie |

| Schönheitschirurgie |

| Lungenchirurgie |

| Zentralnervensystem-Chirurgie |

| Andere Anwendungen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Restlicher asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Restlicher Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach Produkttyp | Natürlich | Fibrin |

| Kollagen | ||

| Gelatine | ||

| Synthetisch & Halbsynthetisch | Cyanoacrylat | |

| Polymeres Hydrogel | ||

| Urethan-basierter Klebstoff | ||

| Nach Anwendung | Herz-Kreislauf-Chirurgie | |

| Orthopädische Chirurgie | ||

| Allgemeinchirurgie | ||

| Schönheitschirurgie | ||

| Lungenchirurgie | ||

| Zentralnervensystem-Chirurgie | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Andere Endnutzer | ||

| Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Restlicher asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

Wichtige im Bericht beantwortete Fragen

Wie Groß ist die aktuelle Chirurgisch Kleber Marktgröße und der Wachstumsausblick?

Die Chirurgisch Kleber Marktgröße beträgt USD 3,07 Milliarden im Jahr 2025 und wird voraussichtlich USD 4,36 Milliarden bis 2030 bei einer CAGR von 7,27% erreichen.

Welche Produktkategorie führt den Chirurgisch Kleber Markt?

Natürliche Formulierungen wie Fibrin- und Kollagen-Klebstoffe hielten 59,51% Marktanteil im Jahr 2024, aber synthetische Alternativen wachsen am schnellsten mit einer CAGR von 13,25%.

Warum wachsen Schönheitschirurgie-Klebstoffe schnell?

Schönheitsverfahren priorisieren minimale Narbenbildung und schnelle Genesung. Fortschrittliche Cyanoacrylat-Filme erfüllen diese Bettürfnisse und treiben eine CAGR von 12,15% im Schönheitssegment.

Wie beeinflusst Roboterchirurgie das Klebstoffdesign?

Roboterplattformen erfordern niedrigviskose, präzise dosierte Klebstoffe, die durch schmale Trokare angewendet werden können, was Hersteller dazu veranlasst, mit automatisierten Spendern kompatible Formulierungen zu entwickeln.

Welche Region bietet das höchste Wachstumspotential für Chirurgisch Kleber Lieferanten?

Asien-Pazifik zeigt die schnellste regionale CAGR von 9,61% bis 2030 aufgrund expandierender Krankenhausinfrastruktur, steigender Traumavolumen und gestraffte Regulierungswege In Japan und China.

Seite zuletzt aktualisiert am: