Marktgröße und Marktanteil für Sportschutzausrüstung

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

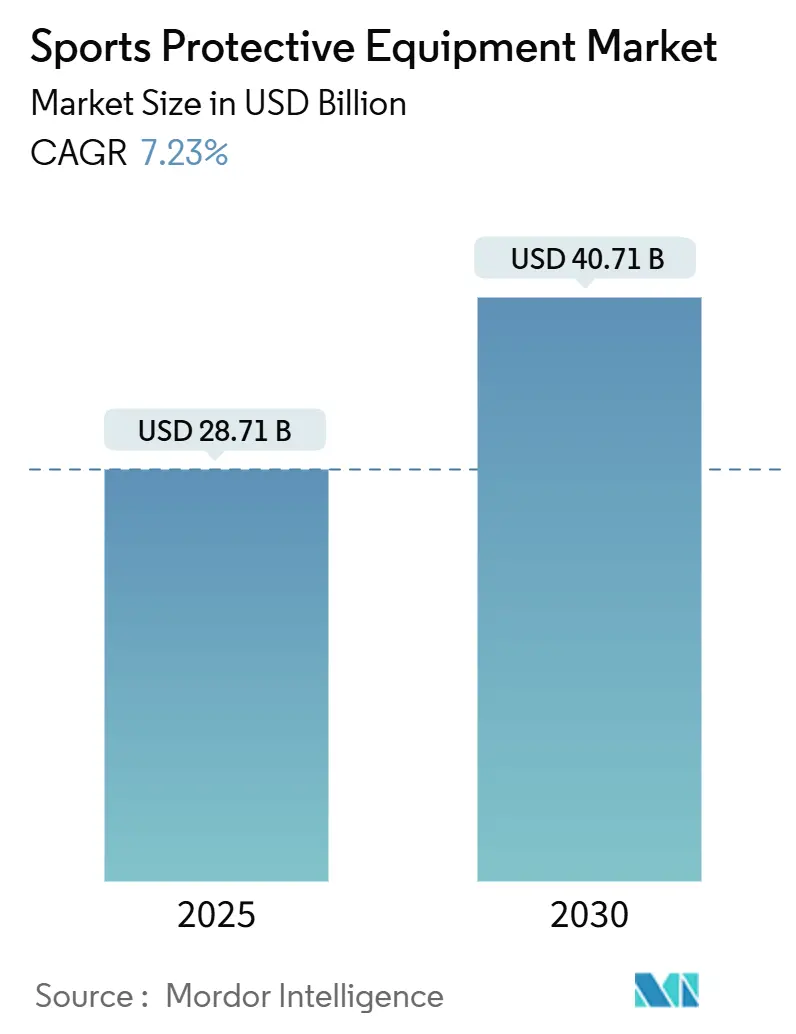

| Marktgröße (2025) | 28.71 Milliarden US-Dollar |

| Marktgröße (2030) | 40.71 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Sportschutzausrüstung von Mordor Intelligenz

Die globale Marktgröße für Sportschutzausrüstung beträgt 28,71 Milliarden USD im Jahr 2025 und wird voraussichtlich bis 2030 40,71 Milliarden USD erreichen, was einer robusten CAGR von 7,23% während des Prognosezeitraums entspricht. Dieser Wachstumspfad spiegelt die Konvergenz von erhöhtem Sicherheitsbewusstsein, technologischer Innovation und expandierender Sportteilnahme In traditionellen und aufkommenden athletischen Disziplinen wider. Das Marktwachstum wird insbesondere durch die Integration intelligenter Technologien vorangetrieben, mit Innovationen wie flüssigen StoßDämpfern, die Gehirnerschütterungen um 33% im Vergleich zu herkömmlichen Helmen reduzieren, wie Forschungen der Stanford University belegen [1]Quelle: National Wissenschaft Foundation, "Flüssigkeit Schock Absorbers für Nächste-Gen Helmets," nsf.gov. Die Individualisierungsbewegung schafft Möglichkeiten für Direct-Zu-Verbraucher-Geschäftsmodelle und Prämie-Preisstrategien, da Verbraucher die Bereitschaft zeigen, höhere Preise für personalisierte Produkte zu zahlen, die sowohl Leistung als auch ästhetische Attraktivität verbessern. Der Sektor profitiert von Großen Sportereignissen, einschließlich der UEFA EURO 2024 und den Olympischen Spielen Paris 2024, die Ausrüstungsupgrades und Leistungsverbesserungen In professionellen und Amateur-Segmenten katalysieren.

Wichtige Erkenntnisse des Berichts

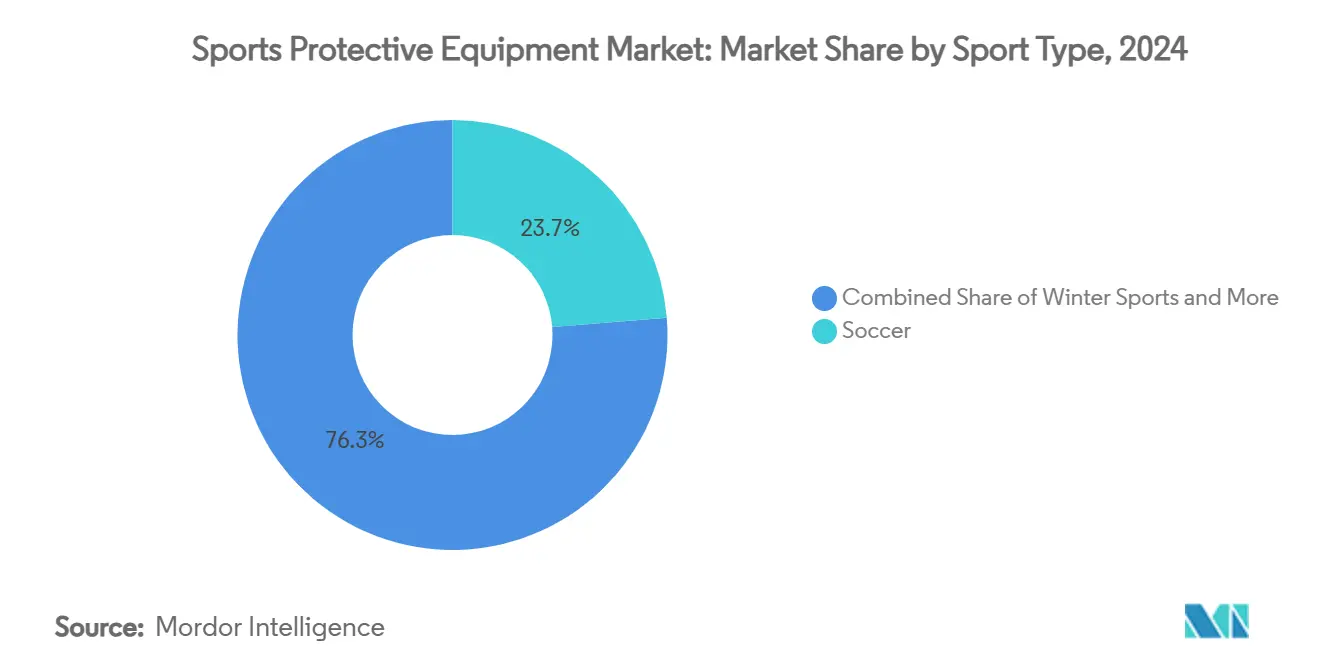

- Nach Sportart führte FußBall mit 23,73% Umsatzanteil In 2024; Wintersport wird voraussichtlich mit einer CAGR von 7,83% bis 2030 expandieren.

- Nach Endnutzer hielten Erwachsene 85,13% des Marktanteils für Sportschutzausrüstung In 2024, während das Kinder-Segment mit einer CAGR von 7,57% bis 2030 voranschreitet.

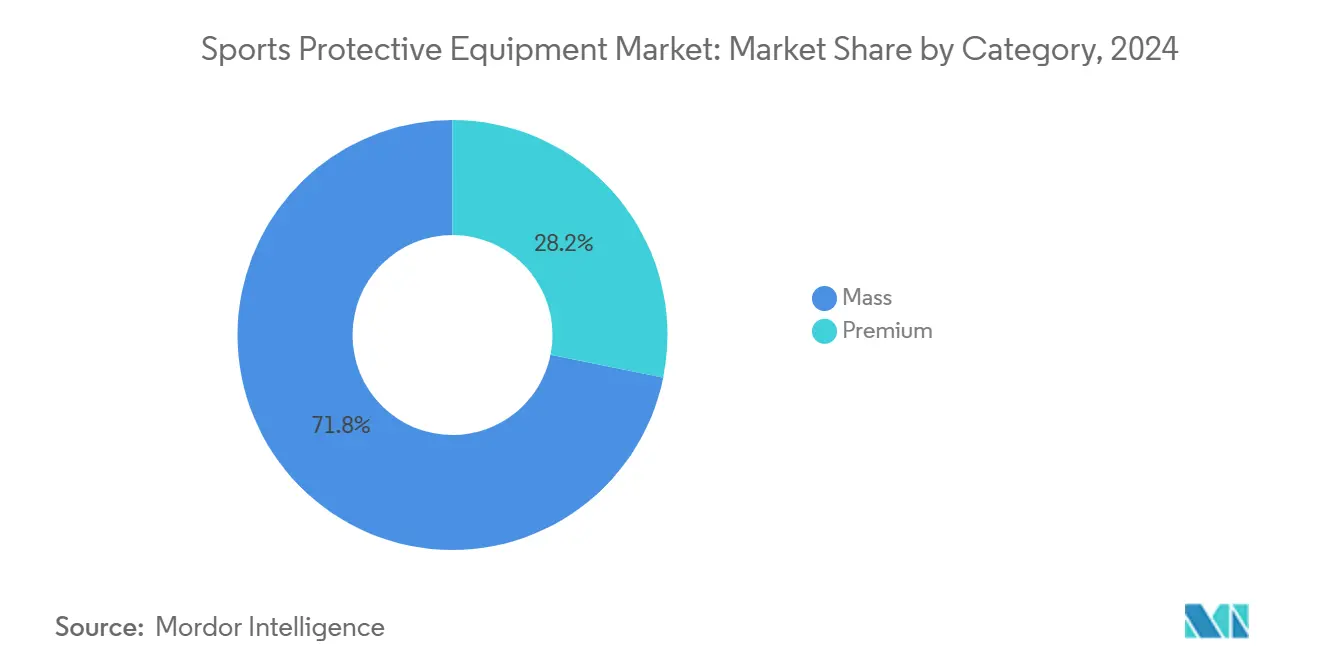

- Nach Kategorie machten Massenprodukte 71,83% des Marktanteils für Sportschutzausrüstung In 2024 aus; Prämie-Angebote werden zwischen 2025 und 2030 mit einer CAGR von 7,94% wachsen.

- Nach Vertriebskanal erfassten Offline-Einzelhandelsgeschäfte 67,26% des Marktanteils für Sportschutzausrüstung In 2024; online-Plattformen werden voraussichtlich eine CAGR von 8,06% bis 2030 verzeichnen.

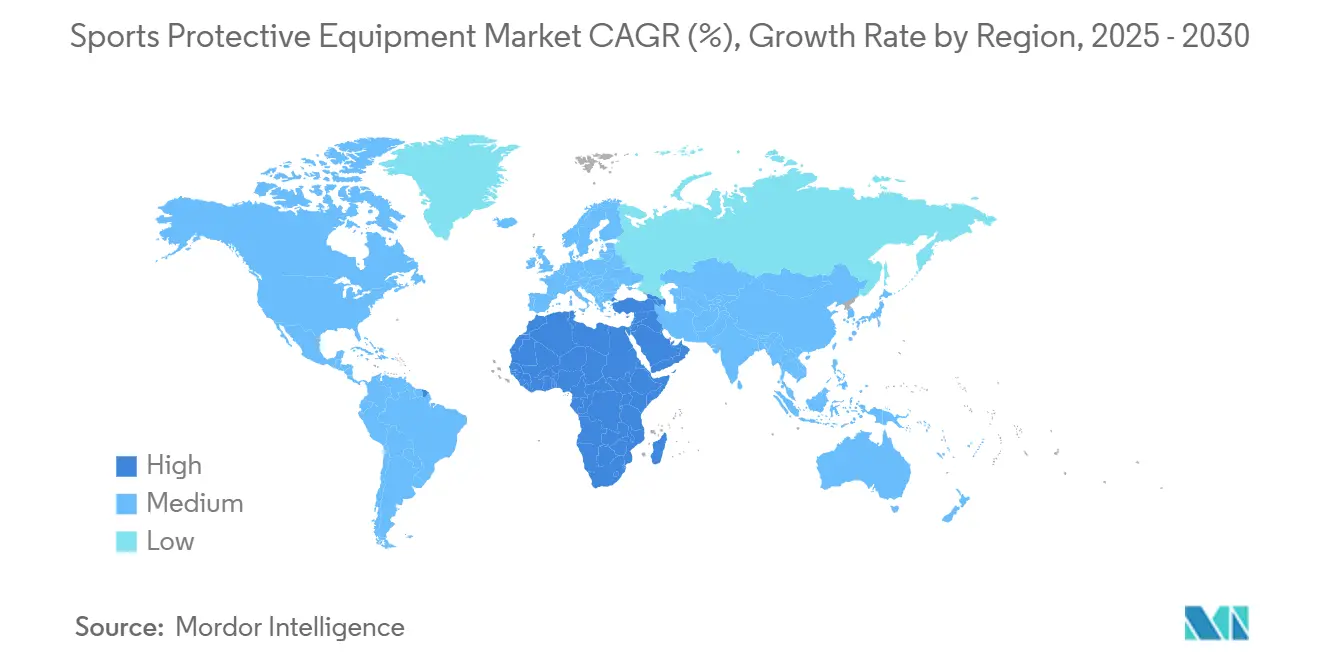

- Nach Geografie dominierte Nordamerika mit 40,62% Umsatzanteil In 2024, während Asien-Pazifik eine CAGR von 8,35% bis 2030 verzeichnen wird.

Trends und Einblicke des globalen Marktes für Sportschutzausrüstung

Treiber-Einflussanalyse

| Treiber | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Einfluss-Zeitrahmen |

|---|---|---|---|

| Steigendes Bewusstsein für Sportverletzungen und Sicherheit | +1.8% | Global, mit höchstem Einfluss In Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Individualisierung und Personalisierung von Schutzausrüstung | +1.2% | Nordamerika und APAC im Kern, Übertragung nach Europa | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte In Materialien und Design | +1.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Expansion der Action- und Extremsportkultur | +0.9% | APAC im Kern, Nordamerika, aufkommend In MEA | Langfristig (≥ 4 Jahre) |

| Integration intelligenter Technologien | +1.4% | Nordamerika und Europa, Expansion nach APAC | Kurzfristig (≤ 2 Jahre) |

| Produktdiversifizierung für Frauen und Jugendathleten | +1.1% | Global, mit frühen Gewinnen In Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Bewusstsein für Sportverletzungen und Sicherheit

Die eskalierende Anerkennung sportbedingter Verletzungen verändert grundlegend die Adoptionsmuster für Schutzausrüstung auf allen athletischen Ebenen. CDC-Daten zeigen, dass jährlich über 2,5 Millionen Kinder und Jugendliche wegen sportbedingter Verletzungen behandelt werden, wobei Kontaktsportarten wie Football überproportional höhere Verletzungsraten aufweisen [2]Quelle: Zentren für Krankheit Kontrolle Und Verhütung, "Sport-Related Injuries Spotlight," cdc.gov. Dieses Bewusstsein führt zu regulatorischem Druck und institutionellen Mandaten, besonders evident In der Einführung von 7 neuen Helmmodellen der NFL für 2025 zur Verbesserung der Leistungsstandards. Organisationen wie NOCSAE setzen die Weiterentwicklung von Sicherheitsstandards fort, mit jüngsten Forschungsdurchbrüchen zur Behandlung bisher rätselhafter tödlicher Sportverletzungen. Dieses erhöhte Sicherheitsbewusstsein schafft nachhaltige Nachfrage nach fortschrittlicher Schutzausrüstung In allen Marktsegmenten, insbesondere bei Prämie-Produkten, wo Sicherheitsmerkmale höhere Preispunkte rechtfertigen.

Technologische Fortschritte in Materialien und Design

Materialwissenschaftliche Innovationen revolutionieren die Leistung von Schutzausrüstung durch fortschrittliche Verbundwerkstoffe und konstruierte Strukturen, die sowohl Sicherheit als auch Komfort verbessern. Kohlenstoff-Kohlenstoff-Verbundwerkstoffe zeigen außergewöhnliche Thermoschockresistenz und strukturelle Integrität bei extremen Temperaturen, während sie die für athletische Leistung wesentlichen Leichtgewichtseigenschaften beibehalten. Forschungen der University von Colorado Boulder zeigen neue Polsterdesigns mit 3D-gedruckten Wabenstrukturen, die bis zu 25% mehr Kraft als herkömmliche Schäume absorbieren, mit kontrollierten Kollapsmechanismen, die konsistente Leistung über verschiedene Aufprallniveaus hinweg bieten[3]Quelle: University von Colorado Boulder, "3D-gedruckt Bienenwabe Padding Outperforms Standard Schäume," colorado.edu. Darüber hinaus beschleunigt die Integration KI-gesteuerter Materialoptimierung Innovationszyklen und ermöglicht es Herstellern, hochleistungsfähige Schutzausrüstung zu entwickeln, die sich entwickelnden Athletenanforderungen entspricht und gleichzeitig Kosteneffizienz beibehält. Diese technologische Evolution schafft Wettbewerbsvorteile für Unternehmen, die Laborinnovationen erfolgreich In kommerziell tragfähige Produkte übersetzen, insbesondere In Prämie-Marktsegmenten, wo Leistungsdifferenzierung Preissetzungsmacht ermöglicht.

Individualisierung und Personalisierung von Schutzausrüstung

Die Verschiebung hin zu personalisierter Schutzausrüstung spiegelt wachsende Verbrauchererwartungen für Produkte wider, die auf individuelle anatomische und Leistungsanforderungen zugeschnitten sind. 3D-Drucktechnologie ermöglicht beispiellose Individualisierungsmöglichkeiten, wie durch CRP USAs Entwicklung leichterer, haltbarerer Rennhandschuhe für paralympische Athleten und Kohlenstoff/Hypsoles Schaffung vielseitiger athletischer Schützer für Stollen demonstriert, die sich über mehrere Sportarten anpassen. Wilsons individualisierbarer luftloser Basketball veranschaulicht, wie Personalisierung über Schutzausrüstung hinaus auf breitere Sportausrüstungskategorien ausgedehnt wird, was marktweite Adoption individualisierter Lösungen anzeigt. Dieser Trend resoniert besonders bei jüngeren Demografien, die einzigartige, leistungsoptimierte Ausrüstung priorisieren, die persönliche Stilpräferenzen widerspiegelt und gleichzeitig Sicherheitsstandards beibehält. Fertigungsskalierbarkeit durch fortschrittliche Produktionstechnologien ermöglicht es Unternehmen, Individualisierung ohne prohibitive Kostenerhöhungen anzubieten, wodurch personalisierte Schutzausrüstung über breitere Marktsegmente zugänglich wird.

Integration intelligenter Technologien

Die Integration intelligenter Technologien transformiert Schutzausrüstung von passiven Sicherheitsgeräten zu aktiven Überwachungs- und Leistungsverbesserungssystemen. Intelligente Mundschützer stellen einen Durchbruch In der Gehirnerschütterungserkennungstechnologie dar und bieten Echtzeit-Aufprallbewertungsfähigkeiten, die frühere Intervention und verbesserte Spielersicherheitsprotokolle ermöglichen. Die Integration tragbarer Technologie erstreckt sich über Aufprallerkennung hinaus auf umfassende biometrische Überwachung, einschließlich Herzfrequenz, GPS-Tracking und biomechanischer Analyse, die Trainingsefektivität optimiert und gleichzeitig Verletzungsrisiken reduziert. Der Fortschritt der NFL In der Helmtechnologie zur Gehirnerschütterungsreduzierung zeigt, wie intelligente Funktionen zu Standardanforderungen statt Prämie-Optionen werden und marktweite Adoption über professionelle und Amateur-Ebenen hinweg vorantreiben. Diese technologische Konvergenz schafft neue Umsatzströme durch Datendienste und Abonnementmodelle und etabliert gleichzeitig Eintrittsbarrieren für Unternehmen ohne technologische Fähigkeiten oder Partnerschaften.

Hemmnisse-Einflussanalyse

| Hemmnis | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Einfluss-Zeitrahmen |

|---|---|---|---|

| Hohe Kosten für qualitativ hochwertige Schutzausrüstung | -0.8% | Global, am stärksten ausgeprägt In Schwellenmärkten | Mittelfristig (2-4 Jahre) |

| Zurückhaltung bei Amateuren, Schutzausrüstung zu verwenden | -0.6% | APAC & MEA hauptsächlich, selektiver Einfluss im ländlichen Nordamerika | Langfristig (≥ 4 Jahre) |

| Mangel an umfassenden Vorschriften und Standards | -0.4% | Schwellenmärkte, regulatorische Lücken In MEA & Südamerika | Kurzfristig (≤ 2 Jahre) |

| Risiko von Fälschungen und minderwertigen Produkten | -0.5% | APAC im Kern, Expansion nach MEA und Südamerika | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für qualitativ hochwertige Schutzausrüstung

Die Preisgestaltung für Prämie-Schutzausrüstung schafft Zugänglichkeitsbarrieren, die die Marktdurchdringung begrenzen, insbesondere In preissensitiven Segmenten und Schwellenländern. Fortschrittliche Materialien und Integration intelligenter Technologien treiben die Herstellungskosten höher und schaffen Spannungen zwischen Sicherheitsoptimierung und Erschwinglichkeitsanforderungen. Diese Kostendynamik betrifft insbesondere die Jugendsportteilnahme, wo Familien Sicherheitsinvestitionen gegen Budgetbeschränkungen über mehrere Kinder und Sportaktivitäten hinweg abwägen müssen. Die Preislücke zwischen Massen- und Prämie-Segmenten verbreitert sich, wenn technologische Raffinesse zunimmt, was möglicherweise einen zweistufigen Markt schafft, In dem fortschrittliche Sicherheitsmerkmale exklusiv für wohlhabende Verbraucher und Profisportler werden.

Zurückhaltung bei Amateuren, Schutzausrüstung zu verwenden

Kultureller Widerstand gegen die Adoption von Schutzausrüstung besteht bei Amateursportlern fort, die Sicherheitsausrüstung als leistungsbegrenzend oder unnötig für Freizeitaktivitäten wahrnehmen. Diese Zurückhaltung betrifft insbesondere Schwellenmärkte, wo traditionelle Sportpraktiken möglicherweise nicht die Verwendung von Schutzausrüstung betonen, trotz wachsendem Verletzungsbewusstsein. Bildungsinitiativen und regulatorische Mandate adressieren diese Resistenz allmählich, aber Verhaltensänderung erfordert anhaltende Anstrengung und gemeinschaftsebene Engagement. Die Herausforderung intensiviert sich In Individualsportarten, wo Ausrüstungsverwendung Peer-Druck oder institutionelle Anforderungen fehlen, die Teamsportumgebungen charakterisieren.

Segmentanalyse

Nach Sportart: Fußball führt, während Wintersport beschleunigt

Fußballs beherrschender Marktanteil von 23,73% In 2024 spiegelt die globale Popularität des Sport und die zunehmende Betonung des Spielerschutzes auf allen Wettbewerbsebenen wider. Professionelle Ligen schreiben spezifische Standards für Schutzausrüstung vor, während Amateur- und Jugendorganisationen umfassende Sicherheitsprotokolle implementieren. Das Segment profitiert vom wachsenden Bewusstsein für Kopfverletzungen und der Implementierung von Schutzhelmen In Jugendligen, insbesondere In Nordamerika und Europa. Fortschrittliche Materialtechnologie treibt Innovation bei Schienbeinschützern und Schutzpolsterung voran, wobei Hersteller leichte, aufprallresistente Verbundwerkstoffe und intelligente Materialien entwickeln, die sich der Spielerbewegung anpassen.

Wintersport entwickelt sich als das am schnellsten wachsende Segment mit 7,83% CAGR bis 2030, angetrieben durch expandierende Teilnahme am Skifahren, Snowboarden und Eishockey In Schwellenmärkten. Fortschrittliche Helmtechnologie, die Funktionen wie MIPS (mehrere-directional Impact Schutz System) und integrierte Kommunikationssysteme einbezieht, treibt Marktwert In Prämie-Segmenten. Das Segment profitiert auch von zunehmender Adoption von Schutzausrüstung im Freizeitskifahren und Snowboarden, unterstützt durch Resort-Vorschriften und Versicherungsanforderungen. Das Segment profitiert von technologischen Fortschritten In aufprallabsorbierenden Materialien und der Integration leichter Schutzlösungen. Snowboard-Schutz entwickelt sich mit spezialisierten Handgelenkschützern, Aufprallshorts und Wirbelsäulenschützern weiter und gewinnt Popularität sowohl bei Freizeit- als auch bei professionellen Athleten. Der Markt für Wintersport-Schutzausrüstung sieht auch erhöhte Nachfrage nach frauenspezifischen Designs und Größenoptionen, was die wachsende weibliche Teilnahme an Wintersportaktivitäten widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtkauf

Nach Endnutzer: Erwachsenendominanz mit Jugendwachstumsimpuls

Erwachsene Nutzer beherrschen 85,13% Marktanteil In 2024, was höhere Kaufkraft und größeres Bewusstsein für Verletzungsprävention über Freizeit- und Wettkampfsportteilnahme hinweg widerspiegelt. Dieses Segment treibt Nachfrage nach Prämie-Schutzausrüstung mit fortschrittlichen Materialien und intelligenten Technologien, insbesondere In Kontaktsportarten, wo Verletzungsrisiken höhere Investitionen rechtfertigen. Professionelle und halb-professionelle Athleten innerhalb dieses Segments beeinflussen breitere Markttrends durch Ausrüstungsentscheidungen, die Leistungsvorteile und Sicherheitsverbesserungen demonstrieren.

Das Kinder-Segment beschleunigt mit 7,57% CAGR bis 2030, angetrieben durch elterliches Sicherheitsbewusstsein und institutionelle Mandate für Jugendsportteilnahme. Dieses Wachstum spiegelt zunehmende Anerkennung wider, dass sich entwickelnde Athleten speziellen Schutz benötigen, der für kleinere Körpergrößen und andere Aufprallynamiken im Vergleich zu Erwachsenenausrüstung entwickelt wurde. Bildungsinitiativen von Organisationen wie NFHS betonen ordnungsgemäße Ausrüstungsanpassung und -wartung und schaffen nachhaltige Nachfrage nach altersgerechter Schutzausrüstung. Das Segment profitiert von Programmen wie der Helmverteilungsinitiative der Denver Broncos, die institutionelles Engagement für Jugendsicherheit demonstriert und gleichzeitig Markenloyalität schafft, die sich auf Erwachsenenkaufentscheidungen erstreckt.

Nach Kategorie: Premium-Wachstum übertrifft Massenmarkt

Massenmarkt-Kategorieprodukte behalten 71,83% Marktanteil In 2024, bedienen preisbewusste Verbraucher, die Grundschutz über fortschrittliche Funktionen priorisieren. Dieses Segment profitiert von Fertigungsskalenökonomien und standardisierten Designs, die Produktionskosten reduzieren und gleichzeitig wesentliche Sicherheitsanforderungen erfüllen. Massenmarktprodukte integrieren zunehmend technologische Innovationen, wenn Fertigungsprozesse reifen und Komponentenkosten sinken, wodurch allmählich die Leistungslücke zu Prämie-Alternativen geschlossen wird.

Prämie-Segmente expandieren mit 7,94% CAGR bis 2030, angetrieben durch Verbraucher, die bereit sind, In fortschrittliche Materialien, intelligente Technologien und Individualisierungsmerkmale zu investieren, die sowohl Sicherheit als auch Leistung verbessern. Dieses Wachstum spiegelt steigendes verfügbares Einkommen bei Sportenthusiasten und wachsende Anerkennung wider, dass überlegene Schutzausrüstung langfristigen Wert durch Verletzungsprävention und verbesserte athletische Leistung bietet. Das Prämie-Segment profitiert besonders von Profi-Athleten-Endorsements und institutionellen Adoptionen, die Leistungsansprüche validieren und aspirative Nachfrage bei Amateursportlern schaffen. Nachhaltigkeitsinitiativen treiben auch Prämie-Segmentwachstum, da umweltbewusste Verbraucher Produkte mit recycelten Materialien und verantwortlichen Fertigungsprozessen suchen.

Nach Vertriebskanal: Digitale Transformation beschleunigt Online-Wachstum

Offline-Einzelhandelsgeschäfte behalten 67,26% Marktanteil In 2024, profitieren von Verbraucherpräferenz für physische Produktevaluation vor Kauf, insbesondere bei Schutzausrüstung, wo Passform und Komfort erheblich Leistung und Sicherheit beeinflussen. Traditionelle Einzelhändler bieten Expertenanpassungsdienste und sofortige Verfügbarkeit, die für zeitkritische Käufe und Notfallersatz entscheidend bleiben. Dick'S Sporting Waren veranschaulicht die Evolution dieses Kanals, betreibt 724 Standorte In den Vereinigten Staaten und investiert In Omni-Channel-Erfahrungen, die online- und In-Store-Shopping-Fähigkeiten integrieren.

online-Einzelhandelsgeschäfte steigen mit 8,06% CAGR bis 2030, angetrieben durch verbesserte Produktvisualisierungstechnologien, virtuelle Anpassungstools und erweiterte Individualisierungsmöglichkeiten, die traditionelle e-Handel-Limitierungen für Schutzausrüstung adressieren. Der Kanal profitiert von breiterer Produktauswahl, wettbewerbsfähigen Preisen und Bequemlichkeitsfaktoren, die zeitbeschränkte Verbraucher ansprechen. Digitale Plattformen bieten zunehmend Erweitert-Wirklichkeit-Anpassungserfahrungen und detaillierte Größenführer, die Rücksendungsraten reduzieren und gleichzeitig Kundenzufriedenheit verbessern. Die COVID-19-Pandemie beschleunigte online-Adoptionsmuster, die bestehen bleiben, da Verbraucher die Bequemlichkeit und oft überlegene Produktinformationen schätzen, die durch digitale Kanäle verfügbar sind.

Geografieanalyse

Nordamerika dominiert mit 40,62% Marktanteil In 2024, unterstützt durch strenge Sicherheitsvorschriften, hohe Sportteilnahmeraten und starke institutionelle Unterstützung für die Adoption von Schutzausrüstung. Die Region profitiert von fortschrittlichen regulatorischen Rahmenwerken, die von Organisationen wie NOCSAE etabliert wurden, die kontinuierlich Sicherheitsstandards aktualisieren und Ausrüstungsinnovation vorantreiben. Professionelle Sportligen, einschließlich NFL, NHL und MLB, dienen als Innovationskatalysatoren, wobei Ausrüstungsentscheidungen breitere Marktadoptionsmuster beeinflussen. Die Region wird voraussichtlich nachhaltiges Wachstum durch technologische Fortschritte und expandierende Jugendsportteilnahme erfahren.

Asien-Pazifik entwickelt sich als die am schnellsten wachsende Region mit 8,35% CAGR bis 2030, angetrieben durch expandierende Mittelklasse-Teilnahme am Sport, staatliche Infrastrukturinvestitionen und steigendes Sicherheitsbewusstsein über Entwicklungsökonomien hinweg. Chinas Wintersportentwicklung für internationale Wettbewerbe schafft erhebliche Nachfrage nach spezialisierter Schutzausrüstung, während Japans Fokus auf Sportsicherheit durch Organisationen wie den Japan Sport Rat regulatorische Einhaltung und Ausrüstungsstandards vorantreibt. Die Region profitiert von Fertigungsfähigkeiten, die sowohl inländischen Konsum als auch Exportmöglichkeiten ermöglichen und Skaleneffekte schaffen, die Marktexpansion unterstützen.

Europa behält stetiges Wachstum bis 2030 bei, unterstützt durch etablierte Sportkulturen und regulatorische Rahmenwerke, die Sicherheitskonformität betonen. Die Region profitiert von Großen Sportereignissen einschließlich der UEFA EURO 2024 und laufenden olympischen Vorbereitungen, die Ausrüstungsupgrades und Leistungsverbesserungen vorantreiben. Südamerika zeigt vielversprechendes Wachstum, angetrieben durch expandierende Sportteilnahme und steigendes Sicherheitsbewusstsein, obwohl Marktentwicklung durch wirtschaftliche Volatilität und Infrastrukturbeschränkungen begrenzt bleibt. Naher Osten und Afrika demonstrieren hohes Wachstumspotential, was frühe Marktentwicklung mit erheblichem Aufwärtspotential widerspiegelt, wenn verfügbare Einkommen steigen und Sportteilnahme über diverse demografische Segmente expandiert.

Notiz: Segmentanteile aller einzelnen Regionen werden beim Berichtkauf verfügbar sein

Wettbewerbslandschaft

Der Markt für Sportschutzausrüstung weist ein moderates Konzentrationsniveau auf. Diese Struktur ermöglicht sowohl etablierten Unternehmen als auch neuen Marktteilnehmern, Marktanteile durch technologische Fortschritte und strategische Positionierung zu gewinnen. Wichtige Akteure im Markt umfassen Nike, Inc., Amer Sport Holding Oy, Adidas AG und Under Armour, Inc. Diese Unternehmen implementieren vertikale Integration, um Qualitätskontrolle aufrechtzuerhalten, Lieferketten zu optimieren, Innovationsprozesse zu rationalisieren und Produktionskosten zu reduzieren. Neue Marktteilnehmer konzentrieren sich auf spezifische Marktsegmente mit innovativen Lösungen, insbesondere In Bereichen wie Aufprallabsorptionstechnologie, Leichtgewichtsmaterialien und ergonomischen Designs.

Branchenpartnerschaften stärken Wettbewerbspositionen, wie durch Bauer Hockeys Vereinbarung mit Hockey Kanada demonstriert, Schutzausrüstung einschließlich Helme, Visiere und Handschuhe für Nationalmannschaften bis zu den Olympischen und Paralympischen Winterspielen 2026 bereitzustellen. Unternehmen, die intelligente Funktionen wie Aufprallsensoren, Leistungsüberwachungsfähigkeiten und IoT-Konnektivität integrieren, gewinnen Vorteile gegenüber traditionellen Herstellern. Fortschrittliche Materialien wie D3O, Karbonfaser-Verbundwerkstoffe und Erinnerung-Schäume verbessern Produktleistung und Haltbarkeit. Individualisierungsoptionen, einschließlich 3D-gedruckter Komponenten und personalisierter Anpassungssysteme, adressieren individuelle Athletenanforderungen.

Marktmöglichkeiten bestehen In Entwicklungsregionen, wo Sportteilnahme schnell wächst, insbesondere im Asien-Pazifik-Raum und Südamerika. Spezialisierte Sportsegmente wie Extremsport, Adventure-Racing und aufkommende urbane Sportarten präsentieren unerschlossenes Potenzial, wo etablierte Unternehmen begrenzte Präsenz haben. Erfolg im Markt hängt davon ab, Innovation mit Einhaltung zu balancieren, insbesondere da Sicherheitsvorschriften über globale Märkte hinweg umfassender werden. Dies umfasst die Einhaltung von Standards, die von Organisationen wie ASTM International, CE-Kennzeichnungsanforderungen und sportspezifischen Leitungsorganen gesetzt wurden.

Branchenführer für Sportschutzausrüstung

-

Nike, Inc.

-

Adidas AG

-

Under Armour, Inc.

-

Amer Sport Holding Oy

-

Puma SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Riddell erwarb Xenith-Assets und konsolidierte zwei Große Football-Helm-Hersteller, wodurch Riddells Marktposition In der Innovation von Schutzausrüstung gestärkt wurde. Diese Akquisition verbessert Riddells technologische Fähigkeiten und erweitert sein Produktportfolio im wettbewerbsintensiven Football-Ausrüstungssegment.

- Januar 2025: Die Denver Broncos starteten die Initiative "alle In. alle Covered." und verteilten über 15.000 Riddell Axiom intelligente Helme an alle 277 Colorado-Highschools kostenlos. Diese 12 Millionen USD-Investition repräsentiert die größte Gemeindeinvestition In der Franchise-Geschichte und demonstriert institutionelles Engagement für Jugendsportticherheit.

- Oktober 2024: Bauer Hockey erweiterte seine Partnerschaft mit Hockey Kanada und wurde offizieller Teamausstattungspartner, während es weiterhin Schutzausrüstung einschließlich Helme, Visiere, Gesichtsmasken, Nackenschutz und Handschuhe für Nationalmannschaften liefert. Die dreijährige Vereinbarung erstreckt sich bis zu den Olympischen und Paralympischen Winterspielen 2026

Berichtsumfang des globalen Marktes für Sportschutzausrüstung

Der globale Markt für Sportschutzausrüstung ist nach Typ In Ballsport-Schutzausrüstung, Wassersport-Schutzausrüstung, Extremsport-Schutzausrüstung und andere segmentiert. Nach Vertriebskanal umfasst der Umfang Offline- und online-Einzelhandelsgeschäfte. Nach Geografie umfasst der Umfang Nordamerika, Europa, Asien-Pazifik, Südamerika und den Nahen Osten und Afrika.

| Fußball |

| Wintersport |

| Baseball |

| Rugby |

| Andere Sportarten |

| Erwachsene |

| Kinder |

| Massenmarkt |

| Premium |

| Offline-Einzelhandelsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Sportart | Fußball | |

| Wintersport | ||

| Baseball | ||

| Rugby | ||

| Andere Sportarten | ||

| Nach Endnutzer | Erwachsene | |

| Kinder | ||

| Nach Kategorie | Massenmarkt | |

| Premium | ||

| Nach Vertriebskanal | Offline-Einzelhandelsgeschäfte | |

| Online-Einzelhandelsgeschäfte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie Groß ist der Markt für Sportschutzausrüstung In 2025?

Der Markt ist mit 28,71 Milliarden USD In 2025 bewertet und soll bis 2030 auf 40,71 Milliarden USD wachsen.

Welche Sportart generiert die höchsten Einnahmen für Schutzausrüstung?

FußBall führt und macht 23,73% der Einnahmen von 2024 aus, mit breiter globaler Teilnahme und durchgesetzten Schienbein- und Kopfschutzregeln.

Was ist der am schnellsten wachsende regionale Markt für Sportschutzausrüstung?

Asien-Pazifik expandiert mit einer CAGR von 8,35% bis 2030, angetrieben durch steigende Mittelklasse-Sportteilnahme und staatliche Infrastrukturausgaben.

Welche Faktoren begrenzen die Adoption von Schutzausrüstung In Schwellenmärkten?

Hohe Stückkosten und kulturelle Zurückhaltung bei Amateuren bleiben Haupthürden, obwohl Bildungsprogramme und Subventionen die Aufnahme allmählich verbessern.

Seite zuletzt aktualisiert am: