Spanien In-vitro-Diagnostika Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

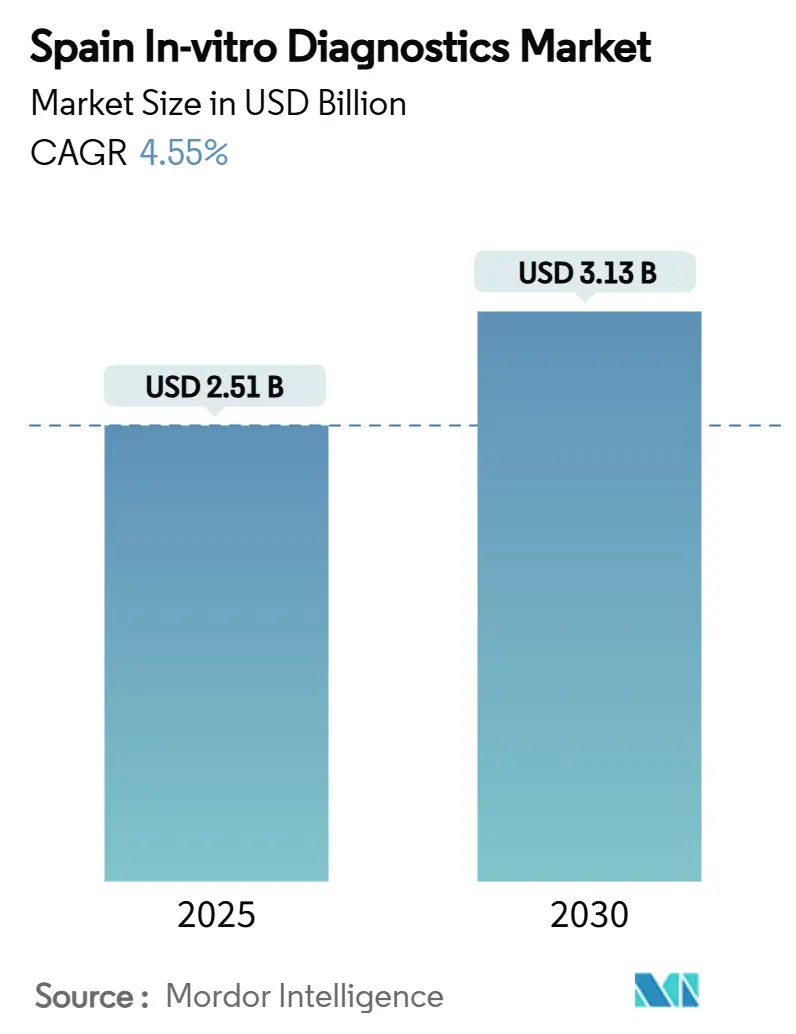

| Marktgröße (2025) | 2.51 Milliarden US-Dollar |

| Marktgröße (2030) | 3.13 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Spanien In-vitro-Diagnostika Marktanalyse von Mordor Intelligence

Die Spanien IVD-Marktgröße beträgt USD 2,51 Milliarden im Jahr 2025 und wird voraussichtlich USD 3,13 Milliarden bis 2030 erreichen, mit einem Wachstum von 4,55% CAGR. Die anhaltende Dynamik basiert auf einer alternden Bevölkerung, höherer Inzidenz chronischer Krankheiten und dem vollständigen Übergang des Landes zur EU-In-vitro-Diagnostika-Verordnung (IVDR). Die starke Nachfrage nach häufigen Nieren-, Diabetes- und Bluthochdruckscreenings steigert die Testvolumina, während Krankenhausgruppen in Madrid und Katalonien ihre Labore mit KI-fähigen Analysegeräten modernisieren, die die Durchlaufzeiten verkürzen. Innovatoren molekularer Assays profitieren von der Finanzierung der Europäischen Investitionsbank, und Spaniens Digitale Gesundheitsstrategie lenkt Budgets in Richtung vernetzter Instrumente, die den IVDR-Rückverfolgbarkeitsregeln entsprechen. Gleichzeitig drängt die dezentrale Beschaffung in 17 autonomen Gemeinschaften die Lieferanten zu wertbasierten Verträgen, die Reagenzienausgaben mit klinischen Ergebnissen verknüpfen.

Wichtige Erkenntnisse des Berichts

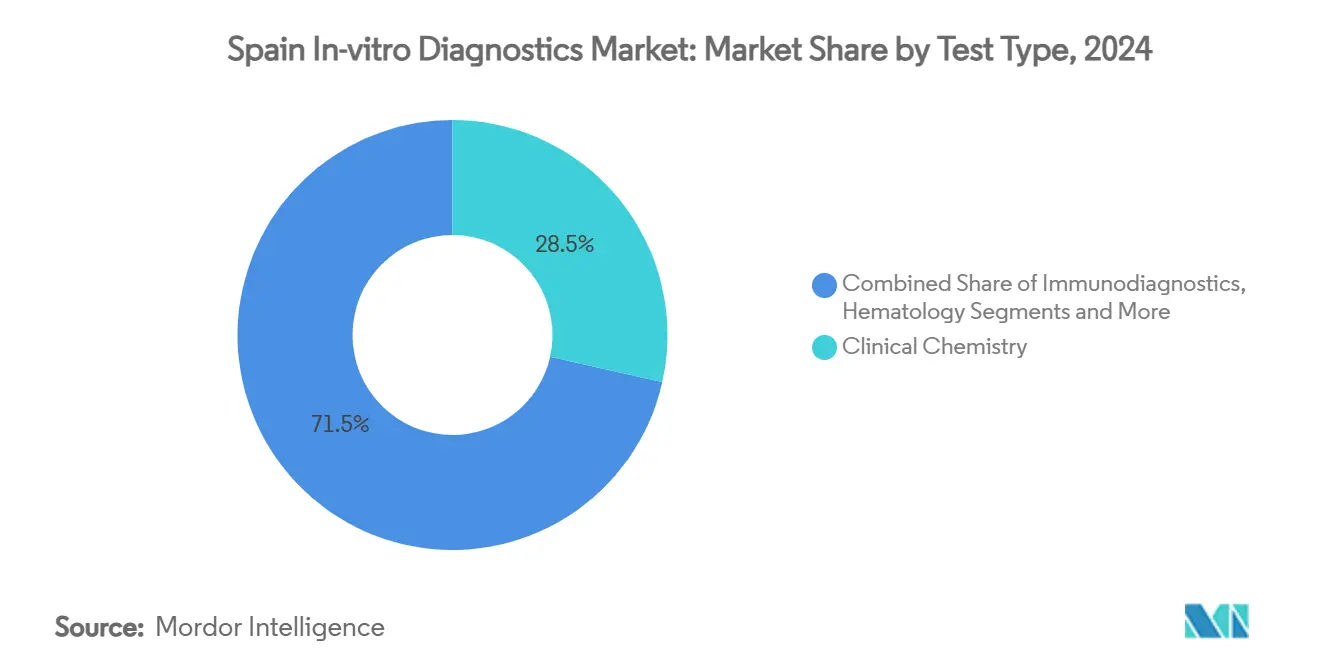

- Nach Testtyp führte die klinische Chemie mit 28,5% Umsatzanteil im Jahr 2024, während die Molekulardiagnostik voraussichtlich mit einer CAGR von 9,6% bis 2030 wachsen wird.

- Nach Produkt eroberten Reagenzien & Verbrauchsmaterialien 71% des Spanien IVD-Marktanteils im Jahr 2024, und Software & Services wird voraussichtlich mit einer CAGR von 8,2% bis 2030 wachsen.

- Nach Verwendbarkeit dominierten Einweggeräte mit 83,4% der Spanien IVD-Marktgröße im Jahr 2024, während wiederverwendbare Geräte voraussichtlich mit einer CAGR von 8,3% bis 2030 expandieren werden.

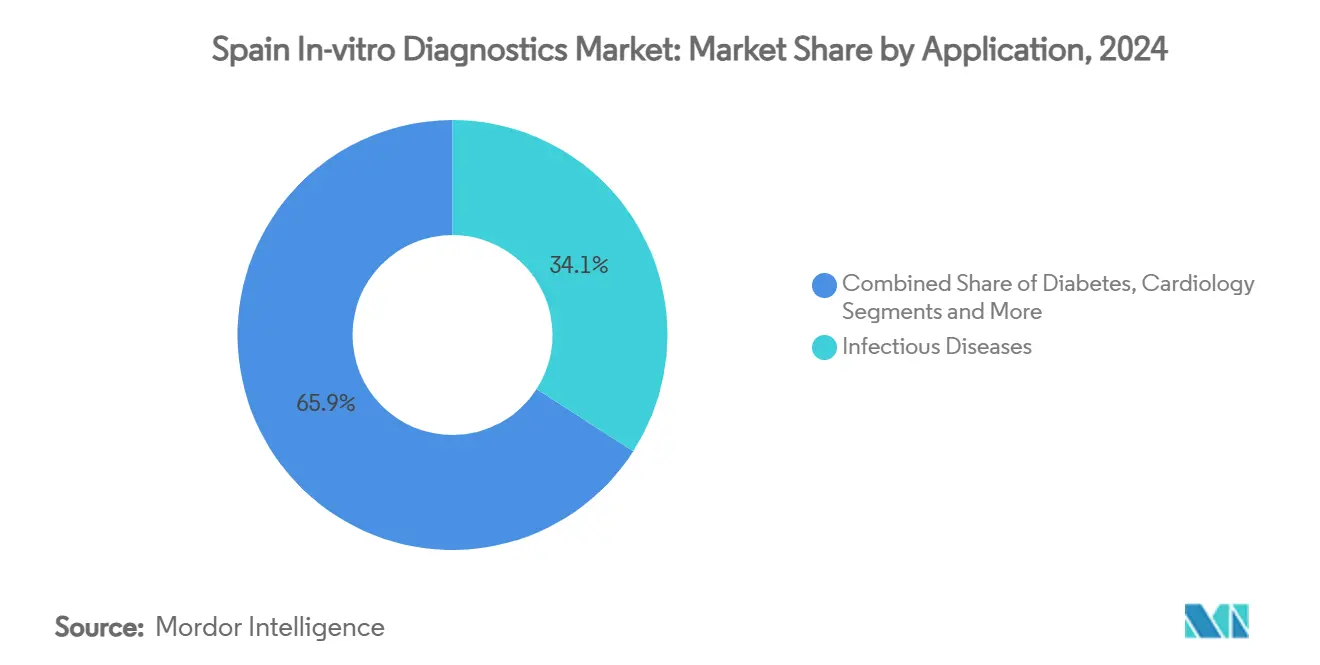

- Nach Anwendung machte die Testung von Infektionskrankheiten einen Anteil von 34,1% im Jahr 2024 aus, und die Onkologiediagnostik ist auf Kurs für eine CAGR von 9,7% zwischen 2025 und 2030.

- Nach Endverbrauchern hielten Krankenhaus- & Referenzlabore 61,5% Umsatzanteil im Jahr 2024, während häusliche Pflege und ambulante Point-of-Care-Bereiche am schnellsten mit einer CAGR von 10,4% wachsen.

Spanien In-vitro-Diagnostika Markttrends und Einblicke

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Belastung durch chronische und Lebensstilkrankheiten | +1.8% | Asturien, Kastilien und León, Galizien | Langfristig (≥ 4 Jahre) |

| Schnelle technologische Innovation in Molekular- und Immundiagnostik | +1.2% | Madrid, Barcelona, Valencia | Mittelfristig (2-4 Jahre) |

| Expansion von Point-of-Care-Tests in primären und häuslichen Bereichen | +0.9% | Katalonien, Madrid | Mittelfristig (2-4 Jahre) |

| Regierungs- und EU-Investitionsprogramme für digitale Labor- modernisierung | +0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Präzisionsmedizin und Begleitdiagnostik- Adoption | +0.5% | Madrid, Barcelona, Valencia, Sevilla | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Belastung durch chronische & Lebensstilkrankheiten

Etwa 15,1% der spanischen Erwachsenen leben mit chronischer Nierenerkrankung, eine Zahl, die mit der Bevölkerungsalterung weiter steigt. Die höhere Prävalenz von Diabetes, Krebs und Herz-Kreislauf-Erkrankungen führt zu früheren, häufigeren Tests in Primärversorgungskliniken. Das CARABELA-CKD-Programm standardisiert nephrologische Pfade und steigert die Nachfrage nach Kreatinin-, eGFR- und Mikroalbumin-Tests im gesamten Spanien In-vitro-Diagnostika Markt. Labore in Galizien und Asturien berichten von zweistelligen jährlichen Steigerungen bei Nierentests, was Reagenzienhändler dazu drängt, Lagerbestände aufzustocken. Regionale Gesundheitsbehörden bündeln nun Screening-Ziele in Krankenhausfinanzierungsvereinbarungen, ein Ansatz, der Einkaufsvolumen an chronische Pflegemetriken koppelt. Zusammengenommen unterstützen diese Faktoren ein konsistentes Grundwachstum für Routine- und Spezialassays.

Schnelle technologische Innovation in Molekular- & Immundiagnostik

Das EUR 20 Millionen Darlehen der Europäischen Investitionsbank an Universal DX beschleunigt die Entwicklung von Flüssigbiopsien für die Früherkennung von kolorektalen Krebserkrankungen[1]European Investment Bank, "Universal DX Liquid-Biopsy Financing," eib.org. Spanische Startups kombinieren Next-Generation-Sequenzierung mit maschinellen Lernalgorithmen, um mehrere Biomarker in einem Durchlauf zu profilieren und die Kosten pro Test zu senken. Universitätskliniken in Valencia validieren Multiplex-Atemwegspanels, die 90-Minuten-Ergebnisse liefern und stationäre Isolationstage reduzieren. Immundiagnostische Plattformen integrieren nun chemilumineszente Detektion mit automatisierter Kalibrierung, wodurch die Sensitivität für Schilddrüsen- und Herzmarker erhöht wird. Da IVDR Rückverfolgbarkeit und Leistungsbewertung vorantreibt, übernehmen lokale Unternehmen cloudbasierte Qualitätskontroll-Dashboards, die direkt in Benannte-Stelle-Audits einfließen, was die Compliance stärkt und gleichzeitig die Wettbewerbsdifferenzierung schärft.

Expansion von Point-of-Care-Tests in primären & häuslichen Bereichen

Kataloniens EUR 580 Millionen Verbesserungsplan für die Primärversorgung lenkt frische Mittel in schnelle Analysegeräte für Glukose-, CRP- und Gerinnungsüberwachung. Allgemeinmediziner setzen Handheld-Reader ein, die mit elektronischen Gesundheitsakten verbunden sind und Behandlungsanpassungen für chronische Patienten beim selben Besuch ermöglichen. In Madrid pilotieren Apotheken Antigentestkiosks, die anonymisierte Daten innerhalb von Minuten an regionale Überwachungsdatenbanken übertragen und so die Echtzeit-Ausbruchsverfolgung unterstützen. Supply-Chain-Manager berichten, dass barcode-fähige Kartuschen-Systeme die Verschwendung um 12% im Vergleich zu manuellen Streifen reduzieren, was die Point-of-Care-Ökonomie günstiger macht. Häusliche INR-Überwachung gewinnt ebenfalls an Zugkraft, da Versicherer Remote-Datenuploads erstatten und den Druck auf Krankenhaus-Antikoagulationskliniken lindern.

Regierungs- & EU-Investitionsprogramme für digitale Labormodernisierung

Spaniens Aufbau- & Resilienzplan stellt EUR 800 Millionen für High-Tech-Krebsdiagnosegeräte bereit und treibt Ersatzzyklen für veraltete Analysegeräte voran[2]OECD/European Observatory, "Recovery and Resilience Plan," oecd.org. Das PERTE für Spitzengesundheit fügt EUR 2,36 Milliarden für KI-Integration und einen nationalen Gesundheitsdatensee hinzu. Das Universitätskrankenhaus La Paz in Madrid installiert robotergestützte Probenverfolgungslinien, die den stündlichen Durchsatz um 40% steigern und gleichzeitig die Probenrückverfolgbarkeit verbessern. Regionale Ausschreibungen erfordern nun Middleware-Interoperabilität, was mittlere Lieferanten dazu veranlasst, mit Software-Anbietern für IVDR-bereite Konnektivität zu kooperieren. Zusammengenommen beschleunigen diese Kapitalzuführungen die Laborautomatisierung und fördern standardsbasierten Datenaustausch im gesamten Spanien In-vitro-Diagnostika Markt.

Hemmnisse-Auswirkungsanalyse

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge und sich entwickelnde EU IVDR-Regulierungslandschaft | -0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Regionale Erstattungsverzögerungen und Budgetbeschränkungen | -0.7% | Andalusien, Extremadura, Murcia | Mittelfristig (2-4 Jahre) |

| Mangel an qualifiziertem Laborpersonal und Ausbildungslücken | -0.5% | Ländliche Provinzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge & sich entwickelnde EU IVDR-Regulierungslandschaft

Dreiundsiebzig Prozent der spanischen Labore sagen, dass ihnen angemessene Anleitung fehlt, um IVDR-Konformitätsdateien zu vervollständigen[3]Association for Molecular Pathology, "EU IVDR Survey," amp.org. Hochrisikoassays müssen bis Mai 2025 neue Leistungsstudie- und Post-Market-Überwachungsregeln erfüllen, doch die Kapazität der benannten Stellen bleibt knapp. Die Änderung 2024/1860 verlängert bestimmte Fristen, fügt aber auch Lieferketten-Rückverfolgbarkeitspflichten hinzu und erhöht administrative Arbeitslasten. Kleinere Reagenzienhersteller lenken F&E-Budgets zur Dokumentation um und verlangsamen den Produktpipeline-Umsatz. Da jede autonome Gemeinschaft EU-Recht durch ihre eigenen Beschaffungsfilter interpretiert, stehen Lieferanten vor variablen lokalen Checklisten, die nationale Markteinführungen komplizieren.

Regionale Erstattungsverzögerungen & Budgetbeschränkungen

Nur 9,49% der Erstattungsentscheidungen beziehen sich auf formale HTA-Schlussfolgerungen, was Lücken in Spaniens evidenzbasiertem Finanzierungsprozess offenlegt. Andalusien und Extremadura wenden strenge jährliche Ausgabenobergrenzen an, die die Einführung neuer Onkologie-Panels verschieben, während Madrid sie innerhalb von sechs Monaten genehmigt. Entwürfe königlicher Dekrete zielen darauf ab, ein einziges nationales HTA-Framework zu schaffen, aber die Zwischenunsicherheit hält Krankenhauskäufer zurück. Point-of-Care-Geräte kämpfen am meisten: Ohne einen einheitlichen Tarif-Code finanzieren Kliniken sie aus Ermessensbudgets, was die Einführung trotz bewiesener Effizienzgewinne verlangsamt.

Segmentanalyse

Nach Testtyp: Molekulardiagnostik formt diagnostische Paradigmen um

Die klinische Chemie erzeugte 28,5% der Spanien In-vitro-Diagnostika Marktgröße im Jahr 2024, unterstützt durch ihre zentrale Rolle in Stoffwechsel-, Nieren- und Leberpanels. Routine-Analysegeräte erreichen hohen Durchsatz und Kosteneffizienz, was die Reagenziennachfrage stabilisiert. Jedoch verzeichnet die Molekulardiagnostik eine CAGR von 9,6%, da Krankenhäuser Onkologie- und Infektionskrankheits-Gentests erweitern. Der Spanien In-vitro-Diagnostika Markt profitiert von Seegenes und Werfens Joint Venture, das syndromische PCR-Menüs verspricht, die auf lokale antimikrobielle Resistenzprofile zugeschnitten sind. Da Next-Generation-Sequenzierungskosten fallen, pilotieren regionale Zentren Krebsrisiko-Screening-Programme, die durch EU-Innovationsfonds finanziert werden und das Wachstum festigen.

Ein Wandel hin zu Hybridpanels, die Immunoassay- und PCR-Marker kombinieren, verwischt traditionelle Segmentgrenzen. Labore setzen Reflex-Testing-Protokolle ein, die bestätigende molekulare Durchläufe nach abnormalen Chemieergebnissen auslösen und den segmentübergreifenden Reagenzienverbrauch erhöhen. IVDR erfordert nachverfolgbare Chargenfreigabedaten und fördert die Integration von Chemie- und molekularer Middleware. Diese Entwicklungen verstärken die strategische Bedeutung der Molekulardiagnostik und stellen gleichzeitig sicher, dass die klinische Chemie die Volumenführerschaft im Spanien In-vitro-Diagnostika Markt behält.

Notiz: Segmentanteile aller Einzelsegmente verfügbar bei Berichtskauf

Nach Produkt: Software-Integration treibt diagnostische Intelligenz voran

Reagenzien & Verbrauchsmaterialien repräsentierten 71% des Spanien In-vitro-Diagnostika Marktanteils im Jahr 2024, was die hohe Testfrequenz und Nachfüllzyklen widerspiegelt. Automatisierte Inventarmodule, die an Laborinformationssysteme gebunden sind, reduzieren ablaufbedingte Verschwendung, doch enge Ausschreibungspreise halten die Margen dünn. Software & Services-derzeit unter 10% der Umsätze-wird andere Kategorien mit einer CAGR von 8,2% übertreffen, da digitale Pathologie, Cloud-Middleware und KI-Analytik zu Beschaffungsprioritäten werden. Krankenhäuser übernehmen Abonnement-Modelle, die Instrumentenleasing mit vorausschauenden Wartungsmodulen bündeln und Kapitalausgaben in Betriebskosten umwandeln.

Instrumentenhersteller integrieren nun offene APIs, damit Drittanbieter-Algorithmen Analysegerätedaten abfragen können und Plattformen zu klinischen Entscheidungszentren werden. Spaniens Digitale Gesundheitsstrategie setzt Interoperabilitätsstandards, die HL7-FHIR-Nachrichten favorisieren und Lieferanten dazu drängen, Integrationen zu zertifizieren. Im Gegenzug arbeiten Reagenzienhersteller mit Software-Unternehmen zusammen, um Qualitätskontroll-Dashboards zu bündeln und Verbrauchsmaterialverkäufe an analytische Leistungsgarantien zu koppeln. Diese Konvergenz zwischen Hardware, Reagenzien und Analytik treibt ganzheitliche Kaufentscheidungen im gesamten Spanien In-vitro-Diagnostika Markt voran.

Nach Verwendbarkeit: Einweg-Dominanz spiegelt Infektionskontrollprioritäten wider

Einweg-IVD-Geräte machten 83,4% der Umsätze 2024 aus, eine Zahl, die durch Post-Pandemie-Infektionskontrollprotokolle gefestigt wurde. Einwegkassetten vereinfachen Arbeitsabläufe des Personals und entsprechen IVDR-Probenrückverfolgbarkeitsregeln, trotz höherer Pro-Test-Kostenprämien. Umweltpolitiker drängen jedoch Labore dazu, Kreislaufwirtschaftspraktiken zu übernehmen und fördern das Interesse an wiederverwendbaren Kunststoffen und validierten Wiederaufbereitungszyklen. Neue Polymermischungen widerstehen Autoklavtemperaturen ohne Auslaugung und unterstützen eine CAGR von 8,3% für wiederverwendbare Formate bis 2030.

Hersteller positionieren Hybridlösungen-Einweg-Mikrofluidik-Chips in wiederverwendbaren Readern-um Nachhaltigkeit und Biosicherheit auszubalancieren. Beschaffungsteams beziehen CO2-Fußabdruck-Kriterien in Ausschreibungen ein und belohnen Lieferanten, die Recycling-Programme anbieten. Infolgedessen beobachtet der Spanien In-vitro-Diagnostika Markt eine graduelle Konvergenz zwischen Einweg- und Wiederverwendbarkeit, wobei das Gerätedesign zunehmend sowohl für Infektionskontrolle als auch für ökologische Verantwortung optimiert wird.

Nach Anwendung: Onkologiediagnostik treibt Präzisionsmedizin-Adoption voran

Infektionskrankheits-Assays lieferten 34,1% der Spanien In-vitro-Diagnostika Marktumsätze im Jahr 2024, gestützt durch anhaltende Atemwegsvirus-Überwachung und antimikrobielle Resistenz-Screenings. Doch Onkologiediagnostik wird mit einer CAGR von 9,7% expandieren, angetrieben durch nicht-invasive Flüssigbiopsie-Initiativen, die von EU- und nationalen Zuschüssen finanziert werden. Früherkennungsprogramme in Barcelona umfassen nun jährliche zirkulierende Tumor-DNA-Tests für Hochrisikopopulationen und steigern die Nachfrage nach ultra-sensitiven PCR-Reagenzien.

Diabetesüberwachung bleibt eine beträchtliche Nische aufgrund anhaltender Prävalenz und der Regierungsbetonung auf chronische Krankheitsmanagement. Kardiologie-Assays verbinden zunehmend hochsensitive Troponin mit digitalen EKG-Analysen und bieten schnellere Ausschlüsse akuter Koronarsyndrome in Notaufnahmen. Fortgeschrittene Multiplex-Plattformen ermöglichen Autoimmunpanel-Konsolidierung und verkürzen diagnostische Reisen für systemische Lupus- und rheumatoide Arthritis-Patienten. Diese Dynamiken halten Anwendungsportfolios vielfältig und verstärken gleichzeitig die Rolle der Onkologie als zukünftigen Wachstumsanker für den Spanien In-vitro-Diagnostika Markt.

Notiz: Segmentanteile aller Einzelsegmente verfügbar bei Berichtskauf

Nach Endverbraucher: Häusliche Pflegebereiche durchbrechen traditionelle Testparadigmen

Krankenhaus- und Referenzlabore eroberten 61,5% der Spanien In-vitro-Diagnostika Marktumsätze im Jahr 2024, untermauert durch integrierte Netzwerke, die Akutpflege- und Spezialistenkliniken bedienen. Automatisierungs-Upgrades erzielen hohe Produktivität, doch Kapazitätsbeschränkungen bestehen inmitten steigender Testkomplexität. Häusliche Pflege- und ambulante Point-of-Care-Kanäle werden mit einer CAGR von 10,4% steigen, da sich die Telegesundheitserstattung erweitert. Apotheken in Katalonien pilotieren HbA1c-Testdienste, die mit virtuellen Endokrinologie-Konsultationen verknüpft sind und Überweisungszeiten um zwei Wochen verkürzen.

Diagnostiklabore verhandeln Reagenzienmiete-Verträge, die höhere Menübreite gegen niedrigere Vorab-Instrumentengebühren tauschen und sich an variable ambulante Nachfrage anpassen. Akademische Zentren nutzen Sequenzierungskerne für translationale Forschungsverträge und verwischen Grenzen zwischen Patiententests und Forschung. Gemeindezentren erweitern Basispanels wie Lipid- und Schilddrüsenprofile mit tragbaren Analysegeräten und verbessern den Zugang in unterversorgten Gebieten. Zusammengenommen weisen diese Verschiebungen auf ein verteiltes, aber vernetztes Ökosystem hin, das den Spanien In-vitro-Diagnostika Markt widerstandsfähig und patientenzentriert hält.

Geografische Analyse

Madrid und Katalonien machen zusammen über 35% der Spanien In-vitro-Diagnostika Marktgröße aus, unterstützt durch dichte Krankenhausnetzwerke und konzentrierte F&E-Finanzierung. Regionale Gesundheitsministerien leiten EU-Kohäsionsfonds in molekulare Onkologie-Zentren, die multinationale klinische Studienaktivitäten anziehen. Andalusien zeigt trotz Budgetbeschränkungen eine stetige Aufnahme von Hochdurchsatz-Chemieanalysegeräten, angetrieben durch chronische Pflegeprogramme, während sich Galizien und Asturien auf Nieren- und Herzpanels konzentrieren, die mit ihrer alternden Demografie übereinstimmen.

In Zentralkastilien-La Mancha verhandeln Beschaffungspools mehrjährige Reagenzienverträge, die Preise stabilisieren, aber Produktaktualisierungszyklen verlangsamen. Valencia integriert KI-gesteuerte Triage-Tools in öffentlichen Krankenhäusern und beschleunigt Bildgebung-zu-Labor-Datenübertragungen. Das Baskenland-Technologiepark beherbergt IVD-Startups, die Middleware-Lösungen exportieren und regionale Spezialisierung innerhalb der Spanien In-vitro-Diagnostika Branche veranschaulichen. Auf den Kanarischen und Balearischen Inseln prägt maritime Logistik Inventarpraktiken und begünstigt kompakte Instrumente und Reagenzien mit verlängerter Haltbarkeit. Diese geografischen Nuancen erfordern von Lieferanten, Kanalstrategien anzupassen, was die Heterogenität des Spanien In-vitro-Diagnostika Marktes stärkt und gleichzeitig seine Wachstumsbasis verbreitert.

Wettbewerbslandschaft

Die Top-Anbieter-Roche, bioMérieux, Bio-Rad Laboratories und Danaher Corp-halten zusammen bedeutende Umsätze, was auf moderate Konzentration hinweist. Globale Unternehmen nutzen Skalierungsvorteile bei Reagenzien und Automatisierung, während spanische Spezialisten in Nischen-Molekularpanels, Software und Instrumenten-Serviceverträgen konkurrieren. Werfens Partnerschaft mit Seegene bringt syndromische PCR-Portfolios unter einen lokalen Fertigungsschirm und verkürzt Lieferzeiten sowie erleichtert IVDR-Konformität. Roche pilotiert Bundle-Verträge, die Betriebszeit für digitale Immunoassay-Linien garantieren und Risiken auf die Lieferantenseite verlagern.

Klein- bis mittelgroße Startups konzentrieren sich auf KI-unterstützte Pathologie und Point-of-Care-Konnektivität und arbeiten oft mit akademischen Inkubatoren zusammen. PERTE-Zuschüsse beschleunigen Prototyp-Validierung, obwohl viele Newcomer die Endmontage noch an größere Auftragshersteller auslagern. Beschaffungsdezentralisierung führt dazu, dass etablierte Akteure regionsspezifische Verkaufsteams unterhalten, während Distributoren Multi-Brand-Reagenzien bündeln, um Provinzkrankenhaus-Ausschreibungen zu gewinnen. Technologie, regulatorische Agilität und Servicequalität werden somit zu entscheidenden Differenzierungsmerkmalen im Spanien In-vitro-Diagnostika Markt.

Spanien In-vitro-Diagnostika Branchenführer

-

Becton, Dickinson and Company

-

Bio-Rad Laboratories Inc.

-

F. Hoffmann-La Roche AG

-

Danaher Corporation (Beckman Coulter, Cepheid)

-

bioMerieux SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Miura Partners investierte neues Kapital in Saesco, um die lokale Herstellung von Laborverbrauchsmaterialien zu skalieren und die inländische Versorgungswiderstandsfähigkeit zu stärken.

- Oktober 2024: Seegene und Werfen gründeten eine spanische NewCo zur gemeinsamen Entwicklung syndromischer Echtzeit-PCR-Panels für respiratorische und gastrointestinale Erreger.

Spanien In-vitro-Diagnostika Marktbericht Umfang

Gemäß dem Umfang dieses Berichts umfassen In-vitro-Diagnostika medizinische Geräte und Verbrauchsmaterialien, die zur Durchführung von In-vitro-Tests an verschiedenen biologischen Proben verwendet werden. Sie werden für die Diagnose verschiedener medizinischer Zustände wie Infektionskrankheiten, Herz-Kreislauf-Erkrankungen, Diabetes und Krebs sowie andere Krankheiten verwendet. Der Spanien In-vitro-Diagnostika Markt ist segmentiert nach Testtyp (Klinische Chemie, Molekulardiagnostik und andere Techniken), Produkt (Instrument, Reagenz und andere Produkte), Verwendbarkeit (Einweg-IVD-Geräte und wiederverwendbare IVD-Geräte), Anwendung (Infektionskrankheit, Diabetes, Krebs, Kardiologie, Autoimmunerkrankungen und andere Anwendungen) und Endverbraucher (Diagnostiklabore, Krankenhäuser und Kliniken und andere Endverbraucher). Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Klinische Chemie |

| Immundiagnostik |

| Molekulardiagnostik |

| Hämatologie |

| Mikrobiologie |

| Gerinnung |

| Point-of-Care (POC) Tests |

| Instrumente & Analysegeräte |

| Reagenzien & Verbrauchsmaterialien |

| Software & Services |

| Einweg-IVD-Geräte |

| Wiederverwendbare IVD-Geräte |

| Infektionskrankheit |

| Diabetes |

| Onkologie (Krebs) |

| Kardiologie |

| Autoimmunerkrankungen |

| Andere Anwendungen |

| Krankenhäuser & Kliniken |

| Diagnostiklabore |

| Akademische & Forschungsinstitute |

| Häusliche Pflege / Ambulante POC-Bereiche |

| Andere Endverbraucher |

| Nach Testtyp | Klinische Chemie |

| Immundiagnostik | |

| Molekulardiagnostik | |

| Hämatologie | |

| Mikrobiologie | |

| Gerinnung | |

| Point-of-Care (POC) Tests | |

| Nach Produkt | Instrumente & Analysegeräte |

| Reagenzien & Verbrauchsmaterialien | |

| Software & Services | |

| Nach Verwendbarkeit | Einweg-IVD-Geräte |

| Wiederverwendbare IVD-Geräte | |

| Nach Anwendung | Infektionskrankheit |

| Diabetes | |

| Onkologie (Krebs) | |

| Kardiologie | |

| Autoimmunerkrankungen | |

| Andere Anwendungen | |

| Nach Endverbraucher | Krankenhäuser & Kliniken |

| Diagnostiklabore | |

| Akademische & Forschungsinstitute | |

| Häusliche Pflege / Ambulante POC-Bereiche | |

| Andere Endverbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Spanien IVD-Markt im Jahr 2025?

Die Spanien IVD-Marktgröße wird auf USD 2,51 Milliarden im Jahr 2025 bewertet.

Welche Wachstumsrate wird für Spaniens In-vitro-Diagnostika bis 2030 erwartet?

Der Umsatz wird voraussichtlich mit einer CAGR von 4,55% steigen und USD 3,13 Milliarden bis 2030 erreichen.

Welches Testsegment expandiert am schnellsten?

Molekulardiagnostik führt mit einer prognostizierten CAGR von 9,6%, angetrieben durch Onkologie- und Infektionskrankheits-Panels.

Warum sind Einweg-IVD-Geräte in Spanien weit verbreitet?

Infektionskontrollprotokolle und optimierte Arbeitsabläufe treiben Einweggeräte zu einem Anteil von 83,4% des Gesamtumsatzes.

Wie beeinflusst IVDR den Markteintritt?

Neue Konformitätsanforderungen erhöhen Dokumentationskosten und verlängern Genehmigungszeiträume, besonders für kleinere Hersteller.

Welche Region zeigt die höchste Adoption digitaler Labortechnologie?

Madrid und Katalonien investieren am stärksten in KI-fähige Analysegeräte und Datenaustausch-Plattformen unter EU-Modernisierungsregelungen.

Seite zuletzt aktualisiert am: