Markt-Trends von Kredit- und Risikomanagement in Südostasien Industrie

Hoher Zufluss von Kreditbedarf aufgrund des Kaufkraftanstiegs treibt den Markt an

- Der hohe Kreditbedarf aufgrund der steigenden Kaufkraft der Verbraucher ist einer der wesentlichen Treiber für die Einführung von Kredit- und Risikomanagementlösungen in der Region. Viele große Länder in der Region, wie Singapur, Thailand und Malaysia, ziehen die Aufmerksamkeit globaler Unternehmen und Investoren auf sich, die bereit sind, in der Region Geschäfte zu machen. Singapur und Malaysia gehören zu den am schnellsten wachsenden Volkswirtschaften der Welt. So können sie vom Wachstum der Region profitieren. KMU entwickeln sich in Verbindung mit der Präsenz multinationaler Unternehmen zur treibenden Kraft der südostasiatischen Volkswirtschaften.

- Südostasiatische Länder wie Singapur bieten aufgrund der ausgeklügelten digitalen Infrastruktur, des starken Rechtssystems und des großen Talentpools des Landes ein günstiges Geschäftsumfeld. So hat das Land beispielsweise ein lebendiges Ökosystem mit globalen Forschungs- und Entwicklungslabors für führende Fortune-500-Unternehmen und über 150 Risikokapitalfonds, Inkubatoren und Beschleuniger aufgebaut. Darüber hinaus wird das Land gemäß Singapurs Haushalt 2023 ab dem 1. Januar 2025 einen effektiven Mindeststeuersatz von 15 % für große multinationale Unternehmen (MNUs) mit Sitz in Singapur einführen.

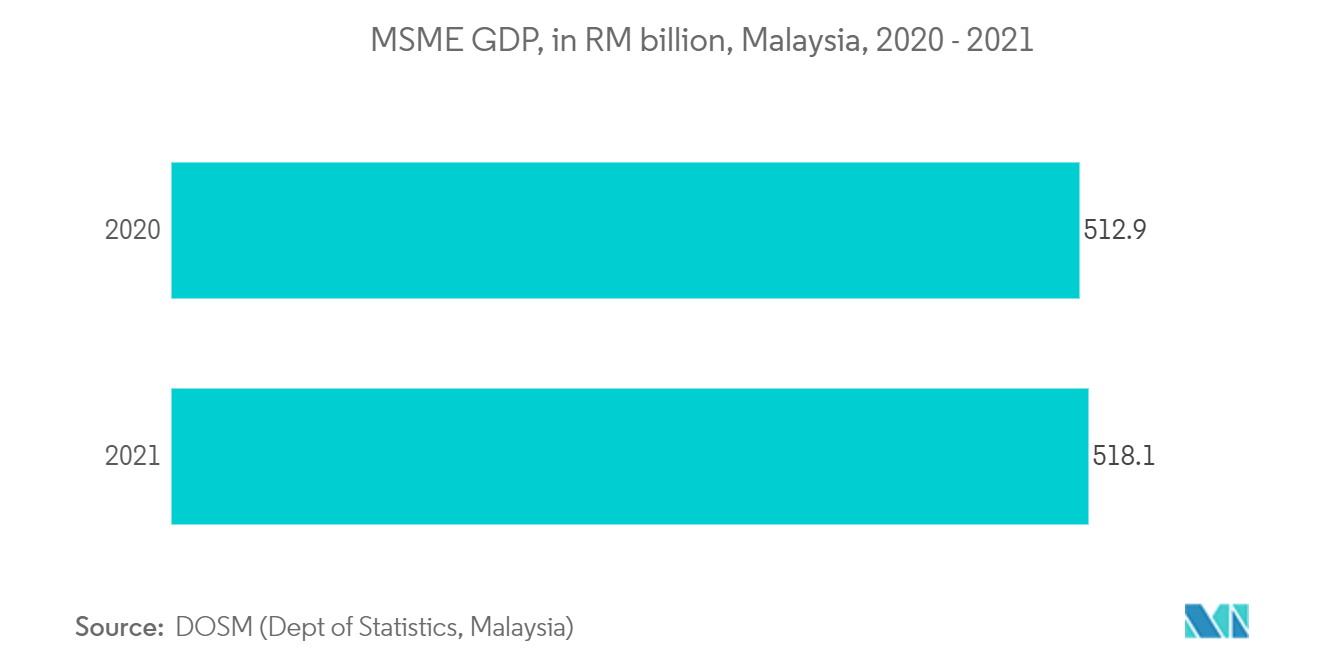

- Darüber hinaus hat sich die Wirtschaft in Südostasien nach der COVID-19-Pandemie erholt. Der Finanzierungsbedarf ist in Kleinst-, Klein- und Mittelunternehmen (KKMU) und Großunternehmen gestiegen, was die Nachfrage nach effektiven Kredit- und Risikomanagementlösungen in Unternehmen des Kreditsektors antreibt, um die mit finanziellen Entscheidungen verbundenen Risiken zu identifizieren, zu messen und zu mindern. Laut der Bank Negara Malaysia sind KMU beispielsweise eine Schlüsselkomponente der malaysischen Wirtschaft und tragen mehr als ein Drittel zum BIP bei. Bankinstitute sind mit mehr als 90 % der Gesamtfinanzierung die wichtigste Finanzierungsquelle für KMU.

- Aufstrebende Unternehmen wie Start-ups aus den verschiedenen Sektoren wie Telekommunikation, Einzelhandel und Automobilsektor in den südostasiatischen Volkswirtschaften erweitern ihre Geschäftstätigkeit und führen aufgrund der gestiegenen Kaufkraft neue Produkte ein, wodurch der Kreditbedarf erheblich steigt. So kündigte Yamaha Motor die Erweiterung seines Robotikgeschäfts durch die Gründung eines neuen Unternehmens in Singapur an. Das neue Unternehmen zielt darauf ab, sein Geschäft in Südostasien und Indien auszubauen, wo die Nachfrage nach Robotern steigt.

- In ähnlicher Weise bringen andere Unternehmen neue Produkte auf den Markt, um ihr Geschäft zu erweitern. Solche Faktoren treiben den Kreditbedarf weiter in die Höhe und erhöhen so die Nachfrage nach Kredit- und Risikolösungen im BFSI-Sektor, um die Automatisierung der Kreditvergabe, die Kreditrisikoanalyse und die laufende Überwachung der finanziellen Risiken in Entscheidungsprozessen zu ermöglichen.

- Solche Fälle werden analysiert, um die Einführung von Kredit- und Risikomanagementlösungen in Unternehmen des gewerblichen Kreditsektors wie Finanzinstituten zu fördern, um sicherzustellen, dass die Markt-, Betriebs- und Kreditrisiken verstanden und effektiv verwaltet werden. Es wird erwartet, dass der Kredit- und Risikomanagementmarkt aufgrund des hohen Kreditbedarfs der Unternehmen und des günstigen Geschäftsumfelds, das viele Länder in der Region für das Geschäftswachstum bieten, ein deutliches Wachstum verzeichnen wird.

PDF herunterladen

Cloud als schnellster Bereitstellungsmodus

- Das Risikomanagement in der Bankenbranche stellt eine der größten Chancen für Cloud Computing dar, einschließlich finanzieller (wie Kredit, Markt und Liquidität) und nichtfinanzieller Risiken. Cloud Computing kann erhebliche Vorteile bieten, wenn Risikomanagement-Akteure größere Datenmengen in kürzerer Zeit analysieren müssen, häufig aufgrund von personellen und finanziellen Einschränkungen.

- Mit Cloud-basierten Lösungen können verschiedene Datenquellen und Systeme von Risikomanagement-Teams schnell und effektiv kombiniert werden. Einige Lösungen erfordern keine komplexen Setups zwischen den Systemen einer Bank und denen eines Drittanbieters, da sie über konventionelle, benutzerfreundliche webbasierte Schnittstellen verfügen. Darüber hinaus können Cloud-Anbieter aufgrund von Skaleneffekten moderne, sichere Cloud-Ökosysteme bereitstellen, die deutlich robuster sind als Kunden, die ihre eigenen Systeme betreiben. Mehrere Organisationen können davon erheblich profitieren. Eine gut umgesetzte Cloud-Strategie mit effizientem Cloud-Risikomanagement kann die Zusammenarbeit verbessern, die Unternehmensentwicklung vorantreiben und zu betrieblicher Effizienz und höherer Kundenzufriedenheit führen.

- Darüber hinaus haben sich die Cyberkriminalität und die Angriffsfläche von Cyberkriminellen aufgrund der zunehmenden Internetnutzung, des Online-Bankings und der Digitalisierung von Finanzdienstleistungen in Südostasien vergrößert. Die riesigen Daten- und Geldmengen, die Finanzinstitute speichern, machen sie zu einem potenziellen Ziel für Cyberangriffe. Der Einbruch in die singapurische Bank ist eines der bemerkenswertesten Beispiele für den Anstieg der Cyberkriminalität in Finanzinstituten in den letzten Jahren. Als Reaktion darauf betonte die Monetary Authority of Singapore im vergangenen Jahr Risikomanagementrichtlinien für Finanzinstitute, die die Nutzung von Public-Cloud-Diensten in Betracht ziehen. Die Empfehlung schlug Unternehmen vor, einen Cloud-Risikomanagementplan zu entwickeln, der Elemente wie Vendor Lock-in und Best Practices der Branche wie das Prinzip des geringsten privilegierten Zugriffs und die Multi-Faktor-Authentifizierung berücksichtigt.

- Dennoch gibt es auch Schwierigkeiten mit der Cloud, die berücksichtigt werden müssen, wie z. B. das Preis-Leistungs-Verhältnis, die Verwaltung von Cloud-Diensten, Cloud-Governance, Compliance, regulatorische Anforderungen und das Potenzial für eine Qualifikationslücke bei den Cloud-Management-Fähigkeiten. Daher finden verschiedene Agenturen Wege, um Probleme zu lösen, die das Marktwachstum im Prognosezeitraum vorantreiben könnten.

- Es wird erwartet, dass der Markt in der Region aufgrund des steigenden Bewusstseins für Cloud-Vorteile bei den Endbenutzern erhebliche Wachstumsraten verzeichnen wird, wodurch die Akzeptanzraten erheblich gesteigert werden.

PDF herunterladen