Marktgröße für den Bau von Rechenzentren in Südkorea

| Studienzeitraum | 2019 - 2029 |

| Basisjahr für die Schätzung | 2023 |

| Prognosedatenzeitraum | 2024 - 2029 |

| Historischer Datenzeitraum | 2019 - 2022 |

| CAGR | 15.83 % |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Marktanalyse für den Bau von Rechenzentren in Südkorea

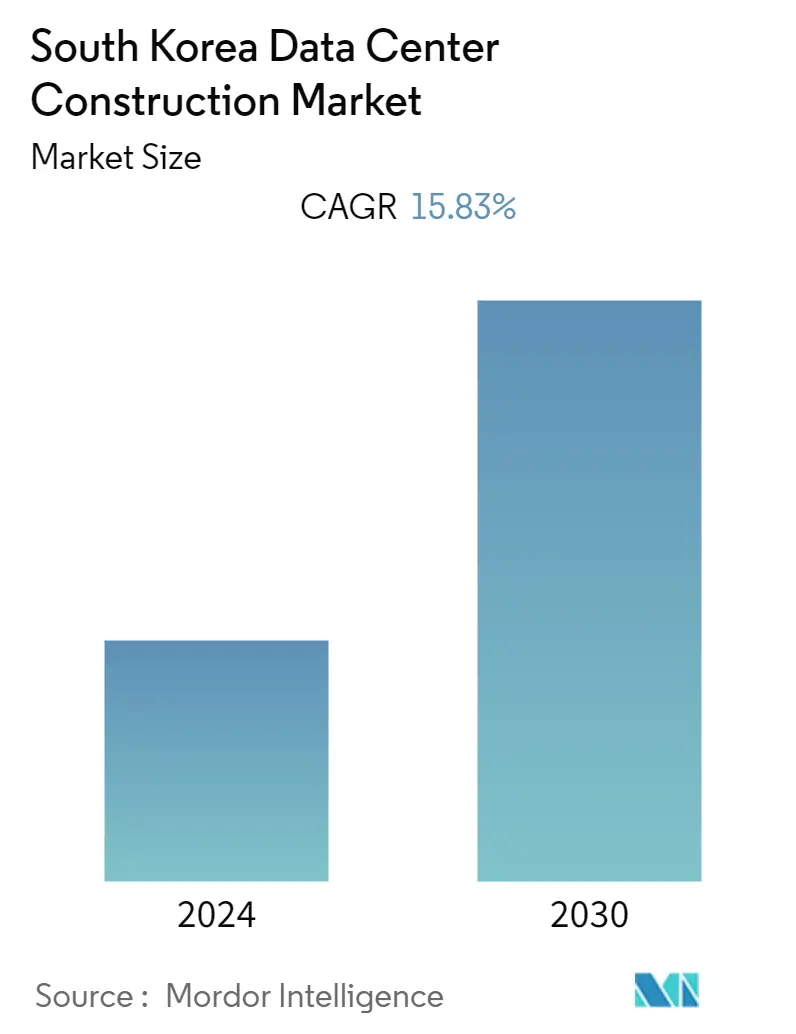

Der südkoreanische Markt für den Bau von Rechenzentren wird voraussichtlich eine CAGR von 15,83 % verzeichnen. Die steigende Zahl von Smartphone-Nutzern und die wachsende Internetdurchdringung treiben die Abhängigkeit von Cloud, Telekommunikation und E-Commerce voran, was zu einem weiteren Bau von Rechenzentren führt.

- Südkorea verfügt über eine der schnellsten Breitbandverbindungen weltweit. Das Land ist auch eines der am schnellsten wachsenden, was die Internetdurchdringung betrifft. Nach Angaben des südkoreanischen Ministeriums für Wissenschaft und Informations- und Kommunikationstechnologie (IKT) und der Nationalen Agentur für die Informationsgesellschaft Südkoreas hatte das Land im Jahr 2021 insgesamt 47,32 Millionen Internetnutzer, was einem Anstieg von 2,4 % gegenüber dem Vorjahr im Jahr 2020 entspricht. Die Zahl der koreanischen Internetnutzer ist in den letzten zwei Jahrzehnten stetig gestiegen, ohne Anzeichen einer Abwertung zu zeigen.

- Es wird erwartet, dass die Durchdringungsrate der Cloud-Service-Nutzer im Land auch die Absorptionsrate im Land antreiben wird. Laut einer Umfrage des Korea Information Society Development Institute stieg die Durchdringungsrate der Nutzer von Cloud-Diensten von 5 % im Jahr 2012 auf 18,7 % im Jahr 2021.

- Der Übergang zu einer digitalen Wirtschaft hat zu einer erheblichen Nachfrage nach internetbasierter Infrastruktur geführt. Viele südkoreanische Start-ups und Unternehmen setzen Cloud-Infrastrukturplattformen ein, und das Ökosystem, das diese Infrastruktur unterstützt, wird weiter reifen.

- Der Aufstieg des südkoreanischen Rechenzentrumsmarktes hat Rechenzentrumsanbieter dazu veranlasst, ihre Aktivitäten im Land auszuweiten und die Absorptionsrate zwischen den Einrichtungen zu verbessern. Viele globale Real Estate Investmtne Trusts (REIT)-Unternehmen bauen derzeit eigene Rechenzentren im Land oder planen den Bau eigener Rechenzentren im Land durch Joint Ventures mit lokalen Bau- und Ingenieurbüros.

- Darüber hinaus schlug die COVID-19-Pandemie zu, als die Nachfrage nach Rechenzentrumskapazitäten schnell anstieg und der Bau neuer Einrichtungen eingeschränkt wurde. Es gab spezifische Auswirkungen auf den Markt, wie z. B. der Datenverkehr des Datennetzwerks, der den Datenverkehr durch die verstärkte Nutzung von Anwendungen wie Zoom und Microsoft Office erhöhte. Darüber hinaus verursachte die Pandemie aufgrund von Unterbrechungen in der Lieferkette Herausforderungen beim Bau eines Rechenzentrums, was das Wachstum des Marktes verlangsamte. Nach der Pandemie hat sich die Nachfrage nach Datenkapazität jedoch mehr als verdreifacht, und die Unternehmen stellen auf eine hybride Cloud-Umgebung um. Daher hat der Markt ein Wiederaufleben des Rechenzentrumsbaus erlebt.

Markttrends für den Bau von Rechenzentren in Südkorea

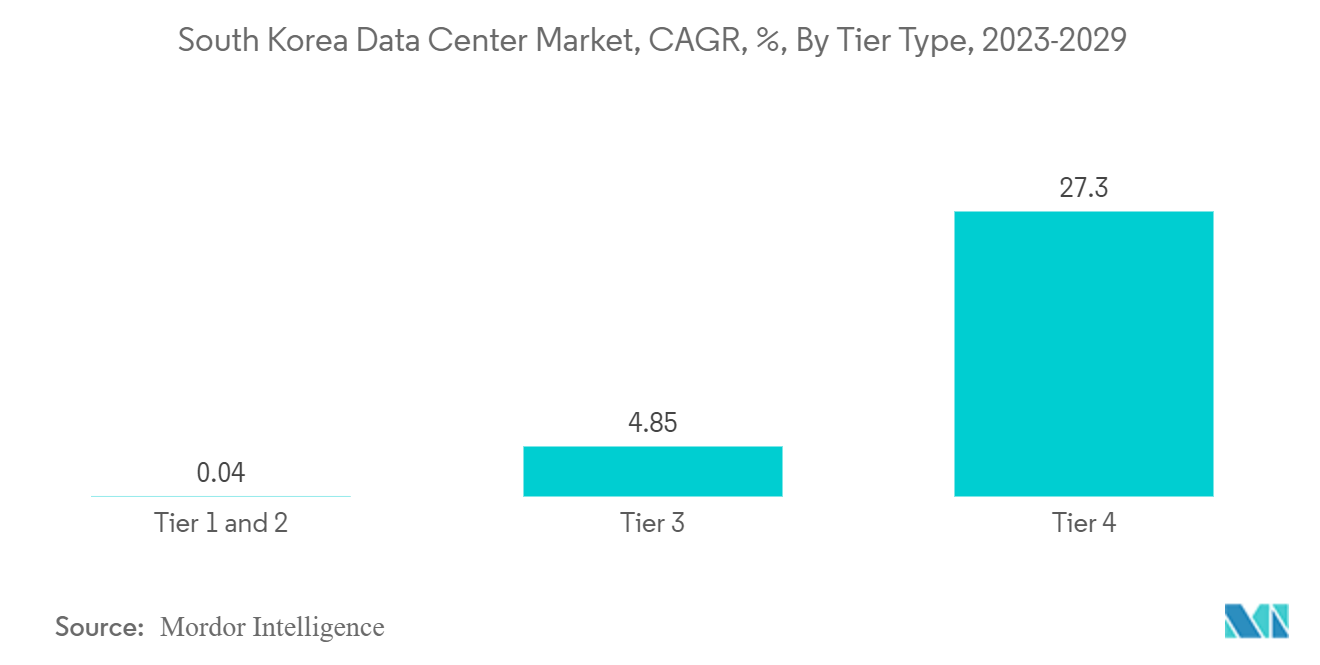

Wachsende Präferenz für Tier-4-Standard-Rechenzentren

- Tier-1- und Tier-2-Einrichtungen verlieren an Nachfrage, da sie nicht in der Lage sind, die wachsenden ununterbrochenen Geschäftsdienste zu erfüllen. Immer mehr globale Konglomerate entwickeln Business Continuity-Services und verlagern die Priorität schrittweise auf Tier-3- und Tier-4-Rechenzentren.

- Unter den Tier-3- und Tier-4-Einrichtungen wird erwartet, dass Tier-4-Einrichtungen zehnmal schneller wachsen werden als Tier-3-Einrichtungen. Bis Ende 2029 sollen die Tier-3- und Tier-4-Anlagen des Landes eine IT-Auslastung von 520,43 MW bzw. 1.050,19 MW bieten. Tier-4-Einrichtungen werden voraussichtlich eine CAGR von 33,54 % verzeichnen, während Tier-3-Einrichtungen im Prognosezeitraum voraussichtlich 3,74 % verzeichnen werden.

- Online-Aktivitäten sind in Südkorea weit verbreitet, über 90 % der Menschen nutzen das Internet. Benutzer kommunizieren hauptsächlich über soziale Medien wie Instant Messenger, E-Mails und soziale Netzwerkdienste. Für solche Aktivitäten ist eine ununterbrochene Erbringung von Dienstleistungen erforderlich, die nur mit Tier-3- und Tier-4-Einrichtungen möglich ist.

- In den letzten Jahren hat der Fortschritt der digitalen Transformation der koreanischen Wirtschaft, der von Branchen der nächsten Generation wie Zahlungstechnologie, AdTech, Gaming und Fintech vorangetrieben wird, Raum für ein neues Leben in dienstleistungsbasierten digitalen Unternehmen geschaffen.

- Infolgedessen beschleunigt sich die Nachfrage des Landes nach digitaler Infrastruktur und überwindet die Hindernisse, die inländische Unternehmen in den letzten drei Jahrzehnten mit Tier-1- und Tier-2-Einrichtungen geschaffen haben.

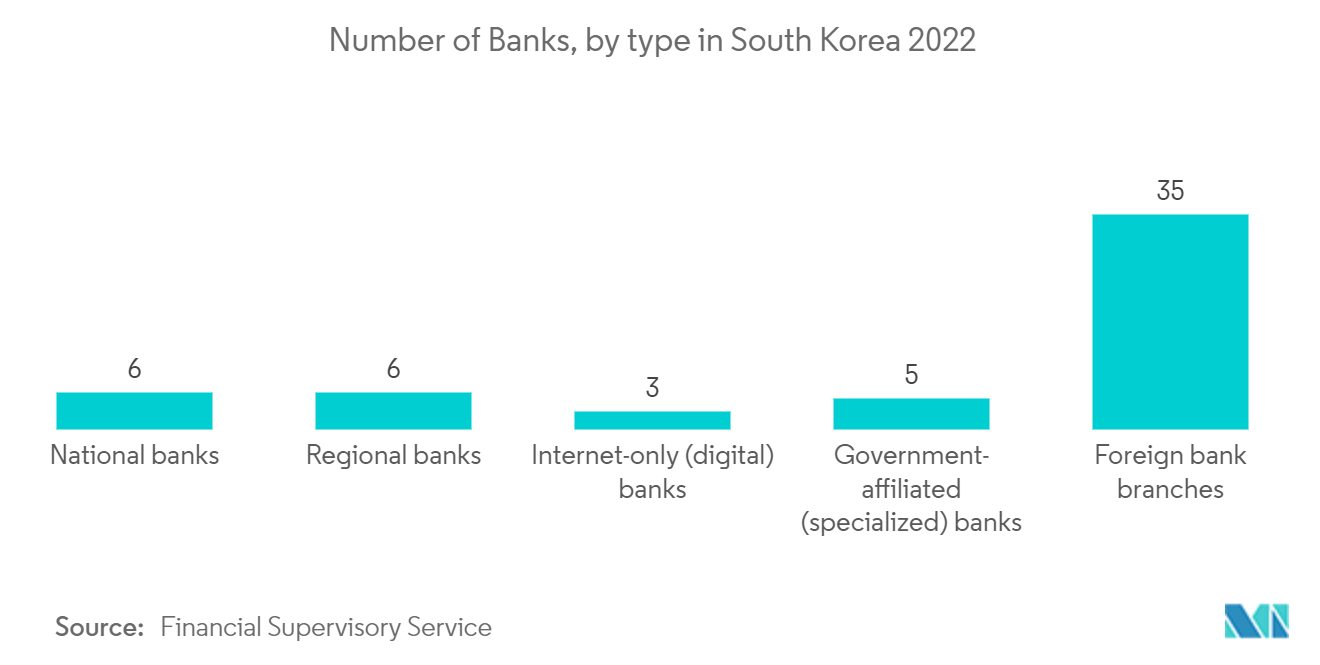

BFSI wird signifikanten Marktanteil halten

- Der Bankensektor des Landes war schon immer dafür bekannt, die digitale Transformation zu begrüßen. Kürzlich hat die Branche 492,7 Millionen US-Dollar für Digitalisierungspläne zugesagt. Südkorea verfügt über einen fortschrittlichen und profitablen Finanzdienstleistungssektor, einschließlich der drittgrößten Versicherungs- und Bankenmärkte Asiens. Starke Fundamentaldaten und aggressive Regulierungen untermauern die Stabilität des Bankensektors. Südkoreas Quote notleidender Kredite liegt bei weniger als 1 %, was im regionalen Vergleich niedrig ist. Ausländische Investoren besitzen etwa 70 % des Bankensektors.

- Das Segment Banken, Finanzdienstleistungen und Versicherungen (BFSI) des südkoreanischen Rechenzentrumsmarktes erreichte im Jahr 2022 eine IT-Auslastung von 49,14 MW. Es wird erwartet, dass es eine CAGR von 22,24 % verzeichnen wird, um bis 2029 eine Kapazität von 200,45 MW zu erreichen. Bis 2029 wird das BFSI-Segment voraussichtlich 14 % des Marktanteils halten.

- Die Regierung hat ihre Pläne angekündigt, Seoul in ein Fintech-Testfeld zu verwandeln, was die Nachfrage nach Rechenzentren aus dem BFSI-Segment weiter ankurbeln könnte. Koreanische Banken bereiten sich auf die Digitalisierung vor, indem sie die Schließung ihrer Filialen landesweit beschleunigen. Dieser Schritt zielt auch darauf ab, die Fixkosten zu senken, um Geld für Investitionen in wachsende digitale Unternehmen freizusetzen. Derzeit besuchen weniger Menschen Filialen aufgrund der wachsenden Beliebtheit von Mobile-Banking-Plattformen. Solche Trends könnten die Nachfrage nach Rechenzentren aus dem BFSI-Segment in den kommenden Jahren ankurbeln.

- Das Land beherbergt im Vergleich zu Nationalbanken mehr ausländische Bankfilialen und verfügt über drei reine Internetbanken. Mit Initiativen zur digitalen Transformation sind mehr Internetbanken im Land aufgetaucht, was die Abhängigkeit von Südkorea erhöht und die Chancen für die Anbieter auf dem Markt eröffnet.

Überblick über die Rechenzentrumsbaubranche in Südkorea

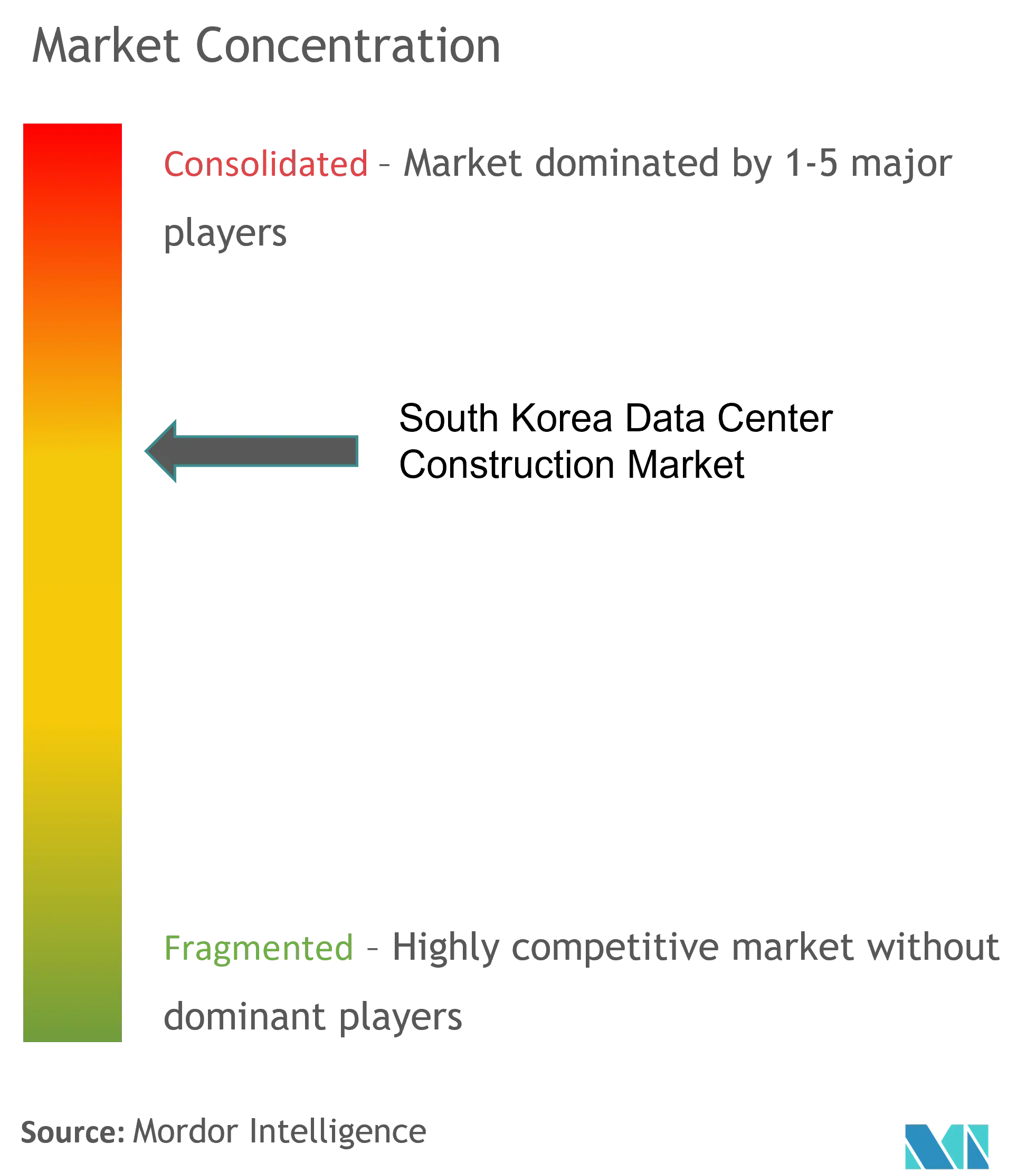

Der südkoreanische Markt für den Bau von Rechenzentren ist ziemlich konsolidiert, wobei die fünf größten Unternehmen den Großteil des Marktanteils einnehmen. Einige der wichtigsten Unternehmen sind Arista Networks, NetRack Enclosures, DPR Construction, Atos und Architecture, Engineering, Construction, Operations, and Management (AECOM).

Im Juli 2023 kündigte Singapurs Staatsfonds GIC seine Pläne an, Mittel für Rechenzentren in Seoul zu beschaffen. Das Gesamtprojekt wird auf 704,23 Mio. USD geschätzt. Es wird erwartet, dass dies den untersuchten Anbietern auf dem Markt mehr Möglichkeiten bietet.

Im Juni 2023 kündigte Empyrion DC den Bau seines Rechenzentrums in Seoul an. Das Unternehmen plant, im ersten Quartal 2025 online zu gehen, um den Markt der Cloud- und Enterprise-Unternehmen zu unterstützen. Das Rechenzentrum erstreckt sich über 30.715 m² mit einer neunstöckigen Einrichtung, die Anbietern in Unternehmen wie Servern, USV und anderen Möglichkeiten bietet.

Südkoreanische Marktführer im Rechenzentrumsbau

-

Arista Networks

-

NetRack Enclosures

-

DPR Construction

-

Atos

-

AECOM

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für den Bau von Rechenzentren in Südkorea

- November 2022 Die Naver Corp. hat mit dem Bau ihres zweiten Rechenzentrums, dem Gak Sejong Center, begonnen, das in Sejong City gebaut wird. Es wird voraussichtlich bis Ende 2023 abgeschlossen sein.

- Januar 2022 Equinix Inc. strebt die Eröffnung von zwei Hyperscale-Rechenzentren, SL2x und SL3x, in Seoul an, die bis 2023 bzw. 2024 eröffnet werden sollen. Beide Rechenzentren sollen eine IT-Auslastung von jeweils 24 MW bieten.

Table of Contents

1. EINFÜHRUNG

1.1 Studienannahme und Marktdefinition

1.2 Umfang der Studie

2. Forschungsmethodik

3. Zusammenfassung

4. Marktdynamik

4.1 Marktübersicht

4.2 Marktführer

4.2.1 Verstärkte Migration zu Cloud-basierten Geschäftsabläufen

4.2.2 Aufstieg umweltfreundlicher Rechenzentren

4.2.3 Staatliche Unterstützung in Form von Steueranreizen für den Ausbau von Rechenzentren

4.3 Marktbeschränkungen

4.3.1 Höhere Anfangsinvestitionen und geringe Ressourcenverfügbarkeit

4.4 Wertschöpfungsketten-/Lieferkettenanalyse

4.5 Attraktivität der Branche – Porters Fünf-Kräfte-Analyse

4.5.1 Bedrohung durch Neueinsteiger

4.5.2 Verhandlungsmacht der Käufer/Verbraucher

4.5.3 Verhandlungsmacht der Lieferanten

4.5.4 Bedrohung durch Ersatzprodukte

4.5.5 Wettberbsintensität

4.6 Bewertung der Auswirkungen von COVID-19

5. Wichtige Branchenstatistiken

5.1 Geplante/im Bau befindliche IT-Ladekapazität

5.2 Geplante/im Bau befindliche Doppelbodenfläche

5.3 Geplantes/im Bau befindliches Unterseekabel

6. MARKTSEGMENTIERUNG

6.1 Tier-Typ

6.1.1 Tier 1 und 2

6.1.2 Stufe 3

6.1.3 Stufe 4

6.2 Größe des Rechenzentrums

6.2.1 Klein

6.2.2 Mittel

6.2.3 Groß

6.2.4 Mega

6.2.5 Fest

6.3 Infrastruktur

6.3.1 Kühlinfrastruktur

6.3.1.1 Luftbasierte Kühlung

6.3.1.2 Flüssigkeitsbasierte Kühlung

6.3.1.3 Verdunstungskühlung

6.3.2 Energieinfrastruktur

6.3.2.1 USV-Systeme

6.3.2.2 Generatoren

6.3.2.3 Stromverteilereinheit (PDU)

6.3.3 Racks und Schränke

6.3.4 Server

6.3.5 Netzwerkausrüstung

6.3.6 Physische Sicherheitsinfrastruktur

6.3.7 Design- und Beratungsleistungen

6.3.8 Andere Infrastruktur

6.4 Endbenutzer

6.4.1 IT und Telekommunikation

6.4.2 BFSI

6.4.3 Regierung

6.4.4 Gesundheitspflege

6.4.5 Anderer Endbenutzer

7. WETTBEWERBSLANDSCHAFT

8. Firmenprofile

8.1 AECOM

8.2 NTT Ltd.

8.3 Fortis Bau

8.4 IBM Corporation

8.5 SAS Institute Inc.

8.6 Schneider Electric SE

8.7 Turner Construction Co.

8.8 Archetypengruppe

8.9 Delta Power-Lösungen

8.10 Arista Networks

8.11 Iris Global

8.12 NetRack-Gehäuse

8.13 Acts SE

8.14 Dell Inc.

8.15 Cisco Systems Inc.

9. INVESTITIONSANALYSE

10. Marktchancen und zukünftige Trends

Segmentierung der südkoreanischen Rechenzentrumsbauindustrie

Der Bau von Rechenzentren kombiniert physische Prozesse, die zum Bau einer Rechenzentrumseinrichtung verwendet werden. Es verbindet Baustandards mit den Anforderungen der Betriebsumgebung des Rechenzentrums.

Der südkoreanische Markt für den Bau von Rechenzentren ist nach Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), nach Rechenzentrumsgröße (klein, mittel, groß, massiv und Mega), nach Infrastruktur (Kühlinfrastruktur (luftbasierte Kühlung, Flüssigkeitskühlung, Verdunstungskühlung), Stromversorgungsinfrastruktur (USV-Systeme, Generatoren, Stromverteilungseinheit (PDU), Racks und Schränke, Server, Netzwerkgeräte, physische Sicherheitsinfrastruktur, Design- und Beratungsdienste und andere Infrastruktur) und Endbenutzer (IT & Telekommunikation, BFSI, Regierung, Gesundheitswesen und andere Endbenutzer). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in USD-Werten angegeben.

| Tier-Typ | ||

| ||

| ||

|

| Größe des Rechenzentrums | ||

| ||

| ||

| ||

| ||

|

| Infrastruktur | ||||||||

| ||||||||

| ||||||||

| ||||||||

| ||||||||

| ||||||||

| ||||||||

| ||||||||

|

| Endbenutzer | ||

| ||

| ||

| ||

| ||

|

Frequently Asked Questions

Wie groß ist der aktuelle südkoreanische Markt für Rechenzentrumsbau?

Der südkoreanische Markt für Rechenzentrumsbau wird im Prognosezeitraum (2024-2029) voraussichtlich eine CAGR von 15,83 % verzeichnen

Wer sind die Hauptakteure auf dem südkoreanischen Markt für den Bau von Rechenzentren?

Arista Networks, NetRack Enclosures, DPR Construction, Atos, AECOM sind die wichtigsten Unternehmen, die auf dem südkoreanischen Rechenzentrumsbaumarkt tätig sind.

Welche Jahre deckt dieser südkoreanische Rechenzentrumsbaumarkt ab?

Der Bericht deckt die historische Marktgröße des südkoreanischen Rechenzentrumsbaumarktes für Jahre ab 2019, 2020, 2021, 2022 und 2023. Der Bericht prognostiziert auch die Größe des südkoreanischen Rechenzentrumsbaumarktes für Jahre 2024, 2025, 2026, 2027, 2028 und 2029.

South Korea Data Center Construction Industry Report

Statistiken für den Marktanteil, die Größe und die Umsatzwachstumsrate des Rechenzentrumsbaus in Südkorea im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die Analyse des Rechenzentrumsbaus in Südkorea enthält einen Marktprognoseausblick für 2024 bis 2030 und einen historischen Überblick. Erhalten Ein Beispiel dieser Branchenanalyse als kostenloser Bericht als PDF-Download.

Bau eines Rechenzentrums in Südkorea Schnappschüsse melden