Marktgröße und Marktanteil des Atemwegsmonitoring-Marktes in Südamerika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

| Marktgröße (2025) | 229.07 Millionen US-Dollar |

| Marktgröße (2030) | 319.56 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.30% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Atemwegsmonitoring-Marktes in Südamerika von Mordor Intelligence

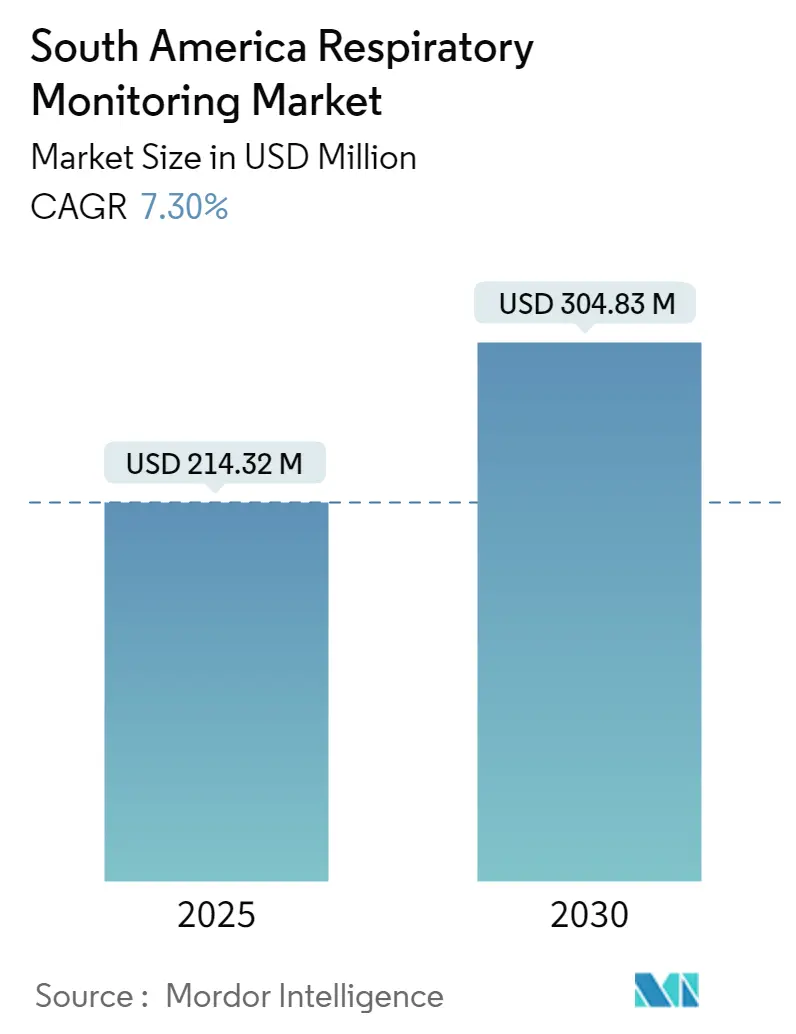

Der südamerikanische Atemwegsmonitoring-Markt steht bei 214,32 Millionen USD im Jahr 2025 und ist auf Kurs, 304,83 Millionen USD bis 2030 zu erreichen, mit einem Wachstum von 7,3% CAGR. Digitalisierungslektionen aus der Pandemie, unterstützende regulatorische Verschiebungen und eine alternde Bevölkerung, die länger mit chronischen Atemwegserkrankungen lebt, stützen gemeinsam diese stetige Expansion. Regierungen vereinfachen Gerätezulassungen, die Breitband-Durchdringung ermöglicht Echtzeitdatenübertragung und Patienten suchen kontinuierliche, häusliche Pflege, die Hardware mit Cloud-Analytik verbindet. Zusammen beschleunigen diese Trends die Produkteinführung, erweitern klinische Anwendungen und eröffnen neue kommerzielle Wege in der gesamten Region. Brasiliens Gesundheitsministerium bestätigte Anfang 2025 die niedrigste COVID-19-Fallzahl seit 2020, doch nationale Agenden priorisieren weiterhin respiratorische Bereitschaft, Screening und Überwachungsprogramme. Kolumbiens 192%iger Anstieg bei respiratorischen Telecare-Besuchen während der Pandemie hinterließ ein dauerhaftes digitales Fundament. Die COPD-Prävalenz im Großraum São Paulo liegt bei 15,8%, wobei 87,5% der Fälle undiagnostiziert sind, was einen großen latenten Markt für Screening-Ausrüstung unterstreicht. Kapnographen, KI-fähige Wearables und Cloud-verbundene Plattformen gewinnen an Schwung, während Home-Care-Dienste zweistelliges Wachstum verzeichnen, da sich die Erstattungsrahmen erweitern.

Wichtige Erkenntnisse des Berichts

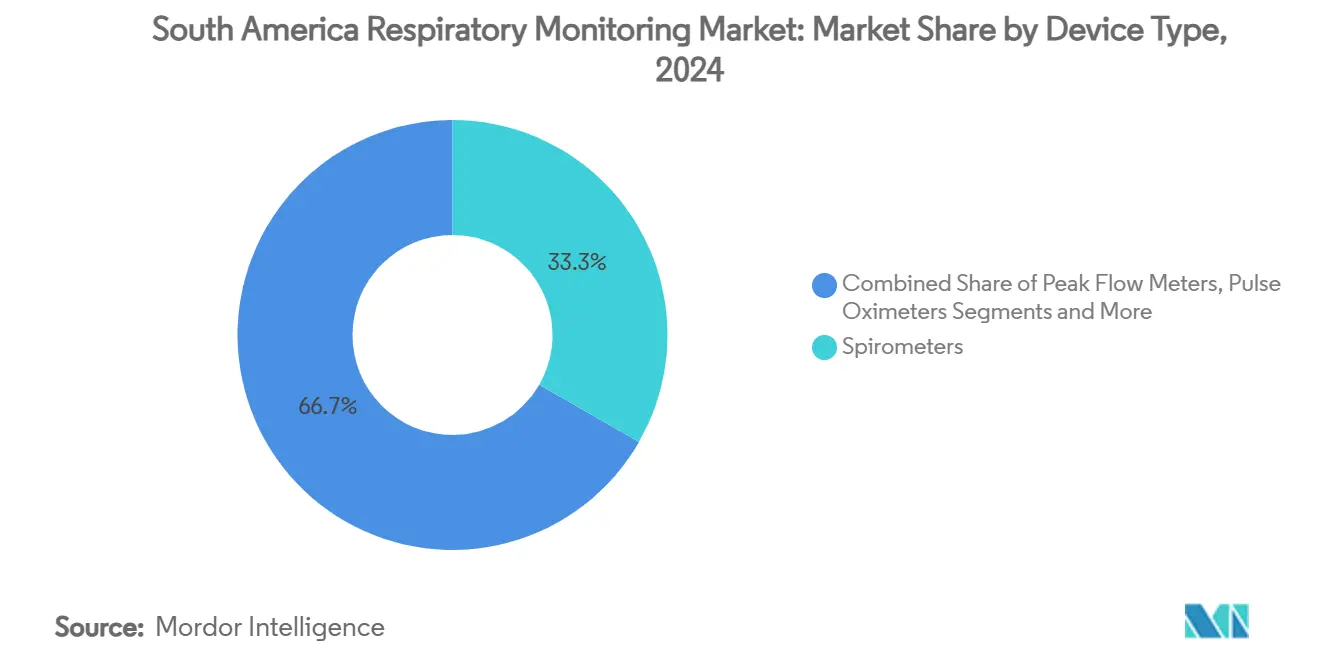

- Nach Gerätetyp führten Spirometer mit einem Umsatzanteil von 33,3% im Jahr 2024, während Kapnographie mit 14,3% CAGR bis 2030 wachsen soll.

- Nach Technologie hielten konventionelle Tischgeräte 34,5% des südamerikanischen Atemwegsmonitoring-Marktanteils im Jahr 2024; KI-integrierte und Cloud-verbundene Geräte werden mit 16,9% CAGR bis 2030 steigen.

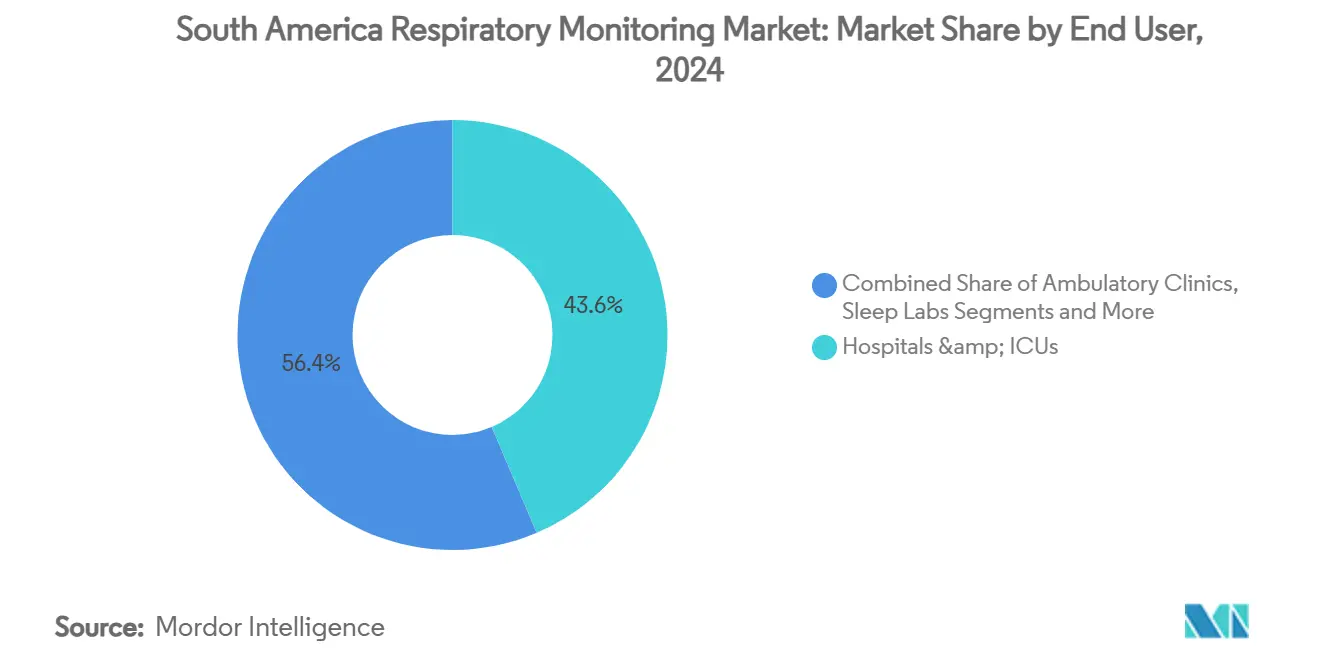

- Nach Endnutzer beherrschten Krankenhäuser und Intensivstationen 43,6% der südamerikanischen Atemwegsmonitoring-Marktgröße im Jahr 2024; Home-Care-Bereiche werden voraussichtlich mit 15,2% CAGR bis 2030 expandieren.

- Nach Anwendung entfielen 36,2% der Nachfrage im Jahr 2024 auf COPD, während Schlafapnoe-Monitoring mit 14,4% CAGR wächst.

- Nach Land eroberte Brasilien 50,4% der Umsätze von 2024, während Kolumbien voraussichtlich das Wachstum mit 12,3% CAGR bis 2030 anführen wird.

Trends und Erkenntnisse des Atemwegsmonitoring-Marktes in Südamerika

Treiber-Wirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende COPD- und Asthma-Prävalenz | +1.80% | Brasilien, Argentinien, Chile | Langfristig (≥ 4 Jahre) |

| Zunehmende Adoption von häuslichem Atemwegsmonitoring | +1.50% | Städtisches Brasilien, Kolumbien, Argentinien | Mittelfristig (2-4 Jahre) |

| Technologische Verlagerung hin zu tragbaren/vernetzten Geräten | +1.20% | Brasilien, Chile (frühe Adoption) | Mittelfristig (2-4 Jahre) |

| Ausbau der Tele-Pneumologie-Erstattung in Südamerika | +0.90% | Brasilien, Kolumbien, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Strengere Arbeitsschutzbestimmungen im Bergbau und Agrarwesen | +0.60% | Kolumbien, Peru, Chile Bergbauregionen | Langfristig (≥ 4 Jahre) |

| Regierungsprogramme für frühe COPD-Erkennung | +0.30% | Brasilien, Argentinien öffentliche Gesundheitssysteme | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende COPD- und Asthma-Prävalenz

Chronische Atemwegserkrankungen bleiben die beständigste Gesundheitsherausforderung der Region. COPD betrifft 15,8% der Erwachsenen über 40 in São Paulo, und 48,4% der diagnostizierten Patienten in Argentinien, Brasilien und Kolumbien verzeichneten mindestens eine schwere Exazerbation während einer fünfjährigen Nachbeobachtung, was die Wiederaufnahmeraten und Kosten in Krankenhäusern erhöht.[1]World Bank, "Digital Health in Latin America," worldbank.org Bergbaubedingte Pneumokoniose erreicht 42,3% bei Untertagearbeitern in Cundinamarca, Kolumbien, was die Notwendigkeit kontinuierlicher Arbeitsplatzüberwachung verstärkt. Südamerikas demografische Verschiebung hin zu älteren Altersgruppen, verstärkt durch städtische Verschmutzung, stellt sicher, dass COPD und Asthma primäre Wachstumsmotoren für den südamerikanischen Atemwegsmonitoring-Markt bleiben.

Zunehmende Adoption von häuslichem Atemwegsmonitoring

Telemonitoring skalierte erstmals während COVID-19 und hat sich seitdem zu einem standardmäßigen Behandlungsweg entwickelt. Die Brasilianische Gesellschaft für Schlafmedizin formalisierte Tele-PAP-Richtlinien, die die Gerätecompliance verbesserten und die Klinikbelastung senkten.[2]Paulo Camargos et al., "COPD Prevalence in São Paulo," SciELO, scielo.brHäusliche Schlaftests, validiert durch die ELSA-Brasil-Kohorte, zeigten starke diagnostische Übereinstimmung und bewiesen, dass zuverlässige Ergebnisse keine Laborumgebung erfordern. Chiles chronische respiratorische Home-Care-Pilotprojekte berichteten über höhere Patientenzufriedenheit und bessere Lebensqualitätswerte, was das Vertrauen der Kostenträger stärkt. Mit steigender Breitband- und Smartphone-Durchdringung können Kliniker nun Behandlungspläne fernüberwachen, was das Wachstum im südamerikanischen Atemwegsmonitoring-Markt anheizt.

Technologische Verlagerung hin zu tragbaren/vernetzten Geräten

Künstliche Intelligenz und miniaturisierte Sensoren verlagern Atemwegsbewertungen von periodischen Klinikbesuchen zur 24/7-Beobachtung. Tragbare akustische Geräte, intelligente Textilien und IoT-Plattformen verfolgen nun kontinuierlich Lungenparameter und versorgen Kliniker mit prädiktiven Dashboards, die Exazerbationen frühzeitig kennzeichnen. Validierungsstudien zeigen, dass intelligente Kleidungsstücke Korrelationskoeffizienten von über 0,8 gegenüber optischen Bewegungserfassungssystemen erreichen und damit medizinische Genauigkeitsschwellen erfüllen. Cloud-basierte Analytik verwandelt Rohsignale in handlungsrelevante Erkenntnisse, ermöglicht zeitnahe therapeutische Anpassungen und treibt die nächste Adoptionswelle im südamerikanischen Atemwegsmonitoring-Markt voran.

Ausbau der Tele-Pneumologie-Erstattung in Südamerika

Politische Entscheidungsträger erkennen die Kosteneinsparungen und Reichweite der Fernbetreuung an. Brasiliens Einheitliches Gesundheitssystem führte nationale Tele-ICU-Dienste ein, die 40 Krankenhäuser vernetzen und 14.800 Fachkräfte ausbildeten; die Nutzerzufriedenheitswerte bleiben hoch. Argentiniens dezentrales Schlafapnoe-Netzwerk bearbeitete fast 500 Tests in zwei Jahren und verkürzte Wartezeiten und Reisekosten. Regionale Versicherer decken zunehmend virtuelle Konsultationen und vernetzte Gerätedatenauswertung ab, was Umsatzströme für Anbieter im südamerikanischen Atemwegsmonitoring-Markt festigt.

Hemmnisse-Wirkungsanalyse

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten fortgeschrittener Geräte | -2.10% | Global, mit akuter Auswirkung in Argentinien und übrigem Südamerika | Mittelfristig (2-4 Jahre) |

| Begrenzte Erstattung für diagnostische Verfahren | -1.80% | Brasilien und Argentinien Kernbereich, mäßige Auswirkung auf Kolumbien und Chile | Langfristig (≥ 4 Jahre) |

| Schlechte Logistik auf der letzten Meile in Amazonas- und Anden-Regionen | -1.40% | Brasilien Amazonas-Region, Peru und Bolivien Hochland, ländliches Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Lungenfachkräften | -1.20% | Global, mit Konzentration in kleineren Märkten außerhalb des Brasilien-Argentinien-Korridors | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten fortgeschrittener Geräte

Staatliche Krankenhäuser und ländliche Kliniken haben Schwierigkeiten, KI-fähige Plattformen zu finanzieren, die ein Vielfaches von einfachen Spirometern kosten. Günstigere Pulsoximeter fehlen oft klinische Validierung, während Premium-Sensoren für viele Einrichtungen unerschwinglich bleiben, was Technologie-Erneuerungszyklen verzögert. Lieferkettenengpässe und Währungsvolatilität verstärken den Druck zusätzlich und dämpfen sofortige Penetrationsraten im südamerikanischen Atemwegsmonitoring-Markt.

Begrenzte Erstattung für diagnostische Verfahren

Finanzierungslücken bestehen fort. In São Paulo erhalten 82,3% der identifizierten COPD-Patienten keine Pharmakotherapie, was breitere Unterfinanzierungsherausforderungen widerspiegelt.[3]Patricia Rangel et al., "COPD Treatment Gaps in Brazil," Brazilian Journal of Medical and Biological Research, bjmbb.org Kolumbiens Prämienerhöhung von 5,36% in 2025 liegt hinter der medizinischen Inflation zurück und drückt Anbieterbudgets. Ungleichmäßige Erstattung entmutigt Investitionen in umfassende Monitoring-Systeme und drängt Kliniker dazu, Notfallversorgung über proaktives Screening zu priorisieren.

Segmentanalyse

Nach Gerätetyp: Spirometer verankern Diagnostik während Kapnographen ansteigen

Spirometer bleiben der Grundstein der Lungenbewertung und machten 33,3% der Umsätze von 2024 aus. Strenge Richtlinien der Lateinamerikanischen Thoraxgesellschaft standardisieren Testprotokolle und sichern laufende Käufe für Primär- und Sekundärversorgungszentren. Peak-Flow-Messgeräte unterstützen routinemäßiges Selbstmanagement, während vollständige Polysomnographie-Systeme einer wachsenden Schlafstörungsarbeitsbelastung gerecht werden.

Kapnographen verzeichnen die schnellste 14,3% CAGR dank Integrationen in Multi-Parameter-Monitore, die Beatmung in Echtzeit visualisieren. Partnerschaften wie Masimo und Philips erweitern installierte Basen in Intensivstationen und Operationssälen und verstärken vernetzte Versorgungsmodelle. Pulsoximetrie breitet sich weiterhin durch Home-Care-Pakete aus, während Nischensensoren für Forschung spezialisierte Verfahren bedienen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Technologie: KI-integrierte Plattformen stören konventionelle Bettseitige Werkzeuge

Konventionelle Tischgeräte-Hardware hielt 34,5% des südamerikanischen Atemwegsmonitoring-Marktanteils in 2024. Handgehaltene Geräte fügen Portabilität für ambulantes Screening hinzu, und drahtlose Adapter optimieren Daten-Uploads zu elektronischen Aufzeichnungen. Doch der Schwung favorisiert eindeutig intelligente, Cloud-verbundene Systeme, die eine 16,9% CAGR aufweisen. Intelligente Masken und KI-getriebene Beatmungsalgorithmen wandeln hochfrequente Daten in Dekompensationsprognosen um und ermöglichen zeitnahe Intervention. Anbieter, die Firmware-Updates, Analytik-Dashboards und sichere Cloud-Speicherung kombinieren, übertreffen weiterhin reine Hardware-Konkurrenten im südamerikanischen Atemwegsmonitoring-Markt.

Nach Endnutzer: Home-Care-Wachstum fordert Krankenhaus-Dominanz heraus

Krankenhäuser und Intensivstationen trugen 43,6% der Verkäufe von 2024 bei, was legacy Beschaffungszyklen und Intensivpflegebedürfnisse widerspiegelt. Schlaflabors, Fachkliniken und Arbeitsmedizinische Zentren folgen im Volumen. Home-Care wächst nun 15,2% jährlich, da Kostenträger Ferngerätedaten in Erstattungsanträgen akzeptieren und Patienten Komfort und Bequemlichkeit bevorzugen. Zertifizierte Tele-Respiratorische Programme unterstützen Geräteversand, Onboarding und Ergebnisverfolgun, was Umsatz von Bettseitenausrüstung hin zu abonnementbasierten Monitoring-Plattformen im südamerikanischen Atemwegsmonitoring-Markt verschiebt.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Anwendung: COPD führt, aber Schlafstörungen gewinnen an Schwung

COPD machte 36,2% der Nutzung in 2024 aus und bleibt der Haupttreiber der Baseline-Spirometrie, Oximetrie und Kapnographie-Nachfrage. Asthma erhält eine stabile Patientenbasis aufrecht, während berufsbedingte Lungenkrankheiten gezielte Screening-Bemühungen anregen. Schlafapnoe-Monitoring wächst 14,4% jährlich, unterstützt durch kostengünstige häusliche Polygraphie-Kits und erweiterte wissenschaftliche Evidenz, die unbehandelte OSA mit kardiovaskulärem Risiko verknüpft. Dieser doppelte Fokus gewährleistet ausgewogene Nachfrage bei chronischen und episodischen Atemwegserkrankungen im südamerikanischen Atemwegsmonitoring-Markt.

Geografische Analyse

Brasilien lieferte 50,4% der Gesamtumsätze in 2024, unterstützt durch ANVISAs optimierte Zulassungsrouten, nationale Telehealth-Skalierungen und eine Bevölkerung von über 200 Millionen. Tele-ICU-Netzwerke und Primärversorgungsfinanzierungsreformen integrieren digitale Atemwegswerkzeuge in die tägliche Praxis. Argentinien nutzt ein gemischtes öffentlich-privates System, das Technologietests und Nischenproduktumsatz beschleunigt. Kolumbien, prognostiziert bei 12,3% CAGR, profitiert von Versicherungsmodernisierung und strengen Bergbausicherheitsgesetzen, die Überwachungsausgaben ankurbeln. Chiles klinische Testanreize und Perus ländliche Telemedizin-Initiative runden die geografische Landschaft ab, die Wachstumswege für den südamerikanischen Atemwegsmonitoring-Markt prägt.

Argentinien profitiert von jahrzehntelanger Atemwegsforschung, die qualifizierte Kliniker und etablierte Referenzzentren hervorbringt. Multi-Kostenträger-Erstattung unterstützt schnelle Adoption von Polygraphie und häuslicher PAP-Compliance-Verfolgung, während dezentrale Schlafapnoe-Netzwerke zeigen, dass kostengünstige Diagnosezentren außerhalb großer Städte gedeihen können. Pilzlungeninfektionen und Overlap-Syndrome erweitern den Patientenpool, der periodisches Monitoring benötigt, und unterstützen weitererhin Gerätenachfrage.

Kolumbien, Peru und Chile veranschaulichen aufkommendes Potenzial. Kolumbiens digitaler Schub während COVID-19 normalisierte Telecare sowohl bei Patienten als auch bei Ärzten, während Bergbausicherheitscodes jährliche Lungenfunktionstests verpflichten. Perus fragmentierte Versicherungslandschaft schafft Raum für modulare, abonnementbasierte Geräte, die Kapitalengpässe umgehen. Chile positioniert sich als regionaler Innovationsstart aufgrund optimierter Ethik-Genehmigungen, niedrigerer Studienkosten und proaktiver Investitionsanreize für Medizintechnik. Gemeinsam diversifizieren diese Märkte Umsatzströme und stabilisieren den südamerikanischen Atemwegsmonitoring-Markt gegen Einzelland-Schwankungen.

Wettbewerbslandschaft

Die Marktkonzentration ist mäßig. ResMed nutzt ein starkes Cloud-Ökosystem, das vernetzte PAP-Geräte mit Abonnement-Analytik-Werkzeugen paart. Das Unternehmen meldete 9-12% Lateinamerika-Umsatzwachstum bis 2025, getrieben von steigendem Schlafgesundheitsbewusstsein und nächtlichen Oximetrie-Kits. Philips und Masimo kombinieren komplementäre Sensor-Portfolios, um Kapnographie und regionale Oximetrie in modulare Bettseitenmonitore zu integrieren. Gleichzeitig erweitert ZOLLs Akquisition von Vyaire-Beatmungslinien seine Präsenz in der kritischen Beatmung. Medtronics kürzliche Markteinführung einer mobilen ECMO-Plattform veranschaulicht, wie etablierte Anbieter in fortgeschrittene respiratorische Lebensunterstützung expandieren.

Start-ups skalieren schnell in tragbarer Akustik, intelligenten Textilien und KI-getriebener Risikostratifizierung, oft in Partnerschaft mit öffentlichen Krankenhäusern für Real-World-Validierungsstudien. Regulatorische Harmonisierung, Cloud-Hosting innerhalb nationaler Grenzen und Cybersicherheitsleitlinien von PAHO reduzieren Eintrittsbarrieren.

Über den Prognosehorizont wird der Wettbewerb im südamerikanischen Atemwegsmonitoring-Markt auf longitudinalen Datendiensten, klinischen Entscheidungsdashboards und integrierter Erstattungsunterstützung statt auf eigenständiger Hardware-Leistung allein schwenken.

Branchenführer im Atemwegsmonitoring Südamerika

-

Dragerwerk AG

-

Koninklijke Philips N.V.

-

Medtronic Plc

-

Masimo

-

GE Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: ZOLL schloss die Akquisition ausgewählter Vyaire Medical Beatmungsproduktlinien ab, einschließlich Bellavista und LTV-Systeme.

- September 2024: Medtronic führte VitalFlow ein, ein innerklinisches ECMO-System für transportbereite kardiopulmonale Unterstützung.

- Juni 2024: Masimo und Philips vertieften ihre Zusammenarbeit zur Integration von NomoLine-Kapnographie in IntelliVue MX-Monitore.

Berichtsumfang des Atemwegsmonitoring-Marktes in Südamerika

Gemäß dem Berichtsumfang helfen Atemwegsmonitoring-Geräte bei der Überwachung verschiedener Atemwegserkrankungen. Diese Geräte diagnostizieren akute oder chronische Atemwegserkrankungen durch Bestimmung der respiratorischen Fähigkeiten der Lungen. Mehrere Atemwegstests sind darauf ausgelegt, die Effizienz der Lungen beim Austausch von Atemgasen zu beobachten und Obstruktionen im Atemtrakt zu identifizieren. Der südamerikanische Atemwegsmonitoring-Markt ist segmentiert nach Gerätetyp (Spirometer, Peak-Flow-Messgeräte, Schlaftest-Geräte, Gasanalysatoren, Pulsoximeter, Kapnographen und andere Gerätetypen) und Geographie (Brasilien, Argentinien und übriges Südamerika).

Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Spirometer |

| Peak-Flow-Messgeräte |

| Schlaftest-/Polysomnographie-Geräte |

| Gasanalysatoren |

| Pulsoximeter |

| Kapnographen |

| Andere Geräte |

| Konventionelle Tischgeräte |

| Handgehaltene Geräte |

| Tragbare / Patch-basierte |

| Drahtlos-fähige (Bluetooth/Wi-Fi) |

| KI-integrierte & Cloud-verbundene |

| Krankenhäuser & Intensivstationen |

| Ambulante chirurgische & Fachkliniken |

| Schlaflabore & Diagnosezentren |

| Home-Care-Bereiche |

| Arbeitsmedizin & Industriestandorte |

| COPD |

| Asthma |

| Schlafapnoe |

| Lungenfibrose & ILD |

| Atemwegsinfektionen (einschl. COVID-19) |

| Andere |

| Brasilien |

| Argentinien |

| Übriges Südamerika |

| Nach Gerätetyp | Spirometer |

| Peak-Flow-Messgeräte | |

| Schlaftest-/Polysomnographie-Geräte | |

| Gasanalysatoren | |

| Pulsoximeter | |

| Kapnographen | |

| Andere Geräte | |

| Nach Technologie | Konventionelle Tischgeräte |

| Handgehaltene Geräte | |

| Tragbare / Patch-basierte | |

| Drahtlos-fähige (Bluetooth/Wi-Fi) | |

| KI-integrierte & Cloud-verbundene | |

| Nach Endnutzer | Krankenhäuser & Intensivstationen |

| Ambulante chirurgische & Fachkliniken | |

| Schlaflabore & Diagnosezentren | |

| Home-Care-Bereiche | |

| Arbeitsmedizin & Industriestandorte | |

| Nach Anwendung | COPD |

| Asthma | |

| Schlafapnoe | |

| Lungenfibrose & ILD | |

| Atemwegsinfektionen (einschl. COVID-19) | |

| Andere | |

| Nach Land | Brasilien |

| Argentinien | |

| Übriges Südamerika |

Schlüsselfragen beantwortet im Bericht

Wie groß ist der aktuelle Atemwegsmonitoring-Markt in Südamerika?

Der Markt wird auf 214,32 Millionen USD im Jahr 2025 bewertet und soll bis 2030 304,83 Millionen USD erreichen.

Welche Gerätekategorie führt die Verkäufe in Südamerika an?

Spirometer machen den größten Umsatzanteil von 33,3% aus dank ihrer etablierten Rolle bei routinemäßigen Lungenfunktionstests.

Wie schnell wächst das Home-Care-Segment?

Home-Care-Bereiche wachsen prognostiziert mit 15,2% CAGR zwischen 2025 und 2030, da Telemonitoring Erstattungsunterstützung erhält.

Welches Technologiesegment zeigt das höchste Wachstumspotenzial?

KI-integrierte und Cloud-verbundene Geräte verzeichnen die schnellste 16,9% CAGR und spiegeln die Nachfrage nach kontinuierlicher, datengetriebener Pflege wider.

Warum bietet Kolumbien eine attraktive Wachstumschance?

Das Land kombiniert eine prognostizierte 12,3% CAGR mit neuen Bergbausicherheitsgesetzen und einer Post-Pandemie-Telehealth-Infrastruktur, die die Adoption von Atemwegsausrüstung fördert.

Seite zuletzt aktualisiert am: