Marktgröße für technische Kunststoffe in Südamerika

|

|

Studienzeitraum | 2017 - 2029 |

|

|

Marktgröße (2024) | USD 5.60 Milliarden |

|

|

Marktgröße (2029) | USD 7.94 Milliarden |

|

|

Marktkonzentration | Hoch |

|

|

Größter Anteil nach Endverbraucherbranche | Verpackung |

|

|

CAGR(2024 - 2029) | 7.23 % |

|

|

Größter Anteil nach Ländern | Brasilien |

Hauptakteure |

||

|

|

||

|

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Marktanalyse für technische Kunststoffe in Südamerika

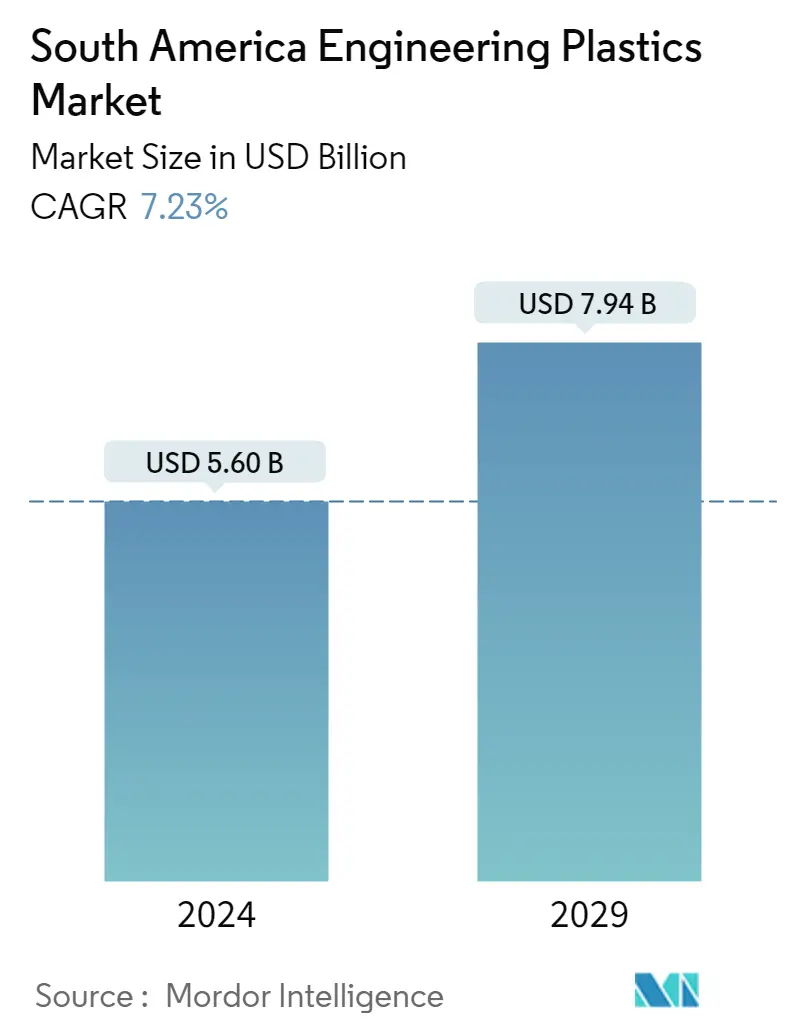

Die Marktgröße für technische Kunststoffe in Südamerika wird im Jahr 2024 auf 5,60 Milliarden US-Dollar geschätzt und soll bis 2029 7,94 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 7,23 % im Prognosezeitraum (2024–2029) entspricht.

Die Verpackungsindustrie wird im Prognosezeitraum den Markt dominieren

- Technische Kunststoffe haben aufgrund ihrer im Vergleich zu gewöhnlichen oder Standardkunststoffen überlegenen mechanischen und thermischen Eigenschaften endlose Einsatzmöglichkeiten. Sie haben Metalle und andere traditionell verwendete Materialien in verschiedenen Anwendungsbereichen ersetzt, beispielsweise in der Automobilindustrie, der Luft- und Raumfahrt, im Baugewerbe und mehr.

- Die Verpackungsindustrie ist der größte Verbraucher technischer Kunststoffe. Verpackungen aus technischen Kunststoffen gibt es in einer Vielzahl von Materialarten und -formen, darunter Folien, Flaschen, Behälter und andere, jedes mit seinen eigenen einzigartigen Eigenschaften. Diese Eigenschaften umfassen Temperaturbereich, geeignete Lebensmittelverwendung, Haltbarkeit, Aussehen und Barriereeigenschaften. Technische Kunststoffe eignen sich sowohl für die Heiß- und Kaltabfüllung als auch für das Aufwärmen in der Mikrowelle und werden im Prognosezeitraum voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,13 % in Bezug auf das Verbrauchsvolumen dieser Branche verzeichnen.

- Die Automobilindustrie ist der zweitgrößte Verbraucher technischer Kunststoffe, die teure Metalle und deren Legierungen durch verschiedene Arten von Verbundwerkstoffen ersetzt haben, die jeweils für einzigartige Bedingungen und Anforderungen entwickelt wurden. Die Industrie verwendet hochfeste technische Kunststoffe, die nicht nur die Kosten für Teilebearbeitung, Montage und Wartung senken, sondern das Fahrzeug auch leichter und energieeffizienter machen. Brasilien und Argentinien verfügen über die am weitesten entwickelte Automobilindustrie in der Region, und es wird erwartet, dass der Verbrauch in dieser Branche von 2023 bis 2029 eine jährliche Wachstumsrate von 6,74 % gemessen am Umsatz verzeichnen wird.

- Die Elektro- und Elektronikindustrie dürfte aufgrund der steigenden Nachfrage nach intelligenter Elektronik und fortschrittlichen Geräten das am schnellsten wachsende Segment sein und zum Wachstum der Branche beitragen. Es wird erwartet, dass die Nachfrage in dieser Branche im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,74 % in Bezug auf das Volumen verzeichnen wird.

Brasilien bleibt im Prognosezeitraum dominant

- Auf Südamerika entfiel im Jahr 2022 ein Umsatzanteil von 4,56 % des weltweiten Verbrauchs an technischen Kunststoffen. Technische Kunststoffe finden in verschiedenen Branchen Anwendung, beispielsweise in der Automobil-, Verpackungs-, Elektro- und Elektronikbranche.

- Brasilien ist der größte Verbraucher technischer Kunststoffe und verzeichnete im Jahr 2022 ein Umsatzwachstum von 10,18 % im Vergleich zum Vorjahr. Brasilien hatte einen Volumenanteil von fast 60 % bzw. 66 % der Verpackungs- und Automobilproduktion in ganz Südamerika. Mit der wachsenden Nachfrage nach verzehrfertigen Fertiggerichten und dem aufkommenden Trend zum mobilen Lebensstil stieg der Verbrauch von Verpackungsmaterialien und steigerte damit den Absatz technischer Kunststoffe in der Region. Der Anstieg der Automobilnachfrage ist eine Folge der steigenden Nachfrage nach privater Mobilität. Technologische Innovationen treiben die Nachfrage nach elektronischen Geräten voran.

- Argentinien ist der am schnellsten wachsende Verbraucher, angeführt von der Automobilindustrie, da die Regierung ein neues Gesetz erlassen hat, um neue Investitionen in die Automobilindustrie zu fördern und ihre Lieferkette zu stärken. Dies wird das exportorientierte Profil der Branche stärken und die Entwicklung neuer Motorentechnologien im Prognosezeitraum fördern. Daher dürfte die Nachfrage nach technischen Kunststoffen im Automobilbereich steigen und im Prognosezeitraum im Land eine durchschnittliche jährliche Wachstumsrate (CAGR) von 10,77 % (bezogen auf den Umsatz) verzeichnen.

- Der Verbrauch technischer Kunststoffe in der Region wird im Prognosezeitraum (2023–2029) aufgrund des Einsatzes fortschrittlicher Materialien, organischer Elektronik, Miniaturisierung und disruptiver Technologien voraussichtlich eine jährliche Wachstumsrate von 7,21 % des Umsatzes verzeichnen.

Markttrends für technische Kunststoffe in Südamerika

- Zunehmende Vereinbarungen und Partnerschaften, um das Wachstum anzukurbeln

- Rasantes Wachstum des Elektrofahrzeugabsatzes zur Stärkung der Branche

- Regierungsreformen und zunehmende Infrastrukturinvestitionen sollen das Branchenwachstum unterstützen

- Lebensmittelverpackungen sollen die Nachfrage nach Kunststoffverpackungen steigern

- Brasilien bleibt auch in den kommenden Jahren der größte Importeur von Fluorpolymerharz

- Die Automobilindustrie soll die Nachfrage nach Polyamid in Südamerika ankurbeln

- Brasilien soll der größte Importeur von Polycarbonat in der Region sein

- Nachfrage aus der Verpackungsindustrie soll die Nachfrage nach PET steigern

- Brasilien wird den PMMA-Import in Südamerika dominieren

- Steigende Nachfrage aus der Automobil- und Elektroindustrie zur Steigerung der POM-Importe

- Hohe lokale Nachfrage in Brasilien zur Steigerung der Importe von ABS- und SAN-Harz

- Volatilität der Rohölpreise und geopolitische Faktoren haben großen Einfluss auf die Preise für technische Kunststoffe

- Aufgrund der niedrigen Recyclingquoten in südamerikanischen Ländern erhöht sich der Umfang des Recyclings durch staatliche Initiativen

- Das mechanische Recycling von Polycarbonat-Kunststoffen stellt aufgrund der schlechten Qualität des zurückgewonnenen Materials eine Herausforderung dar

- Von verschiedenen Regierungen in der Region initiierte Abfallmanagementstrategien treiben das Recycling von PET voran

- Der Abfall aus Elektro- und Elektronikgeräten (WEEE) in Brasilien erreichte 2143 Kilotonnen, was das ABS-Recycling wahrscheinlich ankurbeln wird

Überblick über die Industrie für technische Kunststoffe in Südamerika

Der südamerikanische Markt für technische Kunststoffe ist ziemlich konsolidiert, wobei die fünf größten Unternehmen 89,63 % ausmachen. Die Hauptakteure in diesem Markt sind Alfa SAB de CV, BASF SE, Enka, Indorama Ventures Public Company Limited und Koch Industries, Inc. (alphabetisch sortiert).

Marktführer für technische Kunststoffe in Südamerika

Alfa S.A.B. de C.V.

BASF SE

Enka

Indorama Ventures Public Company Limited

Koch Industries, Inc.

Other important companies include Celanese Corporation, China Petroleum & Chemical Corporation, Covestro AG, Formosa Plastics Group, LANXESS, Mitsubishi Chemical Corporation, SABIC, Teijin Limited, Trinseo, Unigel Plasticos.

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für technische Kunststoffe aus Südamerika

- Februar 2023 Die Covestro AG führt das Polycarbonat Makrolon 3638 für Anwendungen im Gesundheitswesen und in den Biowissenschaften ein, beispielsweise Geräte zur Medikamentenverabreichung, Wellness- und tragbare Geräte sowie Einwegbehälter für die biopharmazeutische Herstellung.

- Januar 2023 UNIGEL hat sich für eine Partnerschaft mit MECS Inc. für den Bau einer neuen Schwefelsäureanlage entschieden, die anschließend die Produktion von PMMA steigern wird.

- November 2022 Die Celanese Corporation hat die Übernahme des Mobility Materials (MM)-Geschäfts von DuPont abgeschlossen. Diese Akquisition erweiterte das Produktportfolio des Unternehmens an technischen Thermoplasten durch die Hinzufügung bekannter Marken und geistigen Eigentums von DuPont.

Südamerika-Marktbericht für technische Kunststoffe – Inhaltsverzeichnis

ZUSAMMENFASSUNG & WICHTIGSTE ERKENNTNISSE

Angebote melden

1. EINFÜHRUNG

1.1. Studienannahmen und Marktdefinition

1.2. Umfang der Studie

1.3. Forschungsmethodik

2. WICHTIGSTE INDUSTRIETRENDS

2.1. Endbenutzertrends

2.1.1. Luft- und Raumfahrt

2.1.2. Automobil

2.1.3. Bauwesen und Konstruktion

2.1.4. Elektrik und Elektronik

2.1.5. Verpackung

2.2. Import- und Exporttrends

2.2.1. Handel mit Fluorpolymeren

2.2.2. Handel mit Polyamid (PA).

2.2.3. Handel mit Polycarbonat (PC).

2.2.4. Handel mit Polyethylenterephthalat (PET).

2.2.5. Handel mit Polymethylmethacrylat (PMMA).

2.2.6. Handel mit Polyoxymethylen (POM).

2.2.7. Handel mit Styrol-Copolymeren (ABS und SAN).

2.3. Preistrends

2.4. Recycling-Übersicht

2.4.1. Recyclingtrends bei Polyamid (PA).

2.4.2. Recyclingtrends bei Polycarbonat (PC).

2.4.3. Trends beim Recycling von Polyethylenterephthalat (PET).

2.4.4. Recyclingtrends bei Styrolcopolymeren (ABS und SAN).

2.5. Gesetzlicher Rahmen

2.5.1. Argentinien

2.5.2. Brasilien

2.6. Analyse der Wertschöpfungskette und des Vertriebskanals

3. MARKTSEGMENTIERUNG (einschließlich Marktgröße in Wert in USD und Volumen, Prognosen bis 2029 und Analyse der Wachstumsaussichten)

3.1. Endverbraucherindustrie

3.1.1. Luft- und Raumfahrt

3.1.2. Automobil

3.1.3. Bauwesen und Konstruktion

3.1.4. Elektrik und Elektronik

3.1.5. Industrie und Maschinen

3.1.6. Verpackung

3.1.7. Andere Endverbraucherbranchen

3.2. Harztyp

3.2.1. Fluorpolymer

3.2.1.1. Nach Unterharztyp

3.2.1.1.1. Ethylentetrafluorethylen (ETFE)

3.2.1.1.2. Fluoriertes Ethylen-Propylen (FEP)

3.2.1.1.3. Polytetrafluorethylen (PTFE)

3.2.1.1.4. Polyvinylfluorid (PVF)

3.2.1.1.5. Polyvinylidenfluorid (PVDF)

3.2.1.1.6. Andere Unterharztypen

3.2.2. Flüssigkristallpolymer (LCP)

3.2.3. Polyamid (PA)

3.2.3.1. Nach Unterharztyp

3.2.3.1.1. Leistung

3.2.3.1.2. Polyamid (PA) 6

3.2.3.1.3. Polyamid (PA) 66

3.2.3.1.4. Polyphthalamid

3.2.4. Polybutylenterephthalat (PBT)

3.2.5. Polycarbonat (PC)

3.2.6. Polyetheretherketon (PEEK)

3.2.7. Polyethylenterephthalat (PET)

3.2.8. Polyimid (PI)

3.2.9. Polymethylmethacrylat (PMMA)

3.2.10. Polyoxymethylen (POM)

3.2.11. Styrol-Copolymere (ABS und SAN)

3.3. Land

3.3.1. Argentinien

3.3.2. Brasilien

3.3.3. Rest von Südamerika

4. WETTBEWERBSFÄHIGE LANDSCHAFT

4.1. Wichtige strategische Schritte

4.2. Marktanteilsanalyse

4.3. Unternehmenslandschaft

4.4. Unternehmensprofile (einschließlich Übersicht auf globaler Ebene, Übersicht auf Marktebene, Kerngeschäftssegmente, Finanzen, Mitarbeiterzahl, Schlüsselinformationen, Marktrang, Marktanteil, Produkte und Dienstleistungen sowie Analyse der jüngsten Entwicklungen).

4.4.1. Alfa S.A.B. de C.V.

4.4.2. BASF SE

4.4.3. Celanese Corporation

4.4.4. China Petroleum & Chemical Corporation

4.4.5. Covestro AG

4.4.6. Enka

4.4.7. Formosa Plastics Group

4.4.8. Indorama Ventures Public Company Limited

4.4.9. Koch Industries, Inc.

4.4.10. LANXESS

4.4.11. Mitsubishi Chemical Corporation

4.4.12. SABIC

4.4.13. Teijin Limited

4.4.14. Trinseo

4.4.15. Unigel Plasticos

5. WICHTIGE STRATEGISCHE FRAGEN FÜR CEOS VON ENGINEERING PLASTICS

6. ANHANG

6.1. Globaler Überblick

6.1.1. Überblick

6.1.2. Porter's Five Forces Framework (Branchenattraktivitätsanalyse)

6.1.3. Globale Wertschöpfungskettenanalyse

6.1.4. Marktdynamik (DROs)

6.2. Quellen & Referenzen

6.3. Liste der Tabellen und Abbildungen

6.4. Primäre Erkenntnisse

6.5. Datenpaket

6.6. Glossar der Begriffe

Liste der Tabellen & Abbildungen

- Abbildung 1:

- PRODUKTIONSUMSATZ VON LUFT- UND RAUMFAHRTKOMPONENTEN, USD, SÜDAMERIKA, 2017 - 2029

- Abbildung 2:

- PRODUKTIONSVOLUMEN VON AUTOMOBILEN, EINHEITEN, SÜDAMERIKA, 2017 - 2029

- Abbildung 3:

- GRUNDFLÄCHE EINES NEUBAUES, QUADRATFUß, SÜDAMERIKA, 2017 - 2029

- Abbildung 4:

- PRODUKTIONSUMSATZ VON ELEKTRIK UND ELEKTRONIK, USD, SÜDAMERIKA, 2017 - 2029

- Abbildung 5:

- PRODUKTIONSVOLUMEN VON KUNSTSTOFFVERPACKUNGEN, TONNEN, SÜDAMERIKA, 2017 – 2029

- Abbildung 6:

- IMPORTUMSATZ DES FLUOROPOLYMERHANDELS NACH TOP-LÄNDERN, USD, SÜDAMERIKA, 2017 – 2021

- Abbildung 7:

- EXPORTEINNAHMEN DES FLUOROPOLYMERHANDELS NACH TOP-LÄNDERN, USD, SÜDAMERIKA, 2017 - 2021

- Abbildung 8:

- IMPORTUMSATZ DES HANDELS MIT POLYAMID (PA) NACH TOP-LÄNDERN, USD, SÜDAMERIKA, 2017 – 2021

- Abbildung 9:

- EXPORTEINNAHMEN DES HANDELS MIT POLYAMID (PA) NACH TOP-LÄNDERN, USD, SÜDAMERIKA, 2017 – 2021

- Abbildung 10:

- IMPORTUMSATZ DES HANDELS MIT POLYCARBONAT (PC) NACH TOP-LÄNDERN, USD, SÜDAMERIKA, 2017 – 2021

- Abbildung 11:

- EXPORTEINNAHMEN DES HANDELS MIT POLYCARBONAT (PC) NACH TOP-LÄNDERN, USD, SÜDAMERIKA, 2017 – 2021

- Abbildung 12:

- IMPORTUMSATZ DES HANDELS MIT POLYETHYLENTEREPHTHALAT (PET) NACH TOP-LÄNDERN, USD, SÜDAMERIKA, 2017 – 2021

- Abbildung 13:

- EXPORTEINNAHMEN DES HANDELS MIT POLYETHYLENTEREPHTHALAT (PET) NACH TOP-LÄNDERN, USD, SÜDAMERIKA, 2017 – 2021

- Abbildung 14:

- IMPORTUMSATZ DES HANDELS MIT POLYMETHYLMETHACRYLAT (PMMA) NACH TOP-LÄNDERN, USD, SÜDAMERIKA, 2017 – 2021

- Abbildung 15:

- EXPORTEINNAHMEN DES HANDELS MIT POLYMETHYLMETHACRYLAT (PMMA) NACH TOP-LÄNDERN, USD, SÜDAMERIKA, 2017 – 2021

- Abbildung 16:

- IMPORTUMSATZ DES POLYOXYMETHYLEN (POM)-HANDELS NACH TOP-LÄNDERN, USD, SÜDAMERIKA, 2017 – 2021

- Abbildung 17:

- EXPORTEINNAHMEN DES POLYOXYMETHYLEN (POM)-HANDELS NACH TOP-LÄNDERN, USD, SÜDAMERIKA, 2017 – 2021

- Abbildung 18:

- IMPORTUMSATZ DES HANDELS MIT STYROL-COPOLYMERN (ABS UND SAN) NACH TOP-LÄNDERN, USD, SÜDAMERIKA, 2017 – 2021

- Abbildung 19:

- EXPORTEINNAHMEN DES HANDELS MIT STYROL-COPOLYMERN (ABS UND SAN) NACH TOP-LÄNDERN, USD, SÜDAMERIKA, 2017 – 2021

- Abbildung 20:

- PREIS FÜR TECHNISCHE KUNSTSTOFFE NACH HARZART, USD PRO KG, BRASILIEN, 2017 – 2021

- Abbildung 21:

- PREIS FÜR TECHNISCHE KUNSTSTOFFE NACH HARZART, USD PRO KG, ARGENTINIEN, 2017 – 2021

- Abbildung 22:

- MENGE VERBRAUCHTER TECHNISCHER KUNSTSTOFFE, TONNEN, SÜDAMERIKA, 2017 – 2029

- Abbildung 23:

- WERT DER VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE, USD, SÜDAMERIKA, 2017 – 2029

- Abbildung 24:

- MENGE AN TECHNISCHEN KUNSTSTOFFEN, DIE VON DER ENDVERBRAUCHERINDUSTRIE VERBRAUCHT WERDEN, TONNEN, SÜDAMERIKA, 2017–2029

- Abbildung 25:

- WERT DER TECHNISCHEN KUNSTSTOFFE, DIE DURCH DIE ENDANWENDERINDUSTRIE VERBRAUCHT WERDEN, USD, SÜDAMERIKA, 2017–2029

- Abbildung 26:

- VOLUMENANTEIL DER TECHNISCHEN KUNSTSTOFFE, DIE VON DER ENDANWENDERINDUSTRIE VERBRAUCHT WERDEN, %, SÜDAMERIKA, 2017, 2023 UND 2029

- Abbildung 27:

- Wertanteil der von der Endverbraucherindustrie verbrauchten technischen Kunststoffe, %, SÜDAMERIKA, 2017, 2023 und 2029

- Abbildung 28:

- MENGE AN TECHNISCHEN KUNSTSTOFFEN, DIE IN DER LUFT- UND RAUMFAHRTINDUSTRIE VERBRAUCHT WERDEN, TONNEN, SÜDAMERIKA, 2017 – 2029

- Abbildung 29:

- WERT DER IN DER LUFT- UND RAUMFAHRTINDUSTRIE VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE, USD, SÜDAMERIKA, 2017 – 2029

- Abbildung 30:

- WERTANTEIL DER IN DER LUFT- UND RAUMFAHRTINDUSTRIE VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE NACH HARZTYP, %, SÜDAMERIKA, 2022 VS 2029

- Abbildung 31:

- MENGE AN TECHNISCHEN KUNSTSTOFFEN, DIE IN DER AUTOMOBILINDUSTRIE VERBRAUCHT WERDEN, TONNEN, SÜDAMERIKA, 2017 – 2029

- Abbildung 32:

- WERT DER IN DER AUTOMOBILINDUSTRIE VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE, USD, SÜDAMERIKA, 2017 – 2029

- Abbildung 33:

- WERTANTTEIL DER IN DER AUTOMOBILINDUSTRIE VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE NACH HARZART, %, SÜDAMERIKA, 2022 VS 2029

- Abbildung 34:

- MENGE AN TECHNISCHEN KUNSTSTOFFEN, DIE IN DER BAU- UND KONSTRUKTIONSINDUSTRIE VERBRAUCHT WERDEN, TONNEN, SÜDAMERIKA, 2017–2029

- Abbildung 35:

- WERT DER IN DER BAU- UND BAUINDUSTRIE VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE, USD, SÜDAMERIKA, 2017 – 2029

- Abbildung 36:

- WERTANTEIL DER IN DER BAU- UND BAUINDUSTRIE VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE NACH HARZART, %, SÜDAMERIKA, 2022 VS. 2029

- Abbildung 37:

- MENGE AN TECHNISCHEN KUNSTSTOFFEN, DIE IN DER ELEKTRO- UND ELEKTRONIKINDUSTRIE VERBRAUCHT WERDEN, TONNEN, SÜDAMERIKA, 2017 – 2029

- Abbildung 38:

- WERT DER IN DER ELEKTRO- UND ELEKTRONIKINDUSTRIE VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE, USD, SÜDAMERIKA, 2017 – 2029

- Abbildung 39:

- WERTANTEIL DER IN DER ELEKTRO- UND ELEKTRONIKINDUSTRIE VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE NACH HARZART, %, SÜDAMERIKA, 2022 VS 2029

- Abbildung 40:

- MENGE AN TECHNISCHEN KUNSTSTOFFEN, DIE IN DER INDUSTRIE- UND MASCHINENINDUSTRIE VERBRAUCHT WERDEN, TONNEN, SÜDAMERIKA, 2017 – 2029

- Abbildung 41:

- WERT DER IN DER INDUSTRIE- UND MASCHINENINDUSTRIE VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE, USD, SÜDAMERIKA, 2017 – 2029

- Abbildung 42:

- WERTANTEIL DER IN DER INDUSTRIE- UND MASCHINENINDUSTRIE VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE NACH HARZART, %, SÜDAMERIKA, 2022 VS 2029

- Abbildung 43:

- MENGE AN TECHNISCHEN KUNSTSTOFFEN, DIE IN DER VERPACKUNGSINDUSTRIE VERBRAUCHT WERDEN, TONNEN, SÜDAMERIKA, 2017 – 2029

- Abbildung 44:

- WERT DER IN DER VERPACKUNGSINDUSTRIE VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE, USD, SÜDAMERIKA, 2017 – 2029

- Abbildung 45:

- WERTANTEIL DER IN DER VERPACKUNGSINDUSTRIE VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE NACH HARZTYP, %, SÜDAMERIKA, 2022 VS 2029

- Abbildung 46:

- MENGE AN TECHNISCHEN KUNSTSTOFFEN, DIE IN ANDEREN ENDVERBRAUCHERINDUSTRIE VERBRAUCHT INDUSTRIE, TONNEN, SÜDAMERIKA, 2017 - 2029

- Abbildung 47:

- WERT DER IN ANDEREN ENDANWENDERINDUSTRIE VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE, USD, SÜDAMERIKA, 2017 – 2029

- Abbildung 48:

- Wertanteil der in anderen Endverbraucherindustrien verbrauchten technischen Kunststoffe nach Harztyp, %, Südamerika, 2022 vs. 2029

- Abbildung 49:

- VERBRAUCHSMENGE TECHNISCHER KUNSTSTOFFE NACH HARZTYP, TONNEN, SÜDAMERIKA, 2017 – 2029

- Abbildung 50:

- WERT DER VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE NACH HARZART, USD, SÜDAMERIKA, 2017–2029

- Abbildung 51:

- VOLUMENANTEIL DER VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE NACH HARZTYP, %, SÜDAMERIKA, 2017, 2023 UND 2029

- Abbildung 52:

- WERTANTEIL DER VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE NACH HARZART, %, SÜDAMERIKA, 2017, 2023 UND 2029

- Abbildung 53:

- VERBRAUCHSVOLUMEN VON FLUOROPOLYMER NACH UNTERHARZTYP, TONNEN, SÜDAMERIKA, 2017–2029

- Abbildung 54:

- WERT DES VERBRAUCHS VON FLUOROPOLYMER NACH UNTERHARZTYP, USD, SÜDAMERIKA, 2017–2029

- Abbildung 55:

- VOLUMENANTEIL DES VERBRAUCHTEN FLUOROPOLYMERS NACH UNTERHARZTYP, %, SÜDAMERIKA, 2017, 2023 UND 2029

- Abbildung 56:

- WERTANTEIL DES VERBRAUCHS VON FLUOROPOLYMER NACH UNTERHARZTYP, %, SÜDAMERIKA, 2017, 2023 UND 2029

- Abbildung 57:

- VERBRAUCHSMENGE ETHYLENTETRAFLUOROETHYLEN (ETFE), TONNEN, SÜDAMERIKA, 2017 – 2029

- Abbildung 58:

- WERT DES VERBRAUCHS VON ETHYLENTETRAFLUOROETHYLEN (ETFE), USD, SÜDAMERIKA, 2017 – 2029

- Abbildung 59:

- Wertanteil des von der Endverbraucherindustrie verbrauchten ETHYLENTETRAFLUOROETHYLEN (ETFE), %, SÜDAMERIKA, 2022 VS. 2029

- Abbildung 60:

- VERBRAUCHSVOLUMEN VON FLUORIERTEM ETHYLEN-PROPYLEN (FEP), TONNEN, SÜDAMERIKA, 2017 – 2029

- Abbildung 61:

- WERT DES VERBRAUCHS VON FLUORIERTEM ETHYLEN-PROPYLEN (FEP), USD, SÜDAMERIKA, 2017 – 2029

- Abbildung 62:

- WERTANTEIL VON FLUORIERTEM ETHYLEN-PROPYLEN (FEP), VERBRAUCHT VON DER ENDVERBRAUCHERINDUSTRIE, %, SÜDAMERIKA, 2022 VS. 2029

- Abbildung 63:

- VERBRAUCHSVOLUMEN VON POLYTETRAFLUOROETHYLEN (PTFE), TONNEN, SÜDAMERIKA, 2017 – 2029

- Abbildung 64:

- WERT DES VERBRAUCHS VON POLYTETRAFLUOROETHYLEN (PTFE), USD, SÜDAMERIKA, 2017 – 2029

- Abbildung 65:

- WERTANTEIL VON POLYTETRAFLUOROETHYLEN (PTFE), VERBRAUCHT VON DER ENDVERBRAUCHERINDUSTRIE, %, SÜDAMERIKA, 2022 VS. 2029

- Abbildung 66:

- VERBRAUCHSVOLUMEN POLYVINYLFLUORID (PVF), TONNEN, SÜDAMERIKA, 2017 – 2029

- Abbildung 67:

- WERT DES VERBRAUCHS VON POLYVINYLFLUORID (PVF), USD, SÜDAMERIKA, 2017 – 2029

- Abbildung 68:

- WERTANTEIL VON POLYVINYLFLUORID (PVF), VERBRAUCHT VON DER ENDANWENDERINDUSTRIE, %, SÜDAMERIKA, 2022 VS. 2029

- Abbildung 69:

- VERBRAUCHSVOLUMEN VON POLYVINYLIDENFLUORID (PVDF), TONNEN, SÜDAMERIKA, 2017 – 2029

- Abbildung 70:

- WERT DES VERBRAUCHS VON POLYVINYLIDENFLUORID (PVDF), USD, SÜDAMERIKA, 2017 – 2029

- Abbildung 71:

- WERTANTEIL VON POLYVINYLIDENFLUORID (PVDF), VERBRAUCHT VON DER ENDANWENDERINDUSTRIE, %, SÜDAMERIKA, 2022 VS. 2029

- Abbildung 72:

- MENGE ANDERER VERBRAUCHTER SUB-HARZTYPEN, TONNEN, SÜDAMERIKA, 2017 – 2029

- Abbildung 73:

- WERT DER ANDEREN VERBRAUCHTEN SUB-HARZTYPEN, USD, SÜDAMERIKA, 2017 – 2029

- Abbildung 74:

- WERTANTEIL ANDERER VON DER ENDVERBRAUCHERINDUSTRIE VERBRAUCHTER UNTERHARZTYPEN, %, SÜDAMERIKA, 2022 VS. 2029

- Abbildung 75:

- VERBRAUCHSMENGE FLÜSSIGKRISTALLPOLYMER (LCP), TONNEN, SÜDAMERIKA, 2017 – 2029

- Abbildung 76:

- WERT DES VERBRAUCHS VON FLÜSSIGKRISTALLPOLYMER (LCP), USD, SÜDAMERIKA, 2017 – 2029

- Abbildung 77:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Flüssigkristallpolymers (LCP), % SÜDAMERIKA, 2022 VS. 2029

- Abbildung 78:

- VERBRAUCHSVOLUMEN VON POLYAMID (PA) NACH UNTERHARZTYP, TONNEN, SÜDAMERIKA, 2017 – 2029

- Abbildung 79:

- WERT DES VERBRAUCHS VON POLYAMID (PA) NACH UNTERHARZTYP, USD, SÜDAMERIKA, 2017 – 2029

- Abbildung 80:

- VOLUMENANTEIL DES VERBRAUCHS VON POLYAMID (PA) NACH UNTERHARZTYP, %, SÜDAMERIKA, 2017, 2023 UND 2029

- Abbildung 81:

- WERTANTEIL DES VERBRAUCHS VON POLYAMID (PA) NACH UNTERHARZTYP, %, SÜDAMERIKA, 2017, 2023 UND 2029

- Abbildung 82:

- VERBRAUCHSMENGE ARAMID, TONNEN, SÜDAMERIKA, 2017 – 2029

- Abbildung 83:

- WERT DES VERBRAUCHS VON ARAMID, USD, SÜDAMERIKA, 2017 - 2029

- Abbildung 84:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Aramids, %, SÜDAMERIKA, 2022 vs. 2029

- Abbildung 85:

- VERBRAUCHSVOLUMEN VON POLYAMID (PA) 6, TONNEN, SÜDAMERIKA, 2017 – 2029

- Abbildung 86:

- WERT DES VERBRAUCHS VON POLYAMID (PA) 6, USD, SÜDAMERIKA, 2017 – 2029

- Abbildung 87:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Polyamids (PA) 6, %, Südamerika, 2022 vs. 2029

- Abbildung 88:

- VERBRAUCHSVOLUMEN VON POLYAMID (PA) 66, TONNEN, SÜDAMERIKA, 2017 – 2029

- Abbildung 89:

- WERT DES VERBRAUCHS VON POLYAMID (PA) 66, USD, SÜDAMERIKA, 2017 – 2029

- Abbildung 90:

- Wertanteil von Polyamid (PA) 66, der von der Endverbraucherindustrie verbraucht wird, %, SÜDAMERIKA, 2022 vs. 2029

- Abbildung 91:

- MENGE DES VERBRAUCHS VON POLYPHTHALAMID, TONNEN, SÜDAMERIKA, 2017 – 2029

- Abbildung 92:

- WERT DES VERBRAUCHS POLYPHTHALAMID, USD, SÜDAMERIKA, 2017 – 2029

- Abbildung 93:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Polyphthalamids, %, SÜDAMERIKA, 2022 vs. 2029

- Abbildung 94:

- VERBRAUCHSVOLUMEN POLYBUTYLENTEREPHTHALAT (PBT), TONNEN, SÜDAMERIKA, 2017 – 2029

- Abbildung 95:

- WERT DES VERBRAUCHS VON POLYBUTYLENTEREPHTHALAT (PBT), USD, SÜDAMERIKA, 2017 – 2029

- Abbildung 96:

- WERTANTEIL VON POLYBUTYLENTEREPHTHALAT (PBT), VERBRAUCHT VON DER ENDVERBRAUCHERINDUSTRIE, %, SÜDAMERIKA, 2022 VS. 2029

- Abbildung 97:

- VERBRAUCHSVOLUMEN POLYCARBONAT (PC), TONNEN, SÜDAMERIKA, 2017 – 2029

- Abbildung 98:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC), USD, SÜDAMERIKA, 2017 – 2029

- Abbildung 99:

- WERTANTEIL DES VERBRAUCHS VON POLYCARBONAT (PC) VON DER ENDANWENDERINDUSTRIE, %, SÜDAMERIKA, 2022 VS. 2029

- Abbildung 100:

- VERBRAUCHSVOLUMEN VON POLYETHERETHERKETON (PEEK), TONNEN, SÜDAMERIKA, 2017 – 2029

- Abbildung 101:

- WERT DES VERBRAUCHS VON POLYETHERETHERKETON (PEEK), USD, SÜDAMERIKA, 2017 – 2029

- Abbildung 102:

- WERTANTEIL DES VERBRAUCHS VON POLYETHERETHERKETON (PEEK) VON DER ENDANWENDERINDUSTRIE, %, SÜDAMERIKA, 2022 VS. 2029

- Abbildung 103:

- MENGE DES VERBRAUCHS VON POLYETHYLENTEREPHTHALAT (PET), TONNEN, SÜDAMERIKA, 2017 – 2029

- Abbildung 104:

- WERT DES VERBRAUCHS VON POLYETHYLENTEREPHTHALAT (PET), USD, SÜDAMERIKA, 2017 – 2029

- Abbildung 105:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Polyethylenterephthalats (PET), % SÜDAMERIKA, 2022 vs. 2029

- Abbildung 106:

- VERBRAUCHSVOLUMEN VON POLYIMID (PI), TONNEN, SÜDAMERIKA, 2017 – 2029

- Abbildung 107:

- WERT DES VERBRAUCHS VON POLYIMID (PI), USD, SÜDAMERIKA, 2017 – 2029

- Abbildung 108:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Polyimids (PI), % SÜDAMERIKA, 2022 vs. 2029

- Abbildung 109:

- VERBRAUCHSVOLUMEN VON POLYMETHYLMETHACRYLAT (PMMA), TONNEN, SÜDAMERIKA, 2017 – 2029

- Abbildung 110:

- WERT DES VERBRAUCHS VON POLYMETHYLMETHACRYLAT (PMMA), USD, SÜDAMERIKA, 2017 – 2029

- Abbildung 111:

- Wertanteil von Polymethylmethacrylat (PMMA), das von der Endverbraucherindustrie verbraucht wird, %, SÜDAMERIKA, 2022 vs. 2029

- Abbildung 112:

- VERBRAUCHSVOLUMEN VON POLYOXYMETHYLEN (POM), TONNEN, SÜDAMERIKA, 2017 – 2029

- Abbildung 113:

- WERT DES VERBRAUCHS VON POLYOXYMETHYLEN (POM), USD, SÜDAMERIKA, 2017 – 2029

- Abbildung 114:

- WERTANTTEIL DES VERBRAUCHS VON POLYOXYMETHYLEN (POM) VON DER ENDVERBRAUCHSINDUSTRIE, %, SÜDAMERIKA, 2022 VS. 2029

- Abbildung 115:

- MENGE VERBRAUCHTER STYROL-COPOLYMERE (ABS UND SAN), TONNEN, SÜDAMERIKA, 2017 – 2029

- Abbildung 116:

- WERT DER VERBRAUCHTEN STYROL-COPOLYMERE (ABS UND SAN), USD, SÜDAMERIKA, 2017 – 2029

- Abbildung 117:

- Wertanteil der von der Endverbraucherindustrie verbrauchten Styrol-Copolymere (ABS und SAN), % SÜDAMERIKA, 2022 vs. 2029

- Abbildung 118:

- MENGE AN TECHNISCHEN KUNSTSTOFFEN, DIE NACH LAND VERBRAUCHT WERDEN, TONNEN, SÜDAMERIKA, 2017 - 2029

- Abbildung 119:

- WERT DER VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE NACH LAND, USD, SÜDAMERIKA, 2017 - 2029

- Abbildung 120:

- MENGENANTEIL DER VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE NACH LAND, %, SÜDAMERIKA, 2017, 2023 UND 2029

- Abbildung 121:

- WERTANTEIL DER VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE NACH LAND, %, SÜDAMERIKA, 2017, 2023 UND 2029

- Abbildung 122:

- MENGE VERBRAUCHTER TECHNISCHER KUNSTSTOFFE, TONNEN, ARGENTINIEN, 2017 - 2029

- Abbildung 123:

- WERT DER VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE, USD, ARGENTINIEN, 2017 – 2029

- Abbildung 124:

- Wertanteil der von der Endverbraucherindustrie verbrauchten technischen Kunststoffe, %, Argentinien, 2022 vs. 2029

- Abbildung 125:

- MENGE VERBRAUCHTER TECHNISCHER KUNSTSTOFFE, TONNEN, BRASILIEN, 2017 – 2029

- Abbildung 126:

- WERT DER VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE, USD, BRASILIEN, 2017 – 2029

- Abbildung 127:

- Wertanteil der von der Endverbraucherindustrie verbrauchten technischen Kunststoffe, %, Brasilien, 2022 vs. 2029

- Abbildung 128:

- MENGE VERBRAUCHTER TECHNISCHER KUNSTSTOFFE, TONNEN, ÜBRIGES SÜDAMERIKA, 2017 – 2029

- Abbildung 129:

- WERT DER VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE, USD, Übriges SÜDAMERIKA, 2017 – 2029

- Abbildung 130:

- Wertanteil der von der Endverbraucherindustrie verbrauchten technischen Kunststoffe, %, Übriges Südamerika, 2022 vs. 2029

- Abbildung 131:

- AKTIVSTE UNTERNEHMEN NACH ANZAHL STRATEGISCHER UMGEBUNGEN, SÜDAMERIKA, 2019 – 2021

- Abbildung 132:

- MÄCHSTE ANWENDETE STRATEGIEN, ANZAHL, SÜDAMERIKA, 2019 – 2021

- Abbildung 133:

- PRODUKTIONSKAPAZITÄTSANTEIL AN TECHNISCHEN KUNSTSTOFFEN DURCH WICHTIGSTE AKTEURE, %, SÜDAMERIKA, 2022

- Abbildung 134:

- UMSATZANTEIL VON FLUOROPOLYMER DURCH WICHTIGSTE AKTEURE, %, SÜDAMERIKA, 2022

- Abbildung 135:

- PRODUKTIONSKAPAZITÄTSANTEIL VON POLYAMID (PA) DURCH WICHTIGSTE AKTEURE, %, SÜDAMERIKA, 2022

- Abbildung 136:

- PRODUKTIONSKAPAZITÄTSANTEIL VON POLYBUTYLENTEREPHTHALAT (PBT) DURCH WICHTIGSTE AKTEURE, %, SÜDAMERIKA, 2022

- Abbildung 137:

- UMSATZANTEIL VON POLYCARBONAT (PC) DURCH WICHTIGSTE AKTEURE, %, SÜDAMERIKA, 2022

- Abbildung 138:

- UMSATZANTEIL VON POLYETHERETHERKETON (PEEK) NACH WICHTIGSTEN AKTEUREN, %, SÜDAMERIKA, 2022

- Abbildung 139:

- PRODUKTIONSKAPAZITÄTSANTEIL VON POLYETHYLENTEREPHTHALAT (PET) DURCH WICHTIGSTE AKTEURE, %, SÜDAMERIKA, 2022

Segmentierung der technischen Kunststoffindustrie in Südamerika

Luft- und Raumfahrt, Automobilbau, Bauwesen, Elektrik und Elektronik, Industrie und Maschinenbau sowie Verpackung werden als Segmente von der Endverbraucherindustrie abgedeckt. Fluorpolymer, Flüssigkristallpolymer (LCP), Polyamid (PA), Polybutylenterephthalat (PBT), Polycarbonat (PC), Polyetheretherketon (PEEK), Polyethylenterephthalat (PET), Polyimid (PI), Polymethylmethacrylat (PMMA), Polyoxymethylen (POM), Styrol-Copolymere (ABS und SAN) werden als Segmente nach Harztyp abgedeckt. Argentinien und Brasilien werden als Segmente nach Ländern abgedeckt.

- Technische Kunststoffe haben aufgrund ihrer im Vergleich zu gewöhnlichen oder Standardkunststoffen überlegenen mechanischen und thermischen Eigenschaften endlose Einsatzmöglichkeiten. Sie haben Metalle und andere traditionell verwendete Materialien in verschiedenen Anwendungsbereichen ersetzt, beispielsweise in der Automobilindustrie, der Luft- und Raumfahrt, im Baugewerbe und mehr.

- Die Verpackungsindustrie ist der größte Verbraucher technischer Kunststoffe. Verpackungen aus technischen Kunststoffen gibt es in einer Vielzahl von Materialarten und -formen, darunter Folien, Flaschen, Behälter und andere, jedes mit seinen eigenen einzigartigen Eigenschaften. Diese Eigenschaften umfassen Temperaturbereich, geeignete Lebensmittelverwendung, Haltbarkeit, Aussehen und Barriereeigenschaften. Technische Kunststoffe eignen sich sowohl für die Heiß- und Kaltabfüllung als auch für das Aufwärmen in der Mikrowelle und werden im Prognosezeitraum voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,13 % in Bezug auf das Verbrauchsvolumen dieser Branche verzeichnen.

- Die Automobilindustrie ist der zweitgrößte Verbraucher technischer Kunststoffe, die teure Metalle und deren Legierungen durch verschiedene Arten von Verbundwerkstoffen ersetzt haben, die jeweils für einzigartige Bedingungen und Anforderungen entwickelt wurden. Die Industrie verwendet hochfeste technische Kunststoffe, die nicht nur die Kosten für Teilebearbeitung, Montage und Wartung senken, sondern das Fahrzeug auch leichter und energieeffizienter machen. Brasilien und Argentinien verfügen über die am weitesten entwickelte Automobilindustrie in der Region, und es wird erwartet, dass der Verbrauch in dieser Branche von 2023 bis 2029 eine jährliche Wachstumsrate von 6,74 % gemessen am Umsatz verzeichnen wird.

- Die Elektro- und Elektronikindustrie dürfte aufgrund der steigenden Nachfrage nach intelligenter Elektronik und fortschrittlichen Geräten das am schnellsten wachsende Segment sein und zum Wachstum der Branche beitragen. Es wird erwartet, dass die Nachfrage in dieser Branche im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,74 % in Bezug auf das Volumen verzeichnen wird.

| Endverbraucherindustrie | |

| Luft- und Raumfahrt | |

| Automobil | |

| Bauwesen und Konstruktion | |

| Elektrik und Elektronik | |

| Industrie und Maschinen | |

| Verpackung | |

| Andere Endverbraucherbranchen |

| Harztyp | ||||||||||

| ||||||||||

| Flüssigkristallpolymer (LCP) | ||||||||||

| ||||||||||

| Polybutylenterephthalat (PBT) | ||||||||||

| Polycarbonat (PC) | ||||||||||

| Polyetheretherketon (PEEK) | ||||||||||

| Polyethylenterephthalat (PET) | ||||||||||

| Polyimid (PI) | ||||||||||

| Polymethylmethacrylat (PMMA) | ||||||||||

| Polyoxymethylen (POM) | ||||||||||

| Styrol-Copolymere (ABS und SAN) |

| Land | |

| Argentinien | |

| Brasilien | |

| Rest von Südamerika |

Marktdefinition

- Endverbraucherindustrie - Verpackung, Elektrotechnik und Elektronik, Automobil, Bauwesen und andere sind die Endverbraucherbranchen, die im Markt für technische Kunststoffe berücksichtigt werden.

- Harz - Im Rahmen der Studie wird der Verbrauch von Neuharzen wie Fluorpolymer, Polycarbonat, Polyethylenterephthalat, Polybutylenterephthalat, Polyoxymethylen, Polymethylmethacrylat, Styrolcopolymeren, Flüssigkristallpolymer, Polyetheretherketon, Polyimid und Polyamid in den Primärformen berücksichtigt. Recycling wurde in einem eigenen Kapitel separat aufgeführt.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1 Schlüsselvariablen identifizieren: Die quantifizierbaren Schlüsselvariablen (industriell und fremdbezogen), die sich auf das spezifische Produktsegment und Land beziehen, werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Sekundärrecherchen und Literaturrecherchen ausgewählt. zusammen mit primären Expertenbeiträgen. Diese Variablen werden durch Regressionsmodellierung (sofern erforderlich) weiter bestätigt.

- Schritt 2 Erstellen Sie ein Marktmodell: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3 Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenanrufe durch ein umfangreiches Netzwerk von Primärforschungsexperten des untersuchten Marktes validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4 Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen