Marktgröße und Marktanteil für Endoskopie-Geräte in Südafrika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

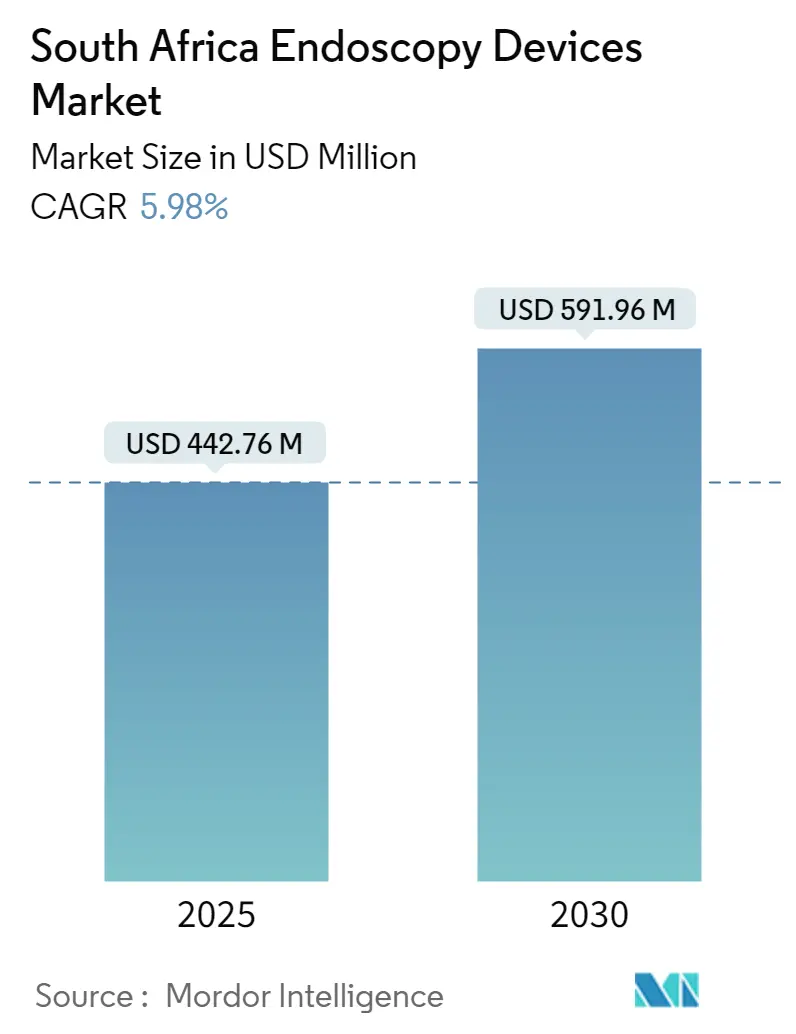

| Marktgröße (2025) | 442.76 Millionen US-Dollar |

| Marktgröße (2030) | 591.96 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.98% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Endoskopie-Geräte in Südafrika von Mordor Intelligence

Die Marktgröße für Endoskopie-Geräte in Südafrika beträgt 442,76 Millionen USD im Jahr 2025 und wird voraussichtlich 591,96 Millionen USD bis 2030 erreichen, mit einer CAGR von 5,98%. Intensivierende Upgrades der Gesundheitsinfrastruktur unter der National Health Insurance (NHI), steigende Prävalenz von Magen-Darm-Erkrankungen und anhaltende Kapitalausgaben des Privatsektors formen gemeinsam die Nachfrage nach flexiblen und starren Endoskopen um. Life Healthcares Kapitalplan von 115 Millionen USD zusammen mit Krankenhauserweiterungen in Stadtzentren steigert die Beschaffungspipelines für Ausrüstung und schafft Spielraum für Premium-Visualisierungssysteme. Infektionskontroll-Imperative nach Kontaminationsvorfällen bei wiederverwendbaren Endoskopen haben Einweg-Optionen aufgewertet, und künstliche-Intelligenz-unterstützte Bildgebung erhöht weiterhin die Schwellen für diagnostische Genauigkeit, insbesondere beim Darmkrebs-Screening. Regulatorische Klarheit durch SAHPRAs medizinische Gerätepläne vom September 2024 verkürzt jetzt die Vorlaufzeiten für Produktregistrierungen und ermutigt multinationale Technologie-Einführungen. Jedoch dämpfen eskalierende Compliance-Kosten für die Endoskop-Aufbereitung, ein landesweiter Mangel an 27.000 Gesundheitsfachkräften und Budgetobergrenzen im öffentlichen Sektor die kurzfristige Adoptionskurve.

Wichtige Erkenntnisse des Berichts

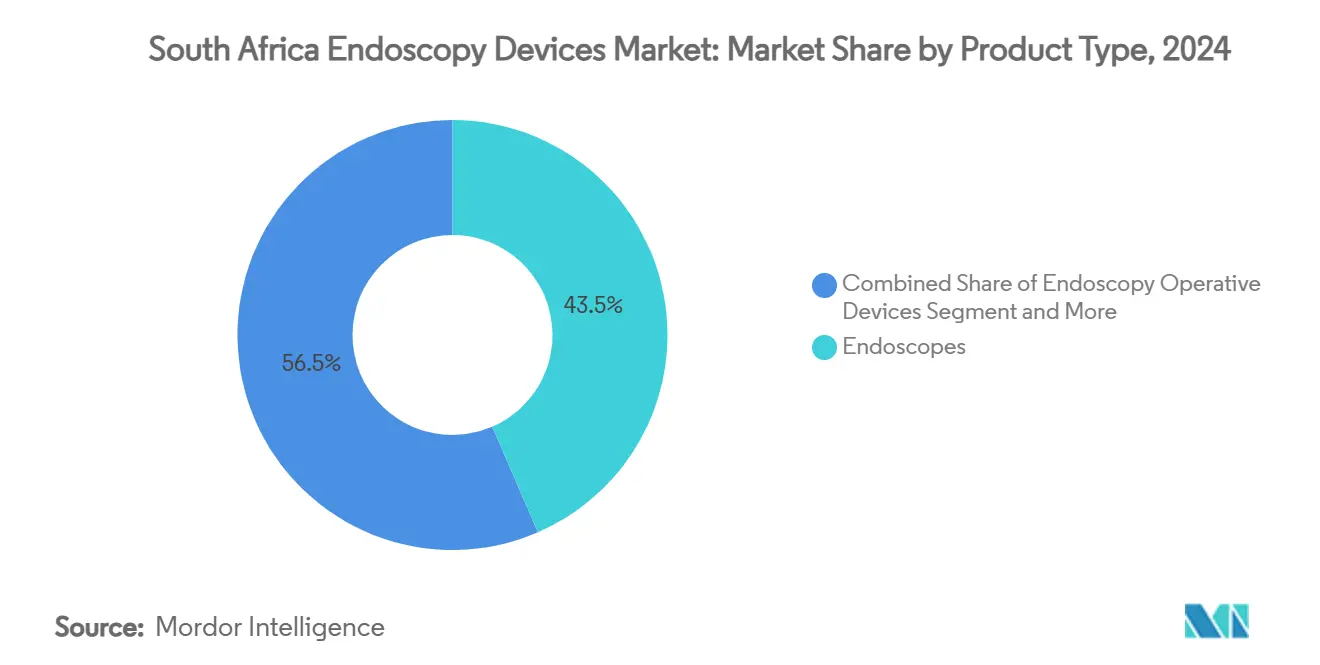

- Nach Produkttyp führten Endoskope mit einem Marktanteil von 43,51% für Endoskopie-Geräte in Südafrika im Jahr 2024; Visualisierungssysteme werden voraussichtlich eine CAGR von 8,65% bis 2030 verzeichnen.

- Nach Anwendung machte die Gastroenterologie 52,53% der Marktgröße für Endoskopie-Geräte in Südafrika im Jahr 2024 aus, während die HNO-Chirurgie mit einer CAGR von 8,85% bis 2030 voranschreitet.

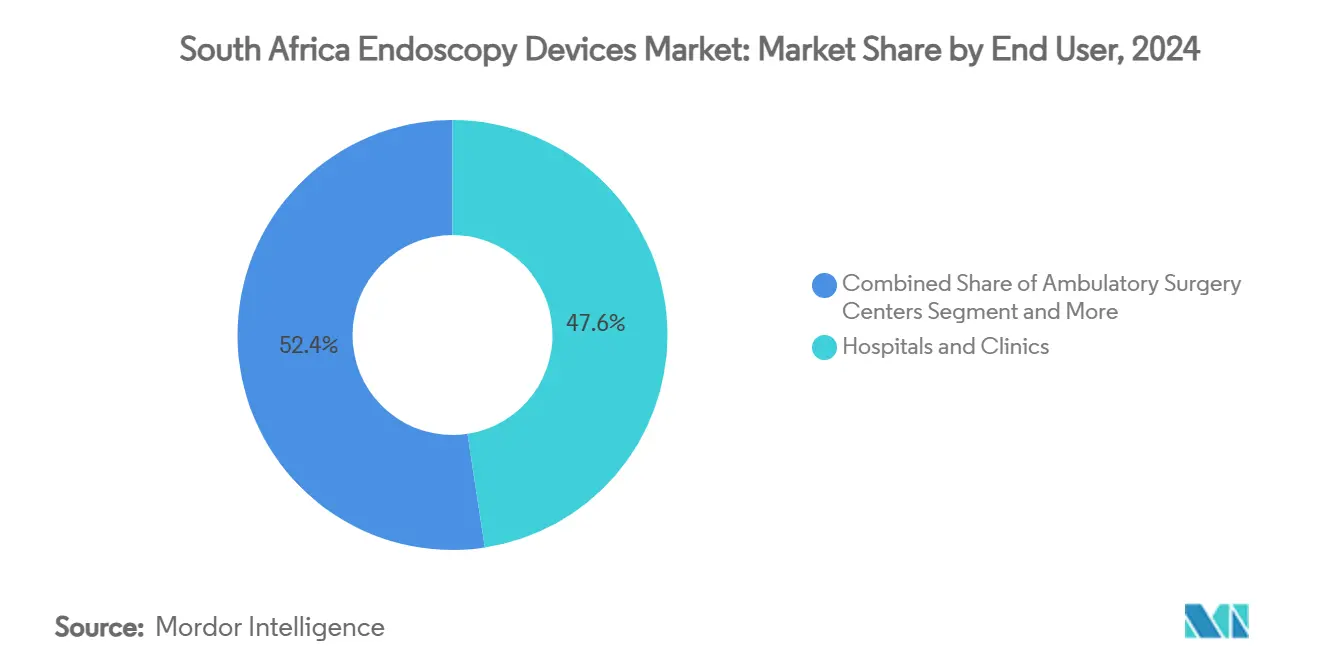

- Nach Endnutzer hielten Krankenhäuser & Kliniken einen Anteil von 47,62% der Marktgröße für Endoskopie-Geräte in Südafrika im Jahr 2024, jedoch verzeichnen ambulante Chirurgiezentren die höchste prognostizierte CAGR von 9,25% bis 2030.

- Nach Hygiene dominierten wiederverwendbare Endoskope mit einem Marktanteil von 84,25% für Endoskopie-Geräte in Südafrika im Jahr 2024; Einweg-Endoskope steigen mit einer CAGR von 9,55% bis 2030.

Trends und Einblicke des Marktes für Endoskopie-Geräte in Südafrika

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Steigende Inzidenz von Magen-Darm-Erkrankungen & alternde Bevölkerung | +1.8% | Urbane Zentren (Kapstadt, Johannesburg) | Mittelfrist (2-4 Jahre) |

| Fortschritte in endoskopischen Technologien | +1.5% | Private Tertiärkrankenhäuser landesweit | Langfrist (≥ 4 Jahre) |

| Expansion von Tagesklinik-Zentren | +1.2% | Ballungsgebiete, Sekundärstädte | Mittelfrist (2-4 Jahre) |

| Wachsendes Bewusstsein für minimal-invasive Behandlung | +0.9% | National, angeführt von privaten Versicherern | Kurzfrist (≤ 2 Jahre) |

| Verbesserte NHI-Erstattung für therapeutische Endoskope | +0.6% | Landesweit | Langfrist (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz von Magen-Darm-Erkrankungen gekoppelt mit wachsender alternder Bevölkerung

Dyspepsie treibt 52,4% der oberen GI-Endoskopie-Indikationen in Afrika an, und Gastritis ist der häufigste Befund mit 33,3%, was die anhaltende Verfahrensnachfrage unterstreicht. Südafrikas demografischer Wandel hin zu einer älteren Bevölkerung verstärkt die Koloskopie-Screening-Anforderungen, da Darmkrebsfälle bis 2050 scharf ansteigen werden. Früherkennung durch Endoskopie verbessert die Überlebenschancen und bettet die Modalität in routinemäßige chronische Krankheitsmanagement-Pfade ein. Urbane Lebensstile, die mit Helicobacter-pylori-Infektion und gastroösophagealer Refluxkrankheit verbunden sind, eskalieren Fallvolumen in großen Ballungsgebieten. Folglich profitiert der Markt für Endoskopie-Geräte in Südafrika von einem konstanten Fluss diagnostischer und interventioneller Verfahren trotz makroökonomischer Gegenwinds.

Fortschritte in endoskopischen Technologien

Künstliche-Intelligenz-unterstützte Erkennung erhöht jetzt Adenom-Erkennungsraten und reduziert Inter-Observer-Variabilität während Koloskopie-Sitzungen, wodurch diagnostische Lücken zwischen öffentlichen und privaten Einrichtungen verringert werden[1]Jean-Francois Rey, "How artificial intelligence is revolutionizing endoscopy," Clinical Endoscopy, clinicalendoscopy.org. Roboter-unterstützte Plattformen erweitern minimal-invasiven Zugang zu komplexen GI- und bariatrischen Verfahren, mit Flaggschiff-Programmen, die in Johannesburgs Lehrkrankenhäusern operativ sind. Olympus' EVIS X1-Launch integriert maschinelles-Lernen-basierte Textur- und Farbmuster-Erkennung, die frühe Neoplasie-Identifikation unterstützt. Video-Processing-Upgrades und hochauflösende Chip-on-Tip-Optik stimulieren Ersatzzyklen in Tertiärzentren. Während hohe Anschaffungskosten die Penetration in kleineren Einrichtungen verlangsamen, beschleunigen Leasing-Modelle und anbietergestützte Schulungen eine breitere Technologie-Diffusion innerhalb des Marktes für Endoskopie-Geräte in Südafrika.

Expansion von Tagesklinik-Zentren beschleunigt flexible Endoskop-Adoption

Ambulante Chirurgiezentren (ASCs) liefern kürzere Bearbeitungszeiten und 20%-25% niedrigere Verfahrenskosten im Vergleich zu stationären Einstellungen, ein Wertversprechen, das für Kostenträger und Patienten gleichermaßen attraktiv ist. Hochvolumige Koloskopie- und obere-GI-Listen verbessern Endoskop-Nutzungsraten, was Investitionen in Premium-Visualisierungstürme und automatisierte Wiederaufbereiter rechtfertigt. ASCs in Kapstadt und Johannesburg berichten die höchsten chirurgischen Kapazitätsindizes der Region, angetrieben von optimierten Terminplanungsprotokollen und reduzierten Stornierungsraten. Da NHI-Leistungspläne sich erweitern, planen Sekundärstädte wie Bloemfontein und Polokwane ASC-Aufbauten, wodurch die adressierbare Basis für flexible Endoskope und verwandte Verbrauchsmaterialien weiter vergrößert wird.

Wachsendes Bewusstsein und Patientenpräferenz für minimal-invasive Verfahren

Predictive-Analytics-Tools wie Discovery Healths Personal Health Pathways liefern maßgeschneiderte Screening-Erinnerungen an 2,1 Millionen Mitglieder, wodurch präventive Koloskopie-Aufnahmeraten gesteigert werden. Patientenaufklärungs-Kampagnen betonen schnellere Erholung, reduzierte Narbenbildung und niedrigeres Infektionsrisiko im Vergleich zu offener Chirurgie, wodurch Entscheidungsmatrizen zu endoskopischen Lösungen geneigt werden. In Einrichtungen, wo Wartelisten die Kapazität belasten, befreien minimal-invasive Techniken stationäre Betten schneller, wodurch klinische Effizienzen mit administrativen Imperativen ausgerichtet werden. Social-Media-Verstärkung von Prominenten-Endoskopie-Erfahrungen normalisiert Verfahren weiter und ermutigt zu früheren Arztkonsultationen. Diese nachfrageseitige Dynamik untermauert robustes Volumenwachstum innerhalb des Marktes für Endoskopie-Geräte in Südafrika.

Beschränkungs-Auswirkungsanalyse

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Hohe Kosten fortschrittlicher Ausrüstung | -1.1% | Öffentliche Krankenhäuser landesweit | Kurzfrist (≤ 2 Jahre) |

| Mangel an geschultem Endoskopie-Personal | -0.8% | Ländliche & sekundäre urbane Einrichtungen | Mittelfrist (2-4 Jahre) |

| Wirtschaftliche Beschränkungen & Budgetlimitierungen | -0.6% | Öffentliches Gesundheitssystem | Langfrist (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten fortschrittlicher Endoskopie-Ausrüstung

Premium-Visualisierungsstacks und Roboter-Plattformen können 1 Million USD pro Installation überschreiten, wodurch Beschaffungsbudgets selbst in führenden privaten Gruppen gestreckt werden. Aktualisierte AAMI-Wiederaufbereitungsstandards fügen 52-67 USD zu jedem wiederverwendbaren Endoskop-Verfahren hinzu, wodurch die Gesamtbetriebskosten steigen. Öffentliche Krankenhäuser verschieben häufig Upgrades oder verlassen sich auf Spenden, wodurch eine zweistufige Technologie-Landschaft entsteht. Während Einweg-Endoskope Kontaminationsrisiko adressieren, bleibt ihre Pro-Einheit-Preisgestaltung höher als amortisierte wiederverwendbare Alternativen, was die Adoption in preissensitiven Einstellungen herausfordert.

Mangel an geschultem Endoskopie-Unterstützungspersonal in Krankenhäusern

Vakanzen bei Endoskopie-Technikern, GI-Krankenschwestern und sterilen Verarbeitungsspezialisten begrenzen Verfahrensvolumen, selbst wo Ausrüstungskapazität angemessen ist. Konkurrenz aus dem privaten Sektor beschleunigt Arbeitskräftemigration weg von ländlichen Einrichtungen, verlängert Wartelisten und untergräbt NHI-Gleichstellungsziele[2]Haseena Ismail, "27,000 Critical Skills Shortages in Health Sector," Democratic Alliance, da.org.za. Fortschrittliche Plattformen wie KI-geführte Koloskopie erfordern zusätzliche Schulungen, was das Kompetenzdefizit intensiviert und Einführungen in ressourcenbeschränkten Provinzen verzögert.

Segmentanalyse

Nach Produkttyp: Endoskope führen trotz Visualisierungswachstum

Endoskope machten 43,51% des Marktanteils für Endoskopie-Geräte in Südafrika im Jahr 2024 aus, was ihre zentrale Rolle in diagnostischen und therapeutischen Pfaden unterstreicht. Hohe Prävalenz von GI-Indikationen gewährleistet stabile Grundnachfrage für flexible Gastroskope und Koloskope, während starre Arthroskope und Laparo-Endoskope chirurgische Volumen in Orthopädie und Bariatrie unterstützen. Visualisierungssysteme werden voraussichtlich eine CAGR von 8,65% bis 2030 verzeichnen, was den schnellen Ersatz von Standard-Definition-Kameraköpfen mit 4K- und 3D-Modulen widerspiegelt. Der Markt für Endoskopie-Geräte in Südafrika profitiert von anbietergestützten Managed-Service-Verträgen, die Türme, Lichtquellen und Prozessoren in vorhersagbare monatliche Gebühren bündeln und Kapitalbudget-Druck erleichtern.

Einweg-Endoskope gewinnen an Dynamik, wo Kontaminationsbedenken Kostendifferentiale überwiegen; FDA-gestützte Designs werden jetzt in ERCP und Bronchoskopie mit vergleichbarem technischem Erfolg angewendet. Operative Zubehörteile-von Elektrokauter-Schlingen bis zu Flüssigkeitsmanagement-Pumpen-erfahren steigenden Durchsatz, da therapeutische Endoskopie expandiert. Roboter-unterstützte flexible Plattformen bleiben neu, ziehen aber Frühadapter in akademischen Zentren an, die darauf abzielen, schnittlose NOTES (natural-orifice transluminal endoscopic surgery) zu liefern. Diese Dynamiken neigen kollektiv den Produktmix zu höherwertigen Kategorien und erhalten Umsatzexpansion jenseits reinen Volumenwachstums.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Anwendung: Gastroenterologie-Dominanz herausgefordert durch HNO-Wachstum

Gastroenterologie hielt 52,53% der Marktgröße für Endoskopie-Geräte in Südafrika im Jahr 2024, unterstützt von etablierten Darmkrebs-Screening-Richtlinien und hoher Magengeschwür-Prävalenz. Routineüberwachung für Barrett-Ösophagus und entzündliche Darmerkrankungen verankert GI-Nachfrage weiter. HNO-Chirurgie wird jedoch mit einer CAGR von 8,85% bis 2030 übertreffen, angetrieben von endoskopischer Nasennebenhöhlen-Chirurgie-Adoption und der Beliebtheit bürobasierter Laryngoskopie.

Pneumologie-Volumen steigen inmitten anhaltender Tuberkulose-Falllasten; therapeutische Bronchoskopie umfasst jetzt Kryo-Biopsie und Atemwege-Stenting-Kits, die Zubehör-Umsätze vergrößern. Urologie neigt zu Einweg-Ureterskopen, die Kreuzinfektion bei Nierenstein-Management mindern[3]Joe Paone, "Infection Prevention: Are Single-Use Urological Scopes Right for You?" AORN, aorn.org. Arthroskopie und Kardiologie bleiben spezialisierte Nischen, gekennzeichnet von hohen Erstattungswerten, während bariatrische Endoskopie-Services wie intragastrale Ballonplatzierung wachsende Adipositas-Prävalenz widerspiegeln. Cross-disziplinäres Wachstum diversifiziert Umsatzströme und gewährleistet, dass der Markt für Endoskopie-Geräte in Südafrika nicht übermäßig von einem einzigen therapeutischen Bereich abhängig ist.

Nach Endnutzer: Krankenhäuser dominieren während ambulante Zentren anschwellen

Krankenhäuser & Kliniken beherrschten 47,62% der Marktgröße für Endoskopie-Geräte in Südafrika im Jahr 2024, indem sie integrierte Behandlungspfade und Intensivpflege-Backup nutzten, die für fortgeschrittene therapeutische Fälle wesentlich sind. Ihre hauseigenen sterilen Verarbeitungsabteilungen ermöglichen große wiederverwendbare Endoskop-Flotten, wodurch Wiederaufbereitungskosten über hohe tägliche Volumen gestreut werden. Jedoch werden ambulante Chirurgiezentren die schnellste CAGR von 9,25% bis 2030 verzeichnen, da Kostenträger Verfahren niedrigerer Akuität in ambulante Einstellungen drängen.

Das ASC-Geschäftsmodell richtet sich an gebündelte Zahlungen und Kopfpauschalen-Schemata unter NHI aus und ermutigt Investoren, neue Bauten in wachsenden periurbanen Märkten freizugeben. Spezialisierte Endoskopie-Zentren, die sich auf GI- oder HNO-Linien konzentrieren, nutzen Hochdurchsatz-Effizienzen und kürzeren Patientenumschlag aus, um überlegene Wirtschaftlichkeit zu erreichen. Solche Diversifizierung der Pflegeorte formt Beschaffungsmuster um und begünstigt tragbare Türme und schlanke Endoskope, die für schnelle Case-Mix-Änderungen optimiert sind.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Hygiene: Wiederverwendbare Dominanz sieht sich Einweg-Disruption gegenüber

Wiederverwendbare Endoskope kontrollierten noch 84,25% des Marktanteils für Endoskopie-Geräte in Südafrika im Jahr 2024, was verankerte Wiederaufbereitungsinfrastruktur und niedrigere Pro-Verfahren-Kosten bei hohen Volumen widerspiegelt. Automatisierte Endoskop-Wiederaufbereiter mit integrierten Trocknungsschränken reduzieren mikrobielles Risiko, jedoch tauchen Ausbrüche im Zusammenhang mit Pseudomonas und multiresistenten Organismen weiterhin global auf. Einweg-Endoskope, die mit einer CAGR von 9,55% wachsen, umgehen die Reinigung vollständig und vereinfachen die Logistik für entfernte Outreach-Programme.

Kosten-Nutzen-Modelle berücksichtigen jetzt AAMI-mandatierte Mikro-Inspektions-Boreskop-Überprüfungen und Reinigungsmittel-Upgrades, wodurch die Lebensdauer-Kostenlücke zwischen wiederverwendbaren und Einweg-Optionen verringert wird. Nachhaltigkeitsdebatten grübeln über medizinischen Plastikabfall, jedoch priorisieren klinische Governance-Komitees zunehmend Patientensicherheit über Umwelt-Trade-offs. Da Beschaffungsbehörden unter NHI konsolidieren, könnten Volumenrabatt-Verhandlungen das Gleichgewicht zugunsten von Einweg-Plattformen für Hochrisiko-ERCP- und Bronchoskopie-Verfahren kippen.

Geografische Analyse

Metropolitane Zentren-Johannesburg, Pretoria und Kapstadt-absorbieren einen Mehrheitsanteil der Verfahrensvolumen, gestärkt von Tertiärkrankenhäusern, Privatsektor-Kapitalströmen und Nähe zu Import-Logistikkorridoren. Diese Provinzen adoptieren KI-verbesserte Türme früher und beschleunigen Ersatzzyklen. NHI-Gesetzgebung, die 2024 verabschiedet wurde, zielt darauf ab, Service-Verfügbarkeit durch zentrale Beschaffung und Finanzierung landesweit zu egalisieren. Jedoch können Einführungskomplexitäten und fiskalische Beschränkungen einheitliche Ausrüstungsverteilung bis über 2027 hinaus verzögern und kurzfristige geografische Disparitäten bewahren.

Küstenprovinzen profitieren von medizinischen Tourismus-Zuflüssen; private Krankenhäuser in Durban und Port Elizabeth bewerben Paket-Koloskopie-Screenings mit same-day Histologie-Berichterstattung und ziehen regionale Reisende an. Binnenprovinzen sehen sich größeren Personalmängeln gegenüber, mit Vakanzraten für GI-Techniker, die 35% in Limpopo und dem Nordkap überschreiten. Infrastruktur-Verpflichtungen von insgesamt 943,8 Milliarden ZAR (53,28 Milliarden USD) für 2024-2026 allokieren Mittel für ländliche Klinik-Renovierungen, einschließlich modularer Endoskopie-Suiten und Tele-Mentoring-Plattformen, die urbane Expertise auf entfernte Standorte ausdehnen.

Mobile Endoskopie-Einheiten, ausgestattet mit generator-betriebenen Türmen, pilotieren bezirksübergreifende Darmkrebs-Screening-Aktionen und demonstrieren 40% höhere Teilnehmer-Compliance versus zentrale Überweisungsmodelle. Provinzielle Gesundheitsabteilungen bewerten cloud-basierte Bildarchivierungssysteme, um Echtzeit-Konsultationen mit Universitäts-Gastroenterologen zu ermöglichen und Spezialistenmangel zu mildern. Über den Prognosehorizont hinweg wird erwartet, dass inkrementelle Infrastruktur-Aufbauten und Technologietransfer-Schemata Penetrationsraten außerhalb der Top-Drei-Ballungsgebiete anheben und die Umsatzleinwand für den Markt für Endoskopie-Geräte in Südafrika verbreitern.

Wettbewerbslandschaft

Internationale Hersteller dominieren durch langjährige Händler-Allianzen, die SAHPRA-Registrierung und Ausschreibungsvoraussetzungen navigieren. Olympus, Karl Storz und Boston Scientific machen kollektiv bedeutende Einheiten-Sendungen aus und nutzen gebündelte Service-Verträge und Vor-Ort-Ingenieur-Abdeckung. Lokale Firmen konzentrieren sich auf Wiederaufbereitungs-Reinigungsmittel und kostengünstige Zubehörsortimente und beliefern öffentliche Krankenhäuser unter preissensitiven Geboten.

Technologische Differenzierung um KI-eingebettete Erkennungsalgorithmen, 4K/3D-Bildgebung und robotische steuerbare Spitzen hebt führende Marken ab und ermöglicht Premium-Preisgestaltung. Strategische Züge umfassen Olympus' FY 2024-Launch des EVIS X1-Systems, das frühe Adoption in zwei Johannesburger Lehrkrankenhäusern gesichert hat. Boston Scientific erweiterte seine Vertriebspartnerschaft im Jahr 2025, um Einweg-Duodenoskope abzudecken und NHI-verknüpfte Infektionskontroll-Mandate zu antizipieren. Währenddessen führte Karl Storz ein Managed-Service-Leasing-Modell ein, das Türme, Endoskope und Verbrauchsmaterialien unter festen monatlichen Gebühren bündelt und ASC-Betreiber anspricht, die vorhersagbare Cashflows suchen.

Schulungen bleiben ein entscheidender Wettbewerbshebel; Anbieter sponsern Stipendien und Simulationslabors, um den kritischen Techniker-Mangel zu adressieren. Digitale Plattformen, die Augmented-Reality-Fehlerbehebungsführung anbieten, leiten Vor-Ort-Personal durch Endoskop-Wartung und reduzieren Ausfallzeiten. Solche Rundum-Services erhöhen Wechselkosten und verankern etablierte Positionen und halten einen moderaten Konzentrationsgrad innerhalb der Endoskopie-Geräte-Industrie in Südafrika aufrecht.

Branchenführer für Endoskopie-Geräte in Südafrika

-

Olympus Corporation

-

KARL STORZ SE & Co. KG

-

Boston Scientific Corporation

-

Fujifilm Holdings Corporation

-

Pentax Medical (HOYA Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Discovery Health stellte Personal Health Pathways vor, eine KI-gestützte Empfehlungs-Engine für 2,1 Millionen Mitglieder, die darauf ausgelegt ist, präventive Koloskopie-Aufnahme zu fördern.

- September 2024: SAHPRA veröffentlichte aktualisierte medizinische Gerätepläne, die Klassifizierungs- und Lizenzierungsregeln für Endoskopie-Ausrüstung klären.

Berichtsumfang für den Markt für Endoskopie-Geräte in Südafrika

Endoskope sind minimal-invasive Geräte und können in natürliche Körperöffnungen eingeführt werden, um ein inneres Organ oder Gewebe detailliert zu beobachten. Endoskopische Chirurgien werden für Bildgebungsverfahren und kleinere Operationen durchgeführt.

Der Markt für Endoskopie-Geräte in Südafrika ist nach Gerätetyp (Endoskope, endoskopische Operationsgeräte und Visualisierungsausrüstung) und Anwendung (Gastroenterologie, Pneumologie, orthopädische Chirurgie, Kardiologie, HNO-Chirurgie, Gynäkologie, Neurologie und andere Anwendungen) segmentiert.

Der Bericht bietet den Wert in USD für die oben genannten Segmente.

| Endoskope | Flexible Endoskope |

| Starre Endoskope | |

| Kapsel-Endoskope | |

| Roboter-unterstützte Endoskope | |

| Einweg-Endoskope | |

| Visualisierungssysteme | Kameraköpfe |

| Lichtquellen | |

| Video-Prozessoren | |

| Monitore & Displays | |

| Datenrekorder & Speicher | |

| Endoskopische Operationsgeräte | Energiesysteme |

| Insufflatoren & Saugpumpen | |

| Endoskopische Heftgeräte & Nahtgeräte | |

| Bergungsgeräte | |

| Flüssigkeitsmanagement-Systeme | |

| Zubehör & Verbrauchsmaterialien |

| Gastroenterologie |

| Pneumologie |

| Urologie |

| Gynäkologie |

| Orthopädische Chirurgie (Arthroskopie) |

| Kardiologie |

| HNO-Chirurgie |

| Neurologie |

| Bariatrische & Metabolische Chirurgie |

| Andere Anwendungen |

| Krankenhäuser & Kliniken |

| Ambulante Chirurgiezentren |

| Andere Endnutzer |

| Wiederverwendbare Endoskope |

| Einweg-Endoskope |

| Nach Produkttyp | Endoskope | Flexible Endoskope |

| Starre Endoskope | ||

| Kapsel-Endoskope | ||

| Roboter-unterstützte Endoskope | ||

| Einweg-Endoskope | ||

| Visualisierungssysteme | Kameraköpfe | |

| Lichtquellen | ||

| Video-Prozessoren | ||

| Monitore & Displays | ||

| Datenrekorder & Speicher | ||

| Endoskopische Operationsgeräte | Energiesysteme | |

| Insufflatoren & Saugpumpen | ||

| Endoskopische Heftgeräte & Nahtgeräte | ||

| Bergungsgeräte | ||

| Flüssigkeitsmanagement-Systeme | ||

| Zubehör & Verbrauchsmaterialien | ||

| Nach Anwendung | Gastroenterologie | |

| Pneumologie | ||

| Urologie | ||

| Gynäkologie | ||

| Orthopädische Chirurgie (Arthroskopie) | ||

| Kardiologie | ||

| HNO-Chirurgie | ||

| Neurologie | ||

| Bariatrische & Metabolische Chirurgie | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Ambulante Chirurgiezentren | ||

| Andere Endnutzer | ||

| Nach Hygiene | Wiederverwendbare Endoskope | |

| Einweg-Endoskope | ||

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des Marktes für Endoskopie-Geräte in Südafrika?

Er steht bei 442,76 Millionen USD im Jahr 2025 und wird voraussichtlich 591,96 Millionen USD bis 2030 erreichen.

Wie schnell wächst die Einweg-Endoskop-Adoption?

Einweg-Endoskope expandieren mit einer CAGR von 9,55% bis 2030, angetrieben von Infektionskontroll-Prioritäten.

Welche Produktkategorie wächst am schnellsten?

Visualisierungssysteme sollen mit einer CAGR von 8,65% wachsen, vorangetrieben von KI-fähiger Bildgebung.

Warum sind ambulante Chirurgiezentren in diesem Bereich wichtig?

ASCs bieten 20%-25% niedrigere Verfahrenskosten und werden voraussichtlich mit einer CAGR von 9,25% wachsen, wodurch routinemäßige GI-Volumen absorbiert werden.

Welche Hauptbeschränkung könnte das Marktwachstum verlangsamen?

Hohe Kapitalkosten und erhöhte Wiederaufbereitungs-Compliance-Ausgaben erhöhen Barrieren für öffentliche Krankenhäuser.

Seite zuletzt aktualisiert am: