Marktgröße für intelligentes Versorgungsmanagement

| Studienzeitraum | 2019 - 2029 |

| Basisjahr für die Schätzung | 2023 |

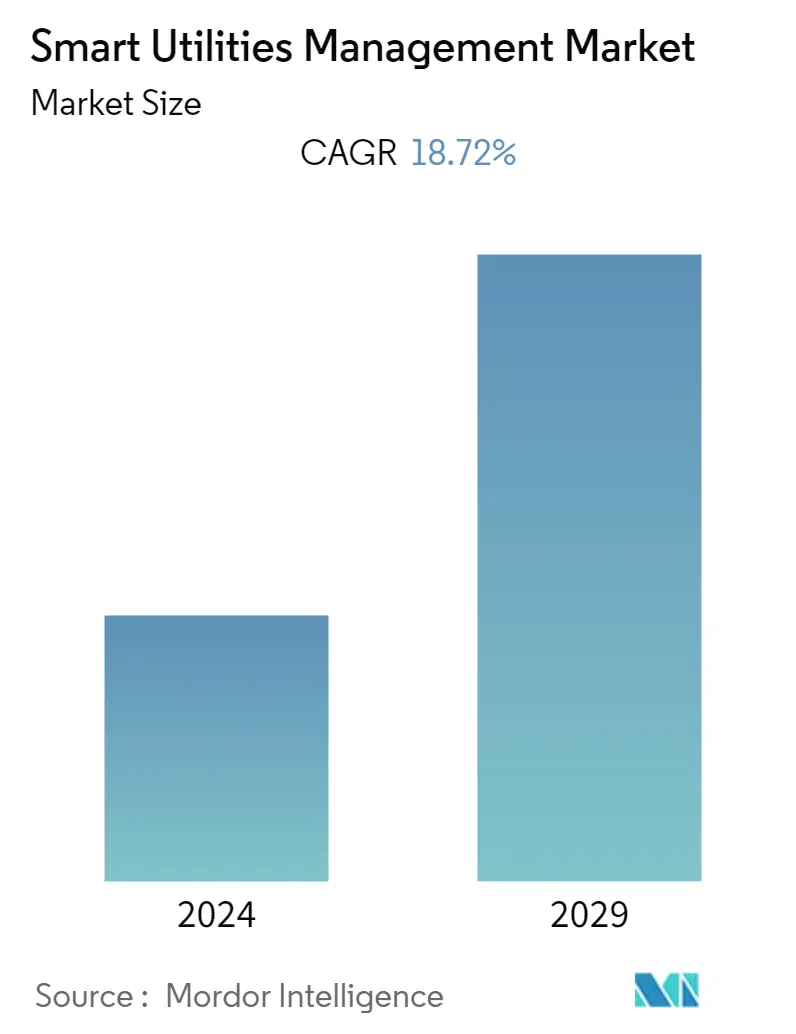

| CAGR | 18.72 % |

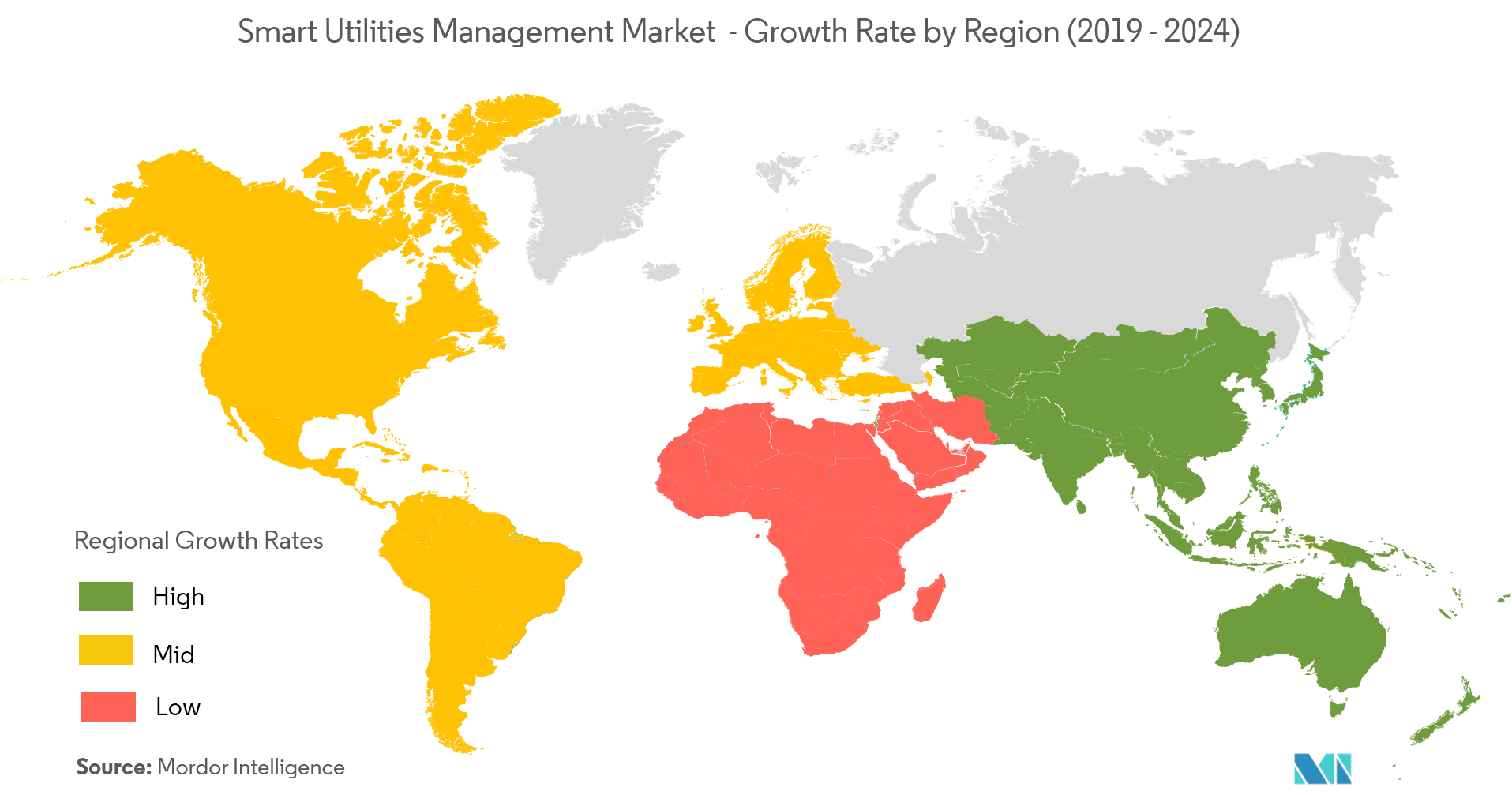

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

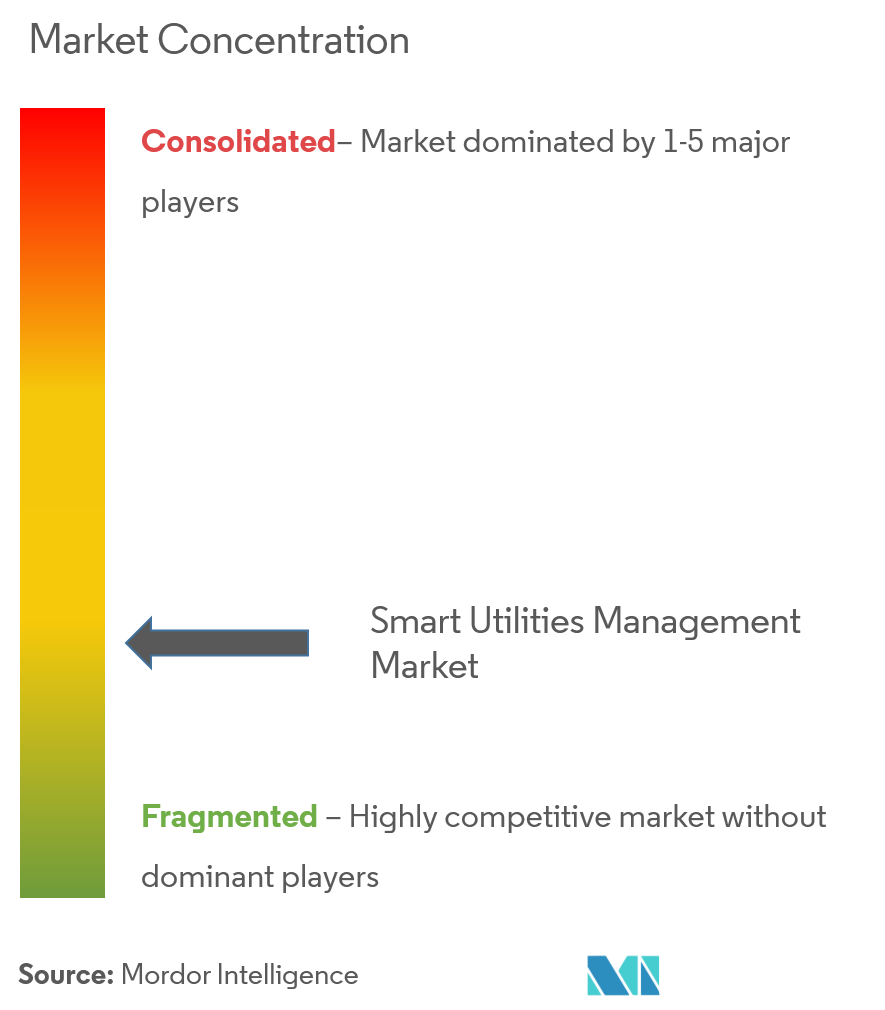

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Marktanalyse für intelligentes Versorgungsmanagement

Der Markt für intelligentes Versorgungsmanagement wird im Prognosezeitraum (2021–2026) voraussichtlich eine jährliche Wachstumsrate von 18,72 % verzeichnen. Der Energieverbrauch hat die Energieerzeugung um ein Vielfaches überholt und die Energieumwandlung ist die neue Norm für Organisationen und Regierungen. Daher besteht die größte Notwendigkeit für Energieunternehmen darin, den Verbrauch zu messen, Verschwendung zu reduzieren und gleichzeitig die Kosten für die Energiebeschaffung zu senken.

- Die wachsende Bedeutung einer intelligenten Stromversorgung des Stromnetzes eines Landes wird durch die Entwicklung des Verbrauchermodells durch die Zunahme dezentraler Stromerzeugungssysteme wie Waste-to-Power und Dachsolar-PV-Technologien noch verstärkt.

- Das Aufkommen von Smart Cities und Smart Grids erweist sich auch als wichtiger Treiber für die Einführung eines intelligenten Versorgungsmanagements. Darüber hinaus ermöglichen Innovationen in der Batterietechnologie kleinere Geräte mit längeren Betriebszeiten. Auch die Integration von Cloud-Technologien dürfte Wachstumschancen in diesem Bereich bieten.

- Das Aufkommen erneuerbarer Energien, die Volatilität der Ölpreise, Klimaschutzmaßnahmen, verändertes Kundenverhalten und Kostendämpfungsdruck sind die wenigen Herausforderungen, denen sich der Energiesektor täglich stellen muss.

Markttrends für intelligentes Versorgungsmanagement

Energiesektor verzeichnet Wachstum mit Zählerdatenmanagementsystem

- Ein Großteil der Versorgungsunternehmen konzentriert sich derzeit auf den Aufbau einer AMI-Infrastruktur zur Erfüllung administrativer Anforderungen, Ökostrominitiativen und zusätzlicher Geschäftsvorteile.

- Durch den Einsatz von AMI-Zählern werden große Datenmengen erfasst, doch die Versorgungsunternehmen haben noch nicht begonnen, die Vorteile der empfangenen Daten und anderer AMI-Funktionen für die Ferndurchführung von Transaktionen zu erkennen, abgesehen von der bloßen Annahme der monatlichen Abrechnung.

- Zunehmende Investitionen in Smart-Grid-Systeme auf der ganzen Welt sind einer der Hauptfaktoren für das Wachstum dieser Systeme. Regierungen auf der ganzen Welt drängen auf den Einsatz von AMI, um die bestehenden Abläufe zu automatisieren und das technologische Wachstum voranzutreiben. Da Smart-Grid-Systeme eine hohe Effizienz bieten und zu Kosteneinsparungen beitragen, wächst die Nachfrage nach Smart Grids, was sich direkt auf das Wachstum intelligenter Zähler auswirkt.

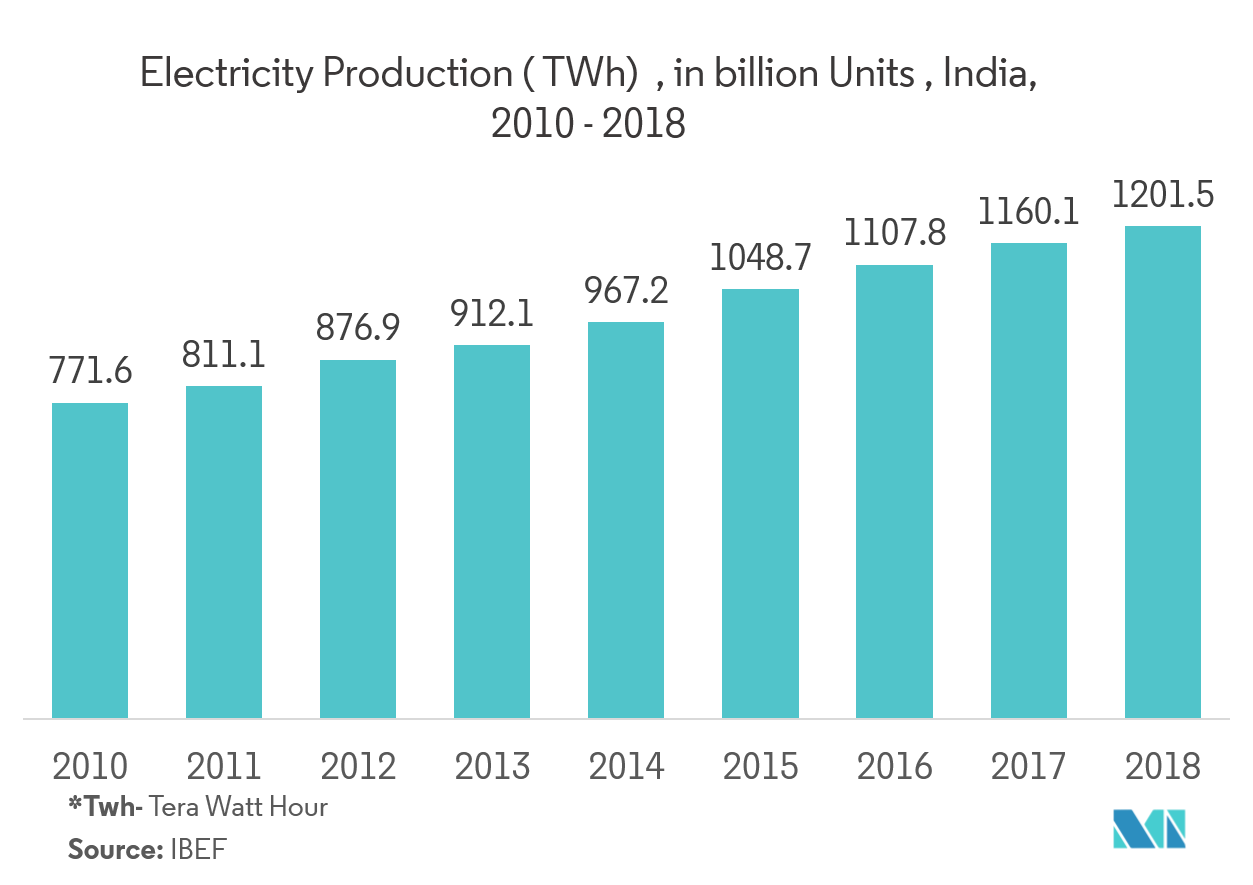

- Das indische Energieministerium hat seit 2015 die India Smart Grid Week (ISGW) ins Leben gerufen und sie gilt als eine der fünf wichtigsten internationalen Veranstaltungen zu Smart Grids und Smart Cities. Mit der Einführung von 100 Smart-City-Projekten durch die indische Regierung müssen sich Wasser- und Stadtgasversorgungsunternehmen auch mit den neuesten Technologien ausstatten, um die Betriebseffizienz zu verbessern und erfolgreich in die Smart-City-Systeme zu integrieren.

Asien-Pazifik entwickelt sich zum am schnellsten wachsenden Markt

- Im asiatisch-pazifischen Raum haben in jüngster Vergangenheit Länder wie Australien, Japan und Südkorea erhebliche Fortschritte bei ihren Bemühungen gemacht, ihre Versorgungsnetzsysteme intelligenter zu gestalten.

- Im Fall Japans beispielsweise haben sich die großen Energieversorger dazu verpflichtet, bis 2024 flächendeckend intelligente Zähler einzuführen, was zur Installation von über 78 Millionen intelligenten Zählern bei Privatkunden und Kunden mit geringem Verbrauch führen könnte. Im Jahr 2016 wurden mehr als 10 Millionen Smart Meter installiert. Darüber hinaus haben die vier großen Energieversorger, nämlich TEPCO, Tohoku Electric Power Co., Hokuriku Electric Power Co. und Kyushu Electric Power Co., 750.000 Smart Meter in Gewerbeimmobilien installiert und planen, ihre Rollouts bis Ende 2018 abzuschließen.

- In China hat die State Grid Corporation in den Jahren 2014 und 2015 rund 90 Millionen Einheiten intelligenter Zähler installiert. Mehr als 100 lokale Entwickler intelligenter Zähler konzentrieren sich auf die Weiterentwicklung bestehender Kerntechnologien und Kommunikationsmodi, da sie die Hauptgründe dafür sind Es gibt viele Bedenken auf dem chinesischen Smart-Meter-Markt.

- Ebenso war Victoria in Australien das erste Unternehmen im Wettlauf um die vollständige Einführung intelligenter Zähler, die von SP AusNet und vier weiteren Stromverteilungsanbietern durchgeführt wurde. Solche Fortschritte in der Region haben zu einer zunehmenden Abhängigkeit von intelligenter Versorgungsmanagementsoftware und -diensten geführt, da sie den großen Versorgungsanbietern eine höhere Effizienz ermöglichen.

Überblick über die Smart Utilities Management-Branche

Der Markt für intelligentes Versorgungsmanagement ist stark fragmentiert, da sich Unternehmen auf der ganzen Welt dieser Technologien zunehmend bewusst sind. Sie investieren auch in die Integration neuer Technologien, um fortschrittliche Messgeräte mit verbesserter Leistung und Effizienz herzustellen. Zu den Hauptakteuren auf dem Markt gehören IBM Corporation, Atos SE, Honeywell International Inc., ABB Ltd, Cisco Systems Inc. und Siemens AG. Diese Akteure erneuern und verbessern ihr Produktangebot ständig, um der steigenden Marktnachfrage gerecht zu werden.

- April 2019 – Atos gab bekannt, dass es die Partnerspezialisierung für das Internet der Dinge (IoT) im Rahmen des Google Cloud Partner Specialization Program erreicht hat. Durch den Erwerb der Partnerspezialisierung hat Atos sein Fachwissen und seinen Erfolg bei der Entwicklung von Kundenlösungen im Bereich Internet der Dinge (IoT) mithilfe der Google Cloud Platform-Technologie unter Beweis gestellt.

- Januar 2019 – Siemens arbeitet mit kanadischen Energieversorgern zusammen, um ein Stromnetz für die Zukunft zu erforschen und zu entwickeln.

Marktführer für intelligentes Versorgungsmanagement

-

IBM Corporation

-

Atos SE

-

Honeywell International Inc.

-

ABB Ltd

-

Siemens AG

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktbericht für intelligentes Versorgungsmanagement – Inhaltsverzeichnis

-

1. EINFÜHRUNG

-

1.1 Studienergebnisse

-

1.2 Studienannahmen

-

1.3 Umfang der Studie

-

-

2. FORSCHUNGSMETHODIK

-

3. ZUSAMMENFASSUNG

-

4. MARKTDYNAMIK

-

4.1 Marktübersicht

-

4.2 Einführung in Markttreiber und -beschränkungen

-

4.3 Marktführer

-

4.3.1 Anstieg der Smart-City-Bereitstellung

-

4.3.2 Verbesserungen der Energieeffizienz

-

-

4.4 Marktbeschränkungen

-

4.4.1 Hohe Kosten- und Sicherheitsbedenken sowie Integrationsherausforderungen im Zusammenhang mit intelligenten Zählern

-

-

4.5 Branchenattraktivität – Porters Fünf-Kräfte-Analyse

-

4.5.1 Verhandlungsmacht der Lieferanten

-

4.5.2 Verhandlungsmacht von Käufern/Verbrauchern

-

4.5.3 Bedrohung durch neue Marktteilnehmer

-

4.5.4 Bedrohung durch Ersatzprodukte

-

4.5.5 Wettberbsintensität

-

-

-

5. MARKTSEGMENTIERUNG

-

5.1 Nach Typ

-

5.1.1 Zählerdatenmanagementsystem

-

5.1.2 Energieüberwachung/-management

-

5.1.3 Intelligentes Vertriebsmanagement

-

-

5.2 Erdkunde

-

5.2.1 Nordamerika

-

5.2.2 Europa

-

5.2.3 Asien-Pazifik

-

5.2.4 Lateinamerika

-

5.2.5 Naher Osten und Afrika

-

-

-

6. WETTBEWERBSFÄHIGE LANDSCHAFT

-

6.1 Firmenprofile

-

6.1.1 IBM Corporation

-

6.1.2 Atos SE

-

6.1.3 Honeywell International Inc

-

6.1.4 ABB Ltd

-

6.1.5 Cisco Systems Inc.

-

6.1.6 Siemens AG

-

6.1.7 Tendrill Inc.

-

6.1.8 Itron Inc.

-

-

-

7. INVESTITIONSANALYSE

-

8. MARKTCHANCEN UND ZUKÜNFTIGE TRENDS

Branchensegmentierung für intelligentes Versorgungsmanagement

Ein intelligentes Versorgungsnetzwerk ist der Höhepunkt von drei verschiedenen, aber größtenteils miteinander verbundenen Segmenten, nämlich Smart Meter/Advanced Metering Infrastructure (AMI), Smart Consumer-Anwendungen und Anwendungen auf Netzebene. Es ist weiter unterteilt in Zählerdatenmanagementsystem, Energieüberwachung/-management und intelligentes Verteilungsmanagement.

| Nach Typ | ||

| ||

| ||

|

| Erdkunde | ||

| ||

| ||

| ||

| ||

|

Häufig gestellte Fragen zur Marktforschung für Smart Utilities Management

Wie groß ist der Markt für Smart Utilities Management derzeit?

Der Smart Utilities Management-Markt wird im Prognosezeitraum (2024-2029) voraussichtlich eine jährliche Wachstumsrate von 18,72 % verzeichnen.

Wer sind die Hauptakteure auf dem Smart Utilities Management-Markt?

IBM Corporation, Atos SE, Honeywell International Inc., ABB Ltd, Siemens AG sind die wichtigsten Unternehmen, die im Smart Utilities Management-Markt tätig sind.

Welche ist die am schnellsten wachsende Region im Smart Utilities Management-Markt?

Schätzungen zufolge wird der asiatisch-pazifische Raum im Prognosezeitraum (2024–2029) mit der höchsten CAGR wachsen.

Welche Region hat den größten Anteil am Smart Utilities Management-Markt?

Im Jahr 2024 hat Nordamerika den größten Marktanteil im Smart Utilities Management-Markt.

Welche Jahre deckt dieser Smart Utilities Management-Markt ab?

Der Bericht deckt die historische Marktgröße des Smart Utilities Management-Marktes für die Jahre 2019, 2020, 2021, 2022 und 2023 ab. Der Bericht prognostiziert auch die Marktgröße des Smart Utilities Management-Marktes für die Jahre 2024, 2025, 2026, 2027, 2028 und 2029.

Branchenbericht Smart Utilities Management.

Statistiken für den Marktanteil, die Größe und die Umsatzwachstumsrate von Smart Utilities Management im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die Smart Utilities Management-Analyse umfasst eine Marktprognose bis 2029 und einen historischen Überblick. Holen Sie sich ein Beispiel dieser Branchenanalyse als kostenlosen PDF-Download.

Intelligentes Versorgungsmanagement Schnappschüsse melden