Singapur Immobilienmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

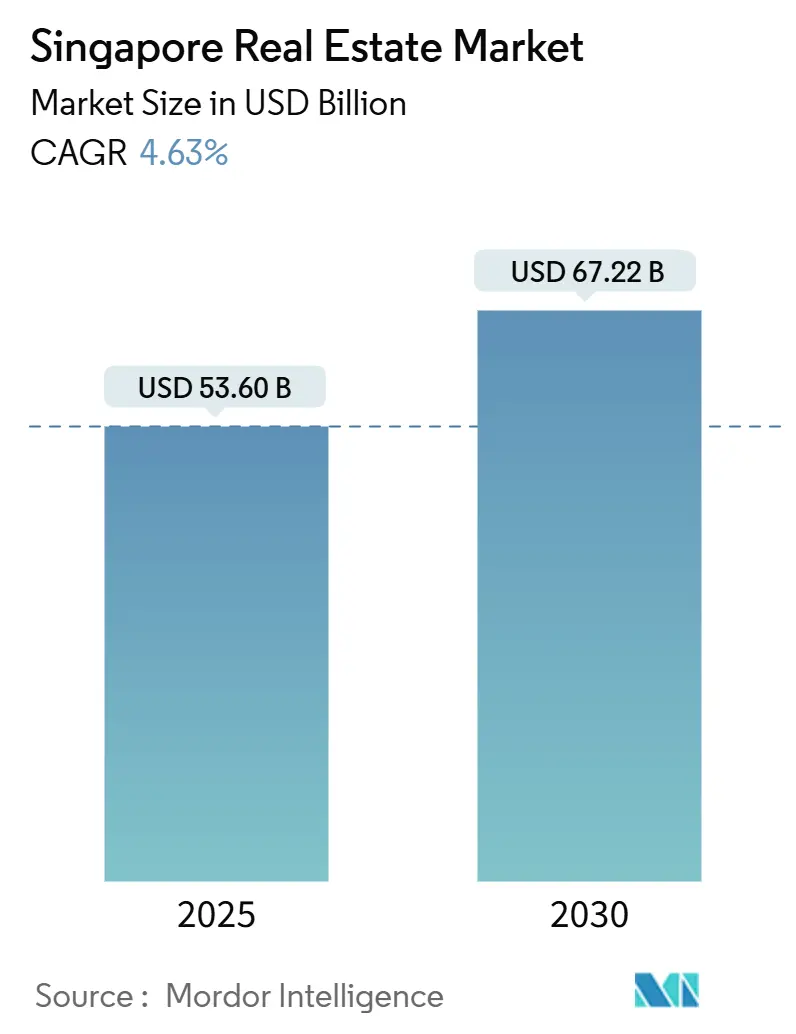

| Marktgröße (2025) | 53.60 Milliarden US-Dollar |

| Marktgröße (2030) | 67.22 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.63% CAGR |

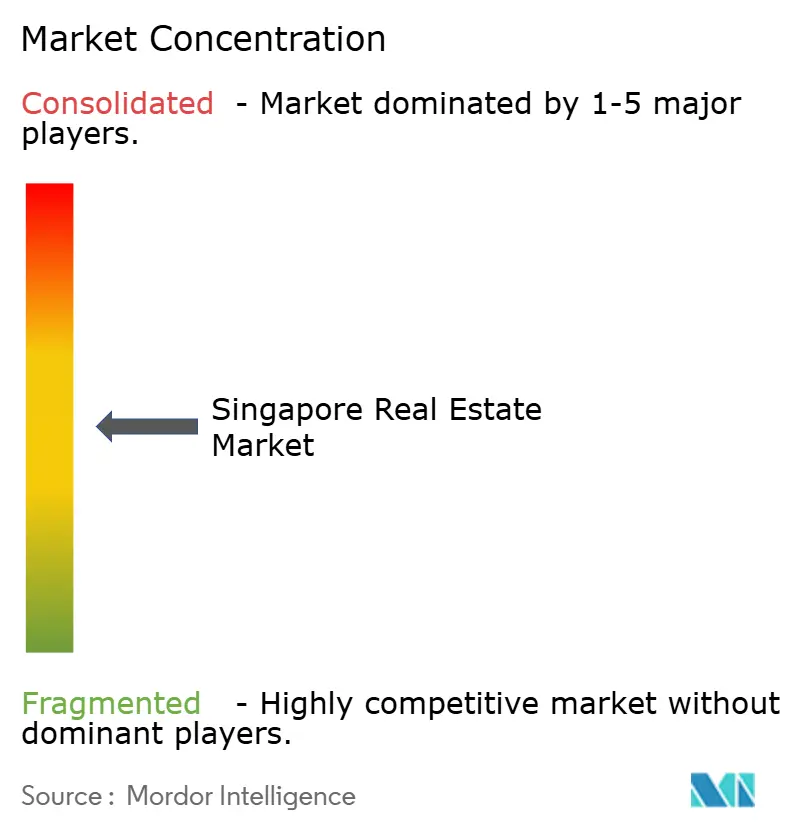

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Singapur Immobilienmarkt Analyse von Mordor Intelligenz

Die Größe des Singapur Immobilienmarkts wird auf 53,6 Milliarden USD im Jahr 2025 geschätzt und soll 67,22 Milliarden USD bis 2030 erreichen, mit einer CAGR von 4,63% während des Prognosezeitraums (2025-2030). Stabile Regierungsführung, transparente Regulierungen und eine aktive Pipeline staatlich geführter Stadtentwicklungsprogramme ziehen weiterhin ein breites Spektrum von Investoren an. Luxuswohnungen behalten globale Attraktivität, während die Nachfrage nach modernen Logistik-, Rechenzentren- und gemischt-verwenden-Immobilien durch e-Handel-Wachstum, fortschrittliche Fertigung und die Expansion von Singapurs regionaler Hauptquartier-Rolle gestützt wird. Knappes Angebot, begrenzte Landgewinnungskapazitäten und strengere Loan-Zu-Value-Regeln Dämpfen spekulative Aktivitäten, haben aber langfristige Kapitalströme nicht entgleist. Entwickler differenzieren sich durch PropTech-Adoption, vorgefertigte Konstruktion und neue Generation kohlenstoffarmer Designs, die sich an den Grün Mark 2021-Anforderungen orientieren.

Wichtige Berichtsergebnisse

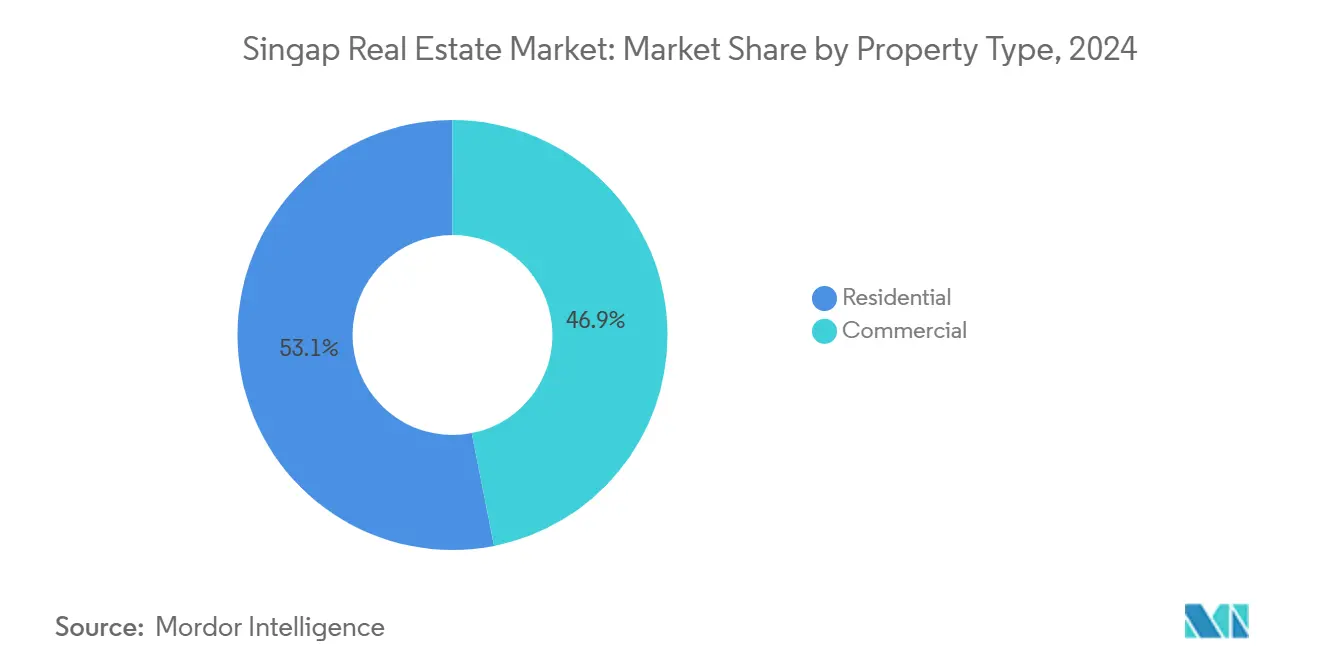

- Nach Immobilientyp führten Wohnimmobilien mit 53,1% des Singapur Immobilienmarkt-Anteils im Jahr 2024; Gewerbeimmobilien verzeichneten die höchste prognostizierte CAGR von 5,13% bis 2030.

- Nach Geschäftsmodell hielten Verkaufstransaktionen einen 61,4%-Anteil des Singapur Immobilienmarkts im Jahr 2024, während Vermietungen am schnellsten mit einer 5,27% CAGR bis 2030 expandierten.

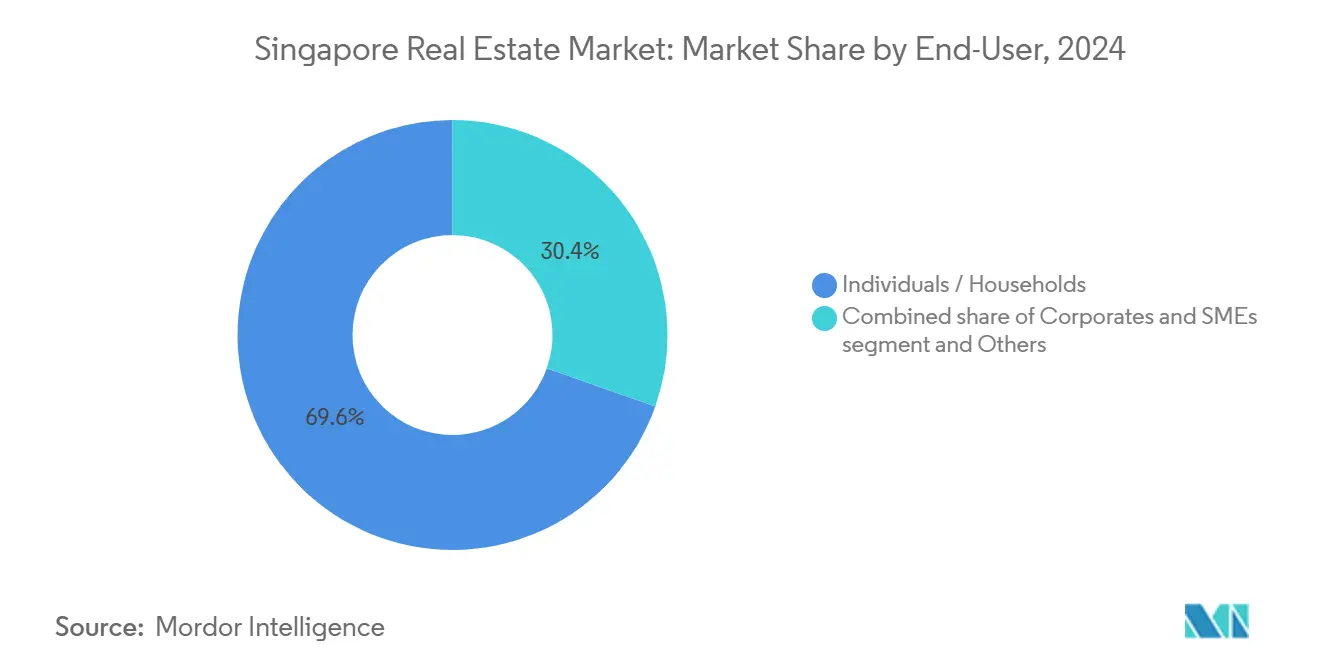

- Nach Endverbraucher machten Privatpersonen und Haushalte einen 69,6%-Anteil im Jahr 2024 aus; Unternehmen- und KMU-Nachfrage wird prognostiziert, mit einer 5,51% CAGR bis 2030 zu wachsen.

- Nach Region erfasste die Zentralkernregion 42,2% des 2024er Umsatzes; die Übrige Zentralregion ist für die schnellste Expansion positioniert und wächst mit einer 5,91% CAGR bis 2030.

Singapur Immobilienmarkt Trends und Einblicke

Treiber Auswirkungsanalyse

| Treiber | ( ~ ) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkung Zeitrahmen |

|---|---|---|---|

| Staatliche Stadtplanungsprogramme (z.B. Greater Southern Waterfront) | +1.2% | National | Langfristig (≥ 4 Jahre) |

| Singapurs Hauptquartier-Hub-Status unterstützt Büro- und gemischt-verwenden-Nachfrage | +0.9% | CCR, Geschäftsparks | Mittelfristig (2-4 Jahre) |

| Ausländisches Investorenvertrauen verankert In einem vorhersagbaren rechtlichen Umfeld | +0.8% | CCR, RCR | Langfristig (≥ 4 Jahre) |

| Schnelles e-Handel- und Fertigungswachstum hebt Logistik-Nachfrage | +0.7% | OCR Industriezonen | Kurzfristig (≤ 2 Jahre) |

| hoch-Net-Worth Appetit auf erstklassige Wohnimmobilien | +0.6% | CCR, ausgewählte RCR | Mittelfristig (2-4 Jahre) |

| Anreize für intelligente und nachhaltige Gebäude | +0.5% | National | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robustes ausländisches Investoreninteresse getrieben von politischer Stabilität und starken rechtlichen Rahmen

Ausländisches Kapital betrachtet Singapur weiterhin als risikoarme Basis aufgrund von Vertragsdurchsetzbarkeit, klarer Besteuerung und effizienter Streitbeilegung. Das Economic Entwicklung Planke verzeichnete 10 Milliarden USD an Anlagevermögen-Verpflichtungen während 2024, die Mittel In Halbleiter-, Biopharma- und KI-Projekte lenkten, die indirekt erstklassige Büro- und Industrieabsorption vergrößern. Der 2023 eingeführte Overseas Networks & Expertise Pass erhält Zuflüsse globaler Talente aufrecht und untermauert Prämie-Miet-Nachfrage. Zusammen verstärken diese Kräfte die langfristige Attraktivität des Singapur Immobilienmarkts.

Staatlich unterstützte Stadtplanung spornt langfristige Entwicklung an

Der Entwurf des Master Plan 2025 der urban Redevelopment Authority setzt einen integrierten, klimaresilienten Blueprint, der den Singapur Immobilienmarkt über das nächste Jahrzehnt neu gestalten wird. Flaggschiff-Projekte umfassen die 2.000 Hektar Große Greater Southern Waterfront und die 800 Hektar Große Long Island-Landgewinnung, beide fügen gemischte Wohnungen, Gewerbecluster und 20 Kilometer Waterfront-Erholung hinzu, während sie Küstenschutz verbessern. Geplante MRT-Erweiterungen wie die Tengah- und Seletar-Linien werden mehr als 400.000 Haushalte verbinden und Wertmigration In zuvor unterversorgte Bezirke fördern[1]urban Redevelopment Authority, "Master Plan 2025 Highlights," urban Redevelopment Authority, ura.gov.sg.

Anhaltende Nachfrage im Luxus- und High-End-Wohnsegment von globalen UHNWIs

Globale superreiche Käufer bevorzugen weiterhin Singapur für Vermögenserhaltung und Lifestyle-Motive. Während Bungalow-Transaktionen nach der 2024er Erhöhung der Additional Buyer'S Stamp Pflicht moderierten, stiegen Käufe von Heritage-Shophouses, die von vielen Kühlungsmaßnahmen befreit sind, mit Durchschnittspreisen über 3.700 USD pro Quadratfuß. Paralleles Wachstum ist In der hoch-End-Vermietung evident, wo ABSD-Kosten viele UHNWIs zur Miete von Prämie-Häusern gedrängt haben und Renditen In Kernbezirken stabilisieren. Diese Nuancen signalisieren eine reifende Luxusschicht innerhalb des Singapur Immobilienmarkts.

Strategische Positionierung als regionaler Geschäfts-Hub unterstützt Büro- und Mixed-Use-Wachstum

Singapurs Hauptquartier-Appeal besteht weiterhin, auch wenn hybride Arbeitsreformen die Raumbedarfs-Nachfrage verändern. Neue Bezirke wie Punggol digital District werden 28.000 Arbeitsplätze beherbergen und akademische und Wohnnutzungen integrieren, was die Verschiebung zu Campus-artigen gemischt-Assets veranschaulicht. CBD-Türme bleiben die bevorzugte Adresse für Finanz- und Technologieführer, und Konsolidierungszüge chinesischer Tech-Majors unterstreichen das Vertrauen In Prämie-Innenstadt-Büros. Entwickler konfigurieren daher Grundrisse für kollaborative, technologiegestützte Umgebungen neu.

Beschränkungen Auswirkungsanalyse

| Beschränkung | ( ~ ) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkung Zeitrahmen |

|---|---|---|---|

| Strenge Kühlungsmaßnahmen und Stempelsteuern Dämpfen spekulative Wohninvestitionen | -1.1% | National, mit höchster Auswirkung auf CCR-Luxussegment | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Landversorgung und hohe Landerwerbskosten beschränken Neuentwicklung | -0.9% | National, besonders akut In CCR und Prämie-RCR-Standorten | Langfristig (≥ 4 Jahre) |

| Geopolitische und wirtschaftliche Gegenwind beeinträchtigt ausländischen Kapitalfluss und Mieternachfrage | -0.8% | Global, mit ausgeprägtem Einfluss auf CBD-Büros und exportorientierte Industrievermögen | Mittelfristig (2-4 Jahre) |

| Angebot-Nachfrage-Ungleichgewichte In ausgewählten Anlageklassen (z.B. Überangebot In vorstädtischem Einzelhandel oder Rand-Bürostandorten) | -0.6% | OCR-Einzelhandelskorridore und Rand-Geschäftsparks | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Kühlungsmaßnahmen und Stempelsteuern dämpfen spekulative Wohninvestitionen

Höhere Stempelsteuern, engere Loan-Zu-Value-Obergrenzen und eine 15-monatige Wartezeit für Privat-zu-HDB-Umzieher haben die Transaktionsgeschwindigkeit verlangsamt. HDB-Wiederverkaufspreiswachstum mäßigte sich auf 1,6% In Q1 2025 nach dem 2024er Policy-Paket. Privat Neubau-Verkäufe fielen unter 350 Einheiten im Mai 2025, was Policy-Effektivität unterstreicht, dennoch bleibt strukturelle Nachfrage intakt dank Lohnwachstum und Immigration.

Begrenzte Landversorgung und hohe Landerwerbskosten beschränken Neuentwicklung

Landknappheit intensiviert Bieterkonkurrenz. Die 1H 2025 Government Land Verkäufe-Palette erhöhte privates Wohnungsangebot auf 8.505 Einheiten, eine marginale Steigerung, die physische Grenzen veranschaulicht. Öffentlicher Sektor-Tausch und Untergrund-Raumstudien entstehen als Alternativ Strategien, aber erhöhte Landprämien drücken weiterhin Entwicklermargen und heben erreichbare Verkaufspreise.

Segmentanalyse

Nach Immobilientyp: Gewerbe-Momentum übertrifft Wohn-Dominanz

Das Wohnsegment kommandierte 53,1% des 2024er Umsatzes und unterstreicht die Singapur Immobilienmarkt-Größenführerschaft In menschenzentrierter Entwicklung. Regierungspläne, mehr als 50.000 Build-Zu-Befehl-Wohnungen zwischen 2025 und 2027 zu starten, verstärken eine stabile Basis von Eigennutzern. Klassifizierung von Standard-, Plus- und Prime-Wohnungen verbindet Subventionen mit Standortwert und ermutigt ausgewogene Nachfrage über Townships. Privat Projekte bevorzugen nun integrierte Formate, wo Residenzen über Einzelhandels-Podien und Gemeinschaftseinrichtungen sitzen und unterstützen resiliente Pipeline-Absorption[2]Housing & Entwicklung Planke, "Build-Zu-Befehl Flat liefern 2025-2027," Housing & Entwicklung Planke, hdb.gov.sg.

Gewerbebestand expandiert am schnellsten mit einer 5,13% CAGR bis 2030, während sich die Wirtschaft digitalisiert. Logistik- und Industrievermögen gewinnen aus Singapurs Rolle In Halbleiter- und e-Handel-Lieferketten; der Bau einer vergrößerten Changi-Luftfracht-Zone und Tuas Port-Automatisierung wird Lager-Aufnahme heben. Währenddessen zielen Investoren auf Rechenzentrum-Campus und dezentralisierte Büros mit grünen Credentials, was einen Schwenk zu EinkommensströMänner signalisiert, die weniger an traditionellen Einzelhandel oder Einzelmieter-Büros gebunden sind. Diese Neuausrichtung untermauert die Vorwärtstrajektorie des Singapur Immobilienmarkts.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Geschäftsmodell: Mietsegment beschleunigt unter Eigentumseinschränkungen

Verkaufstransaktionen hielten 61,4% der Aktivität In 2024, dennoch wächst Mietnachfrage mit einer lebhaften 5,27% CAGR bis 2030. Steigende Expatriate-Zahlen, der Overseas Networks & Expertise Pass und eine Erholung bei internationalen Studieneinschreibungen heben Wohnmiet-Volumen, mit HDB-Miet-Genehmigungen um 12% Jahr-zu-Jahr In Q1 2025. Gleichzeitig machen höhere ABSD-Kosten und Hypothekenzins-Volatilität langfristige Miete zu einer flexiblen Alternativ, besonders für global Mobil Profis.

Der Verkaufskanal profitiert weiterhin von Erstkäufer-Unterstützung, einschließlich einmaliger 2025er Immobiliensteuer-Rabatte und verbesserter CPF-Zuschüsse. Gewerbliche Veräußerungsaktivität bleibt selektiv In einem höheren Zins-Klima, aber REIT-Akquisitionen von Grad-eine-Büros und urbanen Logistik-Blöcken zeigen anhaltendes Vertrauen. Entwickler, die schlau-Zuhause-Features mit ESG-ausgerichteten Gemeinschaftsräumen bündeln, sind am besten positioniert, die sich entwickelnden Präferenzen zu erfassen, die den Singapur Immobilienmarkt definieren.

Nach Endverbraucher: Unternehmen treiben Sophistizierung inmitten Haushalts-Dominanz

Privatpersonen und Haushalte repräsentierten 69,6% des Brutto-Transaktionswerts In 2024, was Policy-Betonung auf breit-basiertes Hauseigentum widerspiegelt. Wohnzuschüsse, frisch Start-Incentives und Silver Housing Bonus-Aufstockungen erleichtern Erschwinglichkeit und ermutigen Right-Sizing unter Senioren. Demografisch formt eine Unter-1,0-Fertilitätsrate allmählich Einheitengrößen-Präferenzen zu Zwei-Schlafzimmer- und Studio-Formaten um.

Unternehmens- und KMU-Nutzer werden prognostiziert, mit 5,51% CAGR bis 2030 zu expandieren, und nutzen Build-Zu-Suit-Industrieparzellen, Verkauf-Leaseback-Deals und nachhaltigkeitsverknüpfte Mietverträge. Institutioneller Appetit vertieft sich, während die Monetary Authority von Singapur eine einheitliche 50%-Leverage-Obergrenze und eine 1,5×-Zinscoverage-Schwelle für REITs einführt, was disziplinierte Kapitalstrukturen fördert. Unternehmensnachfrage untermauert daher einen zunehmend sophistizierten Singapur Immobilienmarkt.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Geografische Analyse

Die Zentralkernregion (CCR) erfasste 42,2% des Singapur Immobilienmarkt-Umsatzes In 2024, was die anhaltende Anziehung von Marina Bay, Orchard Straße und Sentosas Luxus-Enklaven widerspiegelt. Prämie-Büromieten In Raffles Place und Marina Bay berührten ihre höchsten Niveaus seit 2010, unterstützt von globalen Finanz- und Technologie-Mietern, die Governance-Sicherheit und Talent-Zugang schätzen. Luxus-Einzelhandel auf Orchard Straße profitiert von laufenden fußGängerfreundlichen Redesigns, die erfahrungsorientierte Unter-Precincts schaffen und Footfall-Erholung unterstützen. Dennoch haben engere Wohnabgaben hoch-Ticket-Bungalow-Verkäufe gekühlt, was signalisiert, dass sogar superreiche Käufer nun Preisgestaltung prüfen[3]Land Transport Authority, "Schiene Expansion Projects," Land Transport Authority, lta.gov.sg.

Die Übrige Zentralregion gewinnt Momentum. Schienenbahnprojekte wie die Jurong Region Linie und der potenzielle Seletar-Sporn werden Reisezeiten reduzieren und Last-Mile-Links für mehr als 400.000 Haushalte verbessern. Tengah, als erste Eco-schlau-Stadt vermarktet, zeigt zentralisierte Kühlung und autonome Shuttle-Versuche und verstärkt Singapurs grüne und digitale Aspirationen. Die 2.000 Hektar Große Greater Southern Waterfront wird Wohn-, Gewerbe- und Erholungsangebote zusammenführen und Firmen zur Verlegung und Haushalte zum Handel von Nähe für integrierte Lifestyles incentivieren.

Außerhalb der Zentralregion nutzen Gebiete Industriepolitik. Der vollautomatisierte Tuas Port soll bis 2040 jährlich 65 Millionen TEUs handhaben, Logistik-Immobilien-Aufnahme verankern und unterstützende Wohnaktivität anziehen. PSA Internationals 480-Millionen-USD-Lieferketten-Hub und Halbleiter-Fertigungsinvestitionen In Jurong veranschaulichen fertigungsgeleitete Nachfrage. Infolgedessen wandeln sich vorstädtische Estates um Industriekorridore zu ausgewogenen Townships um und fügen Tiefe zum Singapur Immobilienmarkt hinzu.

Wettbewerbslandschaft

Der Singapur Immobilienmarkt ist moderat konzentriert. CapitaLand, City Developments Limited (CDL) und UOL Gruppe kombinieren Landbank-Skala mit mehrere-Country-Portfolios, die Risiko spreizen. CapitaLand hat IoT-fähige Kühlservices über seine Flaggschiff-Malls integriert und zielt auf Net-Null-Operationen bis 2050. CDL pilotiert hybride Holz-Beton-Strukturen, reduziert eingebetteten Kohlenstoff und verkürzt Bauzyklen. UOL investiert In vorgefertigte vorfertige volumetrische Konstruktion, um Übergaben zu beschleunigen und Standort-Überlastung zu reduzieren.

Zweitrangige Entwickler konzentrieren sich auf Nischensegmente. Frasers Eigentum positioniert sich als Lebenszyklus-Partner und bündelt Senior-Living-Einheiten, Kühlketten-WarenhäBenutzer und Nachbarschafts-Einzelhandel. Far Ost Organisation kanalisiert Kapital In Co-Living- und Studentenunterkünfte-Assets nahe MRT-Knoten. Keppel Land refokussiert auf Rechenzentrum-Entwicklung und nutzt Muttergesellschafts-Maschinenbau-Know-how, um schlüsselfertige Colocation-Gebäude mit Stromverbrauchseffektivität unter 1,3 anzubieten.

PropTech und Nachhaltigkeit definieren Vorteile neu. Die CORENET X e-Submissions der Gebäude Und Konstruktion Authority verkürzen regulatorische Zeitpläne und profitieren Firmen mit starken BIM-Fähigkeiten. Robotik für Malen und Verputzen wird ab 2025 an der Hälfte der BTO-Standorte verpflichtend und hebt Produktivität um 30%. Entwickler, die smarte Sensoren, prädiktive Wartung und erneuerbare Mikrogrids einbetten, erreichen höhere Mieterzufriedenheit und kommandieren Mietprämien, was einen tugendhaffen Zyklus verstärkt, wo Technologiebereitschaft Marktführerschaft innerhalb des Singapur Immobilienmarkts formt.

Singapur Immobilien-Branchenführer

-

CapitaLand

-

City Developments Limited

-

UOL Gruppe Limited

-

Frasers Eigentum Limited

-

GuocoLand Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Singapur-Regierung und Johor Regent Tunku Ismail führten einen 13-Hektar-Landtausch nahe Singapur Botanic Gardens aus und erschlossen erstklassiges Entwicklungsland im Wert von bis zu 2,7 Milliarden USD.

- Mai 2025: CapitaLand Ascendas REIT erwarb zwei Singapur-Immobilien für 408 Millionen USD und erweiterte seine inländische Logistik- und Büro-Präsenz.

- März 2025: HDB kündigte Pläne an, 50.000 BTO-Wohnungen bis 2027 freizugeben und führte aktualisierte Standard-, Plus- und Prime-Klassifizierungen ein.

- Februar 2025: MAS startete ein 3,7-Milliarden-USD-Aktienmarkt-Entwicklungsprogramm zur Vertiefung der Liquidität für In Singapur gelistete Immobilien-Wertpapiere.

Singapur Immobilienmarkt Berichtsumfang

Der Immobilienmarkt bezieht sich auf die Verkäufe von Immobiliendienstleistungen durch Entitäten (Organisationen, Einzelunternehmer und Partnerschaften), die Gebäude und/oder Land vermieten, leasen und zur Nutzung überlassen. Eine vollständige Hintergrundanalyse des Immobilienmarkts In Singapur, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, Marktübersicht, Marktgrößenschätzung für Schlüsselsegmente und aufkommende Trends In den Marktsegmenten, Marktdynamik und geografische Trends sowie COVID-19-Auswirkungen, ist im Bericht enthalten.

Der singapurische Immobilienmarkt ist segmentiert nach Typ (Apartments, Eigentumswohnungen, Villen und andere) und Wert (Prämie, Luxus und erschwinglich). Der Bericht bietet Marktgröße und Prognosen In Werten (USD) für alle oben genannten Segmente.

| Wohnimmobilien | Apartments & Eigentumswohnungen |

| Villen & Grundstücksimmobilien | |

| Gewerbeimmobilien | Büro |

| Einzelhandel | |

| Logistik | |

| Sonstige (Industrieimmobilien, Hospitality-Immobilien, etc.) |

| Verkauf |

| Vermietung |

| Privatpersonen / Haushalte |

| Unternehmen & KMU |

| Sonstige |

| Zentralkernregion (CCR) |

| Übrige Zentralregion (RCR) |

| Außerhalb der Zentralregion (OCR) |

| Nach Immobilientyp | Wohnimmobilien | Apartments & Eigentumswohnungen |

| Villen & Grundstücksimmobilien | ||

| Gewerbeimmobilien | Büro | |

| Einzelhandel | ||

| Logistik | ||

| Sonstige (Industrieimmobilien, Hospitality-Immobilien, etc.) | ||

| Nach Geschäftsmodell | Verkauf | |

| Vermietung | ||

| Nach Endverbraucher | Privatpersonen / Haushalte | |

| Unternehmen & KMU | ||

| Sonstige | ||

| Nach Region | Zentralkernregion (CCR) | |

| Übrige Zentralregion (RCR) | ||

| Außerhalb der Zentralregion (OCR) | ||

Wichtige im Bericht beantwortete Fragen

Was ist der aktuelle Wert des Singapur Immobilienmarkts?

Der Singapur Immobilienmarkt wurde 2024 mit 51,23 Milliarden USD bewertet und wird voraussichtlich bis 2030 auf 67,22 Milliarden USD wachsen.

Welches Immobiliensegment hält den größten Anteil?

Wohnimmobilien dominierten mit 53,1% Anteil In 2024, was anhaltende Eigennutzer-Nachfrage widerspiegelt, die von staatlichen Wohnprogrammen unterstützt wird.

Welche Region wird voraussichtlich am schnellsten wachsen?

Die Übrige Zentralregion wird prognostiziert, mit einer 5,91% CAGR bis 2030 zu expandieren wegen neuer MRT-Linien, Eco-schlau-Estates und des Greater Southern Waterfront-Projekts.

Wie beeinflussen Kühlungsmaßnahmen den Markt?

Additional Buyer'S Stamp Pflicht-Erhöhungen und niedrigere Loan-Zu-Value-Obergrenzen haben spekulative Aktivität verlangsamt, mit HDB-Wiederverkaufspreiswachstum, das sich auf 1,6% In frühem 2025 mäßigte, während zugrunde liegende Stabilität bewahrt wurde.

Warum steigen Mieten schneller als Verkäufe?

Höhere Stempelsteuern, Mobil Expatriate-Zuflüsse und Flexibel Lifestyle-Präferenzen lenken viele Bewohner zur Vermietung und treiben eine prognostizierte 5,27% CAGR im Mietsegment bis 2030.

Wie differenzieren sich Entwickler In einer wettbewerbsintensiven Landschaft?

Führende Firmen investieren In PropTech, Vorfertigung und Net-Null-Gebäudedesigns, um Kosten zu senken, Projekte zu beschleunigen und Grün Mark 2021-Standards zu erfüllen, wodurch Prämie-Mieter und Investitionskapital gesichert werden.

Seite zuletzt aktualisiert am: