Markt-Trends von Silizium-Epitaxie-Wafer Industrie

Es wird erwartet, dass die Leistungselektronik einen erheblichen Anteil haben wird

- Der wachsende Bedarf an energieeffizienten Produkten ist einer der Hauptfaktoren für die Nachfrage nach epitaktischen Wafern für Leistungselektronikprodukte in allen Endverbraucherbranchen. Daher zielen die Marktanbieter auf ein breites Branchenspektrum ab, um Risiken zu mindern und ihren Kundenstamm zu erweitern.

- Die IGBT- und MOSFET-Märkte werden möglicherweise weiter wachsen, aber es wird erwartet, dass ein Teil des Marktes auf SiC entfällt, insbesondere wenn es um Module für EV/HEV geht. Darüber hinaus wird die Nachfrage nach Leistungs-MOSFETs durch deren zunehmenden Einsatz als Ersatz für isolierte Gate-Transistoren, Bipolartransistoren und Thyristoren gefördert. Darüber hinaus treibt der erhebliche Vorteil der Verwendung von Leistungs-MOSFETs bei der Verbesserung der Leistungseffizienz von Geräten bei niedrigen Spannungen die Nachfrage nach dem globalen Leistungs-MOSFET-Markt weiter an.

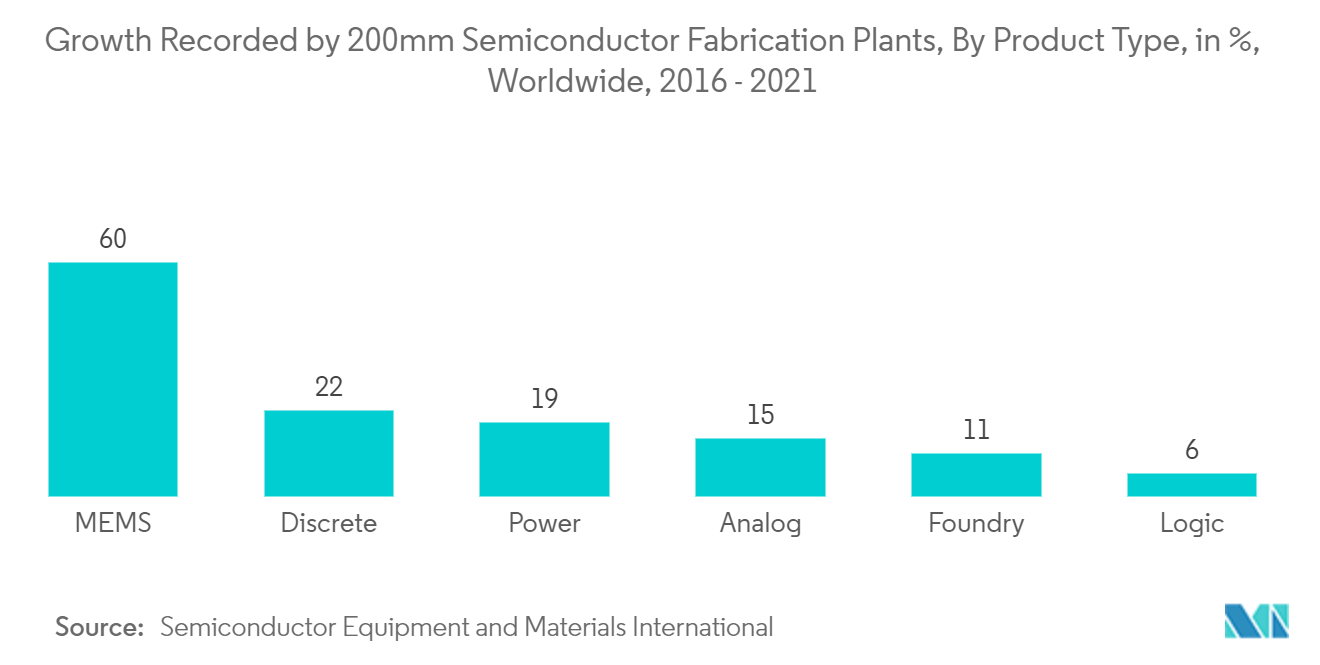

- Auch der zunehmende Einsatz von Leistungselektronik in Verbrauchergeräten befeuert die Nachfrage. Die zunehmende Verbreitung von Smartphones und intelligenten Geräten, die zunehmende Akzeptanz von IoT-Geräten und die zunehmende industrielle Nutzung entwickeln auch Märkte für Leistungselektronik. Die hohe Nachfrage nach leistungselektronischen Geräten hat auch in den Jahren 2018 und 2019 zu einer Verknappung von 200-mm-Wafern geführt. Die Kundennachfrage geht zurück, da Großkunden immer noch über große Gerätebestände verfügen. Das langfristige Wachstum im Leistungselektronikmarkt treibt auch die 300-mm-Wafer-basierte Produktion voran. Mehr als sieben globale Anbieter von Leistungselektronik haben eine Investition in neue Fertigungskapazitäten angekündigt, die ab 2021 in Produktion gehen sollen.

- Imec und Qromis haben bei der Entwicklung diskreter Anreicherungsmodus-, p-GaN- und IC-Leistungsbauelemente auf 200-mm-QST-Substraten mit Epitaxieschichten zusammengearbeitet, die auf der 200-mm-MOVCD-Plattform G5+ C von Aixtron gewachsen sind. Beide Unternehmen haben an der Geräteherstellung, der Entwicklung von GaN-Leistungsgeräten, indiskreten und monolithisch integrierten IC-Formen und 200-mm-QST-Substraten in einer fortschrittlichen CMOS-Silizium-Pilotlinie gearbeitet. Imec und Qromis haben mit dem in Deutschland ansässigen Hersteller von GaN-MOCVD-Geräten, Aixtron, bei der Entwicklung der GaN-auf-QST-Epitaxie zusammengearbeitet. Viele Industrieexperten gehen davon aus, dass die Zahl der Halbleiterfabriken für integrierte Schaltkreise (IC), die 300-mm-Wafer weltweit verarbeiten, voraussichtlich von 15 im Jahr 2002 auf 138 im Jahr 2023 steigen wird.

PDF herunterladen

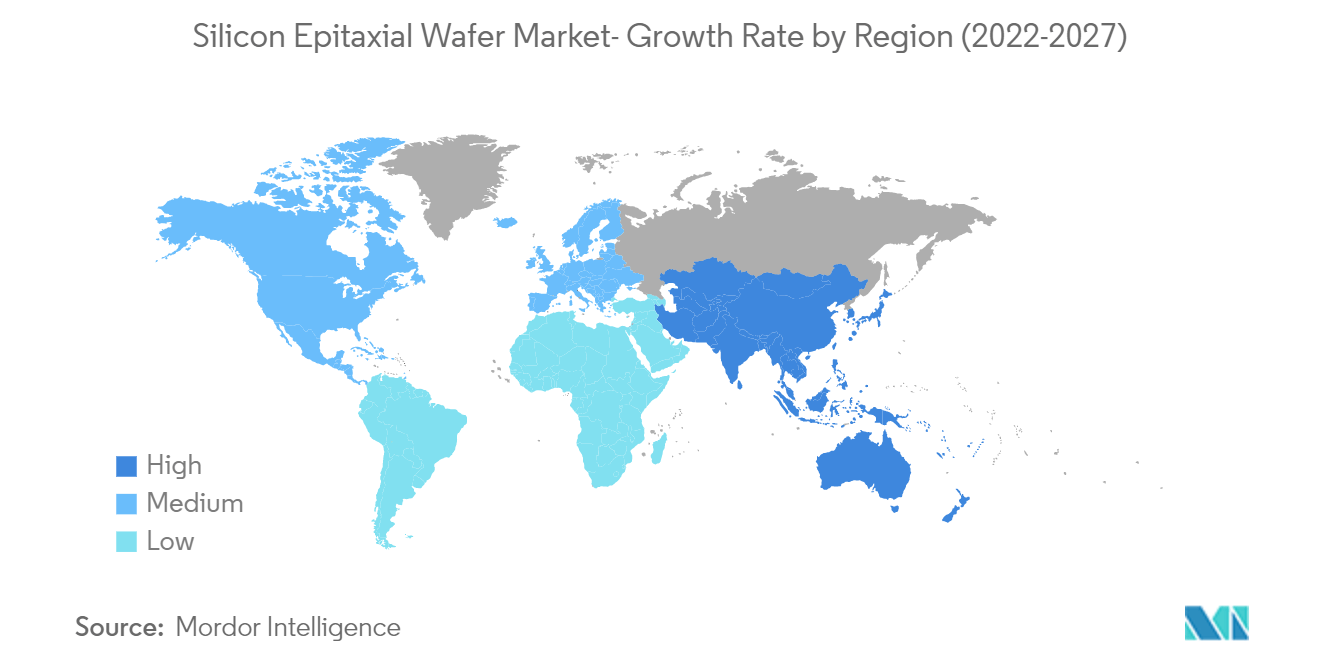

Der asiatisch-pazifische Raum wird voraussichtlich den größten Anteil halten

- Es wird erwartet, dass der Halbleiterwafermarkt zwischen 2021 und 2022 die 200-mm-Fertigung steigern wird. Die Nachfrage nach 300-mm-Wafern wird voraussichtlich bis 2025 steigen; Der untersuchte Markt kann auch Fortschritte und Innovationen verzeichnen. Aufgrund ihrer Dominanz in der Halbleiterfertigung scheint der asiatisch-pazifische Raum auch den Markt zu dominieren. Der hohe Marktpreis des SiC-Substrats und die wachsende LED-Nachfrage zwangen viele asiatische Hersteller zu GaN-Wafern. Allerdings produzierten viele chinesische LED-Hersteller im Zeitraum 2019–2020 zu viel GaN-Wafer. Auch auf dem Markt für metallorganische chemische Gasphasenabscheidung (MOCVD) gibt es im Vergleich zu den produzierten Produkten eine erhebliche Überkapazität für die GaN-LED-Produktion.

- Die Halbleiterindustrie Chinas verzeichnet seit zehn Jahren einen Aufwärtstrend. Nach Angaben des chinesischen Ministeriums für Industrie und Informationstechnologie erreichten die Halbleiterverkäufe chinesischer Hersteller im Jahr 2018 97,3 Milliarden US-Dollar, was etwa 20 % des weltweiten Halbleiterumsatzes des Jahres entspricht. Das Land will bis 2020 40 % und bis 2025 70 % der verwendeten Halbleiter selbst produzieren.

- Der nationale Strategieplan Made in China 2025 der chinesischen Regierung war ebenfalls ein wesentlicher Faktor für den Anstieg der Veröffentlichungen. Das zentrale Ziel des Plans ist das Wachstum der Halbleiterindustrie. Darüber hinaus sieht der Haushalt 2021 der Nationalen Behörde für geistiges Eigentum Chinas (CNIP) bis 2023 2 Millionen Anmeldungen pro Jahr vor, was das Wachstum des untersuchten Marktes vorantreiben dürfte.

- Darüber hinaus bekundete TSMC sein Interesse und schloss seinen Plan zum Bau einer modernen 5-Nanometer-Waferanlage in Arizona ab. Der Vorstand des Unternehmens hatte außerdem einer Investition von 3,5 Milliarden US-Dollar in eine hundertprozentige Gießerei in Arizona zugestimmt. Darüber hinaus gab das Unternehmen an, von 2021 bis 2029 insgesamt 12 Milliarden US-Dollar für den Bau einer 12-Zoll-Waferanlage zur Herstellung von Chips im fortschrittlichen 5-nm-Verfahren auszugeben.

PDF herunterladen