Größe des Silica-Marktes

| Studienzeitraum | 2019 - 2029 |

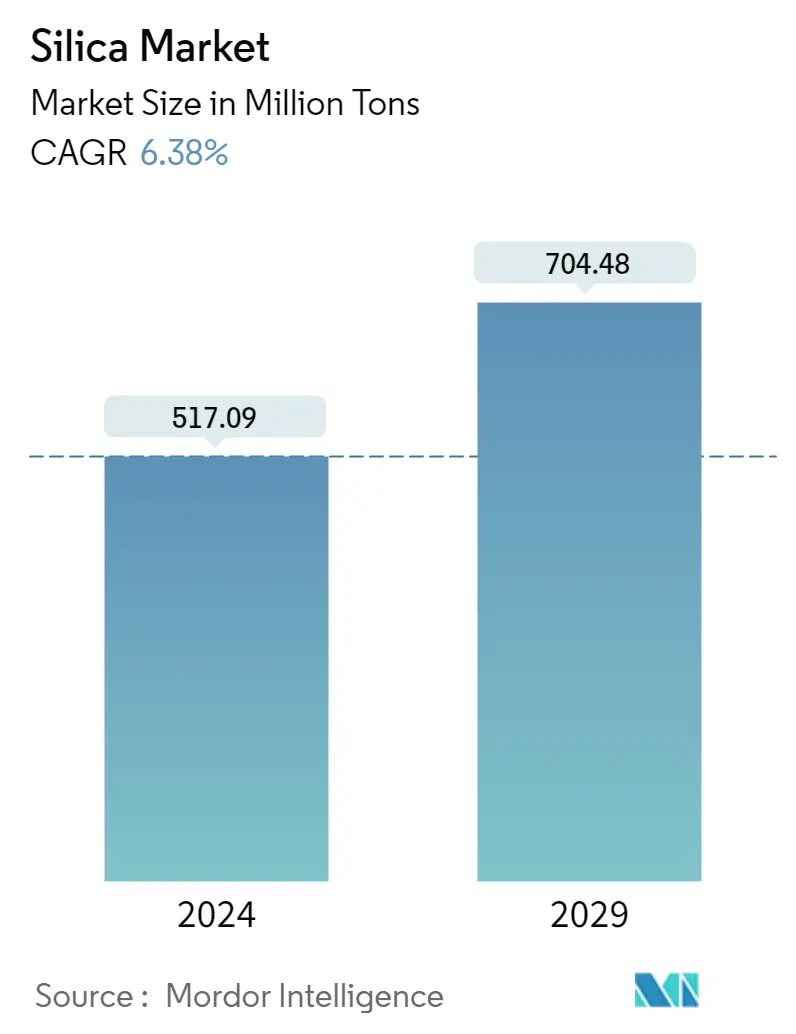

| Marktvolumen (2024) | 517.09 Millionen Tonnen |

| Marktvolumen (2029) | 704.48 Millionen Tonnen |

| CAGR(2024 - 2029) | 6.38 % |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Analyse des Silica-Marktes

Die Größe des Silica-Marktes wird im Jahr 2024 auf 517,09 Millionen Tonnen geschätzt und soll bis 2029 704,48 Millionen Tonnen erreichen, was einem jährlichen Wachstum von 6,38 % im Prognosezeitraum (2024-2029) entspricht.

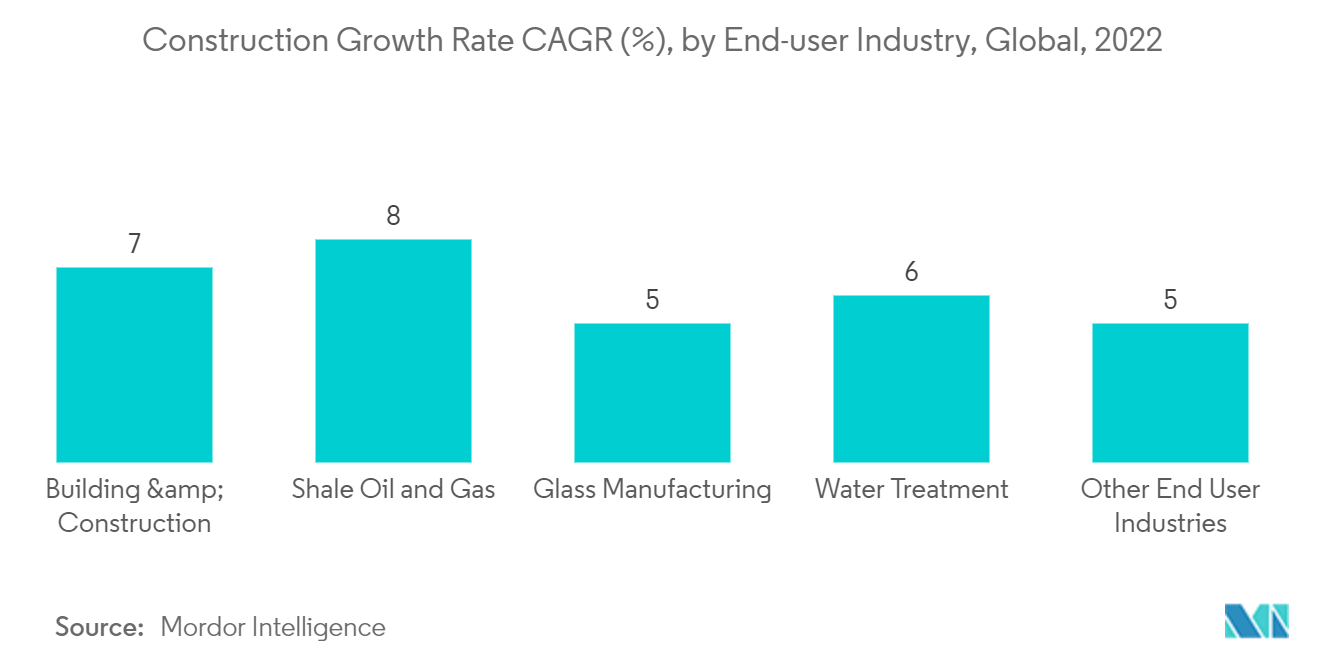

Der Hauptabnehmer von Quarzsand ist die Bauindustrie; Mit der Wiederaufnahme einiger Bauaktivitäten nach der COVID-19-Pandemie kommt die Nachfrage nach Kieselsäure wieder in Schwung, was den Markt für Kieselsäure in der Bauindustrie voraussichtlich ausgleichen wird. Es wird erwartet, dass auch die zunehmende Verwendung von hochwertigem Beton den Markt in den kommenden Jahren antreiben wird. Die Verwendung von Siliziumdioxid in der Elektronik ist ein weiterer wichtiger Faktor, der den Markt voraussichtlich antreiben wird.

- Die steigende Nachfrage nach gefällter Kieselsäure für verschiedene Endverbraucher und die rasch zunehmende Bautätigkeit dürften das Wachstum des Kieselsäuremarktes vorantreiben.

- Andererseits dürfte die Konkurrenz durch Ersatzprodukte das Marktwachstum behindern.

- Das zunehmende Aufkommen umweltfreundlicher Reifen und die zunehmende Verbreitung elektrischer und selbstfahrender Autos dürften neue Chancen für den untersuchten Markt eröffnen.

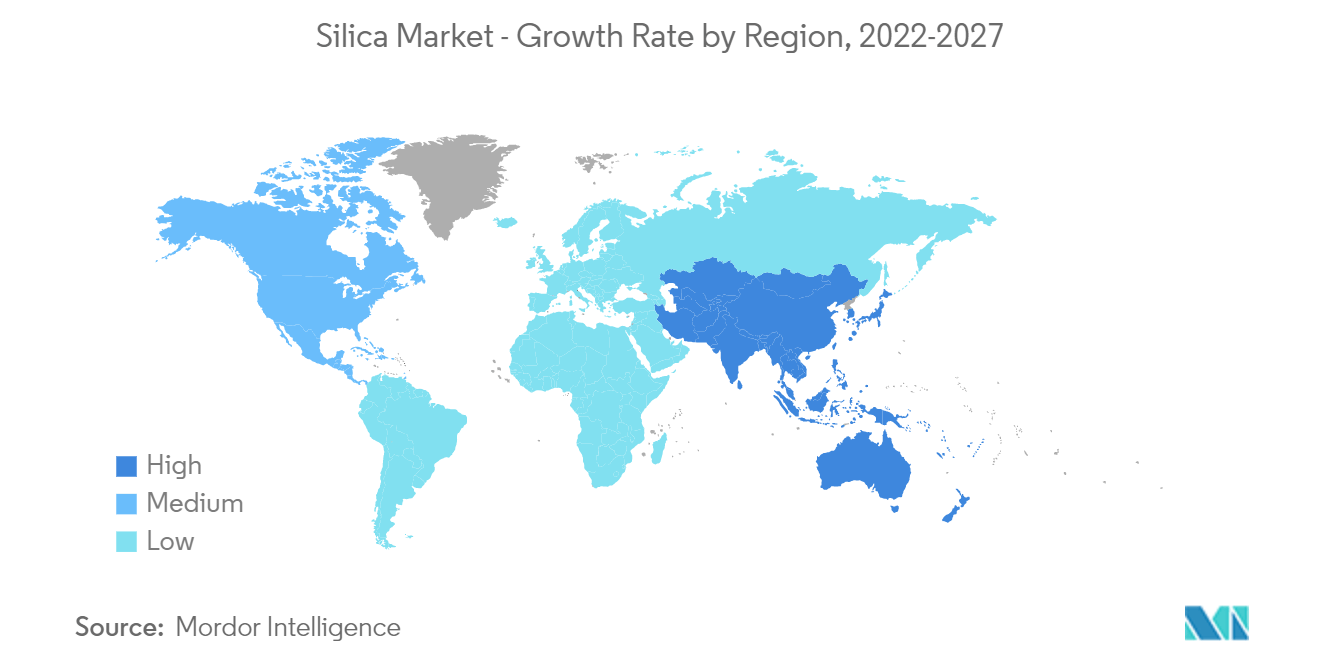

- Aufgrund der hohen Nachfrage aus China, Japan und Indien wird der asiatisch-pazifische Raum voraussichtlich den Silica-Markt dominieren.

Trends auf dem Silica-Markt

Steigende Nachfrage aus der Bauindustrie

- Kieselsäure ist einer der Hauptbestandteile verschiedener Bauprodukte. Zur Verbesserung der Haltbarkeit und strukturellen Integrität wird Vollkorn-Kieselsäure in Bodenbelägen, Mörtel, Spezialzement, Dachschindeln, Asphaltmischungen, rutschfesten Oberflächen und anderen Industriematerialien verwendet.

- Der asiatisch-pazifische Raum dominiert die Bauaktivitäten weltweit. Die Region verzeichnet nach den Auswirkungen von COVID-19 eine schnelle Erholung, was unter anderem auf die zunehmende Bautätigkeit in China, Indien, Japan und Indonesien zurückzuführen ist. China investiert in den nächsten fünf Jahren bis 2025 1,43 Billionen US-Dollar in bedeutende Bauprojekte.

- Nach Angaben des US Census Bureau und des US-amerikanischen Ministeriums für Wohnungsbau und Stadtentwicklung belief sich die Zahl der durch Baugenehmigungen genehmigten Wohneinheiten in Privatbesitz im Dezember 2021 auf insgesamt 1.873.000, was einer saisonbereinigten Jahresrate von 1.873.000 entspricht.

- Die Bauproduktion stieg im Juli 2021 im Euroraum um 3,3 % und in der EU um 3,8 % im Vergleich zum Juli 2020. Im November 2021 stieg die Bauproduktion im Euro um 0,5 % und in der EU im Vergleich zum November 2020 um 1,3 %.

- Die ägyptische Regierung plant, bis Ende 2022 in eine riesige Neue Verwaltungshauptstadt 30 Meilen östlich von Kairo umzuziehen. Die neue Hauptstadt wird gebaut, um die Überfüllung Kairos zu verringern, Verkehrsstaus zu reduzieren und das Land mit moderner Infrastruktur auszustatten. Zu den 45 Milliarden US-Dollar teuren Projekten gehören ein neuer Flughafen, Regierungsbüros, Wohngebiete, Geschäftsviertel und Grünflächen.

- Alle oben genannten Faktoren werden wahrscheinlich die Nachfrage nach Quarzsand in den prognostizierten Jahren ankurbeln.

Asien-Pazifik-Region dürfte den Markt dominieren

- Es wird erwartet, dass der asiatisch-pazifische Raum der dominierende Markt für den Silica-Verbrauch sein wird, da China und Indien den Markt für die Endverbraucherindustrien wie Baugewerbe, Elektronik und Glasherstellung dominieren.

- Chinas Bauindustrie wächst rasant. Nach Angaben des National Bureau of Statistics of China wird Chinas Bauproduktion im Jahr 2021 auf 29,31 Billionen CNY geschätzt.

- China plant, fünf Jahre lang bis 2025 1,43 Billionen US-Dollar in wichtige Bauprojekte zu investieren. Der Shanghai-Plan sieht nach Angaben der National Development and Reform Commission (NDRC) eine Gesamtinvestition von 38,7 Milliarden US-Dollar in den nächsten drei Jahren vor. Guangzhou hingegen unterzeichnete 16 neue Infrastrukturprojekte für 8,09 Milliarden US-Dollar.

- In den nächsten sieben Jahren wird Indien voraussichtlich über 1,3 Billionen US-Dollar in den Wohnungsbau investieren und 60 Millionen neue Häuser bauen. Im Jahr 2024 wird die Verfügbarkeit von bezahlbarem Wohnraum voraussichtlich um etwa 70 % steigen.

- Es wird erwartet, dass die japanische Bauindustrie boomt, da sich das Land auf die Ausrichtung der Weltausstellung 2025 in Osaka, Japan, vorbereitet. Das Sanierungsprojekt Yaesu, das einen 61-stöckigen und 390 Meter hohen Büroturm umfasst, soll 2025 abgeschlossen sein 2023 bzw. 2027.

- Aufgrund aller oben genannten Faktoren wird erwartet, dass die Region Asien-Pazifik im Prognosezeitraum den Markt dominieren wird.

Überblick über die Silica-Branche

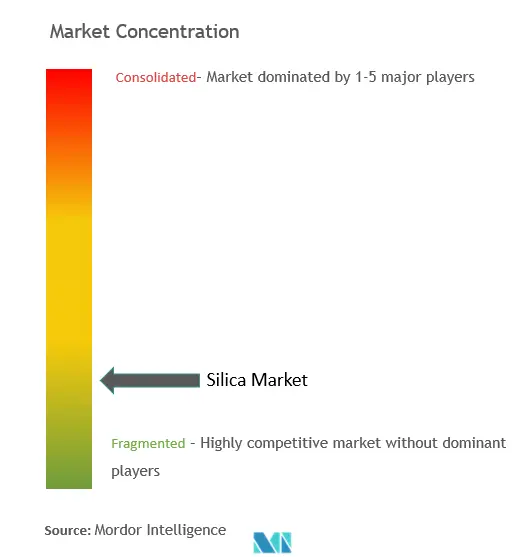

Der Silica-Markt ist fragmentiert und umfasst sowohl internationale als auch inländische Akteure. Zu den wichtigsten Unternehmen (ohne nähere Angaben) im untersuchten Markt gehören Covia Holdings LLC, US Silica, Sibelco, Cabot Corporation und Evonik Industries AG.

Marktführer bei Silica

-

Covia Holdings

-

US Silica

-

Sibelco

-

Evonik Industries AG

-

Cabot Corporation

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Neuigkeiten zum Silica-Markt

- Im November 2021 erweiterte Heraeus sein Portfolio für Quarzhalbzeuge durch die Übernahme des koreanischen Unternehmens HS Advanced Materials Co. Ltd. Diese Akquisition wird dem Unternehmen helfen, sein Produktportfolio in der Halbleiterindustrie zu erweitern.

Silica-Marktbericht – Inhaltsverzeichnis

1. EINFÜHRUNG

1.1 Studienannahmen

1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTDYNAMIK

4.1 Treiber

4.1.1 Steigende Nachfrage nach gefällter Kieselsäure für verschiedene Endanwendungen

4.1.2 Schnell expandierende Bauaktivitäten

4.2 Einschränkungen

4.2.1 Konkurrenz durch Ersatzprodukte

4.3 Analyse der Branchenwertschöpfungskette

4.4 Porters Fünf-Kräfte-Analyse

4.4.1 Verhandlungsmacht der Lieferanten

4.4.2 Verhandlungsmacht der Käufer

4.4.3 Bedrohung durch neue Marktteilnehmer

4.4.4 Bedrohung durch Ersatzprodukte und -dienstleistungen

4.4.5 Grad des Wettbewerbs

4.5 Technologische Momentaufnahme

5. MARKTSEGMENTIERUNG

5.1 Typ

5.1.1 Amorph

5.1.1.1 Pyrogen/Rauchend

5.1.1.2 Hydratisiert

5.1.2 Kristallin

5.1.2.1 Quarz

5.1.2.2 Tridymit

5.1.2.3 Cristobalit

5.2 Endverbraucherindustrie

5.2.1 Bauwesen und Konstruktion

5.2.2 Schieferöl und -gas

5.2.3 Glasherstellung

5.2.4 Wasserversorgung

5.2.5 Andere Endverbraucherbranchen

5.3 Erdkunde

5.3.1 Asien-Pazifik

5.3.1.1 China

5.3.1.2 Indien

5.3.1.3 Japan

5.3.1.4 Südkorea

5.3.1.5 Rest der Asien-Pazifik-Region

5.3.2 Nordamerika

5.3.2.1 Vereinigte Staaten

5.3.2.2 Kanada

5.3.2.3 Mexiko

5.3.3 Europa

5.3.3.1 Deutschland

5.3.3.2 Großbritannien

5.3.3.3 Italien

5.3.3.4 Frankreich

5.3.3.5 Rest von Europa

5.3.4 Südamerika

5.3.4.1 Brasilien

5.3.4.2 Argentinien

5.3.4.3 Rest von Südamerika

5.3.5 Naher Osten und Afrika

5.3.5.1 Saudi-Arabien

5.3.5.2 Südafrika

5.3.5.3 Rest des Nahen Ostens und Afrikas

6. WETTBEWERBSFÄHIGE LANDSCHAFT

6.1 Fusionen und Übernahmen, Joint Ventures, Kooperationen und Vereinbarungen

6.2 Marktanteil (%)**/Ranking-Analyse

6.3 Von führenden Spielern übernommene Strategien

6.4 Firmenprofile

6.4.1 AGSCO Corp.

6.4.2 AMS Applied Material Solutions

6.4.3 Cabot Corporation

6.4.4 China-Henan Huamei Chemical Co. Ltd

6.4.5 Covia Holdings Corporation

6.4.6 Denka Company Limited

6.4.7 Evonik Industries AG

6.4.8 Heraeus Holding

6.4.9 Kemitura Group AS

6.4.10 Merck KGaA

6.4.11 Madhu Silica Pvt. Ltd

6.4.12 Mitsubishi Chemical Corporation

6.4.13 Nouryon

6.4.14 OCI COMPANY Ltd

6.4.15 PPG Industries Inc.

6.4.16 Sibelco

6.4.17 Tokuyama Corporation

6.4.18 US Silica

6.4.19 Wacker Chemie AG

6.4.20 WR Grace & Co.-Conn.

7. MARKTCHANCEN UND ZUKÜNFTIGE TRENDS

7.1 Zunehmendes Aufkommen grüner Reifen

7.2 Wachstum bei der Einführung von Elektroautos und selbstfahrenden Autos

Segmentierung der Silica-Industrie

Kieselsäure, auch Siliziumdioxid genannt, ist eine Verbindung aus zwei Elementen der Erdkruste, Silizium und Sauerstoff. Derzeit kann Kieselsäure in einem breiten Anwendungsspektrum eingesetzt werden. Als Quarzsand wird er in Form von Portlandzement, Mörtel und Beton verwendet und als Sandstein wird er beim Bau von Gebäuden und Straßen verwendet. Der Markt ist nach Typ, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in amorphe und kristalline unterteilt. Nach Endverbraucherindustrie ist der Markt in Bauwesen, Schieferöl und -gas, Glasherstellung, Wasseraufbereitung und andere Endverbraucherindustrien unterteilt. Der Bericht deckt auch die Marktgrößen und Prognosen für den Silica-Markt in 15 Ländern in den zentralen Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (in einer Million Tonnen) erstellt.

| Typ | ||||||||

| ||||||||

|

| Endverbraucherindustrie | ||

| ||

| ||

| ||

| ||

|

| Erdkunde | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

Häufig gestellte Fragen zur Kieselsäure-Marktforschung

Wie groß ist der Silica-Markt?

Die Größe des Silica-Marktes wird im Jahr 2024 voraussichtlich 517,09 Millionen Tonnen erreichen und bis 2029 mit einer jährlichen Wachstumsrate von 6,38 % auf 704,48 Millionen Tonnen wachsen.

Wie groß ist der Silica-Markt derzeit?

Im Jahr 2024 wird die Größe des Silica-Marktes voraussichtlich 517,09 Millionen Tonnen erreichen.

Wer sind die Hauptakteure auf dem Silica-Markt?

Covia Holdings, US Silica, Sibelco, Evonik Industries AG, Cabot Corporation sind die wichtigsten Unternehmen, die auf dem Silica-Markt tätig sind.

Welches ist die am schnellsten wachsende Region im Silica-Markt?

Schätzungen zufolge wird der asiatisch-pazifische Raum im Prognosezeitraum (2024–2029) mit der höchsten CAGR wachsen.

Welche Region hat den größten Anteil am Silica-Markt?

Im Jahr 2024 hat der asiatisch-pazifische Raum den größten Marktanteil am Silica-Markt.

Welche Jahre deckt dieser Silica-Markt ab und wie groß war der Markt im Jahr 2023?

Im Jahr 2023 wurde die Größe des Silica-Marktes auf 486,08 Millionen Tonnen geschätzt. Der Bericht deckt die historische Marktgröße des Silica-Marktes für die Jahre 2019, 2020, 2021, 2022 und 2023 ab. Der Bericht prognostiziert auch die Größe des Silica-Marktes für die Jahre 2024, 2025, 2026, 2027, 2028 und 2029.

Bericht der Silica-Industrie

Statistiken zum Silica-Marktanteil, zur Größe und zur Umsatzwachstumsrate im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die Silica-Analyse umfasst eine Marktprognose bis 2029 und einen historischen Überblick. Holen Sie sich ein Beispiel dieser Branchenanalyse als kostenlosen PDF-Download.

Silizium Schnappschüsse melden