Markt-Trends von Privatkundengeschäft in Saudi-Arabien Industrie

Anstieg saudi-arabischer Hypothekendarlehen für Privatkunden treibt den Markt an

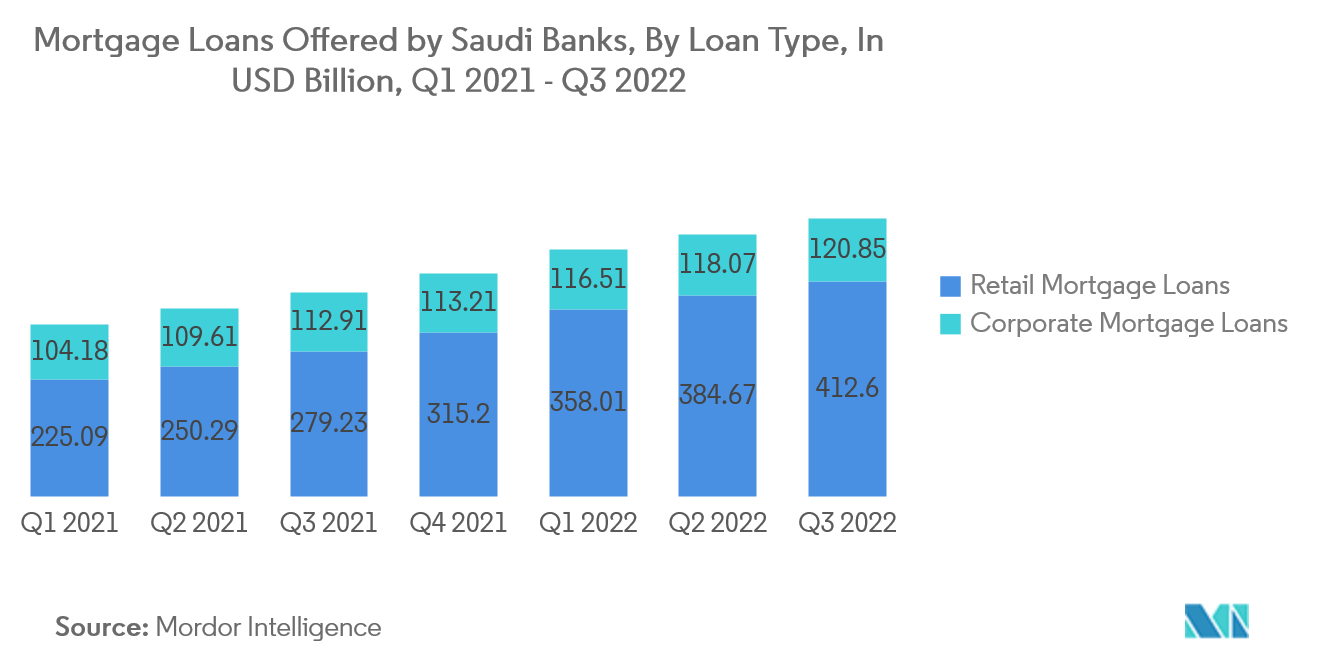

Die Verfügbarkeit von Hypothekendarlehen hat zu einem Anstieg des Eigenheimbesitzes unter Saudis geführt. Dies hat zu einer höheren Nachfrage nach Wohnraum und damit zu einer Ausweitung des Immobiliensektors geführt. Das Wachstum der Hypothekendarlehen hat die Wirtschaftstätigkeit angekurbelt und kommt verschiedenen Branchen zugute, die mit dem Wohnungsmarkt verbunden sind, beispielsweise dem Baugewerbe, der Wohnungseinrichtung und der Innenarchitektur. Die Ausweitung der Hypothekendarlehen für Privatkunden hat die finanzielle Inklusion gefördert, indem sie Personen, die zuvor kein Haus kaufen konnten, den Zugang zum Immobilienmarkt ermöglicht. Dies hat es einem breiteren Teil der Bevölkerung ermöglicht, Bankdienstleistungen in Anspruch zu nehmen und Vermögenswerte aufzubauen, was zur allgemeinen wirtschaftlichen Stabilität und zum Wachstum beigetragen hat

Der Anstieg der Hypothekendarlehen für Privatkunden hat den in Saudi-Arabien tätigen Banken neue Wachstumsmöglichkeiten eröffnet. Banken verzeichneten einen Anstieg ihrer Kreditportfolios, was zu höheren Zinserträgen führte. Dies hat sich positiv auf ihre Rentabilität ausgewirkt und es ihnen ermöglicht, ihre Kreditaktivitäten über die traditionelle Unternehmens- und Geschäftskreditvergabe hinaus zu diversifizieren. Die steigende Nachfrage nach Hypothekendarlehen hat zur Entwicklung innovativer Hypothekenprodukte geführt, die auf die Bedürfnisse saudischer Verbraucher zugeschnitten sind. Banken haben verschiedene Finanzierungsmöglichkeiten eingeführt, beispielsweise Hypotheken mit variablem Zinssatz, Hypotheken mit festem Zinssatz und islamische Finanzierungsalternativen, die den Grundsätzen der Scharia entsprechen. Diese Produktdiversifizierung hat mehr Kunden angezogen und den Wettbewerb im Privatkundengeschäft verstärkt

Die zunehmende Digitalisierung im saudi-arabischen Bankensektor treibt den Markt an

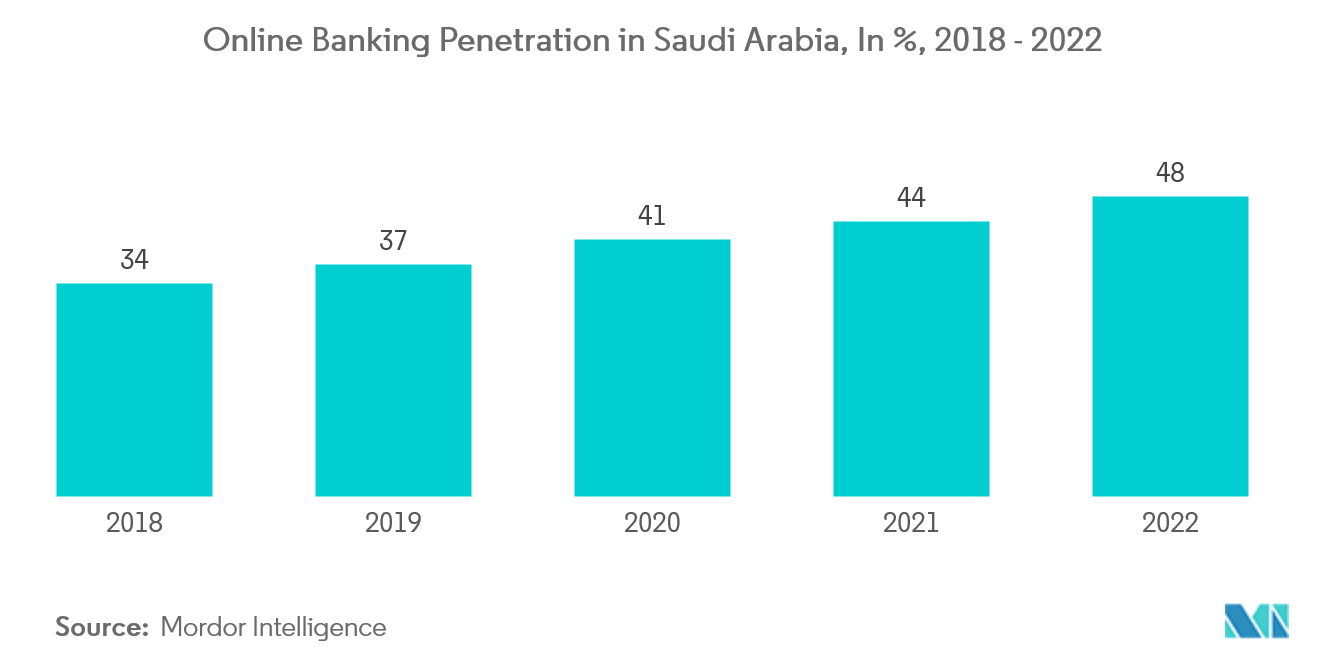

Der Schritt in Richtung Digitalisierung zeigte sich am deutlichsten bei der Vergabe von Lizenzen an die beiden ersten vollständig digitalen Banken in Saudi-Arabien im Vorjahr. Der Schritt beinhaltete die Umbenennung von STC Pay von Saudi Telecom in STC Bank mit einem Kapital von 2,5 Milliarden SAR (0,67 Milliarden US-Dollar) und den Zugewinn eines Kapitals von 1,5 Milliarden SAR (0,4 Milliarden US-Dollar) durch die Saudi Digital Bank (SDB). Diese neuen Lizenzen verkörpern den Wunsch des Landes, ein Finanzzentrum zu werden und die Effizienz und Durchdringung seines Bankensystems zu steigern. Die Auswirkungen dieser digitalen Banken lassen sich nur schwer abschätzen, aber man kann mit Sicherheit davon ausgehen, dass sie für die unterfinanzierten Gebiete Saudi-Arabiens attraktiv sein werden, wo etablierte Banken nur wenige oder keine Filialen haben. Mit einer Bankendurchdringung von 72 %, aber einer Internetdurchdringung, die im Jahr 2025 voraussichtlich 97 % erreichen wird, haben digitale Banken eine klare Zielgruppe. Ihre branchenweite Bedeutung wird wahrscheinlich darauf zurückzuführen sein, dass sie Innovationen bei den älteren Banken des Landes vorantreiben und sicherstellen, dass die saudi-arabische Gesellschaft an der Spitze der Fortschritte im (digitalen) Finanzsystem steht. STC Pay und SDB unterliegen demselben Regulierungsrahmen wie andere saudi-arabische Banken