Marktgröße im Privatkundengeschäft in Saudi-Arabien

| Studienzeitraum | 2020 - 2029 |

| Basisjahr für die Schätzung | 2023 |

| Prognosedatenzeitraum | 2024 - 2029 |

| Historischer Datenzeitraum | 2020 - 2022 |

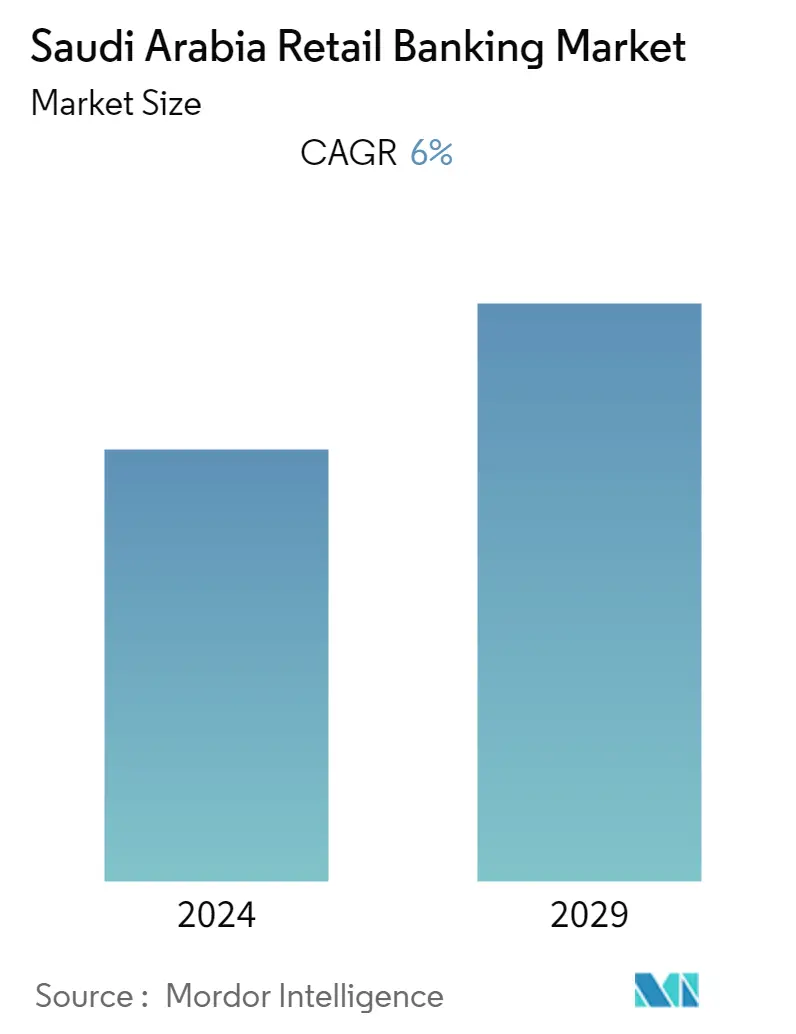

| CAGR(2024 - 2029) | 6.00 % |

| Marktkonzentration | Mittel |

Hauptakteure.webp)

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Marktanalyse für Privatkundengeschäfte in Saudi-Arabien

Es wird erwartet, dass der saudi-arabische Privatkundenmarkt im Prognosezeitraum (2024–2029) eine jährliche Wachstumsrate von 6 % verzeichnen wird.

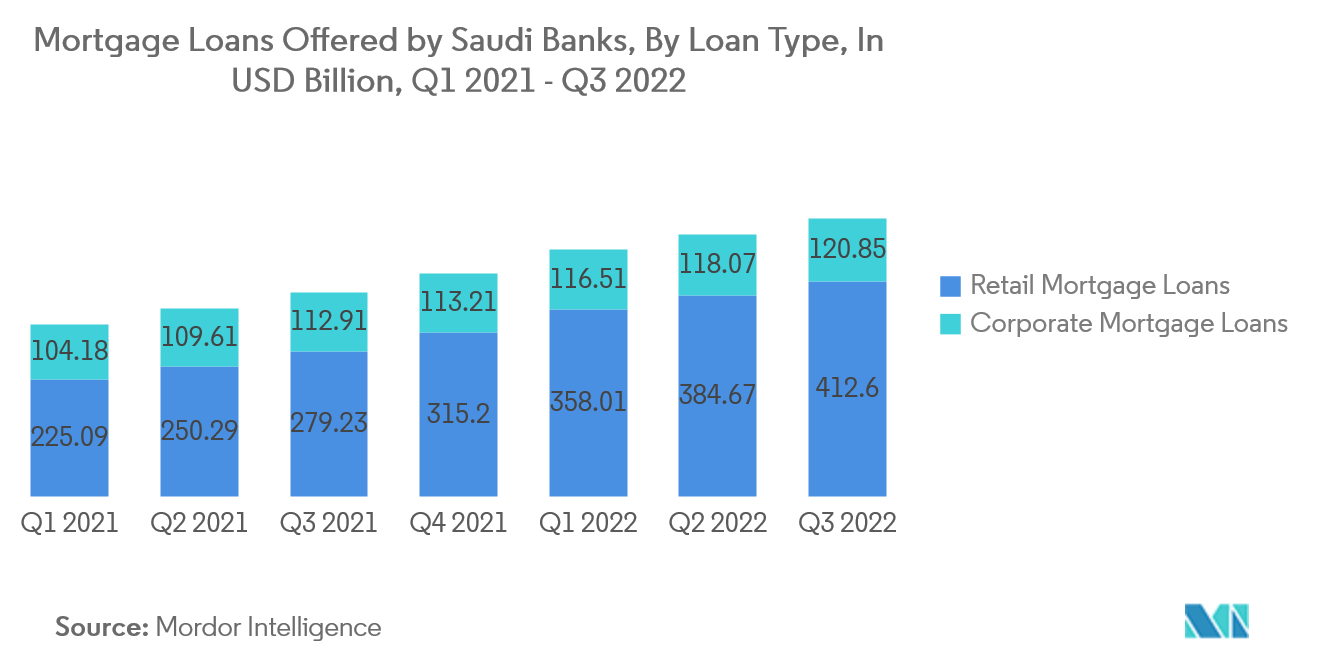

Die Kreditvergabe an Privatkunden war in den letzten Jahren in Saudi-Arabien ein wachstumsstarkes Segment und ein wesentlicher Treiber für das Wachstum des Bankensektors. Obwohl dadurch die Auswirkungen der COVID-19-Pandemie auf die Finanzprofile saudi-arabischer Banken abgemildert wurden, zeichnen sich Risiken ab. Viele saudi-arabische Banken haben die Kreditvergabe an Privatkunden in der Vergangenheit ignoriert, haben jedoch in letzter Zeit deutlich zugenommen und sind nun der Hauptmotor des Kreditwachstums. Es wird erwartet, dass das schnelle Wachstum in diesem Segment anhält, gestützt durch eine starke Kreditnachfrage und Unterstützung durch staatliche Behörden. Verschiedene Faktoren unterstützen das hohe Wachstum, darunter starke Margen bei Einzelhandelsprodukten und die saudische Regierung, die Wohneigentum in den Mittelpunkt ihrer strategischen Pläne Vision 2030 stellt. Dies hat zu umfangreichen staatlichen Subventionsprogrammen geführt, die die Margen und Garantien für Privathypotheken erhöhen.

Die Renditen von Privatkundenportfolios werden durch ungewöhnlich niedrige Finanzierungskosten gestützt, da Privatkundenkredite größtenteils durch unverzinsliche Privatkundeneinlagen (NIBs) finanziert werden. Das Fehlen von Preisobergrenzen für Privatkredite trägt ebenfalls zu hohen Margen bei. Daher liegen die Rentabilitätskennzahlen von Banken mit mehr Privatkundenkrediten im oberen Bereich. Saudische Banken sind aktiv auf der Suche nach Privatkundenkrediten, haben ihre Strategien angepasst und ihr Interesse an diesem Segment gesteigert.

Die Auswirkungen der COVID-19-Pandemie auf saudi-arabische Banken konnten eingedämmt werden. Gleichzeitig ließ der Druck auf das Betriebsumfeld nach und die Wirtschaftstätigkeit erholte sich allmählich, unterstützt durch höhere Ölpreise.

Markttrends im Privatkundengeschäft in Saudi-Arabien

Anstieg saudi-arabischer Hypothekendarlehen für Privatkunden treibt den Markt an

Die Verfügbarkeit von Hypothekendarlehen hat zu einem Anstieg des Eigenheimbesitzes unter Saudis geführt. Dies hat zu einer höheren Nachfrage nach Wohnraum und damit zu einer Ausweitung des Immobiliensektors geführt. Das Wachstum der Hypothekendarlehen hat die Wirtschaftstätigkeit angekurbelt und kommt verschiedenen Branchen zugute, die mit dem Wohnungsmarkt verbunden sind, beispielsweise dem Baugewerbe, der Wohnungseinrichtung und der Innenarchitektur. Die Ausweitung der Hypothekendarlehen für Privatkunden hat die finanzielle Inklusion gefördert, indem sie Personen, die zuvor kein Haus kaufen konnten, den Zugang zum Immobilienmarkt ermöglicht. Dies hat es einem breiteren Teil der Bevölkerung ermöglicht, Bankdienstleistungen in Anspruch zu nehmen und Vermögenswerte aufzubauen, was zur allgemeinen wirtschaftlichen Stabilität und zum Wachstum beigetragen hat.

Der Anstieg der Hypothekendarlehen für Privatkunden hat den in Saudi-Arabien tätigen Banken neue Wachstumsmöglichkeiten eröffnet. Banken verzeichneten einen Anstieg ihrer Kreditportfolios, was zu höheren Zinserträgen führte. Dies hat sich positiv auf ihre Rentabilität ausgewirkt und es ihnen ermöglicht, ihre Kreditaktivitäten über die traditionelle Unternehmens- und Geschäftskreditvergabe hinaus zu diversifizieren. Die steigende Nachfrage nach Hypothekendarlehen hat zur Entwicklung innovativer Hypothekenprodukte geführt, die auf die Bedürfnisse saudischer Verbraucher zugeschnitten sind. Banken haben verschiedene Finanzierungsmöglichkeiten eingeführt, beispielsweise Hypotheken mit variablem Zinssatz, Hypotheken mit festem Zinssatz und islamische Finanzierungsalternativen, die den Grundsätzen der Scharia entsprechen. Diese Produktdiversifizierung hat mehr Kunden angezogen und den Wettbewerb im Privatkundengeschäft verstärkt.

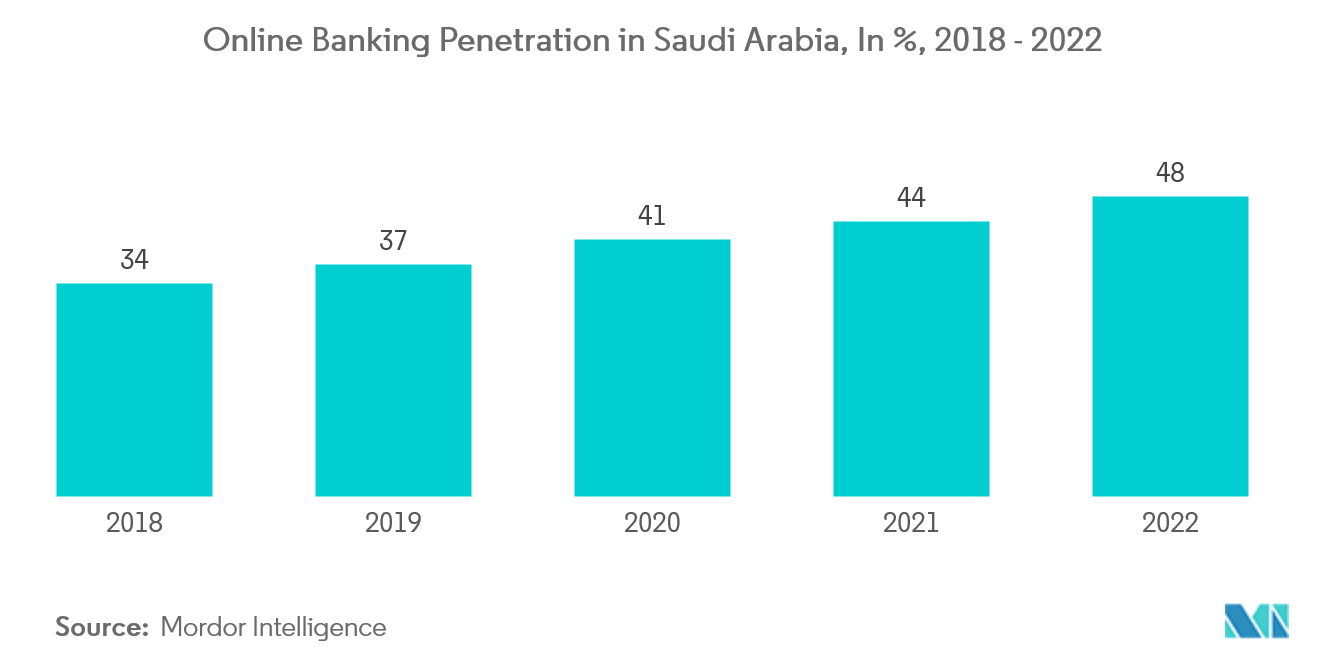

Die zunehmende Digitalisierung im saudi-arabischen Bankensektor treibt den Markt an

Der Schritt in Richtung Digitalisierung zeigte sich am deutlichsten bei der Vergabe von Lizenzen an die beiden ersten vollständig digitalen Banken in Saudi-Arabien im Vorjahr. Der Schritt beinhaltete die Umbenennung von STC Pay von Saudi Telecom in STC Bank mit einem Kapital von 2,5 Milliarden SAR (0,67 Milliarden US-Dollar) und den Zugewinn eines Kapitals von 1,5 Milliarden SAR (0,4 Milliarden US-Dollar) durch die Saudi Digital Bank (SDB). Diese neuen Lizenzen verkörpern den Wunsch des Landes, ein Finanzzentrum zu werden und die Effizienz und Durchdringung seines Bankensystems zu steigern. Die Auswirkungen dieser digitalen Banken lassen sich nur schwer abschätzen, aber man kann mit Sicherheit davon ausgehen, dass sie für die unterfinanzierten Gebiete Saudi-Arabiens attraktiv sein werden, wo etablierte Banken nur wenige oder keine Filialen haben. Mit einer Bankendurchdringung von 72 %, aber einer Internetdurchdringung, die im Jahr 2025 voraussichtlich 97 % erreichen wird, haben digitale Banken eine klare Zielgruppe. Ihre branchenweite Bedeutung wird wahrscheinlich darauf zurückzuführen sein, dass sie Innovationen bei den älteren Banken des Landes vorantreiben und sicherstellen, dass die saudi-arabische Gesellschaft an der Spitze der Fortschritte im (digitalen) Finanzsystem steht. STC Pay und SDB unterliegen demselben Regulierungsrahmen wie andere saudi-arabische Banken.

Überblick über die Retail-Banking-Branche in Saudi-Arabien

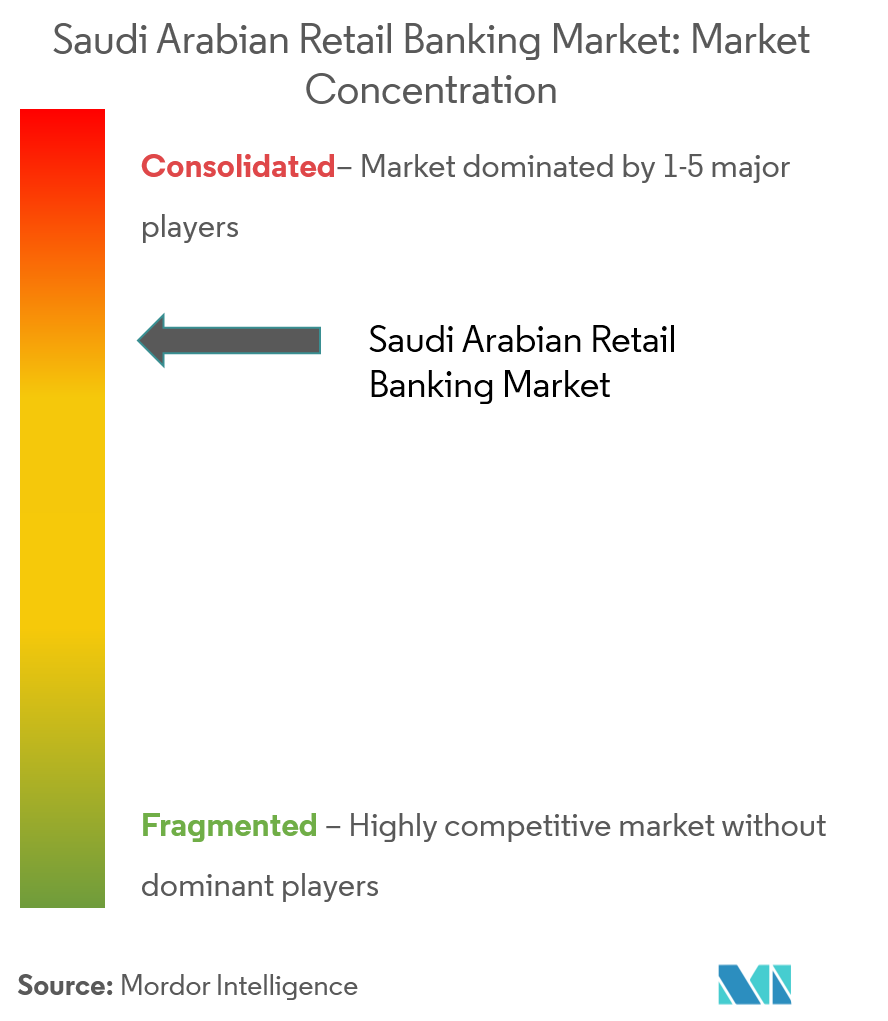

Der Privatkundenmarkt in Saudi-Arabien ist konsolidiert. Der Bericht deckt wichtige internationale Akteure ab, die auf dem saudi-arabischen Privatkundenmarkt tätig sind. Bezogen auf den Marktanteil dominieren derzeit einige große Player den Markt. Mit dem technologischen Fortschritt und der Produktinnovation erhöhen mittlere und kleinere Unternehmen jedoch ihre Marktpräsenz, indem sie neue Verträge abschließen und neue Märkte erschließen. Unternehmen wie die Al Rajhi Bank, die Saudi National Bank, die National Commercial Bank, die Alinma Bank, die Saudi British Bank und andere wurden in dem Bericht vorgestellt.

Marktführer im Privatkundengeschäft in Saudi-Arabien

-

Al-Rajhi Bank

-

Alinma Bank

-

Saudi British Bank

-

Riyad Bank

-

SNB

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Nachrichten zum Privatkundenmarkt in Saudi-Arabien

- Februar 2022 Das Ministerium für kommunale und ländliche Angelegenheiten und Wohnungsbau ehrte die Saudi National Bank für ihre Bemühungen, den Wohnungssektor innerhalb der Gebergemeinschaft zu unterstützen, nachdem die Bank den Abschluss der Umsetzung ihrer gemeinschaftlichen Wohnungsbauinitiative bekannt gegeben hatte, die zur Bereitstellung von führte 500 Wohneinheiten an die Begünstigten des Wohnungsbauprogramms von 2017 bis 2021, darunter 361 vollmöblierte Wohneinheiten und 139 Wohneinheiten, unterstützt durch Einkaufskarten.

- Januar 2022 Die Saudi National Bank gibt den Abschluss der Fusion zwischen Samba Financial Group und NCB bekannt, der schnellsten und größten Fusion in der Geschichte Saudi-Arabiens. Durch den Zusammenschluss entstand die größte Bankeinheit Saudi-Arabiens mit einem Vermögen von mehr als 239,7 Milliarden US-Dollar.

Saudi-Arabien Retail BankingMarktbericht – Inhaltsverzeichnis

1. EINFÜHRUNG

1.1 Studienannahmen und Marktdefinition

1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTEINBLICKE UND -DYNAMIK

4.1 Marktübersicht

4.2 Marktführer

4.2.1 Verbesserung der Finanzkompetenz

4.2.2 Die Ausgaben von Privatkundenbanken für digitales Banking in Saudi-Arabien steigen

4.3 Marktbeschränkungen

4.3.1 Begrenzter Zugang zu Finanzmitteln für Fintech-Startups

4.3.2 Veränderte Verbraucherpräferenzen und -verhalten

4.4 Marktchancen

4.4.1 Steigende Nachfrage nach digitalen Banking-Lösungen

4.5 Porters Fünf-Kräfte-Analyse

4.5.1 Verhandlungsmacht der Lieferanten

4.5.2 Verhandlungsmacht der Käufer

4.5.3 Bedrohung durch neue Marktteilnehmer

4.5.4 Bedrohung durch Ersatzspieler

4.5.5 Wettberbsintensität

4.6 Auswirkungen staatlicher Vorschriften auf den Markt

4.7 Auswirkungen des technologischen Fortschritts auf den Markt

4.8 Auswirkungen von COVID-19 auf den Markt

5. MARKTSEGMENTIERUNG

5.1 Nach Produkt

5.1.1 Transaktionskonten

5.1.2 Sparkonten

5.1.3 Debitkarten

5.1.4 Kreditkarten

5.1.5 Kredite

5.1.6 Andere Produkte

5.2 Nach Branche

5.2.1 Hardware

5.2.2 Software

5.2.3 Dienstleistungen

5.3 Nach Vertriebskanal

5.3.1 Direktvertrieb

5.3.2 Verteiler

6. WETTBEWERBSFÄHIGE LANDSCHAFT

6.1 Überblick über die Marktkonzentration

6.2 Firmenprofile

6.2.1 National Commercial Bank

6.2.2 Alinma Bank

6.2.3 Saudi British Bank

6.2.4 Riyad Bank

6.2.5 Banque Saudi Fransi

6.2.6 Arab National Bank

6.2.7 Saudi Investment Bank

6.2.8 Alawwal Bank

6.2.9 Saudi National Bank

6.2.10 Al Rajhi Bank*

7. INVESTITIONSANALYSE AUF DEM SAUDI-ARABISCHEN RETAIL-BANKING-MARKT

8. ZUKUNFT DES SAUDI-ARABISCHEN RETAIL-BANKING-MARKTES

9. ANHANG

Segmentierung der Retail-Banking-Branche in Saudi-Arabien

Retail Banking, auch Consumer Banking genannt, umfasst die Bereitstellung von Dienstleistungen wie Transaktions- und Sparkonten, Privatkrediten, Hypotheken, Kredit- und Debitkarten und anderen für die breite Öffentlichkeit durch Bankinstitute. Der Bericht enthält eine vollständige Hintergrundanalyse des saudi-arabischen Retail-Banking-Marktes, einschließlich einer Bewertung des übergeordneten Marktes, sich abzeichnender Trends nach Segmenten und regionalen Märkten, bedeutender Veränderungen in der Marktdynamik und eines Marktüberblicks.

Der saudi-arabische Privatkundenmarkt ist nach Produkt (Transaktionskonten, Sparkonten, Debitkarten, Kreditkarten, Kredite und andere Produkte), Branche (Hardware, Software und Dienstleistungen) und Kanal (Direktvertrieb und Vertriebshändler) segmentiert.

Der Bericht bietet Marktgrößen und Prognosen für den saudi-arabischen Privatkundenmarkt in Wert (USD) für alle oben genannten Segmente.

| Nach Produkt | ||

| ||

| ||

| ||

| ||

| ||

|

| Nach Branche | ||

| ||

| ||

|

| Nach Vertriebskanal | ||

| ||

|

Häufig gestellte Fragen zur Marktforschung im Privatkundengeschäft in Saudi-Arabien

Wie groß ist der Privatkundenmarkt in Saudi-Arabien derzeit?

Der saudi-arabische Privatkundenmarkt wird im Prognosezeitraum (2024-2029) voraussichtlich eine jährliche Wachstumsrate von 6 % verzeichnen.

Wer sind die Hauptakteure auf dem saudi-arabischen Privatkundenmarkt?

Al-Rajhi Bank, Alinma Bank, Saudi British Bank, Riyad Bank, SNB sind die größten Unternehmen, die auf dem saudi-arabischen Privatkundenmarkt tätig sind.

Welche Jahre deckt dieser Privatkundenmarkt in Saudi-Arabien ab?

Der Bericht deckt die historische Marktgröße des Privatkundenmarkts in Saudi-Arabien für die Jahre 2020, 2021, 2022 und 2023 ab. Der Bericht prognostiziert auch die Größe des Privatkundenmarkts in Saudi-Arabien für die Jahre 2024, 2025, 2026, 2027, 2028 und 2029.

Branchenbericht zum Privatkundengeschäft in Saudi-Arabien

Statistiken für den Marktanteil, die Größe und die Umsatzwachstumsrate des Privatkundengeschäfts in Saudi-Arabien im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die Analyse des Privatkundengeschäfts in Saudi-Arabien umfasst eine Marktprognose für die Jahre 2024 bis 2029 und einen historischen Überblick. Holen Sie sich ein Beispiel dieser Branchenanalyse als kostenlosen PDF-Download.

Privatkundengeschäft in Saudi-Arabien Schnappschüsse melden