Marktgröße von Satellitenlage- und Umlaufbahnkontrollsystem Industrie

|

|

Studienzeitraum | 2017 - 2029 |

|

|

Marktgröße (2024) | USD 3.07 Billion |

|

|

Marktgröße (2029) | USD 5.74 Billion |

|

|

Größter Anteil nach Orbitklasse | LÖWE |

|

|

CAGR (2024 - 2029) | 15.18 % |

|

|

Größter Anteil nach Region | Nordamerika |

|

|

Marktkonzentration | Hoch |

Hauptakteure |

||

|

|

||

|

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Marktanalyse für Satellitenlage- und Orbitkontrollsysteme

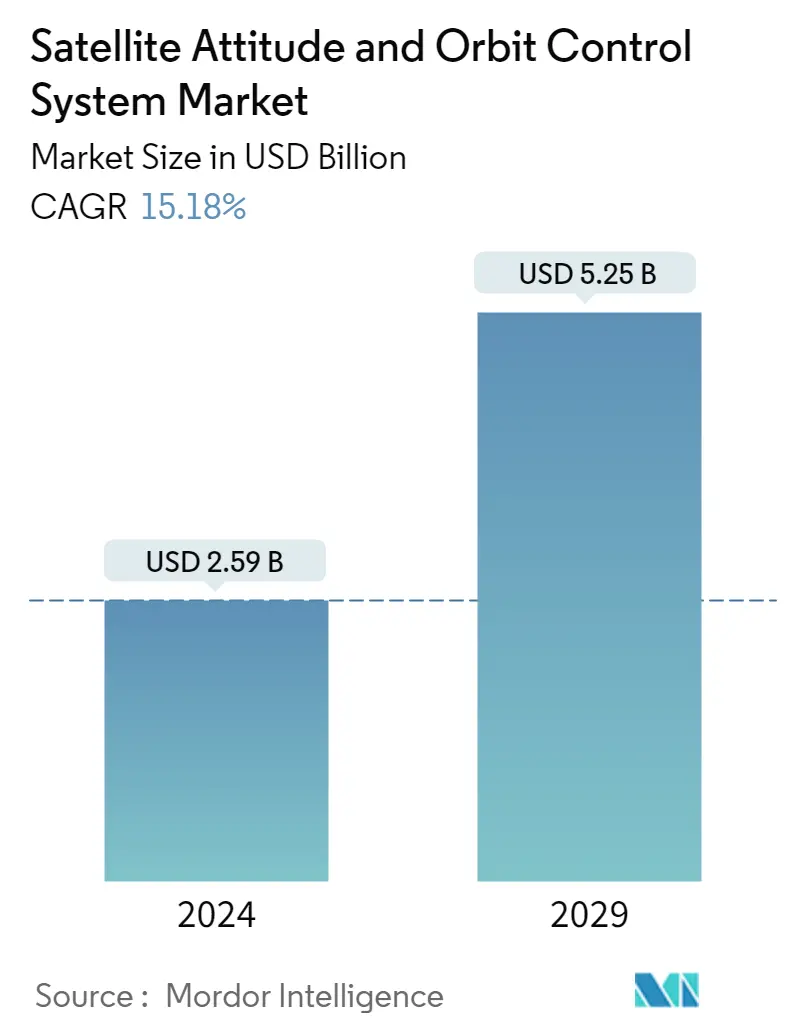

Die Größe des Marktes für Satellitenlage- und Umlaufbahnkontrollsysteme wird im Jahr 2024 auf 2,59 Milliarden US-Dollar geschätzt und soll bis 2029 5,25 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 15,18 % im Prognosezeitraum (2024–2029) entspricht

Der schnelle oder verstärkte Einsatz von LEO-Satelliten steigert die Akzeptanzrate von AOCS

- Der Satelliten-AOCS-Markt verzeichnet ein starkes Wachstum, angetrieben durch die steigende Nachfrage nach LEO-Satelliten, die für Kommunikation, Navigation, Erdbeobachtung, militärische Überwachung und wissenschaftliche Missionen eingesetzt werden. Das LEO-Segment ist das größte und am weitesten verbreitete der drei Orbitklassen. Im Vergleich zu den beiden anderen Orbitklassen nimmt sie den größten Anteil ein. Zwischen 2017 und 2022 wurden in allen Regionen mehr als 4.100 LEO-Satelliten hergestellt und gestartet, hauptsächlich zu Kommunikationszwecken. Darüber hinaus steigt die Nachfrage nach AOCS aufgrund der zunehmenden Verbreitung von Kommunikationssatelliten für den Hochgeschwindigkeits-Internetzugang, insbesondere in ländlichen und abgelegenen Gebieten. Dies hat Unternehmen wie SpaceX, OneWeb und Amazon dazu veranlasst, den Start Tausender Satelliten in LEO zu planen.

- Den zweitgrößten Anteil machen MEO-Satelliten aus. Der Einsatz dieser Satelliten im Militär hat aufgrund ihrer zusätzlichen Vorteile, wie z. B. einer höheren Signalstärke, verbesserten Kommunikations- und Datenübertragungsfähigkeiten und einem größeren Abdeckungsbereich, zugenommen.

- Obwohl der Bedarf an AOCS für GEO-Satelliten zwar geringer ist, spielt es eine wichtige Rolle bei der Gewährleistung des ordnungsgemäßen Funktionierens von GEO-Satelliten, indem es eine Reihe von Aufgaben übernimmt, darunter die Steuerung der Ausrichtung des Satelliten, die Stabilisierung seiner Position und die Korrektur etwaiger dadurch verursachter Störungen Externe Faktoren wie Sonnenwind, Magnetfelder und Schwerkraft. Hersteller von AOCS-Systemen bieten fortschrittliche Produkte für GEO-Satellitenplattformen an, darunter innovative Sterntracker, Reaktionsräder, Gyroskope und magnetische Drehmomente.

PDF herunterladen

Die Entwicklung und der Start einer großen Anzahl von Satelliten treiben das Wachstum des Marktes voran

- Satelliten-AOCS spielen eine entscheidende Rolle bei der Aufrechterhaltung der präzisen Positionierung, Stabilität und Ausrichtung von Satelliten im Weltraum. Diese Systeme sind für den Erfolg von Satellitenmissionen von entscheidender Bedeutung und ermöglichen eine genaue Datenerfassung, Kommunikation und Erdbeobachtung. Der globale AOCS-Markt verzeichnet ein erhebliches Wachstum, wobei sich Nordamerika, Europa und der asiatisch-pazifische Raum zu Schlüsselregionen entwickeln, die den Fortschritt in dieser Branche vorantreiben.

- Nordamerika ist ein führender Akteur auf dem globalen AOCS-Markt, wobei die Vereinigten Staaten an der Spitze des technologischen Fortschritts stehen. Die Region verfügt über eine robuste Raumfahrtindustrie, die etablierte Luft- und Raumfahrtunternehmen, Forschungseinrichtungen und Regierungsbehörden umfasst. Der nordamerikanische AOCS-Markt wird durch die starke Nachfrage nach satellitengestützter Kommunikation, Verteidigung und wissenschaftlichen Missionen angetrieben.

- Der europäische AOCS-Markt profitiert von einer starken Zusammenarbeit zwischen den ESA-Mitgliedstaaten und der Europäischen Union. Führende europäische Länder wie Frankreich, Deutschland und das Vereinigte Königreich sind in der Satellitenfertigung stark vertreten und tragen zum Wachstum des AOCS-Marktes bei. Die Region legt Wert auf die Entwicklung fortschrittlicher AOCS-Technologien, darunter Sterntracker, Reaktionsräder und Triebwerkssysteme.

- Der asiatisch-pazifische Raum hat sich aufgrund der raschen Expansion seiner Raumfahrtindustrie zu einem wichtigen Akteur auf dem globalen AOCS-Markt entwickelt. Länder wie China, Indien und Japan haben erheblich in die Weltraumforschung, Satellitentechnologie und einheimische Produktionskapazitäten investiert. Die wachsende Nachfrage nach Kommunikations-, Fernerkundungs- und Navigationsdiensten treibt die Einführung von AOCS-Systemen voran.