Retinoblastom-Behandlungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

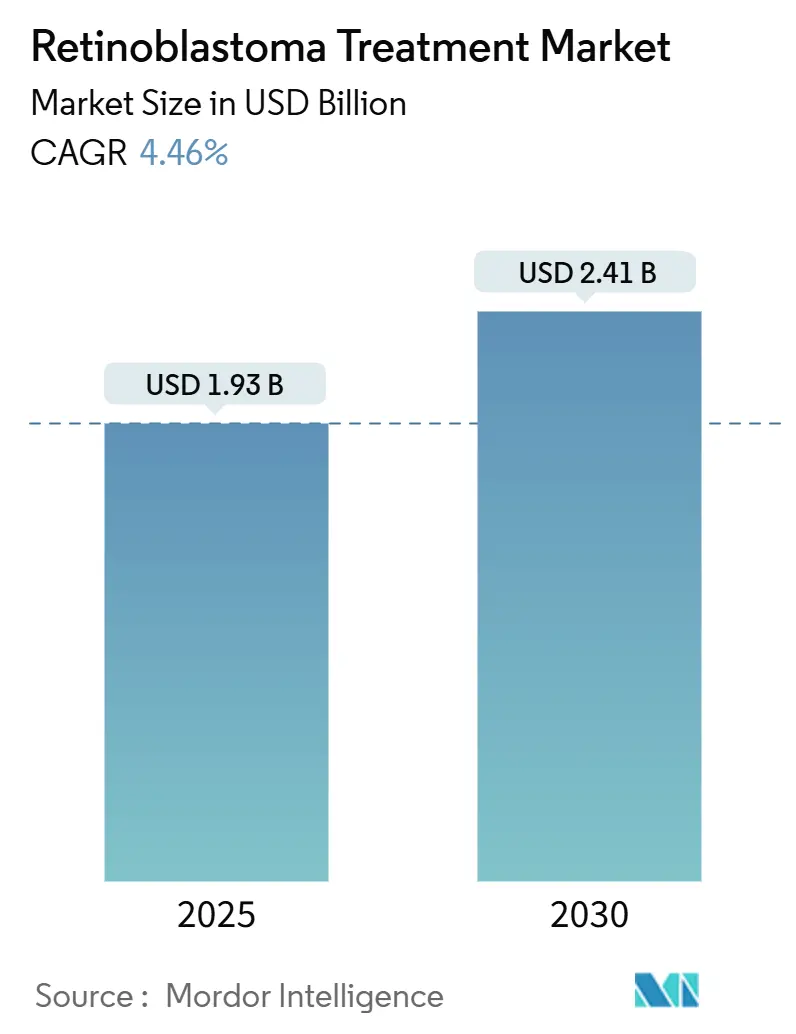

| Marktgröße (2025) | 1.93 Milliarden US-Dollar |

| Marktgröße (2030) | 2.41 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Retinoblastom-Behandlungsmarkt Analyse von Mordor Intelligenz

Die Größe des Retinoblastom-Behandlungsmarktes wird auf 1,93 Milliarden USD im Jahr 2025 geschätzt und wird voraussichtlich 2,41 Milliarden USD bis 2030 erreichen, mit einer CAGR von 4,46% während des Prognosezeitraums (2025-2030).

Verschiebungen hin zur präzisen chemotherapeutischen Verabreichung, RB1-Screening bei Neugeborenen und rationalisierte Erstattung für Arzneimittel für seltene Krankheiten erhalten die Dynamik aufrecht, auch wenn weite Überlebensunterschiede zwischen Regionen mit hohem und niedrigem Einkommen bestehen bleiben. Die intraarterielle Chemotherapie konkurriert nun mit systemischen Therapien, nachdem sie einen technischen Erfolg von 97% erreicht hat, was Gerätehersteller dazu veranlasst, temperaturstabile Formulierungen für den Export In Schwellenländer zu skalieren. Frühere Gentests steigern die Erkennung hereditärer Fälle und nähren die Nachfrage nach langfristiger Überwachung, während die politische Klarheit In den Vereinigten Staaten und Europa die Preisgestaltung stabilisiert. Asien-Pazifik verzeichnet das stärkste Wachstum, da China und Indien die pädiatrische Onkologie-Kapazität erweitern und Aufklärungskampagnen schnellere Überweisungen auslösen.

Wichtige Berichtsergebnisse

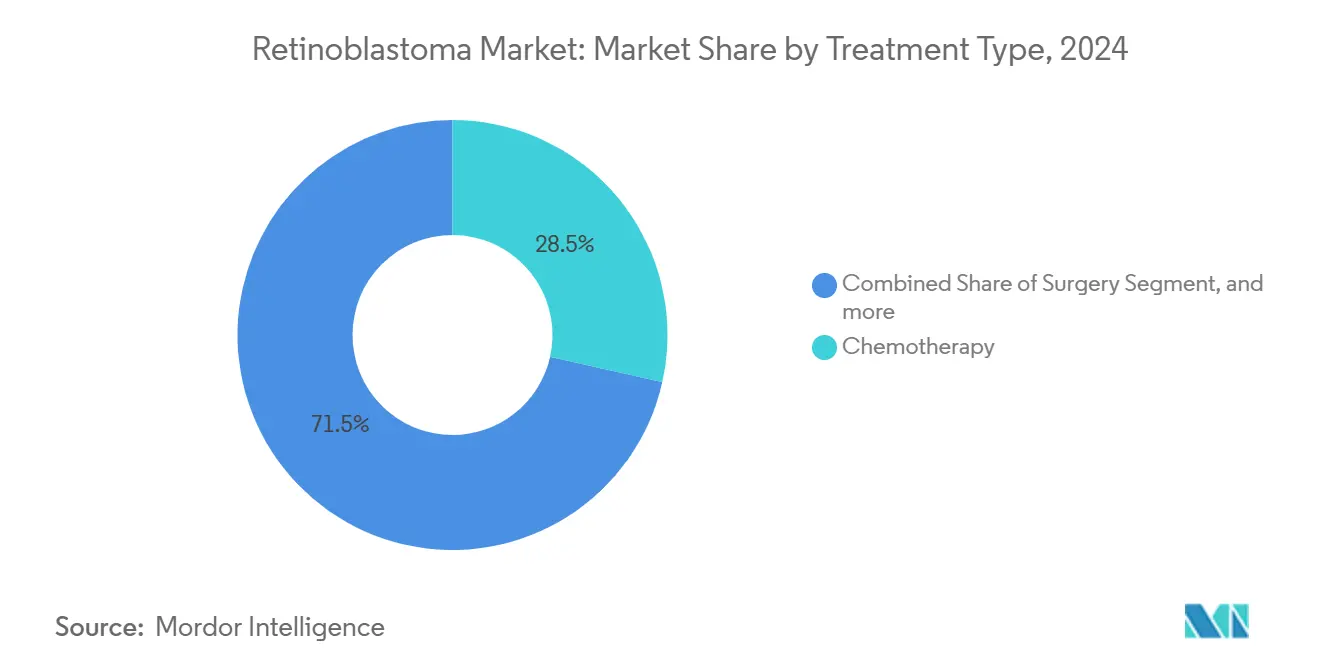

- Nach Behandlungsart führte die Chemotherapie mit 28,46% des Retinoblastom-Marktanteils im Jahr 2024; zielgerichtete und genbasierte Therapien werden voraussichtlich mit einer CAGR von 8,33% bis 2030 wachsen.

- Nach Kunst des Retinoblastoms hielt die nicht-hereditäre Erkrankung 59,82% Anteil der Retinoblastom-Marktgröße im Jahr 2024; hereditäre Fälle verzeichnen die schnellste CAGR von 6,97% bis 2030.

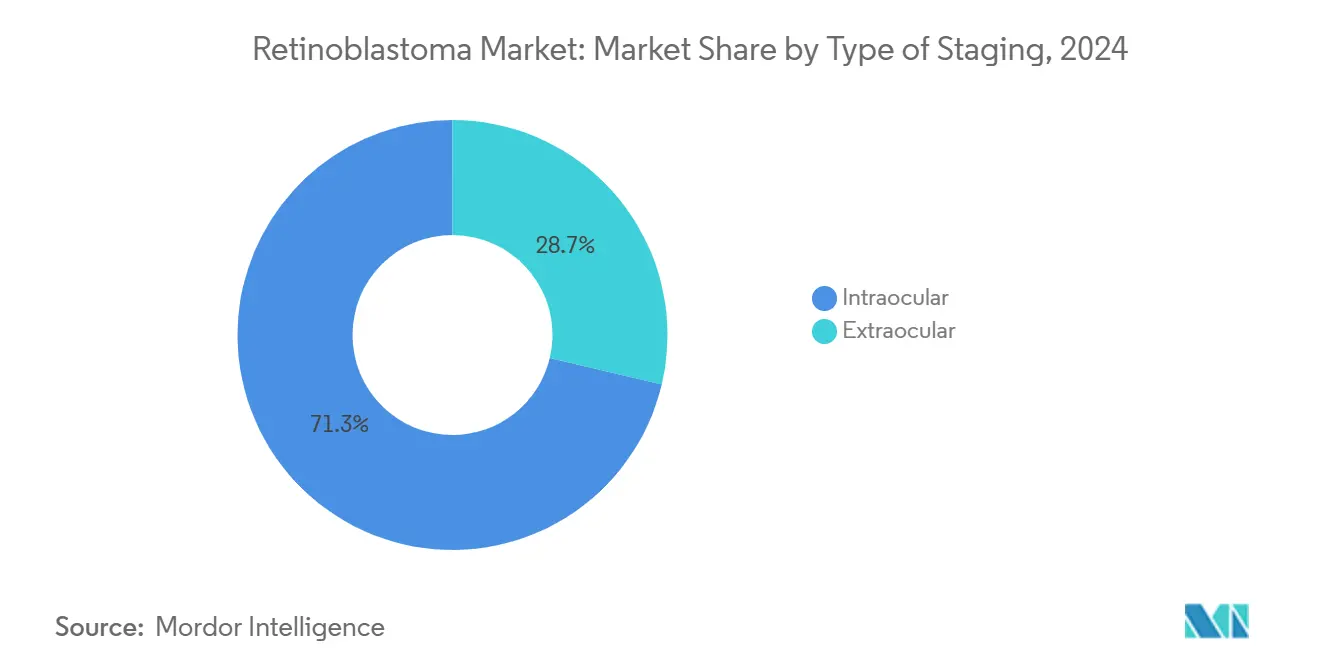

- Nach Kunst der Stadienbestimmung machte die intraokulare Erkrankung 71,27% Anteil der Retinoblastom-Marktgröße im Jahr 2024 aus und schreitet mit einer CAGR von 7,82% bis 2030 voran.

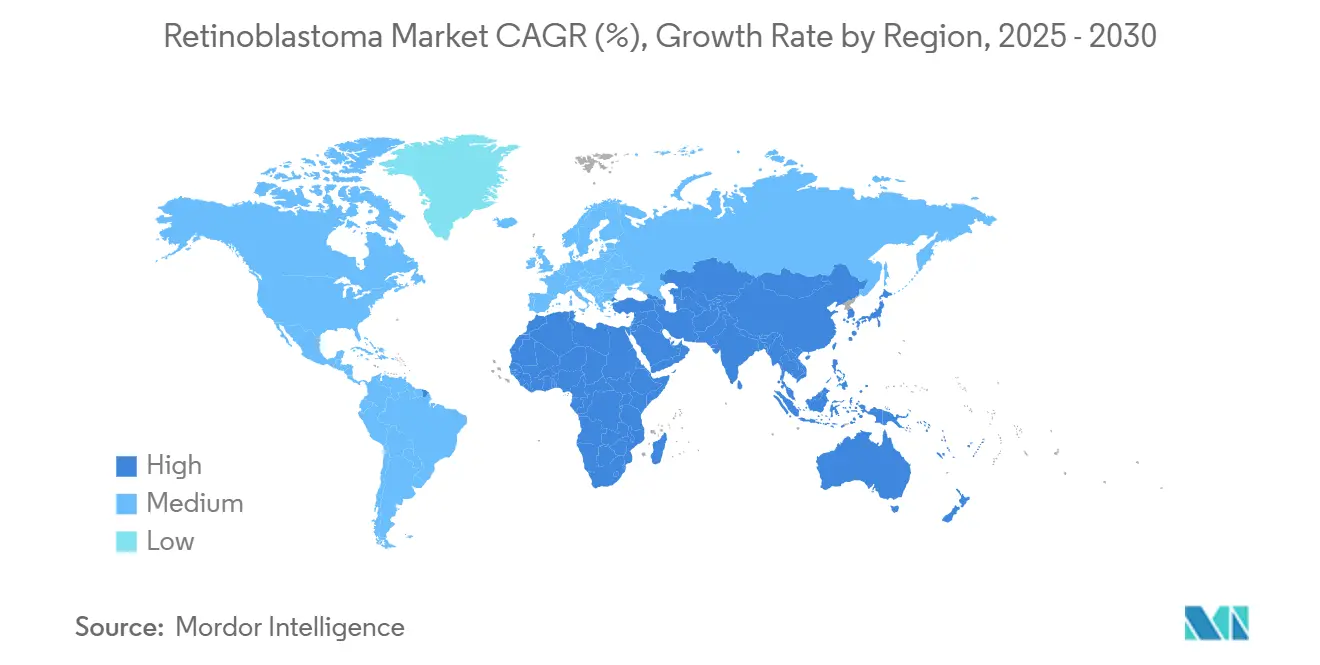

- Nach Geografie kommandierte Nordamerika 37,48% des Retinoblastom-Marktanteils im Jahr 2024, während Asien-Pazifik sich mit der höchsten CAGR von 9,23% bis 2030 ausdehnen wird.

Globale Retinoblastom-Behandlungsmarkt Trends und Einsichten

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Steigende Inzidenz und frühere Gendiagnose | +1.2% | Global; am größten In Asien-Pazifik und MEA | Mittelfristig (2-4 Jahre) |

| Zunehmender Erfolg der ophthalmischen Arterienchirurgie | +0.8% | Nordamerika und EU; wandert nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende öffentlich-Privat Aufklärungskampagnen | +0.6% | Asien-Pazifik Kern; Übertragung auf MEA | Langfristig (≥ 4 Jahre) |

| Erstattung für seltene Krankheiten und Anreize für Arzneimittel für seltene Krankheiten | +0.9% | Nordamerika und EU | Mittelfristig (2-4 Jahre) |

| KI-gestütztes Smartphone-Fundus-Screening In LMICs | +0.4% | Asien-Pazifik, MEA, Südamerika | Langfristig (≥ 4 Jahre) |

| Globale philanthropische Quersubventions-Arzneimittelprogramme | +0.3% | MEA und Südamerika | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz und frühere Gendiagnose

Verbesserte genetische Screening-Protokolle treiben die Markterweiterung voran, da Gesundheitssysteme Retinoblastom-Fälle früher im Krankheitsverlauf identifizieren. Das RB1-Screening bei Neugeborenen verkürzte das mittlere Diagnosealter von 30,5 Monaten auf unter 12 Monate In entwickelten Systemen, hob die Augenerhaltung über 80% und vergrößerte den hereditären Patientenpool.[1]Dimaras, \"genetisch Testen Reduces Age at Diagnose, \" BMC Pediatrics, bmcpediatrics.biomedcentral.com Bilaterale Präsentationen umfassen nun 46,7% der Überweisungen an Fachzentren und erweitern die Retinoblastom-Märkte für langfristige Bildgebung und Beratungsdienste. Diese diagnostische Beschleunigung übersetzt sich direkt In verbesserte Behandlungsergebnisse, mit Augenerhaltungsraten über 80%, wenn die Intervention vor extraokulärer Ausbreitung erfolgt.

Zunehmender Erfolg der ophthalmischen Arterienchirurgie

Über 658 Eingriffe erreichte die intraarterielle Chemotherapie 97% Katheter-Erfolg und 78,6% Augenrettung mit Komplikationen unter 1,1%.[2]Gobin, \"ophthalmisch Arterie Chemosurgery Outcomes, \" Netzhaut Fälle Und Brief Reports, journals.lww.com Alternativ Karotis-Wege erweitern die Berechtigung, wenn der ophthalmische Zugang schwierig ist, und globale Trainingsprogramme beschleunigen die Adoption und fügen dem Retinoblastom-Markt für Katheter-Systeme Tiefe hinzu. Alternativ Verabreichungswege über externe Karotisarterien bieten gleichwertige Wirksamkeit, wenn der primäre ophthalmische Arterien-Zugang sich als herausfordernd erweist, was die Behandlungszugänglichkeit bei verschiedenen anatomischen Präsentationen sicherstellt. Der Erfolg der Technik hat spezialisierte Trainingsprogramme global katalysiert, wobei sich die Katheterisierungs-Erfolgsraten von 80% auf 89,2% In den letzten Jahren verbesserten.

Wachsende öffentlich-private Aufklärungskampagnen

Dreiundzwanzig Asien-Pazifik- und Nahoststaaten betreiben nun Gemeinschafts-Screening-Netzwerke, die die diagnostische Verzögerung verkürzen und mehr intraokulare Fälle In die Behandlung leiten. Doch nur 39% der afghanischen Kinder, die nach Pakistan überwiesen wurden, erreichten die Versorgung, was logistische Barrieren trotz steigender Programmgröße unterstreicht. Bildungsinitiativen, die sich an Eltern und Kinderärzte richten, haben die frühe Symptomerkennung verbessert, obwohl kulturelle Barrieren und Kapazitätsbeschränkungen des Gesundheitssystems die Programmwirksamkeit In bestimmten Regionen weiterhin einschränken.

Erstattung für seltene Krankheiten und Anreize für Arzneimittel für seltene Krankheiten

Seit 2013 gewährten Regulatoren 569 Bezeichnungen für seltene pädiatrische Krankheiten, 18% onkologisch, und stimulierten Pipelines über vorrangige Bewertungsgutscheine.[3]de Vrueh, \"selten-Krankheit Designations Trend, \" Orphanet Journal von selten Krankheiten, ojrd.biomedcentral.com Aurions CED-Zelltherapie sicherte sich 2024 Durchbruchs- und RMAT-Status und verdeutlicht kürzere FDA-Wege. Europas langsamere Preisverhandlungen fördern ergebnisbasierte Verträge, da Unternehmen stabilen Retinoblastom-Marktzugang suchen.

Beschränkungen-Auswirkungsanalyse

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Hohe Kosten multimodaler Therapie | -1.1% | Global; am akutesten In LMICs | Mittelfristig (2-4 Jahre) |

| Risiko von Sehverlust nach der Behandlung schreckt Betreuer ab | -0.7% | Weltweit; kulturell variabel | Langfristig (≥ 4 Jahre) |

| Mangel an pädiatrischen Augenonkologie-Spezialisten | -0.9% | Global; ländliche und Entwicklungslücken | Langfristig (≥ 4 Jahre) |

| Kühlketten-Lücken für intraarterielle Chemo-Geräte | -0.5% | Asien-Pazifik, MEA, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten multimodaler Therapie

Kombinierte Protokollkosten übersteigen 100.000 USD pro geduldig und liegen außerhalb der öffentlichen Abdeckung In vielen LMICs. Indonesien fehlt immer noch die nationale Erstattung für intraarterielle Therapie trotz starker klinischer Daten. Die Finanzierung von Gentherapien stellt zusätzliche Komplexität dar, mit hohen Vorabkosten, die innovative Zahlungsmodelle einschließlich Risiko-Sharing-Vereinbarungen und ergebnisbasierter Verträge erforderlich machen, um den Patientenzugang zu gewährleisten und gleichzeitig die Nachhaltigkeit des Gesundheitssystems zu erhalten. Die wirtschaftliche Belastung erstreckt sich über direkte Behandlungskosten hinaus auf spezialisierte Einrichtungsanforderungen, geschultes persönlich und langfristige Nachsorge, was besonders herausfordernd für Gesundheitssysteme mit begrenzter pädiatrischer Onkologie-Infrastruktur ist.

Risiko von Sehverlust nach der Behandlung schreckt Betreuer ab

Carboplatin-Überwachung zeigt, dass 49% der Zyklen Dosisanpassungen benötigen, um innerhalb der Expositionsziele zu bleiben, was Toxizitätsbedenken hervorhebt, die elterliche Entscheidungen beeinflussen. Kulturelle Faktoren beeinflussen die Behandlungsakzeptanz, insbesondere In Regionen, wo Sehbehinderung erhebliche soziale Stigmata oder wirtschaftliche Auswirkungen für Familieneinheiten mit sich bringt. Die Entwicklung neuroprotektiver Therapien und verbesserter chirurgischer Techniken zielt darauf ab, diese Bedenken anzugehen, obwohl langfristige Sehergebnisse variabel bleiben und bei Behandlungsbeginn schwer vorhersagbar sind.

Segmentanalyse

Nach Behandlungsart: Zielgerichtete Therapien treiben Innovation voran

Chemotherapie behält die Vorherrschaft bei und hält 28,46% der Gesamtausgaben im Retinoblastom-Markt im Jahr 2024, dank etablierter Protokolle und Versicherer-Vertrautheit. Zielgerichtete und genbasierte Optionen wachsen mit 8,33% CAGR, angeheizt durch p53-MDMX- und HDAC-Inhibitoren, die höhere intraokulare Konzentrationen liefern, wenn sie subkonjunktival gegeben werden. Die Retinoblastom-Marktgröße für zielgerichtete Modalitäten wird voraussichtlich stetig steigen, da sich Sicherheitsprofile verbessern und Therapie bei Säuglingen ermöglichen. Strahlensegmente schrumpfen, da das Risiko von Sekundärmalignomen die Verwendung abhält, besonders bei hereditären Patienten.

Intraarterielle Chemotherapie dominiert Innovationsnarrationen. Augenrettung erreicht 78,6% bei komplexen Augen, und das Gesamtüberleben bleibt bei 100% In Fachzentren, was ihre Rolle als Frontline-Option zementiert. Die Nachfrage nach Mikrokathetern und gekühlten Melphalan-Injektionsmitteln vergrößert den globalen Retinoblastom-Markt-Fußabdruck trotz anhaltender Kühlketten-Lücken In Schwellenländern.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Art des Retinoblastoms: Hereditäre Fälle gewinnen an Dynamik

Nicht-hereditäre Erkrankung behielt den größten Anteil mit 59,82% der Gesamtausgaben im Jahr 2024, die üblicherweise als unilaterale Tumore mit geringerem langfristigem Überwachungsbedarf präsentieren. Hereditäre Fälle wachsen jedoch mit 6,97% CAGR, da universelle RB1-Tests präsymptomatische Säuglinge identifizieren und Märkte für MRT-Nachsorge und genetische Beratung erweitern. Bilaterale Tumore entstehen bei fast 90% der hereditären Patienten und erfordern komplexe multimodale Pläne und lebenslange Überwachung für Pinealoblastom.

Genetische Bildungsprogramme verbessern die Familienplanung und treiben die Aufnahme von Frühinterventions-Protokollen voran, verankern das hereditäre Segment als dynamischen Beitragszahler zur Gesamtexpansion des Retinoblastom-Marktes bis 2030.

Nach Art der Stadienbestimmung: Intraokulare Dominanz spiegelt frühe Erkennung wider

Intraokulare Fälle kontrollieren 71,27% des diagnostizierten Volumens und wachsen mit 7,82% CAGR, da KI-unterstütztes Fundus-Screening und Grundversorgungsbildung Überweisungswege verkürzen. Augenrettung bei Gruppe C- und D-Tumoren übertrifft 80%, wenn intraarterielle Therapie früh beginnt, schneidet Enukleationsraten und verstärkt die Nachfrage nach konservativer Behandlung.

Extraokuläre Erkrankung stellt immer noch eine kostenintensive Minderheit dar, die hochdosierte Chemotherapie, Bestrahlung und gelegentlich Exenteration erfordert und finanzielle Belastung für Gesundheitsbudgets verursacht. Laufende Aufklärungskampagnen zielen darauf ab, die Stadien-Mischung weiter In Richtung intraokulare Erkrankung zu verschieben, eine Veränderung, die den zukünftigen Retinoblastom-Markt für fokale und katheterbasierte Modalitäten vergrößert.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Geografische Analyse

Nordamerika hielt 37,48% des Retinoblastom-Marktes im Jahr 2024, unterstützt durch breite Versicherungsabdeckung für Arzneimittel für seltene Krankheiten und spezialisierte Augenonkologie-Einheiten. Augenerhaltung übertrifft 85%, doch nur 1.646 pädiatrische Augenspezialisten decken eine Bevölkerung von 76 Millionen Kindern ab, hinterlassen ländliche Lücken, die Tele-Onkologie-Projekte zu überbrücken versuchen.

Europa spiegelt Überlebensergebnisse wider, aber Erstattungsüberprüfungen umfassen oft vier Jahre und verlangsamen die Diffusion zielgerichteter Wirkstoffe. Asien-Pazifik ist die am schnellsten wachsende Region mit 9,23% CAGR; China und Indien beherbergen nun mehr als 50 dedizierte Zentren zusammen, obwohl Katheter-Labore und Kühlketten-Infrastruktur außerhalb von Tier-eins-Städten zurückbleiben. Indiens etwa 1.500 neue Fälle jährlich unterstreichen die Volumenchance, aber das Überleben reicht von 75,7% bis 92% je nach sozioökonomischem Status. Regierungszuschüsse subventionieren KI-basierte Screening-Pilotprojekte, die darauf ausgelegt sind, die mittlere Diagnoseverzögerung von 7,4 Monaten auf unter 4 Monate bis 2030 zu verkürzen.

Der Nahe Osten, Afrika und Lateinamerika schreiten stetig voran, verzeichnen aber immer noch höhere extraokuläre Inzidenz. Philanthropische Überweisungen an regionale Zentren In Jordanien, Pakistan und Südafrika behandeln mehrere hundert Kinder jährlich, aber Visa- und Kostenbarrieren beschränken das Ausmaß. Tragbare Angiografie-Einheiten und ergebnisverknüpfte Arzneimittel-Spendeprogramme gewinnen Traktion, da Unternehmen den Retinoblastom-Markt-Fußabdruck In unterversorgten Gebieten erweitern möchten.

Wettbewerbslandschaft

Der Retinoblastom-Behandlungsmarkt ist moderat wettbewerbsfähig aufgrund der Präsenz von Unternehmen, die sowohl global als auch regional tätig sind. Der Retinoblastom-Markt zeigt moderate Konzentration: globale pharmazeutische Führungsunternehmen vertreiben systemische Chemotherapien, während Nischen-Biotechs Gentherapien, Präzisionsinhibitoren und Arzneimittel-Geräte-Kombinationen verfolgen. Drei bemerkenswerte Wettbewerbsthemen stechen hervor.

Erstens ist die Geräte-Arzneimittel-Integration entscheidend. Unternehmen, die Mikrokatheter, temperaturkontrollierte Infusionspumpen und gekühltes Melphalan liefern, behalten Verhandlungsmacht bei, da Zentren oft Gerätebeschaffung mit Arzneimittelkäufen bündeln. Diese Lieferanten erweitern Serviceverträge, die Vor-Ort-Schulungen umfassen, und steigern Kundenbindung im Retinoblastom-Markt.

Zweitens differenziert Datenanalyse Marktteilnehmer. KI-gestützte Diagnoseplattformen arbeiten nun mit Krankenhäusern zusammen, um Fundus-Bilder aus Grundversorgungsumgebungen zu triagieren und Überweisungsleads zu generieren, die Behandlungszentren speisen. Unternehmen, die solche Plattformen bereitstellen, sichern longitudinale Datensätze, die für real-Welt-Beweis-Einreichungen wertvoll sind und Erstattungsargumente verstärken.

Drittens bleibt die Konsolidierung aktiv. Cencora zahlte 4,6 Milliarden USD für Retina Consultants von Amerika im November 2024 und fügte fast 300 Netzhautspezialisten In 23 Staaten hinzu und stärkte integrierte Versorgungskapazitäten. Merck folgte mit der Übernahme von EyeBio für bis zu 3 Milliarden USD und beleuchtete die strategische Bedeutung von Netzhaut-Pipelines. Diese Bewegungen intensivieren den Wettbewerb um Spezialistentalent und klinische Studienzentren und formen zukünftige Retinoblastom-Markt-Eintrittsbarrieren.

Retinoblastom-Behandlungsbranche Führungsunternehmen

-

Baxter International, Inc.

-

Pfizer, Inc.

-

Johnson & Johnson

-

Novartis AG

-

GlaxoSmithKline plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: Cencora kündigte die Übernahme von Retina Consultants von Amerika für 4,6 Milliarden USD an und erweiterte sein Fachdienste-Netzwerk um fast 300 Netzhautspezialisten In 23 Staaten. Die Transaktion stärkt Cencoras Position In der Netzhautversorgung und verbessert ihre klinischen Forschungskapazitäten mit 40 Studienzentren und 400 Forschungsmitarbeitern.

- Juli 2024: Die Europäische Kommission genehmigte Roches Vabysmo (Faricimab) zur Behandlung von Sehbeeinträchtigung aufgrund von Netzhautvenenokklusion und markierte die erste bispezifische Antikörper-Genehmigung für Augenbedingungen In Europa. Die Genehmigung erweitert Behandlungsoptionen für Netzhauterkrankungen und demonstriert erweiterte Dosierungsintervall-Fähigkeiten.

- Juni 2024: Die FDA gewährte Aurions CED-Zelltherapie zur Retinoblastom-Behandlung Breakthrough-Therapie-Bezeichnung und RMAT-Status und beschleunigte Entwicklungs- und Überprüfungsprozesse für diesen regenerativen Medizinansatz. Die Bezeichnung erkennt bedeutenden ungedeckten medizinischen Bedarf und therapeutisches Potenzial an.

- Mai 2024: Merck vollendete die Übernahme von EyeBio für bis zu 3 Milliarden USD und erhielt Zugang zum Restoret-Arzneimittelkandidaten für Netzhauterkrankungen einschließlich diabetischem Makulaödem. Der Deal umfasst 1,3 Milliarden USD Vorabzahlung und 1,7 Milliarden USD In Meilensteinzahlungen.

Globaler Retinoblastom-Behandlungsmarkt Berichtsumfang

Gemäß dem Umfang des Berichts ist Retinoblastom eine seltene Kunst von Augenkrebs, der sich normalerweise In der frühen Kindheit entwickelt, typischerweise vor dem Alter von 5 Jahren. Das häufigste Symptom des Retinoblastoms ist eine sichtbare Weißfärbung In der Pupille, genannt Katzenaugenreflex oder Leukokorie.

Der Retinoblastom-Behandlungsmarkt ist segmentiert nach Behandlungsart (Chirurgie, Strahlentherapie, Lasertherapie, Kryotherapie, Chemotherapie und Knochenmarktransplantation/Stammzelltransplantation), Kunst des Retinoblastoms (Nicht-hereditäres Retinoblastom und Hereditäres Retinoblastom), Kunst der Stadienbestimmung (Intraokulares Retinoblastom und Extraokuläres Retinoblastom) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder In wichtigen Regionen weltweit. Der Bericht bietet den Wert (USD Million) für die oben genannten Segmente.

| Chirurgie | |

| Strahlentherapie | Externe Bestrahlung |

| Brachytherapie | |

| Lasertherapie | |

| Kryotherapie | |

| Chemotherapie | Systemisch IV |

| Intraarterielle | |

| Zielgerichtete und genbasierte Therapie | |

| Knochenmark-/Stammzelltransplantation |

| Nicht-hereditäres Retinoblastom |

| Hereditäres Retinoblastom |

| Intraokulär |

| Extraokulär |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Restlicher Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Restlicher Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach Behandlungsart | Chirurgie | |

| Strahlentherapie | Externe Bestrahlung | |

| Brachytherapie | ||

| Lasertherapie | ||

| Kryotherapie | ||

| Chemotherapie | Systemisch IV | |

| Intraarterielle | ||

| Zielgerichtete und genbasierte Therapie | ||

| Knochenmark-/Stammzelltransplantation | ||

| Nach Art des Retinoblastoms | Nicht-hereditäres Retinoblastom | |

| Hereditäres Retinoblastom | ||

| Nach Art der Stadienbestimmung | Intraokulär | |

| Extraokulär | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Restlicher Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie Groß ist der aktuelle Retinoblastom-Markt?

Der Retinoblastom-Markt wird auf 1,93 Milliarden USD im Jahr 2025 bewertet und soll bis 2030 2,41 Milliarden USD erreichen.

Welches Behandlungssegment wächst am schnellsten?

Zielgerichtete und genbasierte Therapien expandieren mit einer CAGR von 8,33% bis 2030, da Präzisionsinhibitoren und Gentherapien In die klinische Praxis übergehen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Asien-Pazifik verzeichnet eine CAGR von 9,23% aufgrund der Erweiterung der pädiatrischen Onkologie-Kapazität, staatlich finanzierten Aufklärungsmaßnahmen und breiterer Adoption intrarterieller Chemotherapie.

Wie erfolgreich ist die intraarterielle Chemotherapie?

Über 658 dokumentierte Eingriffe erreichte die intraarterielle Therapie 97% Katheter-Erfolg und rettete 78,6% der zuvor zur Entfernung vorgesehenen Augen, mit Komplikationen unter 1,1%.

Was sind die Hauptbarrieren für die Behandlung In Ländern mit niedrigem Einkommen?

Hohe multimodale Therapiekosten, Mangel an pädiatrischen Augenonkologie-Spezialisten und Kühlketten-Lücken für Chemotherapie-Geräte begrenzen den Zugang.

Wie beeinflussen Anreize für Arzneimittel für seltene Krankheiten den Markt?

Vorrangige Bewertungsgutscheine und Bezeichnungen für seltene Krankheiten beschleunigen Entwicklungszeitpläne und fördern Investitionen, erweitern die Pipeline präziser Retinoblastom-Behandlungen.

Seite zuletzt aktualisiert am: