Größe des indonesischen Wohnimmobilienmarktes

| Studienzeitraum | 2020 - 2029 |

| Basisjahr für die Schätzung | 2023 |

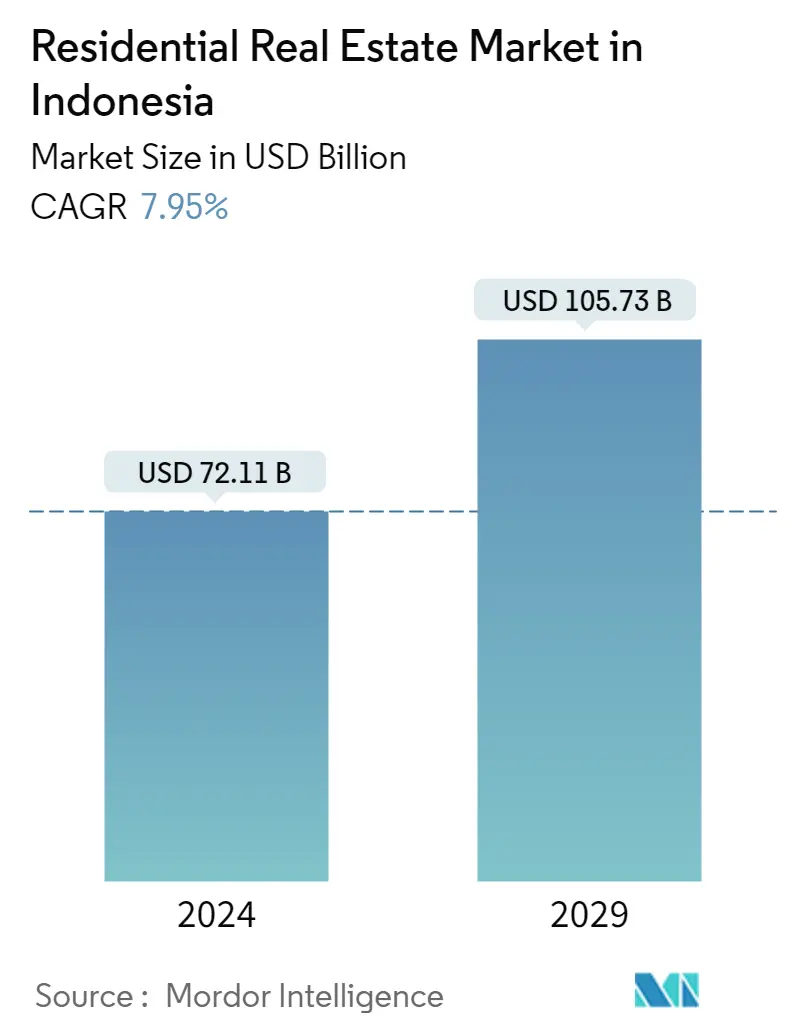

| Marktgröße (2024) | USD 72.11 Milliarden |

| Marktgröße (2029) | USD 105.73 Milliarden |

| CAGR(2024 - 2029) | 7.95 % |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Analyse des Wohnimmobilienmarktes in Indonesien

Die Marktgröße des Wohnimmobilienmarktes in Indonesien wird im Jahr 2024 auf 72,11 Milliarden US-Dollar geschätzt und soll bis 2029 105,73 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 7,95 % im Prognosezeitraum (2024–2029) entspricht.

Die COVID-19-Pandemiekrise hat den Wohnimmobiliensektor schwer erschüttert, was aufgrund der Größe des Sektors und seiner starken Verflechtung mit der Realwirtschaft künftig erhebliche Auswirkungen auf die makrofinanzielle Stabilität haben könnte. Mithilfe einer neuartigen Methodik quantifiziert dieses Papier Schwachstellen im Wohnsektor und analysiert die verfügbaren politischen Instrumente zur Minderung der damit verbundenen Risiken.

Es wird erwartet, dass die Nachfrage nach dem Immobilienmarkt durch die günstige demografische Zusammensetzung Indonesiens, die zunehmende Urbanisierung, das steigende Pro-Kopf-Einkommen der Menschen und eine beträchtliche junge Bevölkerung im Land angetrieben wird, die in den nächsten Jahren als Erstkäufer von Eigenheimen auftreten wird. Mittlerweile konzentrieren sich immer mehr Entwickler auf den Bau erschwinglicher Wohnungen im mittleren bis niedrigen Segment, die sich an echte Eigenheimkäufer richten. Dies hat auch den Wettbewerb zwischen solchen Produkten verschärft und wird voraussichtlich in naher Zukunft anhalten.

Indonesien wird zu einer neuen Wirtschaftsmacht in Südostasien werden und mehr Einzelinvestoren und Unternehmen aus dem Ausland anziehen. Immer mehr ausländische Käufer, insbesondere aus China, erkennen Investitionsmöglichkeiten auf dem indonesischen Immobilienmarkt. Die jüngste von der Bank Indonesia durchgeführte Preisumfrage für Wohnimmobilien ergab ein moderates Preiswachstum für Wohnimmobilien im dritten Quartal 2021, was durch einen Anstieg des Residential Property Price Index (RPPI) um 1,41 % (im Jahresvergleich) bestätigt wurde, der sich von 1,49 % (im Jahresvergleich) verlangsamte. in der Vorperiode.

Trends auf dem indonesischen Wohnimmobilienmarkt

Jakarta entwickelt sich zu einem erstklassigen Mietmarkt

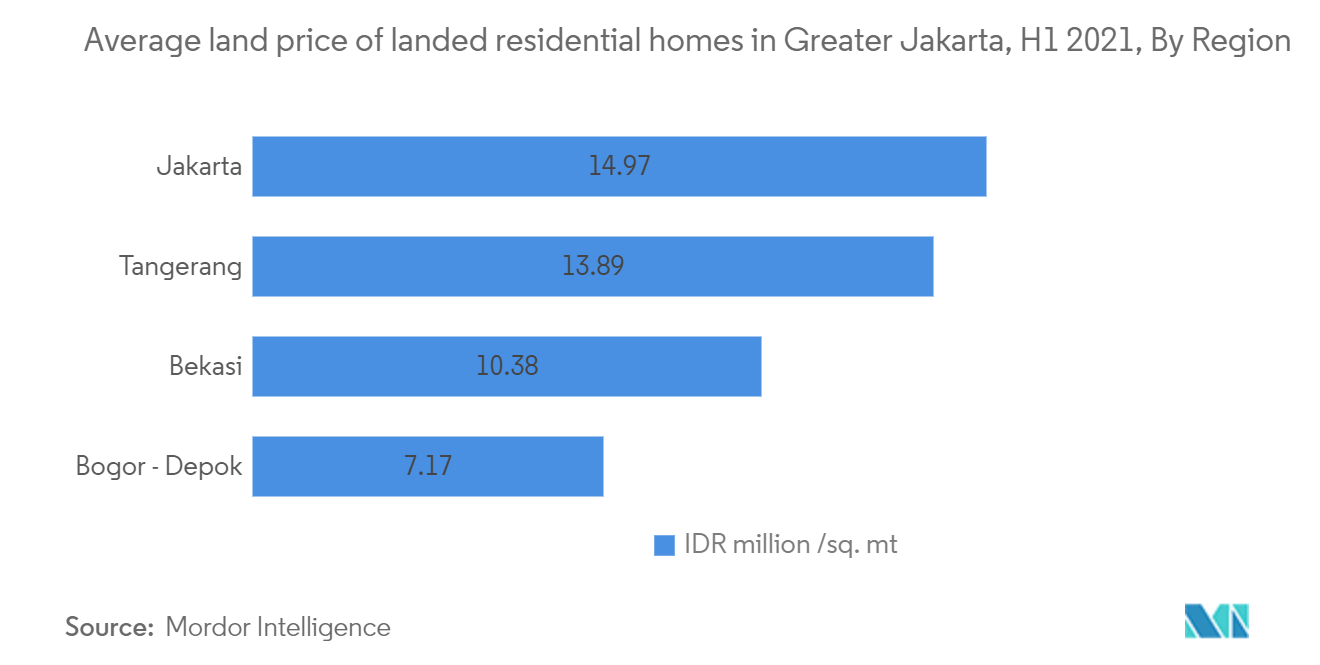

Trotz des rasanten Wachstums des indonesischen Immobilienmarktes in den letzten Jahren gehören Häuser und Wohnungen immer noch zu den günstigsten in der Region. Marktschätzungen zufolge beträgt der Durchschnittspreis für eine 120 m² große Immobilie in Jakarta 2.692 USD pro m² und ist damit deutlich günstiger als an den Top-Standorten in Malaysia, Kambodscha, den Philippinen und Thailand. Steigende verfügbare Einkommen und die Abwanderung von Indonesiern nach Jakarta auf der Suche nach besseren Arbeitsplätzen machen Jakarta zu einem attraktiven Mietmarkt für Käufer und Investoren. Berichten zufolge gehört Indonesien zu den Ländern, in denen Kauf-zu-Vermietung-Immobilien die höchsten Renditen erzielen.

Es wird erwartet, dass staatliche Anreize den Trend zu Wohnungsbaubeginnen im Land ankurbeln werden

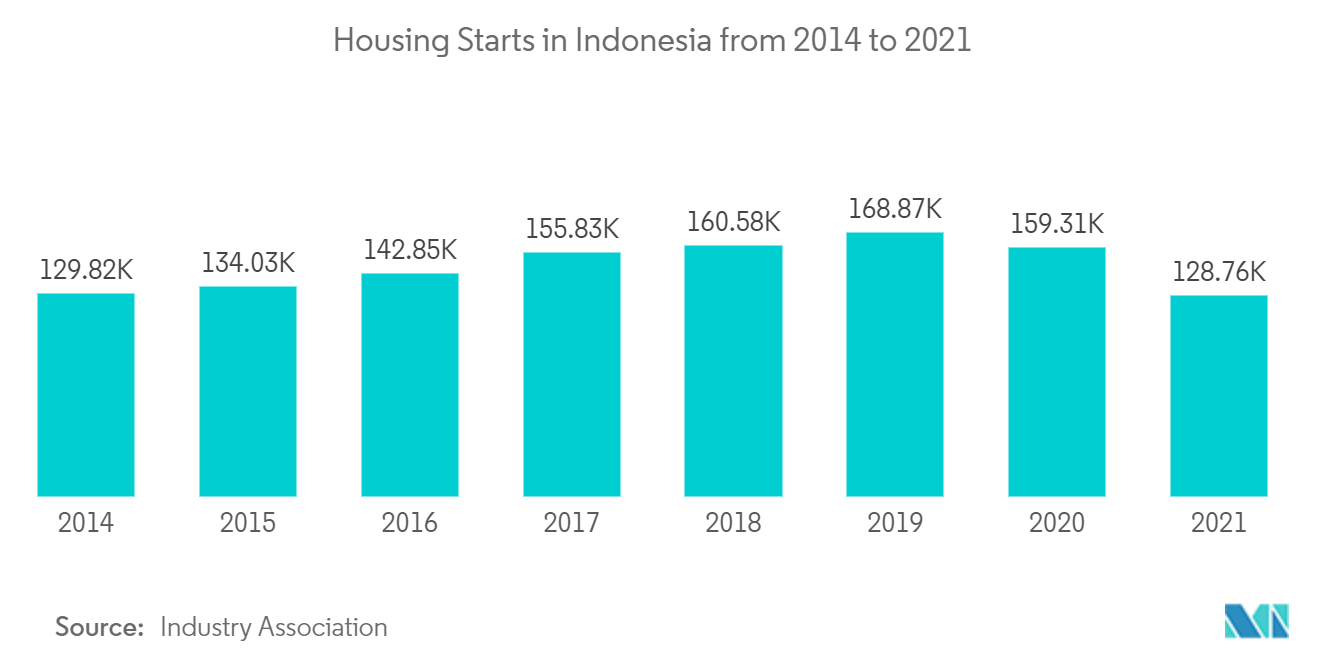

Schätzungen zufolge gingen die Baubeginne im Wohnungsbau in Indonesien im Jahr 2021 im Vergleich zum Vorjahr um fast 10 % zurück. Im Jahr 2020 gingen die Baubeginne im Wohnungsbau im Vergleich zu 2019 um 5,6 % zurück. Kleine Immobilien führten den Nachfrageanstieg an, gefolgt von mittelgroßen Häusern und großen Häusern. Um die Immobiliennachfrage zu decken, hat die indonesische Regierung mehrere Maßnahmen ergriffen, darunter die Senkung der Leitzinsen, die Gewährung von Steueranreizen für indonesische REITs, die Lockerung der Beschränkungen für individuelles ausländisches Eigentum und die Erhöhung der Beleihungsquote.

Die Regierung erhöhte außerdem die Preisschwelle für Luxusimmobiliensteuern, um den Kauf von Eigenheimen in Indonesien zu fördern. Die Steuer von 20 % wird nun nur auf den Kauf von Grundstücken oder Wohnungen im Wert von mindestens 30 Milliarden IDR (2,10 Millionen US-Dollar) erhoben. Es wird erwartet, dass die staatliche Unterstützung des Wohnungsbausektors im Prognosezeitraum zu einem Anstieg der Immobilienverkäufe im Land führen wird.

Überblick über die indonesische Wohnimmobilienbranche

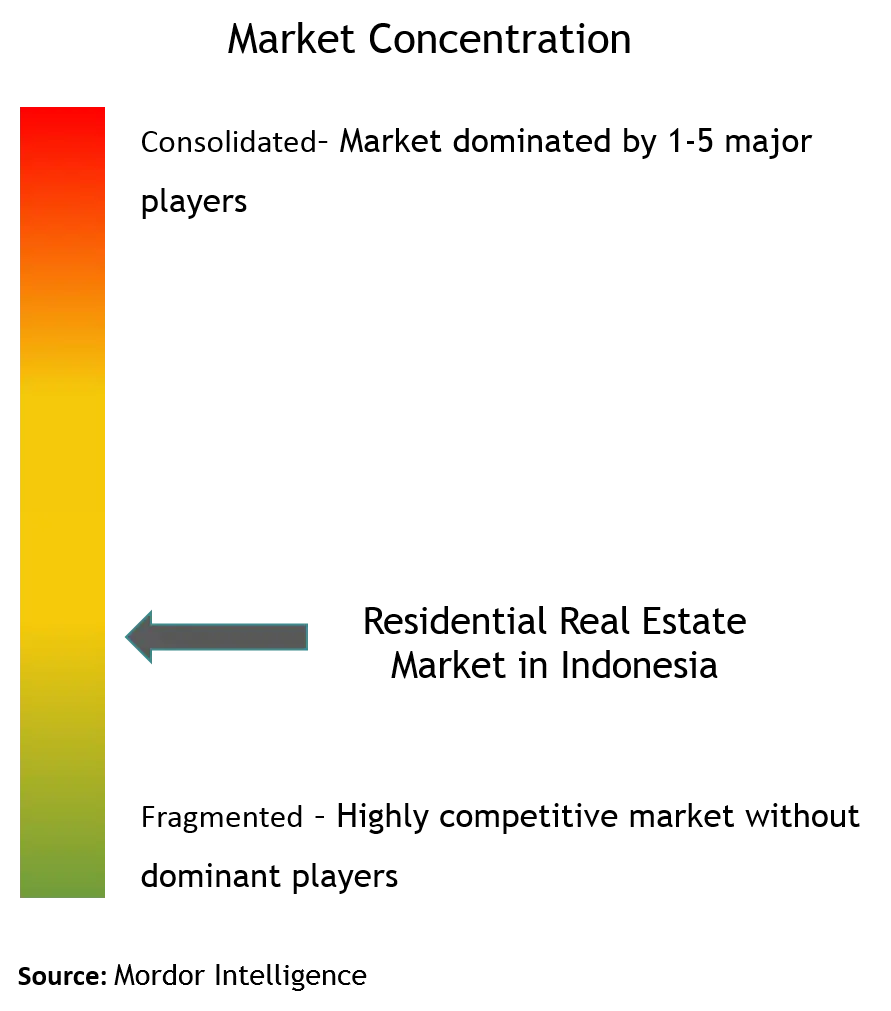

Der indonesische Wohnimmobilienmarkt ist hart umkämpft. Der Markt ist stark fragmentiert. Zu den wichtigsten Akteuren auf dem Markt gehören Agung Podomoro Land, Sinar Mas Land, Ciptura Group und Tokyu Land Indonesia. Aufgrund der steigenden Internetdurchdringung und der zunehmenden Ausweitung des E-Commerce passen sich die Akteure auch den technologischen Trends an.

Marktführer für Wohnimmobilien in Indonesien

-

Agung Podomoro Land

-

Lippo Homes

-

Sinar Mas Land

-

Ciputra Group

-

Duta Anggada Realty

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Nachrichten zum indonesischen Wohnimmobilienmarkt

Oktober 2021 Perum Perumnas und PT Perkebunan Nusantara II (PTPN II) konzentrieren sich auf Synergien bei der Entwicklung eines Wohngebiets mit einem integrierten neuen Township-Konzept in Deli Serdang, Nord-Sumatra. Diese Zusammenarbeit wird dann von einer Tochtergesellschaft, nämlich PT Propernas Nusa Dua, für die Entwicklung des Stadtgebiets Nusa Dua Bekala Mandiri verwaltet.

September 2021 Agung Podomoro eröffnet seinen neuesten Wohnkomplex Bukit Podomoro Jakarta, der Ruhe inmitten der Hektik der Hauptstadt bringt. Diese luxuriöse und exklusive Residenz erstreckt sich über eine Fläche von 9,6 Hektar auf der Ostseite von Jakarta.

Indonesien-Marktbericht für Wohnimmobilien – Inhaltsverzeichnis

1. Einführung

1.1 Studienannahmen

1.2 Umfang der Studie

2. Forschungsmethodik

3. Zusammenfassung

4. Markteinblicke

4.1 Aktuelles Wirtschaftsszenario und Verbraucherstimmung

4.2 Trends beim Kauf von Wohnimmobilien – sozioökonomische und demografische Einblicke

4.3 Regierungsinitiativen, regulatorische Aspekte für den Wohnimmobiliensektor

4.4 Einblicke in die Größe der Immobilienkredite und Beleihungstrends

4.5 Einblicke in das Zinsregime für die allgemeine Wirtschaft und Immobilienkredite

4.6 Einblicke in die Mietrendite im Wohnimmobiliensegment

4.7 Einblicke in die Kapitalmarktdurchdringung und REIT-Präsenz in Wohnimmobilien

4.8 Einblicke in bezahlbare Wohnraumunterstützung durch staatliche und öffentlich-private Partnerschaften

4.9 Einblicke in Immobilientechnologie und Startups, die im Immobiliensegment tätig sind (Vermittlung, soziale Medien, Facility Management, Immobilienverwaltung)

4.10 Auswirkungen von COVID-19 auf den Markt

4.11 Marktdynamik

4.11.1 Treiber

4.11.2 Einschränkungen

4.11.3 Gelegenheiten

5. Marktsegmentierung

5.1 Nach Typ

5.1.1 Eigentumswohnungen und Wohnungen

5.1.2 Villen und Landhäuser

5.2 Nach Schlüsselstädten

5.2.1 Jakarta

5.2.2 Großraum Surabaya

5.2.3 Semarang

5.2.4 Rest von Indonesien

6. Wettbewerbslandschaft

6.1 Überblick

6.2 Firmenprofile

6.2.1 Agung-Podomoro-Land

6.2.2 Lippo-Häuser

6.2.3 Sinar Mas Land

6.2.4 Ciputra-Gruppe

6.2.5 Anggada Realty-Botschafter

6.2.6 PP-Eigenschaft

6.2.7 Tokyu Land Indonesien

6.2.8 JABABEKA

6.2.9 PT Pakuwon Jati

6.2.10 Binakarya Propertindo Group*

7. Zukunft des Marktes und Analystenempfehlungen

8. Haftungsausschluss

9. Über uns

Segmentierung der indonesischen Wohnimmobilienbranche

Ziel dieses Berichts ist es, eine detaillierte Analyse des indonesischen Wohnimmobilienmarktes bereitzustellen. Der Schwerpunkt liegt auf der Marktdynamik, technologischen Trends, Erkenntnissen, Regierungsinitiativen im Wohnimmobiliensektor und den Auswirkungen von COVID-19 auf den Markt. Außerdem werden die wichtigsten Marktteilnehmer und die Wettbewerbslandschaft auf dem indonesischen Wohnimmobilienmarkt analysiert. Der Wohnimmobilienmarkt in Indonesien ist nach Typ (Eigentumswohnungen und Wohnungen, Villen und Landhäuser) und Schlüsselstädten (Jakarta, Großraum Surabaya, Semarang und Rest Indonesiens) segmentiert. Der Bericht bietet Marktgröße und Prognosen für den indonesischen Wohnimmobilienmarkt im Wert (in Milliarden US-Dollar) für alle oben genannten Segmente.

| Nach Typ | ||

| ||

|

| Nach Schlüsselstädten | ||

| ||

| ||

| ||

|

Häufig gestellte Fragen zur Marktforschung für Wohnimmobilien in Indonesien

Wie groß ist der indonesische Wohnimmobilienmarkt?

Es wird erwartet, dass der indonesische Wohnimmobilienmarkt im Jahr 2024 72,11 Milliarden US-Dollar erreichen und bis 2029 mit einer jährlichen Wachstumsrate von 7,95 % auf 105,73 Milliarden US-Dollar wachsen wird.

Wie groß ist der indonesische Wohnimmobilienmarkt derzeit?

Im Jahr 2024 wird der indonesische Wohnimmobilienmarkt voraussichtlich 72,11 Milliarden US-Dollar erreichen.

Wer sind die Hauptakteure auf dem indonesischen Wohnimmobilienmarkt?

Agung Podomoro Land, Lippo Homes, Sinar Mas Land, Ciputra Group, Duta Anggada Realty sind die größten Unternehmen, die auf dem Wohnimmobilienmarkt in Indonesien tätig sind.

Welche Jahre deckt dieser indonesische Wohnimmobilienmarkt ab und wie groß war der Markt im Jahr 2023?

Im Jahr 2023 wurde die Größe des indonesischen Wohnimmobilienmarktes auf 66,80 Milliarden US-Dollar geschätzt. Der Bericht deckt die historische Marktgröße des indonesischen Wohnimmobilienmarkts für die Jahre 2020, 2021, 2022 und 2023 ab. Der Bericht prognostiziert auch die Größe des indonesischen Wohnimmobilienmarkts für die Jahre 2024, 2025, 2026, 2027, 2028 und 2029.

Bericht zur indonesischen Wohnimmobilienbranche

Statistiken für den Marktanteil, die Größe und die Umsatzwachstumsrate von Wohnimmobilien in Indonesien im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die Analyse von Wohnimmobilien in Indonesien umfasst eine Marktprognose bis 2029 und einen historischen Überblick. Holen Sie sich ein Beispiel dieser Branchenanalyse als kostenlosen PDF-Download.

Wohnimmobilienmarkt in Indonesien Schnappschüsse melden