Marktgröße und Marktanteil des deutschen Wohnimmobilienmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

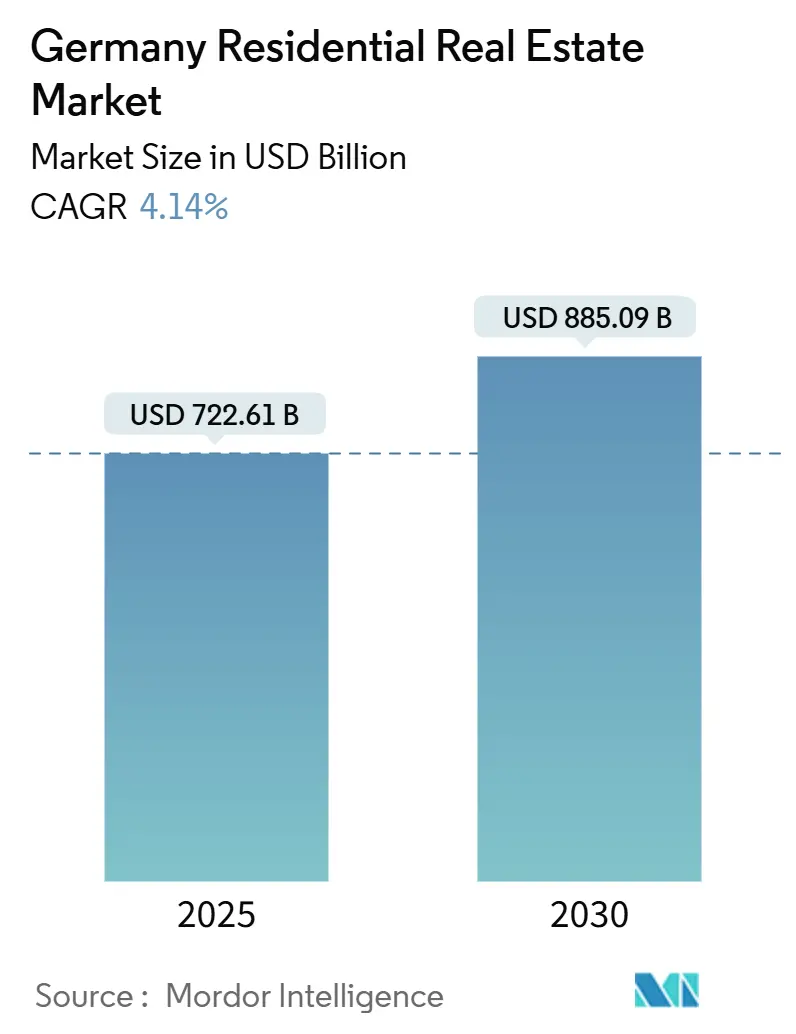

| Marktgröße (2025) | 722.61 Milliarden US-Dollar |

| Marktgröße (2030) | 885.09 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.14% CAGR |

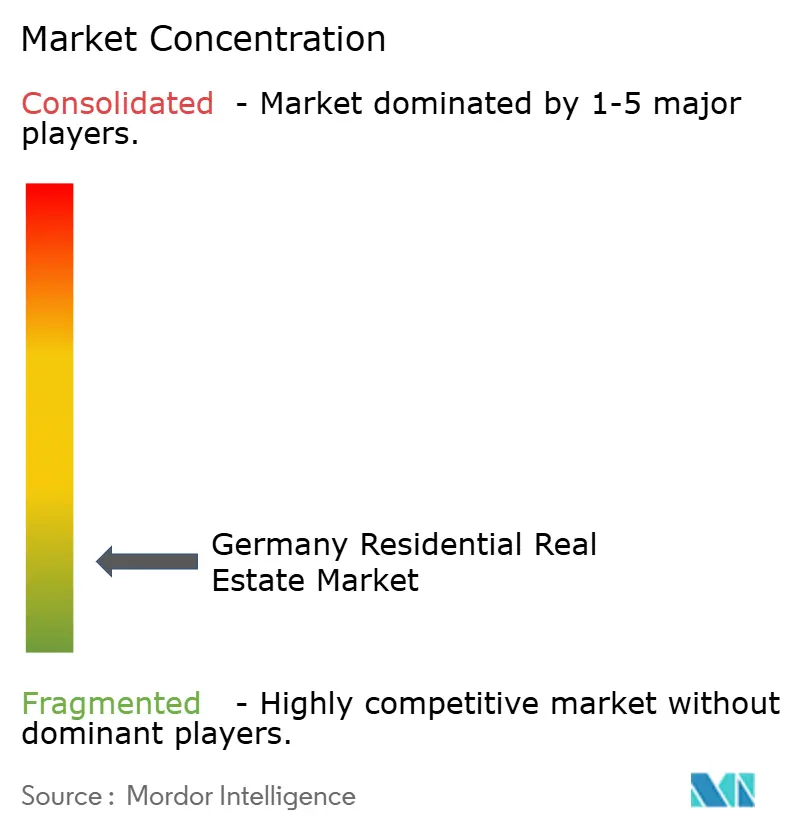

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Wohnimmobilienmarkts von Mordor Intelligenz

Der deutsche Wohnimmobilienmarkt erreichte 722,61 Milliarden USD im Jahr 2025 und wird voraussichtlich auf 885,09 Milliarden USD bis 2030 expandieren, was eine CAGR von 4,14% widerspiegelt und die stetige Erholung des Sektors vom Abschwung 2023-2024 bestätigt. Steigende Urbanisierung, anhaltende Wohnungsknappheit und unterstützende Anreize für grünes Bauen überwiegen weiterhin die anhaltenden Baukosteninflationspressionen und positionieren den deutschen Wohnimmobilienmarkt für dauerhaftes, politisch unterstütztes Wachstum. Institutionelle Kapitalzuflüsse In Build-Zu-Rent-Systeme, Seniorenwohnanlagen und energieeffiziente Entwicklungen verstärken die Gesamtresilienz, während demografische Vielfalt-insbesondere internationale Migration-die Nachfrage breit aufgestellt hält. Entwicklermargen bleiben durch Kostensteigerungen unter Druck, doch KfWs erweiterte niedrigverzinsliche Finanzierungskanäle Dämpfen die Bilanzen und beschleunigen ESG-konforme Projekte.

Wichtige Erkenntnisse des Berichts

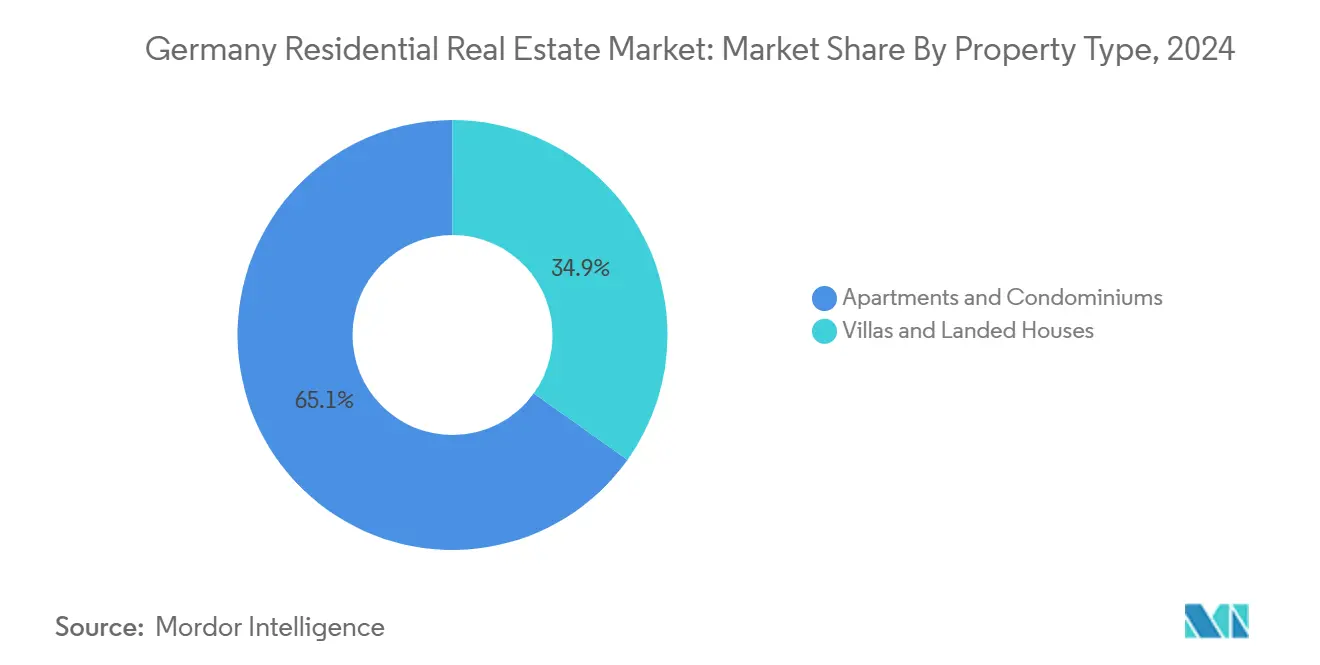

- Nach Immobilientyp führten Wohnungen und Eigentumswohnungen mit 65,12% Marktanteil im deutschen Wohnimmobilienmarkt 2024; Villen und EinfamilienhäBenutzer werden voraussichtlich mit einer CAGR von 4,31% bis 2030 wachsen.

- Nach Preisklasse beherrschte das mittlere Segment 47,12% der Marktgröße des deutschen Wohnimmobilienmarkts 2024, während erschwinglicher Wohnraum mit einer CAGR von 4,34% bis 2030 voranschreitet.

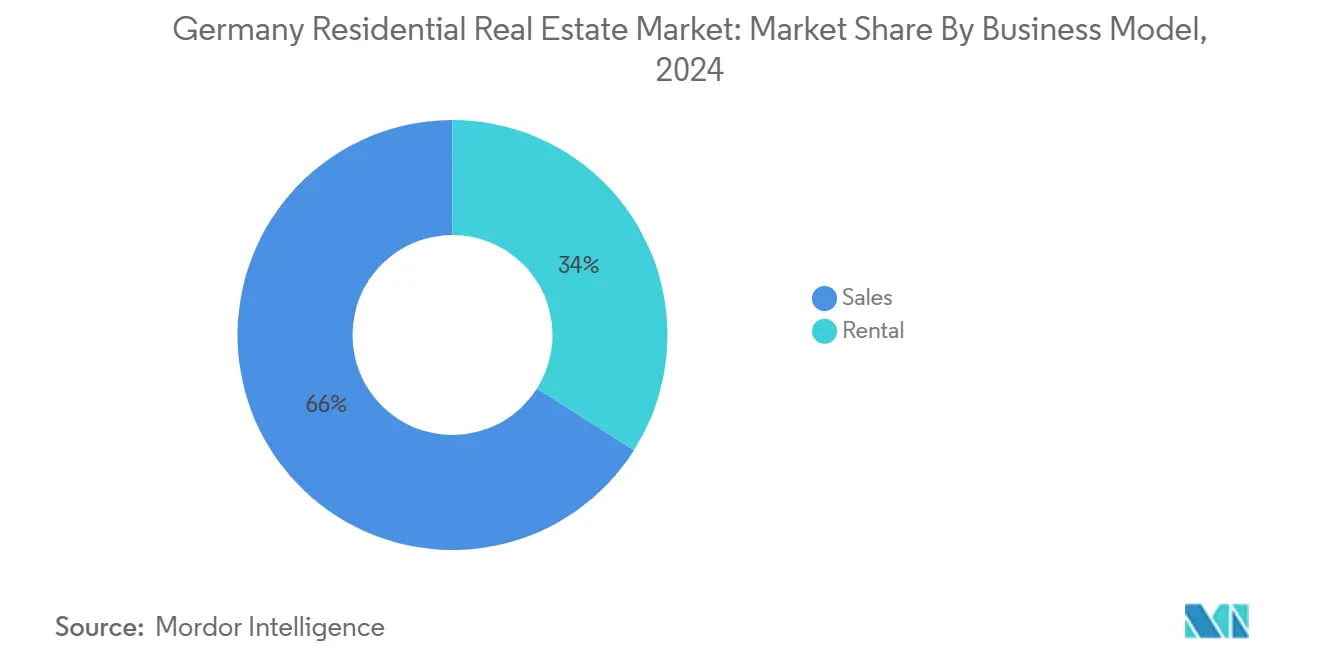

- Nach Geschäftsmodell hielten Verkaufstransaktionen 66% des deutschen Wohnimmobilienmarkts 2024, während Vermietungsaktivitäten mit einer CAGR von 4,51% bis 2030 expandieren werden.

- Nach Verkaufsart machten Sekundärmarktgeschäfte 71% des deutschen Wohnimmobilienmarkts 2024 aus, während Primärmarkttransaktionen voraussichtlich mit einer CAGR von 4,55% bis 2030 wachsen werden.

- Nach Geografie machte Berlin 14,8% des deutschen Wohnimmobilienmarkts 2024 aus; Leipzig verzeichnet die schnellste CAGR-Prognose von 4,6% bis 2030.

Trends und Einblicke des deutschen Wohnimmobilienmarkts

Treiber-Einflussanalyse

| Treiber | ( ~ ) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Zeitrahmen des Einflusses |

|---|---|---|---|

| Steigende Urbanisierung und Einpersonenhaushalte | +0.8% | Berlin, München, Hamburg | Mittelfristig (2-4 Jahre) |

| ESG-Regulierung & KfW-Subventionen | +0.6% | Bayern, Baden-Württemberg | Langfristig (≥ 4 Jahre) |

| Zustrom hochqualifizierter Migranten | +0.5% | Berlin, München, Frankfurt | Kurzfristig (≤ 2 Jahre) |

| Demografische Alterung | +0.4% | Ländliche ostdeutsche Regionen | Langfristig (≥ 4 Jahre) |

| Build-Zu-Rent Institutionelle Investitionen erschließen mittleres Angebot | +0.3% | Große Ballungsgebiete, Ausweitung auf Sekundärstädte | Mittelfristig (2-4 Jahre) |

| Einführung von Vorfertigung verkürzt Bauzyklen | +0.2% | National, mit Pilotprojekten In Nordrhein-Westfalen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Urbanisierung und Einpersonenhaushalte treiben Nachfrage nach Wohnungen

Deutschlands Stadtbevölkerung wächst weiter, während Einpersonenhaushalte neue Höchststände erreichen und anhaltende Nachfrage nach kompakten, zentral gelegenen Einheiten fördern. Berlins Bevölkerung stieg auf 3,897 Millionen im Jahr 2024, wobei 25.509 neue ausländische Anmeldungen sofortigen Druck auf bereits angespannte Wohnungsbestände ausüben. Ähnliche Muster In München und Hamburg treiben Entwickler zu hochverdichteten Designs und modularer Konstruktion, die Bauzyklen verkürzen. Südliche Technologiezentren zeigen das steilste mittelfristige Wachstum, während bestimmte östliche ländliche Bezirke Bevölkerungsverluste erleben, die den Baufokus neu ausrichten. Mikro-Apartments und Co-Living-Konzepte In Frankfurt und Berlin unterstreichen aufkommende Präferenzen für Zugang über Raum und verstärken die Dynamik des deutschen Wohnimmobilienmarkts.

ESG-Regulierung & KfW-Subventionen beschleunigen energieeffiziente Neubauten

Deutschlands Klimaneutralitätsziel bis 2045 verschärft Bauvorschriften und macht ESG-Konformität zu einer Voraussetzung für Finanzierung. Die KfW bietet nun bis zu 150.000 EUR pro Einheit In niedrigverzinslichen Krediten für zertifizierte klimafreundliche Projekte und senkt damit die Kapitalkosten für konforme Entwickler erheblich[1]KfW Bankengruppe, "KfW Förderreport Q1 2025," kfw.de. Heizungsanlagenzuschüsse, die bis zu 70% der Installationskosten abdecken, versüßen die Projektökonomie zusätzlich und lenken viele Bauherren zu netto-null-bereiten Spezifikationen. Große Vermieter wie Vonovia haben 2 Milliarden EUR für grüne Modernisierung vorgesehen und setzen darauf, dass nachhaltige Immobilien bessere Auslastung und Regulierungsgenehmigung sichern. Langfristig wird erwartet, dass grüne Standards von einem Prämie-Feature zu einer Grundanforderung im deutschen Wohnimmobilienmarkt werden.

Demografische Alterung verstärkt Nachfrage nach Seniorenwohnen

Bürger ab 65 Jahren werden bis 2040 voraussichtlich auf 28% der deutschen Bevölkerung ansteigen und die Nachfrage nach barrierefreiem Wohnen und integrierten Pflegeeinrichtungen ankurbeln, besonders im ländlichen Osten[2]Bertelsmann Stiftung, "Demografiereport Deutschland 2040," bertelsmann-stiftung.de. Institutionelle Investoren sehen Seniorenwohnen als antizyklisch: Vonovias jüngste Akquisition mehrerer Pflegeimmobilien unterstreicht strategisches Vertrauen In diese Nische. Auch Nachrüstungsaktivitäten intensivieren sich, da Eigentümer bestehende Einheiten für Präferenzen des Alterns zu Hause anpassen. Serviceorientiertes Design-Nähe zu medizinischer Infrastruktur, barrierefreie Grundrisse und Gemeinschaftsräume-wird erwartungsgemäß erfolgreiche Projekte differenzieren. Dieser demografische Rückenwind gibt dem deutschen Wohnimmobilienmarkt eine weitere langfristige defensive Säule.

Zustrom hochqualifizierter Migranten erhöht Mietwohnungsbedarf in Technologiezentren

Berlins ausländische Bevölkerung stieg 2024 auf 971.878, was 24,9% der Einwohner entspricht, gestützt durch Fachkräfte aus Indien, China und anderen Ländern. Frankfurt und München verzeichnen ähnliche Zuströme, die mit Fintech- und Halbleiterexpansionen verbunden sind. Diese Kohorten bevorzugen generell hochwertige Mietobjekte In der Nähe von Beschäftigungsclustern und erhalten Prämie-Auslastung und Mietwachstum aufrecht. Entwickler, die Einheiten mit flexiblen Mietbedingungen, möblierten Optionen und starker digitaler Konnektivität maßschneidern, profitieren von diesem Trend. Die geografische Konzentration von Talenten hält Aufwärtsdruck auf Mieten In Kernbezirken aufrecht und zementiert Vermietungen als den am schnellsten wachsenden Teil des deutschen Wohnimmobilienmarkts.

Beschränkungen-Einflussanalyse

| Beschränkung | ( ~ ) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Zeitrahmen des Einflusses |

|---|---|---|---|

| Baukosteninflation komprimiert Entwicklermargen | -1.2% | National, mit akutem Einfluss In hochpreisigen Ballungsgebieten | |

| Fachkräftemangel verursacht Projektverzögerungen | -0.6% | National, besonders akut In Bayern, Baden-Württemberg | |

| Steigende EZB-Zinsen verschärfen Hypothekenerschwinglichkeit | -0.5% | National, mit höherem Einfluss auf Erstkäufer | Kurzfristig (≤ 2 Jahre) |

| Städtische Mietpreisbremsen | -0.4% | Berlin, München, Frankfurt, Hamburg | |

| Quelle: Mordor Intelligence | |||

Baukosteninflation komprimiert Entwicklermargen

Die Baupreise stiegen im Februar 2025 um 3,2% im Jahresvergleich und setzten einen jahrzehntelangen Anstieg fort, der die Kosten seit 2010 um 64% aufgebläht hat[3]Statistisches Bundesamt, "Baupreise für Wohngebäude Februar 2025," destatis.de. Höhere Stahl-, Beton- und Lohnkosten bedrohen die Projektlebensfähigkeit, besonders In landknappen Ballungsräumen, wo Grundstücke bereits hohe Aufschläge erzielen. Fast die Hälfte der Auftragnehmer erwartet Umsatzrückgänge In 2025 und fördert verstärkte Einführung von Vorfertigung, längeren Lieferantenverträgen und Designvereinfachung. Der deutsche Wohnimmobilienmarkt steht daher vor einer unmittelbaren Rentabilitätspressung, bis sich Kostenkurven stabilisieren oder Innovationen materielle Einsparungen liefern.

Städtische Mietpreisbremsen begrenzen Einkommenswachstum für Vermieter

Die bundesweite Verlängerung der Mietpreisbremse bis 2029 begrenzt neue Mietverträge auf 10% über vergleichbare örtliche Mietniveaus und Dämpft Ertragspotenzial für Vermieter In nachfragestarken Städten. Einkommensobergrenzen riskieren, frisches Mietangebot genau dort zu entmutigen, wo Knappheiten am akutesten sind. Eigentümer schwenken auf ESG-Upgrades und Neubauausnahmen um, um Renditen zu bewahren, doch chronische regulatorische Unsicherheit bleibt ein Hemmnis für Investitionsmomentum In urbanen Kernmärkten.

Segmentanalyse

Nach Immobilientyp: Wohnungen treiben urbane Dichte

Wohnungen und Eigentumswohnungen hielten 65,12% des deutschen Wohnimmobilienmarktanteils 2024 und unterstreichen, wie demografischer Wandel und urbane Arbeitsplatzclusterung anhaltende Nachfrage nach kompakten Einheiten stützen. Durchschnittliche Berliner Mieten stiegen 2024 um 10,6% und bestätigen die Preissetzungsmacht gut gelegener Wohnungen bei begrenztem Neuangebot. Villen und EinfamilienhäBenutzer, obwohl ein kleinerer Anteil, werden voraussichtlich eine CAGR von 4,31% verzeichnen, da hybride Arbeit Haushalten ermöglicht, Pendelzeiten gegen größere Vorstadtgrundstücke zu tauschen. Modulare Konstruktion und vorgefertigte Bauweise verkürzen Lieferzeiten für Mehrfamilienprojekte und ermöglichen schnellere Kapitalumschläge im deutschen Wohnimmobilienmarkt.

Wachsender institutioneller Appetit auf Build-Zu-Rent-Wohnungen unterstützt laufende Kapitalbildung, und starke Absorptionsraten rechtfertigen Prämie-Ausstattungen wie Co-Working-Spaces und Fitnesszentren. Vorstädtisches Einfamilienhauswachstum ist am bemerkenswertesten um Hamburg und Köln, wo familienfreundliche Politik und verbesserte Bahnverbindungen Abwanderung fördern. Jedoch bleiben selbst diese Randentwicklungen durch Transit an urbane Kerne gebunden und bleiben integraler Bestandteil des breiteren deutschen Wohnimmobilienmarkts.

Notiz: Segmentanteile aller einzelnen Segmente bei Berichtskauf verfügbar

Nach Preisklasse: Erschwinglicher Wohnraum beschleunigt

Mittlere Marktsegmente behielten 47,12% der deutschen Wohnimmobilienmarktgröße 2024, doch die erschwingliche Stufe ist mit 4,34% CAGR am schnellsten, unterstützt durch Subventionen für 100.000 neue Sozialwohnungen jährlich und Günstige Abschreibungsregeln. Entwickler, die Kostenkontrolle mit ESG-Zielen ausbalancieren können, werden bedeutende öffentliche Finanzierung und Steuerausgleiche erfassen. Obwohl Luxusimmobilien auf Marke und Knappheit setzen, hat verschärfte Hypothekenerschwinglichkeit nach EZB-Erhöhungen das Volumen zu subventionierten Produkten verschoben.

In östlichen Ballungsgebieten wie Leipzig kombinieren natürliche Erschwinglichkeit und rasches Lohnwachstum, um wertesuchende Migranten anzuziehen und die erschwingliche Pipeline weiter zu stärken. Umgekehrt lassen begrenzte Grundstücke In Premiumstädten das Luxussegment stärker von internationalen Käufern und liquiden Einheimischen abhängen. Ausgewogene Portfolios, die Mittelmarktstabilität mit subventionierter erschwinglicher Entwicklung vermischen, scheinen am besten positioniert innerhalb der deutschen Wohnimmobilienbranche.

Nach Geschäftsmodell: Mietwachstum übertrifft Verkäufe

Verkäufe repräsentierten noch 66% des Umsatzes 2024, doch Vermietungen verzeichnen eine CAGR von 4,51% bis 2030, da jüngere Haushalte Flexibilität über Eigentum schätzen. Institutionelle Plattformen zeichnen nun Schüttgut-Vermietung-Systeme und sehen vorhersagbare Cashflows als Absicherung gegen Preisvolatilität. Vonovia investierte 409,6 Millionen EUR In Upgrades während Q1 2025, um Auslastung zu erhöhen und Anlagenlebensdauer zu verlängern.

In Berlin und München verschärft anhaltende Einwanderung Leerstände unter 2% und unterstützt Mietaufschläge und incentiviert mehr Angebot unter dem Vermietungsformat. Kleinere Städte bleiben verkaufsorientiert, aber eine graduelle kulturelle Verschiebung zur Miete ist bundesweit sichtbar und verstärkt Vermietungen als strukturelle Wachstumssäule des deutschen Wohnimmobilienmarkts.

Notiz: Segmentanteile aller einzelnen Segmente bei Berichtskauf verfügbar

Nach Verkaufsart: Primärmarkt gewinnt Dynamik

Sekundärtransaktionen umfassten 71% der Aktivität 2024 und spiegelten Deutschlands riesigen Bestandsstock wider. Primärverkäufe tendieren jedoch mit einer CAGR von 4,55%, da Haushalte energieeffiziente Neubauten suchen, die für KfW-Anreize qualifizieren. Käufer nehmen zukünftige regulatorische Verschärfung wahr und entscheiden sich vorab für konforme Immobilien, um Nachrüstungskosten zu umgehen.

Die im Februar 2025 angekündigten Wohnungsturbo-Reformen versprechen schnellere Genehmigungen, was das Neubauvolumen weiter anheben könnte. Wachstumskorridore um Berlins äußeren Ring und Münchens Peripherie sind zu Brennpunkten für geplante Gemeinden geworden, die schlau-Zuhause-Features, e-Ladestationen und Wärmepumpensysteme bieten. Diese Verschiebung erweitert die gesamte deutsche Wohnimmobilienmarktgröße, die auf brandneues Inventar zurückzuführen ist.

Geografieanalyse

Berlin beherrschte 14,8% des deutschen Wohnimmobilienmarkts 2024 und bleibt das liquideste Wohnungszentrum der Nation. Durchschnittsmieten erreichten 13,89 EUR pro qm nach einem jährlichen Anstieg von 10,6%, und begrenztes bebaubares Land unterstützt weiterhin Aufwärtsdruck trotz Mietpreisbremsen-Politik. Regierungspilotprojekte für Sozialwohnungen mit modularen Einheiten zielen darauf ab, Knappheiten zu lindern, ohne ESG-Ziele zu verwässern und sicherzustellen, dass neuer Bestand mit Klimapolitik übereinstimmt.

Leipzig bietet die schnellste Expansion mit einer projizierten CAGR von 4,6% bis 2030. Seine Attraktivität liegt In wettbewerbsfähiger Preisgestaltung, guten Bahnverbindungen und einer stärkenden Logistikbasis, die sowohl Mieter als auch Arbeitgeber anzieht. Netto-Zuwanderung aus Hamburg und München unterstreicht sein Aufholpotenzial. München selbst bleibt Deutschlands teuerste Stadt mit Wohnungspreisen von über 7.273 EUR pro qm, verankert durch einen robusten Leben-Wissenschaft- und Halbleitercluster, der gegen Makroschocks Dämpft.

Frankfurt profitiert von Post-Brexit-Finanzumsiedelungen und anhaltender Nachfrage nach Prämie-Innenstadtmieten, da 6% der Hausverkäufe 2024 ausländische Käufer betrafen. Hamburgs hafenbasierte Wirtschaft bietet stabiles, wenn auch langsameres Wohnungswachstum. Köln und Düsseldorf zeichnen sich als ausgewogene Märkte aus, die relative Erschwinglichkeit mit starken Beschäftigungsfundamenten kombinieren. Laufende Infrastruktur-Upgrades im Rhein-Ruhr-Gebiet festigen Deutschlands polyzentrische Struktur weiter und ermöglichen Investoren und Entwicklern Diversifikation innerhalb des deutschen Wohnimmobilienmarkts.

Wettbewerbslandschaft

Der Sektor zeigt moderate Konzentration, angeführt von Vonovia SE mit etwa 543.000 Einheiten im Wert von 83,7 Milliarden EUR In drei Ländern. Nach 6,8 Milliarden EUR Verlusten 2023 verbesserte Vonovia das bereinigte EBITDA Q1 2025 um 15,1% und hob operative Effizienz und Schwenkung zu ertragsstarken Renovierungen hervor[4]Vonovia SE, "Quarterly Statement Q1 2025," vonovia.de. ESG-Ausrichtung steht im Zentrum der Wettbewerbsstrategie; führende Vermieter wetteifern um Bestandsnachrüstung, um Klimaneutralitätsziele 2045 zu erfüllen, Energieintensität zu reduzieren und subventionierte Finanzierung anzuziehen.

Konsolidierung setzt sich durch selektive Akquisitionen fort-Vonovias frühere Übernahme von Deutsche Wohnen bleibt die Vorlage-während kapitalreiche ausländische Fonds Plattformkäufe wie Partners Groups bevorstehendes Empira-Geschäft verfolgen. Technologieadoption divergiert: größere Akteure setzen BIM, IoT-Sensoren und KI-gesteuerte Wartungsplanung ein und erschließen Kosten- und Mieterservice-Vorteile. Kleinere regionale Eigentümer behalten Vorsprung durch hyperlokales Marktwissen, stehen aber vor höheren Einhaltung- und Kapitalkosten.

Seniorenwohnen-, erschwinglicher Wohnraum- und Build-Zu-Rent-Vertikalen ziehen spezialisierte Newcomer an, die von Pensions- und Versicherungskapital unterstützt werden und zuverlässiges langfristiges Einkommen suchen. Diese Spezialisierung erhöht Gesamtfähigkeitsanforderungen innerhalb des deutschen Wohnimmobilienmarkts und legt Prämie auf Ausführungsexpertise und Skalierbarkeit.

Marktführer der deutschen Wohnimmobilienbranche

Vonovia SE

Deutsche Wohnen SE

LEG Immobilien SE

Consus real Anwesen

SAGA Unternehmensgruppe Hamburg

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Vonovia SE berichtete einen 15,1% Q1 2025 bereinigten EBITDA-Anstieg auf 698,5 Millionen EUR und ernannte Luka Mucic zum kommenden CEO.

- April 2025: Postbanks Wohnatlas 2025 projizierte 0,4% jährliche Preisanstiege für bestehende Eigentumswohnungen bundesweit bis 2035, mit Leipzig bei 1,9%.

- März 2025: Vonovia schloss 2024 mit 2,6 Milliarden EUR bereinigtem EBITDA und skizzierte 3.000 neue Einheiten für 2025.

- Februar 2025: Bundesweites "Wohnungsbauturbo"-Paket versprach schnellere Genehmigungen und höhere Sozialwohnungsausgaben.

Berichtsumfang des deutschen Wohnimmobilienmarkts

Wohnimmobilien beziehen sich auf Grundstücke und alle Gebäude für Wohnzwecke. Der häufigste Typ von Wohnimmobilien sind EinfamilienhäBenutzer. Eine vollständige Hintergrundanalyse des deutschen Wohnimmobilienmarkts, einschließlich der Bewertung der Wirtschaft und des Beitrags von Sektoren zur Wirtschaft, Marktüberblick, Marktgrößenschätzung für Schlüsselsegmente und aufkommende Trends In den Marktsegmenten, Marktdynamik und geografische Trends sowie COVID-19-Auswirkungen, wird im Bericht abgedeckt.

Der deutsche Wohnimmobilienmarkt ist segmentiert nach Typ (Villen, EinfamilienhäBenutzer, Eigentumswohnungen und Wohnungen) und Schlüsselstädten (Berlin, Hamburg, Köln, München und Rest von Deutschland). Der Bericht bietet Marktgröße und Prognosen für alle oben genannten Segmente im Wert (USD).

| Wohnungen & Eigentumswohnungen |

| Villen & Einfamilienhäuser |

| Erschwinglich |

| Mittleres Segment |

| Luxus |

| Verkäufe |

| Vermietung |

| Primär (Neubau) |

| Sekundär (Weiterverkauf bestehender Häuser) |

| Berlin |

| Hamburg |

| München |

| Köln |

| Frankfurt |

| Düsseldorf |

| Leipzig |

| Rest von Deutschland |

| Nach Immobilientyp | Wohnungen & Eigentumswohnungen |

| Villen & Einfamilienhäuser | |

| Nach Preisklasse | Erschwinglich |

| Mittleres Segment | |

| Luxus | |

| Nach Geschäftsmodell | Verkäufe |

| Vermietung | |

| Nach Verkaufsart | Primär (Neubau) |

| Sekundär (Weiterverkauf bestehender Häuser) | |

| Nach Schlüsselstädten | Berlin |

| Hamburg | |

| München | |

| Köln | |

| Frankfurt | |

| Düsseldorf | |

| Leipzig | |

| Rest von Deutschland |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des deutschen Wohnimmobilienmarkts?

Er beträgt 722,61 Milliarden USD In 2025 und wird voraussichtlich 885,09 Milliarden USD bis 2030 erreichen.

Welche Stadt hat den größten Anteil am deutschen Wohnimmobilienmarkt?

Berlin führt mit 14,8% des nationalen Wohnwerts In 2024.

Warum wachsen Vermietungen schneller als Verkäufe In Deutschland?

Mobilitätspräferenzen, institutionelle Build-Zu-Rent-Investitionen und verschärfte Hypothekenerschwinglichkeit beschleunigen Mietungsnachfrage mit einer CAGR von 4,51%.

Wie beeinflussen KfW-Subventionen den Neubau?

Niedrigzinsdarlehen von bis zu 150.000 EUR pro Einheit und Heizungsanlagenzuschüsse, die bis zu 70% der Kosten abdecken, machen energieeffiziente Neubauten finanziell attraktiv.

Seite zuletzt aktualisiert am: