Marktgröße für Raffinationskatalysatoren

| Studienzeitraum | 2019-2029 |

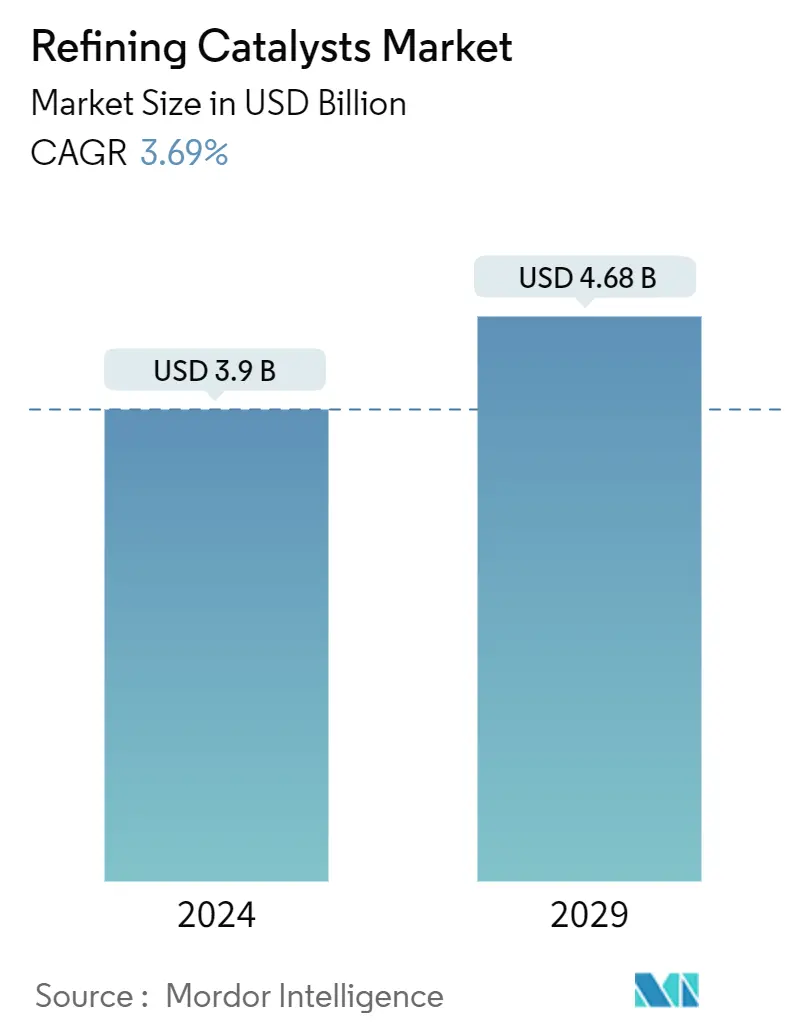

| Marktgröße (2024) | USD 3.9 Billion |

| Marktgröße (2029) | USD 4.68 Billion |

| CAGR (2024 - 2029) | 3.69 % |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Marktanalyse für Raffinationskatalysatoren

Die Marktgröße für Raffinationskatalysatoren wird im Jahr 2024 auf 3,9 Milliarden US-Dollar geschätzt und soll bis 2029 4,68 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 3,69 % im Prognosezeitraum (2024–2029) entspricht.

Der COVID-19-Ausbruch wirkte sich aufgrund des geringeren Verbrauchs von ölraffinierten Produkten negativ auf den Markt aus. Allerdings erlebte die Branche im Jahr 2021 eine Erholung, wodurch die Nachfrage für den untersuchten Markt wieder anstieg.

- Kurzfristig sind steigende Investitionen in Raffinerien und die zunehmende Nachfrage nach Kraftstoffen mit höherer Oktanzahl die Hauptfaktoren, die den untersuchten Markt antreiben.

- Auf der anderen Seite dürfte die Volatilität der Edelmetallpreise das Marktwachstum behindern.

- Die Verlagerung des Fokus auf Nanokatalysatoren wird sich in Zukunft wahrscheinlich als Chance erweisen.

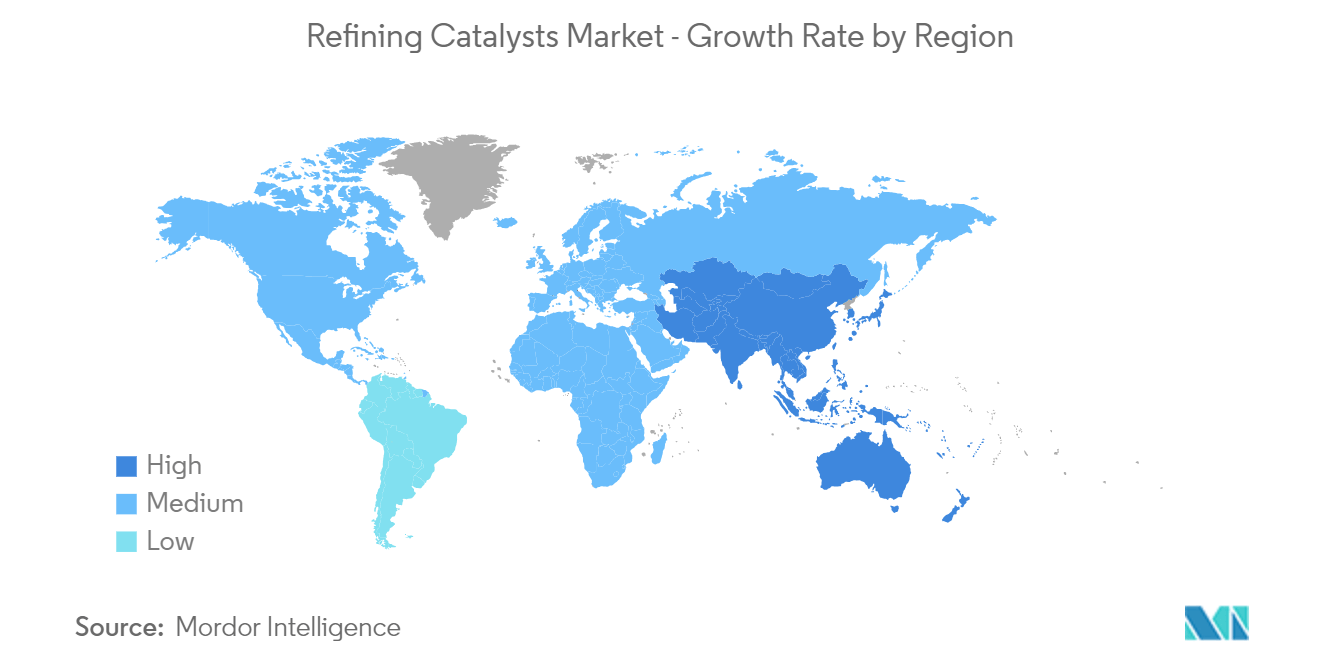

- Der asiatisch-pazifische Raum stellte mit fast der Hälfte des weltweiten Anteils den größten Markt für Raffinationskatalysatoren dar und wird voraussichtlich auch der am schnellsten wachsende Markt sein.

Markttrends für Raffinationskatalysatoren

Fluid Catalytic Cracking (FCC)-Katalysatoren werden den Markt dominieren

- Das Fluid Catalytic Cracking (FCC)-Verfahren spielt in Raffinerien eine entscheidende Rolle bei der Herstellung leichterer Produkte aus Rohöl.

- Die FCC-Einheit hilft bei der Umwandlung einer Vielzahl von Zufuhrarten, wie z. B. gekracktem Gasöl, Gasöl, entasphaltierten Gasölen, Vakuum-/atmosphärischen Harzen und anderen, in leichtere und hochwertige Produkte, wie z. B. Dieselöl, Kerosin, LPG, Kerosin und Benzin.

- In der FCC-Einheit wird das Ausgangsmaterial bei hohen Temperaturen und mäßigem Druck erhitzt. Gleichzeitig wird das Ausgangsmaterial mit einem Katalysator in Kontakt gebracht, der dabei hilft, die langkettigen Moleküle der hochsiedenden Kohlenwasserstoffflüssigkeiten in kleine Moleküle aufzuspalten, die weiter als Dämpfe gesammelt werden.

- Beim FCC-Verfahren werden die Katalysatoren als feine Pulver eingesetzt. Bisher wurden Katalysatoren wie amorphes Siliciumdioxid-Aluminiumoxid zum Cracken von Vakuumgasölen in der FCC-Anlage verwendet. In den frühen 1960er Jahren wurde Zeolith jedoch als FCC-Katalysator kommerziell eingeführt, ein bedeutender Fortschritt in der Geschichte des katalytischen Crackens. Beispielsweise will die Indian Oil Corporation (IOC) 4,39 Milliarden US-Dollar in den Ausbau ihrer Ölraffinerie in Panipat, Haryana, investieren. Der Erweiterungsplan, der voraussichtlich bis September 2024 abgeschlossen sein wird, wird die Produktion der Raffinerie von 15 Millionen Tonnen pro Jahr auf 25 Millionen Tonnen pro Jahr steigern.

- Aufgrund der oben genannten Faktoren sind FCC-Katalysatoren wichtig, um die Marktnachfrage nach Raffineriekatalysatoren im Prognosezeitraum anzukurbeln.

Asien-Pazifik wird den Markt dominieren

- Der asiatisch-pazifische Raum stellte mit fast der Hälfte des weltweiten Anteils den größten Markt für Raffinationskatalysatoren dar und wird voraussichtlich auch der am schnellsten wachsende Markt sein.

- China ist mit einem Marktanteil von mehr als 40 % der Hauptmarktinhaber. Chinas Raffineriekapazität macht über 14 % der weltweiten Raffineriekapazität aus.

- Darüber hinaus plant einer der führenden Ölraffinerien Indiens, Indian Oil Corp., in den nächsten fünf bis sieben Jahren 22,91 Milliarden US-Dollar, davon 7,64 Milliarden US-Dollar, in die Erweiterung seiner bestehenden Brownfield-Raffinerien zu investieren.

- Der Naphtha-Einsatz wird in Südkorea aufgrund von Kapazitätserweiterungen in Ethylenanlagen und der steigenden Nachfrage nach Kunststoffen in Asien wahrscheinlich weiter zunehmen. Beispielsweise belief sich die Produktionsmenge an Heizöl in Südkorea im Jahr 2022 auf rund 1,36 Milliarden Liter, was einem Anstieg von 28,55 % gegenüber 2021 entspricht. Die Heizölproduktion in Südkorea ist in den letzten Jahren gestiegen. Daher wird erwartet, dass die Erhöhung des Kraftstoffproduktionsvolumens im Land zu einer steigenden Nachfrage für den Markt für Raffinationskatalysatoren führen wird.

- Darüber hinaus beschleunigt Indonesien seine Pläne, seine Ölraffinierungskapazität nahezu zu erhöhen, um seine Abhängigkeit von importierten Erdölprodukten zu minimieren. Bis 2030 will die Regierung die inländische Erdölproduktion auf 1 Million bpd steigern. Dies soll durch die Förderung zusätzlicher Forschung und Investitionen in verbesserte Sanierungsverfahren für alternde Felder erreicht werden.

- Es wird erwartet, dass alle oben genannten Faktoren im Prognosezeitraum wiederum den Markt für Raffineriekatalysatoren im Land antreiben werden.

Branchenüberblick über Raffinationskatalysatoren

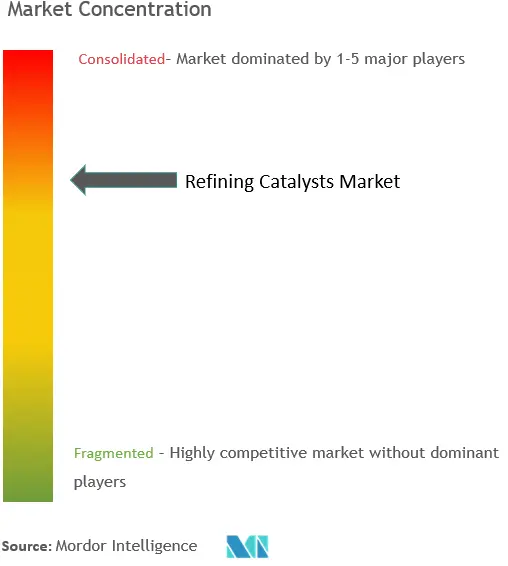

Der Markt für Raffinationskatalysatoren ist seiner Natur nach teilweise konsolidiert. Zu den Hauptakteuren auf diesem Markt gehören (nicht in einer bestimmten Reihenfolge) unter anderem WR Grace Co.-Conn, Albemarle Corporation, BASF SE, Axens und Honeywell International.

Marktführer für Raffinationskatalysatoren

-

W. R. Grace & Co.-Conn

-

Albemarle Corporation

-

BASF SE

-

Axens

-

Honeywell International

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für Raffinationskatalysatoren

- März 2022 BASF bringt Fourtitude auf den Markt, einen neuen Fluid Catalytic Cracking (FCC)-Katalysator, der die Butylene aus Rückstandsrohstoffen maximieren soll.

Marktbericht für Raffinationskatalysatoren – Inhaltsverzeichnis

1. EINFÜHRUNG

1.1 Studienannahmen

1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTDYNAMIK

4.1 Treiber

4.1.1 Steigende Nachfrage nach Kraftstoff mit höherer Oktanzahl

4.1.2 Ausbau der Öl- und Gasaktivitäten

4.1.3 Andere Treiber

4.2 Einschränkungen

4.2.1 Volatilität der Edelmetallpreise

4.2.2 Andere Einschränkungen

4.3 Analyse der Branchenwertschöpfungskette

4.4 Porters Fünf-Kräfte-Analyse

4.4.1 Verhandlungsmacht der Lieferanten

4.4.2 Verhandlungsmacht der Käufer

4.4.3 Bedrohung durch neue Marktteilnehmer

4.4.4 Bedrohung durch Ersatzprodukte und -dienstleistungen

4.4.5 Grad des Wettbewerbs

5. MARKTSEGMENTIERUNG (Marktgröße in Wert und Volumen)

5.1 Produkt

5.1.1 Als

5.1.2 DU

5.1.3 Edelmetall auf Aluminiumoxidbasis

5.1.4 NiW

5.1.5 Zeolithe

5.1.6 Andere Produkte

5.2 Verfahren

5.2.1 Hydrotreating

5.2.1.1 Benzin

5.2.1.2 Kerosin

5.2.1.3 Diesel

5.2.1.4 Vakuum-Gasöl

5.2.1.5 Katalytisches Cracken von Benzin

5.2.1.6 Restfutter

5.2.2 Fluidkatalytisches Cracken (FCC)

5.2.3 Rückstandsflüssigkeitskatalytisches Cracken (RFCC)

5.2.4 Hydrocracken

5.3 Erdkunde

5.3.1 Asien-Pazifik

5.3.1.1 China

5.3.1.2 Indien

5.3.1.3 Japan

5.3.1.4 Südkorea

5.3.1.5 ASEAN-Länder

5.3.1.6 Rest des asiatisch-pazifischen Raums

5.3.2 Nordamerika

5.3.2.1 Vereinigte Staaten

5.3.2.2 Kanada

5.3.2.3 Mexiko

5.3.3 Europa

5.3.3.1 Deutschland

5.3.3.2 Großbritannien

5.3.3.3 Italien

5.3.3.4 Frankreich

5.3.3.5 Spanien

5.3.3.6 Russland

5.3.3.7 Rest von Europa

5.3.4 Südamerika

5.3.4.1 Brasilien

5.3.4.2 Argentinien

5.3.4.3 Rest von Südamerika

5.3.5 Naher Osten und Afrika

5.3.5.1 Saudi-Arabien

5.3.5.2 Südafrika

5.3.5.3 Rest des Nahen Ostens und Afrikas

6. WETTBEWERBSFÄHIGE LANDSCHAFT

6.1 Fusionen und Übernahmen, Joint Ventures, Kooperationen und Vereinbarungen

6.2 Marktanteil (%)**/Ranking-Analyse

6.3 Von führenden Spielern übernommene Strategien

6.4 Firmenprofile

6.4.1 Albemarle Corporation

6.4.2 Axens

6.4.3 BASF SE

6.4.4 China Petrochemical Corporation

6.4.5 Exxon Mobil Corporation

6.4.6 Topsoe

6.4.7 Honeywell International

6.4.8 JGC C & C

6.4.9 Johnson Matthey

6.4.10 Royal Dutch Shell PLC

6.4.11 W. R. Grace & Co.-Conn

6.4.12 Chevron Lummus Global (CLG)

6.4.13 KNT Group

7. MARKTCHANCEN UND ZUKÜNFTIGE TRENDS

7.1 Bevorstehende Investitionen und Kapazitätserweiterungen in OPEC-Ländern

7.2 Andere Möglichkeiten

Branchensegmentierung für Raffinationskatalysatoren

Raffineriekatalysatoren sind eine spezielle Art heterogener Katalysatoren, die in der Erdölraffinerieindustrie verwendet werden, um schweres Rohöl in wertvolle raffinierte Produkte wie Benzin, Diesel und Kerosin umzuwandeln. Der Markt für Raffinationskatalysatoren ist nach Produkt, Prozess und Geografie segmentiert. Der Markt ist nach Produkten segmentiert CoMo, NiMo, Edelmetalle auf Aluminiumoxidbasis, NiW, Zeolithe und andere Katalysatoren. Der Markt ist nach Verfahren in Fluid Catalytic Cracking (FCC), Rest Fluid Catalytic Cracking (RFCC), Hydrocracken und Hydrotreating unterteilt. Der Bericht behandelt auch die Marktgröße und Prognosen für den Markt für Raffinationskatalysatoren in 17 Ländern in der Region. Für jedes Segment basieren die Marktgröße und Prognosen auf dem Umsatz (USD).

| Produkt | ||

| ||

| ||

| ||

| ||

| ||

|

| Verfahren | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

| Erdkunde | ||||||||||||||||

| ||||||||||||||||

| ||||||||||||||||

| ||||||||||||||||

| ||||||||||||||||

|

Häufig gestellte Fragen zur Marktforschung für Raffinationskatalysatoren

Wie groß ist der Markt für Raffinationskatalysatoren?

Die Größe des Marktes für Raffinationskatalysatoren wird im Jahr 2024 voraussichtlich 3,9 Milliarden US-Dollar erreichen und bis 2029 mit einer durchschnittlichen jährlichen Wachstumsrate von 3,69 % auf 4,68 Milliarden US-Dollar wachsen.

Wie groß ist der Markt für Raffinationskatalysatoren derzeit?

Im Jahr 2024 wird die Marktgröße für Raffinationskatalysatoren voraussichtlich 3,9 Milliarden US-Dollar erreichen.

Wer sind die Hauptakteure auf dem Raffinierungskatalysatoren-Markt?

W. R. Grace & Co.-Conn, Albemarle Corporation, BASF SE, Axens, Honeywell International sind die wichtigsten Unternehmen, die auf dem Markt für Raffinationskatalysatoren tätig sind.

Welches ist die am schnellsten wachsende Region im Markt für Raffinationskatalysatoren?

Schätzungen zufolge wird der asiatisch-pazifische Raum im Prognosezeitraum (2024–2029) mit der höchsten CAGR wachsen.

Welche Region hat den größten Anteil am Markt für Raffinationskatalysatoren?

Im Jahr 2024 hat der asiatisch-pazifische Raum den größten Marktanteil am Markt für Raffinationskatalysatoren.

Branchenbericht für Raffinationskatalysatoren

Statistiken für den Marktanteil, die Größe und die Umsatzwachstumsrate von Raffineriekatalysatoren im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die Analyse von Raffinationskatalysatoren umfasst eine Marktprognose für die Jahre 2024 bis 2029 und einen historischen Überblick. Holen Sie sich ein Beispiel dieser Branchenanalyse als kostenlosen PDF-Download.

Raffinierte Katalysatoren Schnappschüsse melden