Marktgröße und Marktanteil für rekombinante DNA (rDNA)-Technologie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

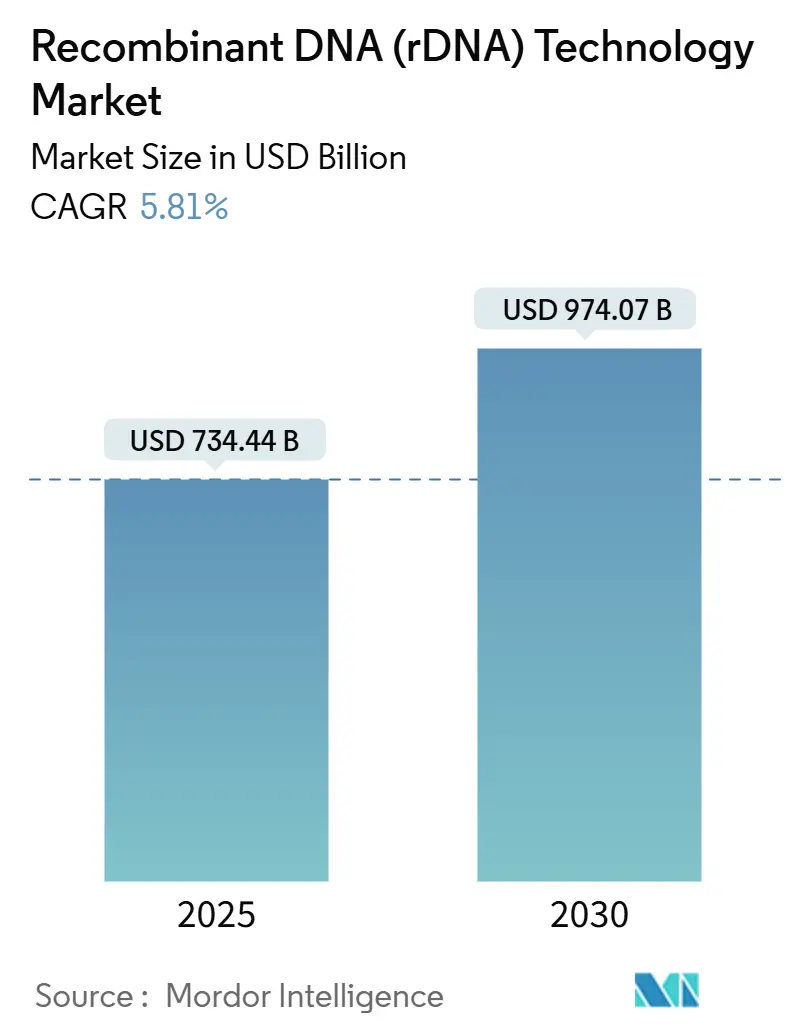

| Marktgröße (2025) | 734.44 Milliarden US-Dollar |

| Marktgröße (2030) | 974.07 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.81% CAGR |

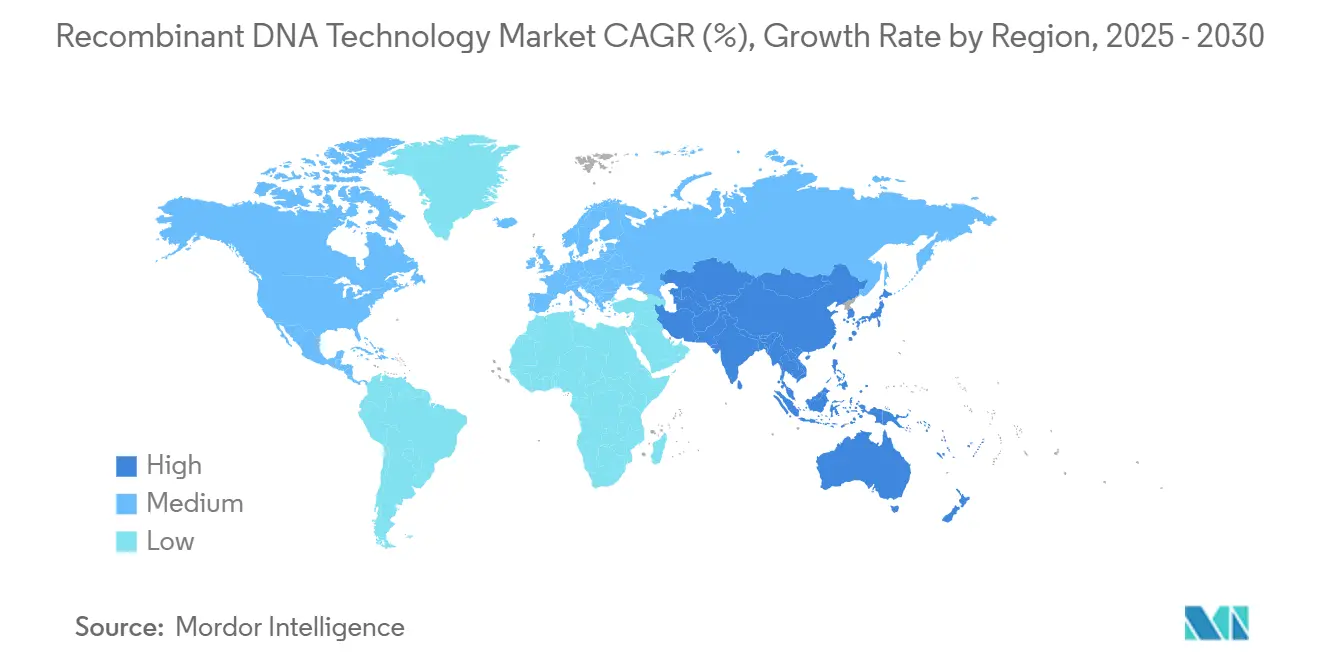

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für rekombinante DNA (rDNA)-Technologie von Mordor Intelligence

Der Markt für rekombinante DNA-Technologie erreichte 734,44 Milliarden USD im Jahr 2025 und soll voraussichtlich auf 974,07 Milliarden USD bis 2030 steigen, was eine CAGR von 5,81% widerspiegelt. Die Nachfrage nach rekombinanten Proteintherapeutika, beschleunigte CRISPR-Kostenrückgänge und die Etablierung KI-gestützter Proteindesignplattformen gestalten weiterhin die Branchenökonomie um, senken Eintrittsbarrieren für kleinere Innovatoren und belohnen etablierte Unternehmen, die ihre Produktionsstandorte modernisieren. Sinkende Preise für Einweg-Bioreaktoren und Plasmid-Mikrofabriken ermöglichen es Entwicklern nun, zwischen therapeutischen und landwirtschaftlichen Projekten zu wechseln, ohne kostspielige Linienumrüstungen, was zur Portfolioerweiterung in Lebensmittel-, Futtermittel- und Umweltdienstleistungen ermutigt. Nordamerika bleibt weiterhin der Anker für Finanzierung und Frühphasenstudien, aber der asiatisch-pazifische Raum installiert Kapazitäten in einem schnelleren Tempo, schließt historische Kompetenzlücken und fördert lokale Lieferketten, die das geopolitische Risiko für globale Lizenznehmer reduzieren. Die Wettbewerbsintensität steigt, da pharmazeutische Marktführer, landwirtschaftliche Großunternehmen und spezialisierte Gentherapie-CDMOs alle um dieselben Vektor-Rohstoffe und regulatorische Kapazitäten konkurrieren.

Wichtige Berichtserkenntnisse

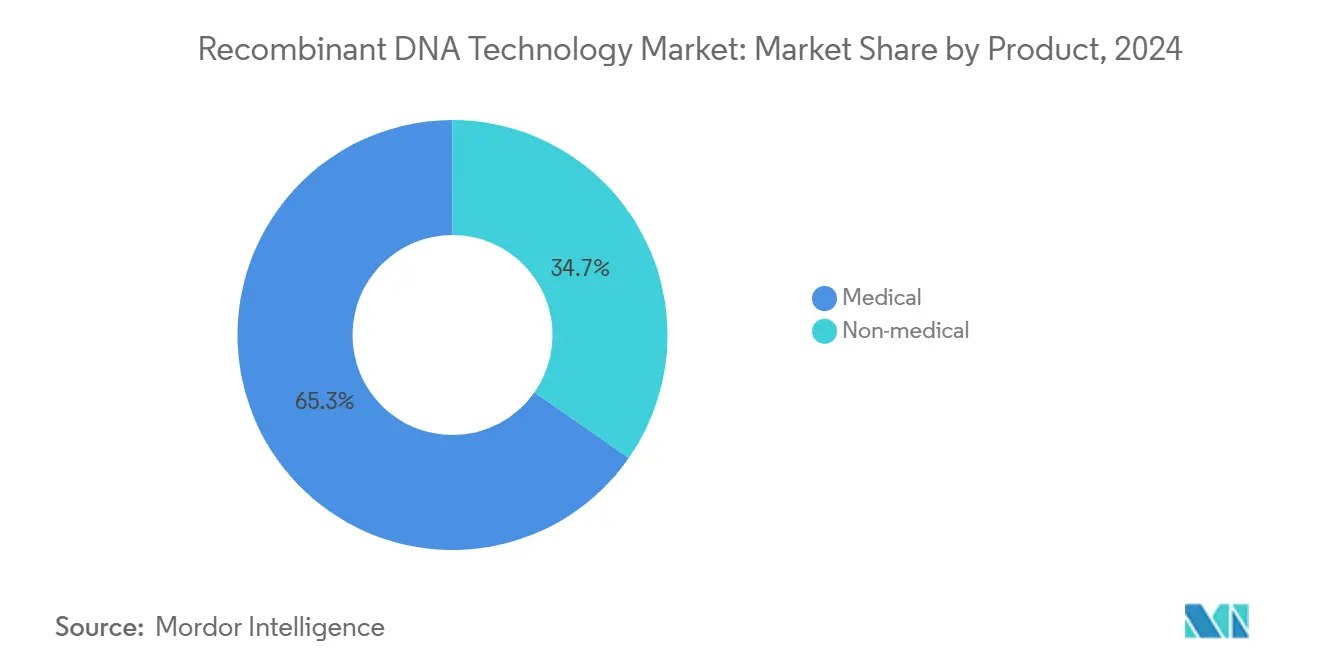

- Nach Produkt hielten medizinische Anwendungen 65,35% des Umsatzanteils im Jahr 2024, während nicht-medizinische Produkte voraussichtlich mit einer CAGR von 12,25% bis 2030 wachsen werden.

- Nach Komponente beherrschten Expressionssysteme 64,53% des Marktanteils für rekombinante DNA-Technologie im Jahr 2024; Klonierungsvektoren expandieren mit einer CAGR von 9,85% bis 2030.

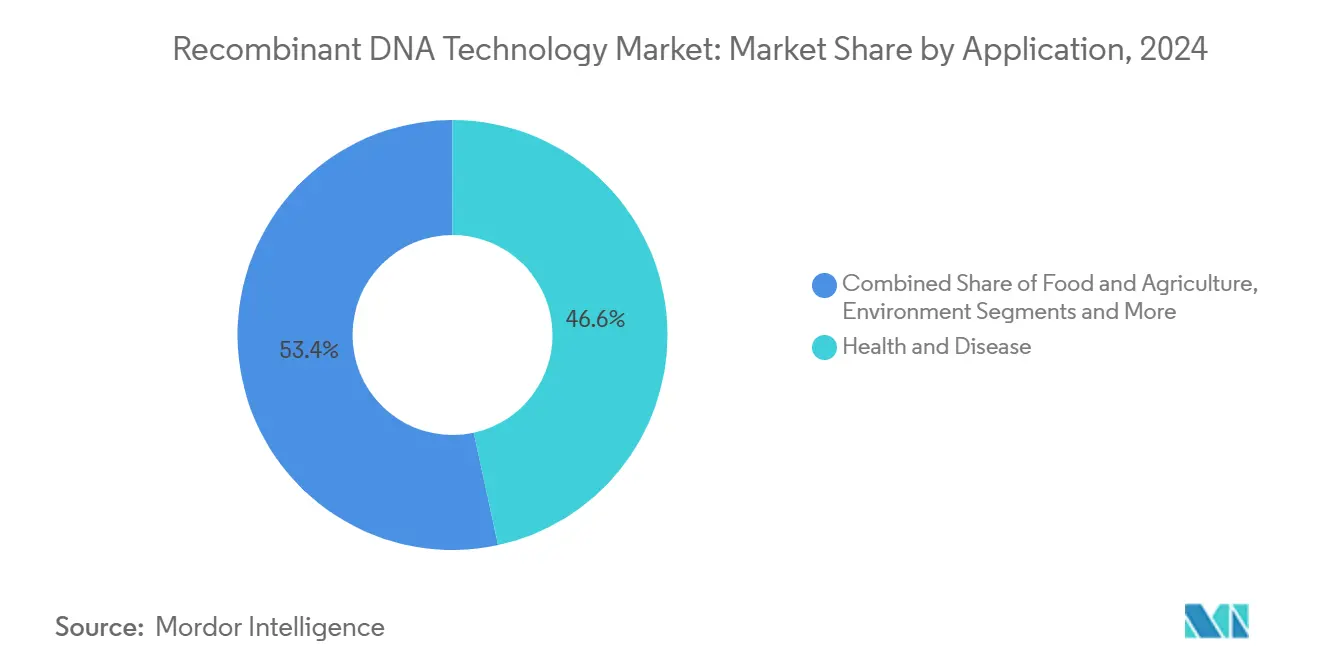

- Nach Anwendung entfielen auf Gesundheit und Krankheit 46,62% des Anteils der Marktgröße für rekombinante DNA-Technologie im Jahr 2024; Umweltanwendungen schreiten mit einer CAGR von 12,52% bis 2030 voran.

- Nach Endnutzer hielten Biotech- und Pharmaunternehmen 53,82% des Anteils im Jahr 2024, während akademische und staatliche Institute voraussichtlich mit einer CAGR von 9,61% bis 2030 steigen werden.

- Nach Geografie führte Nordamerika mit 37,82% Anteil im Jahr 2024, aber der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,81% bis 2030.

Globale Trends und Einblicke für den Markt für rekombinante DNA (rDNA)-Technologie

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| CRISPR-Cas-Kostenkurve fällt weiter | +1.2% | Global, mit früher Adoption in Nordamerika & EU | Mittelfristig (2-4 Jahre) |

| Biopharma-Nachfrage nach rekombinanten Proteinmedikamenten | +1.8% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Expansion der GM-Anbauflächen in Schwellenmärkten | +0.9% | APAC-Kern, Übergriff auf Lateinamerika & Afrika | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte De-Novo-Proteindesignplattformen | +0.7% | Nordamerika & EU, Expansion nach APAC | Mittelfristig (2-4 Jahre) |

| Verteilte Einweg-Plasmid-DNA-Mikrofabriken | +0.5% | Global, mit schnellerer Adoption in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

CRISPR-Cas-Kostenkurve fällt weiter

Erweiterte Zugangsmöglichkeiten zu Nuklease-Editing-Kits, günstigere Leit-RNA-Synthese und steigende Vektorausbeuten haben die voll belasteten Kosten von CRISPR-Therapien stark gesenkt. CASGEVYs klinischer Erfolg bei Sichelzellanämie validierte die Modalität, auch bei einem anfänglichen Preisschild von fast 3 Millionen USD pro Patient. Aldevron reduzierte anschließend die Zeit für personalisierte CRISPR-Herstellung auf sechs Monate und bewies, dass Zykluszeit-Gewinne realistisch sind, während die Lieferketten reifen[1]Aldevron, "World's First mRNA-Based Personalized CRISPR Therapy," aldevron.com. Rekordhafte 14 US-Bewertungsbezeichnungen im Jahr 2024 signalisierten, dass Regulierungsbehörden Vertrauen gewinnen und Entwicklungsrisikozuschläge schrumpfen. Da die Kosten sinken, wechseln Entwickler von ultra-seltenen Krankheitszielen zu häufigen Erkrankungen und vergrößern den adressierbaren Pool des Marktes für rekombinante DNA-Technologie.

Biopharma-Nachfrage nach rekombinanten Proteinmedikamenten

Novo Nordisk stellte 4,1 Milliarden USD für einen neuen Standort in North Carolina bereit, der sich auf injizierbare rekombinante Proteine konzentriert, und unterstrich damit die anhaltende Nachfrage in der Diabetes- und Adipositasversorgung[2]CNBC, "Novo Nordisk to Build USD 4.1 Billion North Carolina Facility," cnbc.com. Eli Lillys Investition von 3 Milliarden USD in Wisconsin und Amgens Anstieg der Biosimilar-Umsätze um 35% im ersten Quartal 2025 auf 700 Millionen USD deuten darauf hin, dass das Angebot, nicht die Nachfrage, der aktuelle Engpass ist. Kontinuierliche Bioreaktoren und modulare Einweglinien senken die minimal effiziente Betriebsgröße und ermöglichen es kleineren Biotechunternehmen, zielgerichtete Proteine ohne Big-Pharma-Unterstützung zu vermarkten, wodurch die Wettbewerbsbeteiligung am Markt für rekombinante DNA-Technologie erweitert wird.

Expansion der GM-Anbauflächen in Schwellenmärkten

China genehmigte 2024 mehrere Biotech-Nutzpflanzen, während Kenia Bt-Baumwolle kommerzialisierte und damit frühere regulatorische Zurückhaltung umkehrte. Das Precision Breeding Act des Vereinigten Königreichs unterscheidet nun zwischen geneditierten und transgenen Eigenschaften, eine Nuance, die voraussichtlich in EU-Politikdebatten eindringen wird. Ghanas Genehmigung der nährstoffreichen GM-Kuhbohne zeigt, wie Ernährungssicherheitsziele Prüfungen beschleunigen können. Bayers Markteinführung von Vyconic-Sojabohnen mit fünf Herbizidtoleranzen betont, dass fortgeschrittene Eigenschaftsstapelung nun einen Premiumpreis befiehlt, der durch komplexe Unkrautbelastungen gerechtfertigt ist. Diese Veränderungen erweitern gemeinsam die landwirtschaftliche Nachfrage nach rekombinanten Vektoren und heben die langfristigen Wachstumsaussichten für den Markt für rekombinante DNA-Technologie.

KI-gesteuerte De-Novo-Proteindesignplattformen

Cradles Series-B-Finanzierung von 73 Millionen USD und Illuminas KI-Partnerschaft mit NVIDIA zeigen, wie algorithmisch geführtes Design Entdeckungszeiten komprimiert. KI schlägt nun Proteinfaltungen vor, die durch natürliche Evolution unerreichbar sind, und erweitert den therapeutischen Bereich. Novo Nordisks und Modernas Vereinbarung von 1,9 Milliarden USD mit Life Edit spiegelt einen breiteren Trend wider, bei dem Pharmaunternehmen computergestütztes Design an spezialisierte Partner auslagern. Industrielle Biotechunternehmen setzen KI-gestaltete Enzyme ein, um chemische Ausbeuten zu verbessern, und beweisen kommerziellen Wert außerhalb des Gesundheitswesens. Da diese Plattformen standardisiert werden, bilden sie das digitale Rückgrat neuer Marktteilnehmer und beschleunigen die Rivalität in jeder Schicht des Marktes für rekombinante DNA-Technologie.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Sich entwickelnde globale Genbearbeitungsvorschriften | -0.8% | Global, mit regionalen Unterschieden in der Strenge | Mittelfristig (2-4 Jahre) |

| Herstellungskomplexität & CAPEX | -1.1% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Engpässe bei pharmazeutischen Vektor-Rohstoffen | -0.6% | Global, akut in Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Verbraucherwiderstand gegen genbearbeitete Lebensmittel | -0.4% | EU & ausgewählte APAC-Märkte, begrenzter US-Einfluss | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sich entwickelnde globale Genbearbeitungsvorschriften

Fragmentierte Aufsicht zwingt Entwickler dazu, mehrere Dossierformate, parallele klinische Protokolle und divergierende Post-Marketing-Überwachungsmandate zu navigieren. Das CoGenT Global-Pilotprogramm der FDA strebt Angleichung an, dennoch unterscheidet sich Europas Risikobewertungsmodell immer noch von der US-amerikanischen Nutzen-Risiko-Gewichtung[3]Greenberg Traurig LLP, "FDA Takes First Step Toward International Regulation of Gene Therapies," gtlaw.com. China überarbeitet seine Gentherapie-Vorschriften und schafft Unsicherheit für ausländische Lizenzinhaber, auch während es Wege für inländische Unternehmen beschleunigt. Fünfzehnjährige Follow-up-Anforderungen in den USA strapazieren die finanzielle Ausdauer kleiner Entwickler und konsolidieren die Macht bei liquiden Etablierten. Insgesamt verlangsamt regulatorische Divergenz Produkteinführungen und erhöht Compliance-Kosten, was das kurzfristige Wachstum für den Markt für rekombinante DNA-Technologie dämpft.

Herstellungskomplexität & CAPEX

Thermo Fishers Solventum-Deal über 4,1 Milliarden USD und Lonzas Vacaville-Übernahme für 1,2 Milliarden USD unterstreichen die Prämie auf bestehende cGMP-Kapazitäten. Viralvektor-Suiten erfordern HEPA-Zonen, getrennte HVAC-Systeme und hochpotente Entsorgungssysteme, wodurch die Baukosten über 600 Millionen USD für eine 30.000-Liter-Anlage steigen. Einweghardware verkürzt die Inbetriebnahmezeit, aber erhöht die Verbrauchsmaterialausgaben, wodurch Betreiber Investitionseinsparungen gegen höhere Stückkosten abwägen müssen. Selbst große Biopharma-Unternehmen sichern sich mehrjährige CDMO-Plätze, um Kapazitätsrisiken abzusichern, ein frühes Zeichen dafür, dass Angebotsengpässe kurzfristige Volumina im Markt für rekombinante DNA-Technologie begrenzen könnten.

Segmentanalyse

Nach Produkt: Medizinische Anwendungen treiben aktuelle Umsätze

Medizinische Produkte trugen 2024 65,35% des Gesamtumsatzes bei, verankert durch ausgereifte therapeutische Proteine, die von jahrzehntelanger Prozessoptimierung und gut etablierten Erstattungskanälen profitieren. Die Teilmenge therapeutischer Wirkstoffe behält Schwung durch expandierende GLP-1- und Onkologie-Pipelines, auch während Biosimilar-Marktteilnehmer an bestehenden Monopolen nagen. Impfstoffe gewannen nach COVID-19 neues Leben, da mRNA-Plattformen validiert wurden; Onkologie-Impfstoffstudien nutzen nun dasselbe Lipid-Nanopartikel-Chassis und senken präklinische Budgets. Außerhalb des Gesundheitswesens steigen nicht-medizinische Produkte mit einer CAGR von 12,25% aufgrund von GM-Nutzpflanzen, die Dürretoleranz steigern, und Spezialchemikalien, die petrochemische Zwischenprodukte ersetzen. Industrielle Enzyme reinigen nun Textilien bei niedrigeren Temperaturen, sparen Energie und schaffen wiederkehrende Lizenzgebühren für Enzym-Lizenzgeber, eine Illustration der Umsatzresilienz, die Zyklizität im Medikamentenverkauf abfedert.

Spezialchemikalien nutzen rekombinante Wege, um Tenside und Duftstoffvorstufen in Fermentern zu produzieren, was niedrigere Emissionen im Vergleich zu Petro-Routen ergibt und mit unternehmerischen Netto-Null-Versprechen übereinstimmt. Umweltsanierungsorganismen verdauen Ölflecken und Plastiktrümmer und starten völlig neue Servicenischen für Synthetic-Biology-Startups. Diese Diversifizierung erweitert den Markt für rekombinante DNA-Technologie, reduziert die Abhängigkeit von Blockbuster-Medikamentenzyklen und unterstützt stetige Cashflows über Wirtschaftszyklen hinweg.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Komponente: Expressionssysteme behalten Dominanz

Expressionssysteme entfielen auf 64,53% des Marktanteils für rekombinante DNA-Technologie im Jahr 2024, was ihre Unentbehrlichkeit über menschliche Therapeutika, Tierimpfstoffe und industrielle Enzyme hinweg widerspiegelt. Säugetierzellwirte befehligen Premiumpreise, weil sie menschenähnliche Glykosylierung durchführen, ein Muss für komplexe Antikörper. Bakterielle und Hefe-Linien bleiben die Arbeitspferde für Insulin- und Enzymproduktion, bevorzugt für schnelle Verdopplungszeiten und niedrigere Medienkosten. Klonierungsvektoren, die mit 9,85% CAGR wachsen, werden durch steigende Gentherapie-Studien angetrieben, die hochgradige Plasmide und virale Rückgrate erfordern.

Einweg-Plasmid-Mikrofabriken passen nun in Standard-Laborräume und ermöglichen es Krankenhäusern, personalisierte Vektoren für mitfühlende Anwendungsfälle zu erstellen. Adeno-assoziierte und lentivirale Vektoren erzielen Preise bis zu 200.000 USD pro Charge und schaffen lukrative Mikrosegmente für spezialisierte CDMOs. Die Verbreitung der verteilten Herstellung ist besonders ausgeprägt in geringen Volumen-Pipeline für seltene Krankheiten, wo lokalisierte Produktion Kühlkettenverzögerungen vermeidet und Zollengpässe lindert.

Nach Anwendung: Gesundheitsdominanz steht vor Umweltherausforderung

Gesundheit und Krankheit behielten 46,62% des Umsatzes im Jahr 2024, da monoklonale Antikörper, CAR-T-Therapien und Genersatztherapien regulatorische Erfolge in Onkologie und Hämatologie erzielten. Onkologie-Entwickler schätzen rekombinante Antikörper für ihre Spezifität, was sich in überlegenes progressionsfreies Überleben in späten Studienphasen übersetzt. Seltene Krankheitsbehandlungen nutzen Orphan-Anreize, um kleine Kohorten auszugleichen, was zu hohen Listenpreisen führt, die Margen erhalten. Nordamerika befehligte 37,82% der Marktgröße für rekombinante DNA-Technologie im Jahr 2024, was zeigt, dass der finanzielle Schwerpunkt des Segments in entwickelten Gesundheitssystemen verbleibt.

Umweltanwendungen skalieren am schnellsten mit einer CAGR von 12,52%, angetrieben durch staatliche Subventionen für Kohlenstoffabscheidung, Abwasserbehandlung und Plastikabbaudienste. Rekombinante Mikroben, die Methan zu Proteinfutter metabolisieren, zeigen doppelte Klima- und Ernährungssicherheitsvorteile und ziehen Impact-Kapitalzuflüsse an. Die regulatorische Varianz der landwirtschaftlichen Biotechnologie in verschiedenen Ländern dämpft immer noch die universelle Übernahme, dennoch deuten Schwellenmärkte-Genehmigungen in Ghana und Kenia auf beschleunigte Akzeptanz hin.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Endnutzer: Akademisches Wachstum fordert Branchenführerschaft heraus

Biotech- und Pharmaunternehmen kontrollierten 2024 53,82% Anteil und nutzten integrierte Discovery-to-Commercial-Modelle, um Markteinführungen zu beschleunigen. Ihr Vorsprung bei GMP-Compliance und globalem Marketing gibt ihnen Verhandlungsmacht gegenüber Kostenträgern und Rohstofflieferanten und verstärkt Incumbency-Vorteile. Akademische und staatliche Institute expandieren jedoch mit 9,61% CAGR, unterstützt durch pandemiebedingte Finanzierung, die permanente BSL-3-Labor-Upgrades auf vielen Campus hinterließ. Die Branche für rekombinante DNA-Technologie ist nun auf Universitäts-Spin-outs für Nischen-Liefertechnologien und erweiterte Analytik angewiesen, die größere Unternehmen unter Meilenstein-Strukturen lizenzieren.

Auftragsforschungsorganisationen, Werkzeuglieferanten und Analysefirmen runden die Nutzerlandschaft ab und bilden ein vernetztes Ökosystem, in dem Dienstleister wiederkehrende Umsätze ohne direkte Exposition gegenüber klinischen Ausfallrisiken erzielen. Diese Demokratisierung der Fähigkeiten verteilt Innovation geografisch und verdünnt Marktmacht, die einst nur bei multinationalen Pharmaunternehmen lag, und erweitert weiter den Markt für rekombinante DNA-Technologie.

Geografieanalyse

Nordamerika befehligte 37,82% des Umsatzes im Jahr 2024, unterstützt durch robuste Venture-Finanzierung, günstige Erstattung und FDA-Rahmen, die Prüfzyklen für Durchbruchstherapien verkürzen. US-Biohersteller profitieren von Steueranreizen und Universitätslabor-Netzwerken, die qualifizierte Absolventen in die Industrie leiten. Kanadas Investitionen in Gentherapie-Inkubatoren fügen regionale Vielfalt hinzu, insbesondere in der Viralvektor-F&E. Der Markt für rekombinante DNA-Technologie sieht nun starke bundesstaatliche Konkurrenz um Kapazitäten, wobei North Carolina, Massachusetts und Kalifornien passende Zuschüsse für Anlagenausbau bieten.

Der asiatisch-pazifische Raum verzeichnete die schnellste CAGR von 11,81% bis 2030, untermauert durch Chinas strategische Verlagerung zu südostasiatischen Partnerschaften, die nachgelagerte Märkte und widerstandsfähige Lieferketten sichern. Japans Regierung hat Biotech-Stimulusprogramme wiederbelebt und zielt auf synthetische Biologie für nachhaltige Chemikalien ab, während Südkoreas Chaebol-Gruppen in CDMOs co-investieren, um Biologika-Exportumsätze zu erfassen. Indiens Reform seiner Biotechnologie-Regulierungsbehörde verspricht schnellere Freigaben für genbearbeitete Nutzpflanzen und stärkt seine Position als Saatgutproduktionszentrum. Zusammen schließen diese Bewegungen die historische Produktionslücke zu westlichen Märkten und steigern die lokale Verfügbarkeit rekombinanter Inputs.

Europa balanciert Innovation mit Verbraucherskepsis, insbesondere für GMO-Lebensmittel. Die bevorstehende EU-Pharmastrategie zielt darauf ab, zentralisierte Genehmigungen für fortgeschrittene Therapien zu straffen, dennoch sehen sich Nutzpflanzengenehmigungen immer noch Mitgliedstaaten-Opt-outs gegenüber. Auftragshersteller in Irland, Deutschland und der Schweiz kapitalisieren diese Spaltung, indem sie Großbioreaktoren für globale Kunden anbieten und Therapie-Sponsoren ermöglichen, lokale regulatorische Probleme zugunsten nur-Export-Produktion zu umgehen. Der Nahe Osten und Afrika befinden sich in einem frühen Stadium, zeigen aber politische Dynamik: Saudi-Arabien hat Staatsfonds-Kapital für Genomikzentren budgetiert, und Ghanas GM-Kuhbohnen-Freigabe signalisiert eine pragmatische Haltung zur Ernährungssicherheit. Südamerikas Soja- und Maisgürtel bieten fruchtbaren Boden für GM-Eigenschaften, obwohl makroökonomische Volatilität ausländische Direktinvestitionen dämpfen kann. Diese vielfältigen Trajektorien stellen sicher, dass der Markt für rekombinante DNA-Technologie geografisch plural bleibt, Konzentrationsrisiken reduziert und grenzüberschreitende Zusammenarbeit ermöglicht.

Wettbewerbslandschaft

Der Wettbewerb erstreckt sich über horizontale Schichten - Forschungstools, Vektorversorgung, GMP-Kapazität - und vertikale Scheiben über therapeutische, landwirtschaftliche und industrielle Anwendungen. Pfizer, Amgen und Sanofi setzen Bilanzstärke ein, um frühzeitigen Zugang zu hochvolumigen CDMO-Plätzen zu sichern und kleinere Unternehmen aus Hauptzeiten zu verdrängen. Thermo Fishers US-Expansion von 2 Milliarden USD bündelt F&E-Dienstleistungen mit Aufreinigungsverbrauchsmaterialien, ein Schritt, der darauf abzielt, Kunden in End-to-End-Lieferketten zu binden. Lonza, Fujifilm Diosynth und GenScript haben Bioreaktor-Flotten über 500.000 Liter skaliert und positionieren sich als unentbehrlich für späte Gentherapie-Sponsoren.

Startups differenzieren sich durch Plattformfokus: Aldevron pioniert schnelle Plasmidherstellung; Touchlight entwickelt Doggybone-DNA-Vektoren; Life Edit spezialisiert sich auf Base-Editing. Viele paaren Innovation mit strategischen Partnerschaften - NEC Bio und AGC Biologics beauftragten die Produktion personalisierter Krebsimpfstoffe und kombinierten KI-Antigenentdeckung mit skalierbarer Herstellung. Der Markt für rekombinante DNA-Technologie belohnt solche Allianzen, indem er Zeit-bis-Klinik verkürzt und gleichzeitig Kapitallast teilt.

Wettbewerbsstrategien hängen zunehmend von digitaler Befähigung ab. Unternehmen integrieren KI für in-silico-Screening, digitale Zwillinge für Anlagenoptimierung und Blockchain für Vektorrückverfolgbarkeit, um strengere Herkunftsprüfungen zu erfüllen. Diejenigen, die Datenfusion beherrschen, erreichen schnellere Chargenfreigabezyklen und engere Ausbeutevarianten, was sich in niedrigere Herstellungskosten übersetzt, die Margen verteidigen, während sich Biosimilar-Erosion intensiviert. Trotz Konsolidierungswellen zählt der Markt für rekombinante DNA-Technologie immer noch Hunderte von venture-unterstützten Unternehmen, die sich mit engen Zielen befassen und ein dynamisches Gleichgewicht aufrechterhalten, in dem Etablierte die vielversprechendsten Newcomer kaufen oder Partnerschaften eingehen, anstatt sich ausschließlich auf interne F&E zu verlassen.

Branchenführer für rekombinante DNA (rDNA)-Technologie

-

New England Biolabs

-

Sanofi

-

GenScript

-

GSK plc

-

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Thermo Fisher Scientific enthüllte einen US-Investitionsplan von 2 Milliarden USD, der Kapitalprojekte und Life-Science-F&E abdeckt.

- März 2025: Bayer führte Vyconic-Sojabohnen mit fünf Herbizidtoleranzen ein und zielt auf US- und kanadische Landwirte bis 2027 ab.

Berichtsumfang für den globalen Markt für rekombinante DNA (rDNA)-Technologie

Gemäß dem Umfang des Berichts ist rekombinante DNA-Technologie ein Prozess, bei dem die Erstellung und Manipulation von DNA-Sequenzen in einer bestimmten Reihenfolge durchgeführt wird, was zur Produktion genetisch modifizierter Organismen und Produkte führt. Rekombinante DNA wird hauptsächlich in konventionellen und nicht-konventionellen Anwendungen verwendet, wie medizinischen, landwirtschaftlichen und industriellen. In der Medizin wurde rekombinante DNA für die Massenproduktion von Insulin, Follistim, menschlichen Wachstumshormonen, monoklonalen Antikörpern, menschlichem Albumin, Impfstoffen und anderen Medikamenten verwendet. Der Markt für rekombinante DNA (rDNA)-Technologie ist nach Produkt (medizinisch (therapeutischer Wirkstoff, menschliches Protein und Impfstoff), nicht-medizinisch (Biotech-Nutzpflanzen, Spezialchemikalien und andere nicht-medizinische Produkte), Komponente (Expressionssystem und Klonierungsvektor), Anwendung (Lebensmittel und Landwirtschaft, Gesundheit und Krankheit, Umwelt und andere Anwendungen), Endnutzer (Biotechnologie- und Pharmaunternehmen, akademische und staatliche Forschungsinstitute und andere Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika und Südamerika) segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in wichtigen Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Medizinisch | Therapeutische Wirkstoffe |

| Menschliche Proteine | |

| Impfstoffe | |

| Nicht-medizinisch | Biotech-Nutzpflanzen |

| Spezialchemikalien | |

| Andere nicht-medizinische Produkte |

| Expressionssysteme |

| Klonierungsvektoren |

| Lebensmittel & Landwirtschaft |

| Gesundheit & Krankheit |

| Umwelt |

| Andere Anwendungen |

| Biotech- & Pharmaunternehmen |

| Akademische & staatliche Institute |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Restlicher asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Restlicher Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach Produkt | Medizinisch | Therapeutische Wirkstoffe |

| Menschliche Proteine | ||

| Impfstoffe | ||

| Nicht-medizinisch | Biotech-Nutzpflanzen | |

| Spezialchemikalien | ||

| Andere nicht-medizinische Produkte | ||

| Nach Komponente | Expressionssysteme | |

| Klonierungsvektoren | ||

| Nach Anwendung | Lebensmittel & Landwirtschaft | |

| Gesundheit & Krankheit | ||

| Umwelt | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Biotech- & Pharmaunternehmen | |

| Akademische & staatliche Institute | ||

| Andere Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Restlicher asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für rekombinante DNA-Technologie?

Der Markt wurde 2025 auf 734,44 Milliarden USD bewertet und soll bis 2030 auf 974,07 Milliarden USD steigen, mit einer CAGR von 5,81%.

Welches Produktsegment führt die Umsatzgenerierung an?

Medizinische Anwendungen entfielen auf 65,35% des Umsatzes 2024, hauptsächlich durch therapeutische Proteine und schnell wachsende Gentherapien.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 11,81% bis 2030 wachsen, angetrieben durch expandierende Produktionsstandorte in China und Südostasien.

Welcher Faktor übt den stärksten positiven Einfluss auf das Wachstum aus?

Steigende Biopharma-Nachfrage nach rekombinanten Proteinmedikamenten fügt etwa +1,8 Prozentpunkte zur prognostizierten CAGR hinzu.

Warum übertreffen Klonierungsvektoren Expressionssysteme im Wachstum?

Gentherapie-Pipelines erfordern hochgradige virale und Plasmidvektoren und treiben das Segment zu einer CAGR von 9,85% bis 2030.

Wie beeinflussen regulatorische Unterschiede den Markteintritt?

Divergierende Genbearbeitungsvorschriften in den USA, der EU und China zwingen zu Multi-Jurisdiktions-Compliance-Strategien und fügen Zeit und Kosten vor der Markteinführung hinzu.

Seite zuletzt aktualisiert am: