Marktgröße von Echtzeitzahlungen Industrie

| Studienzeitraum | 2019 - 2029 |

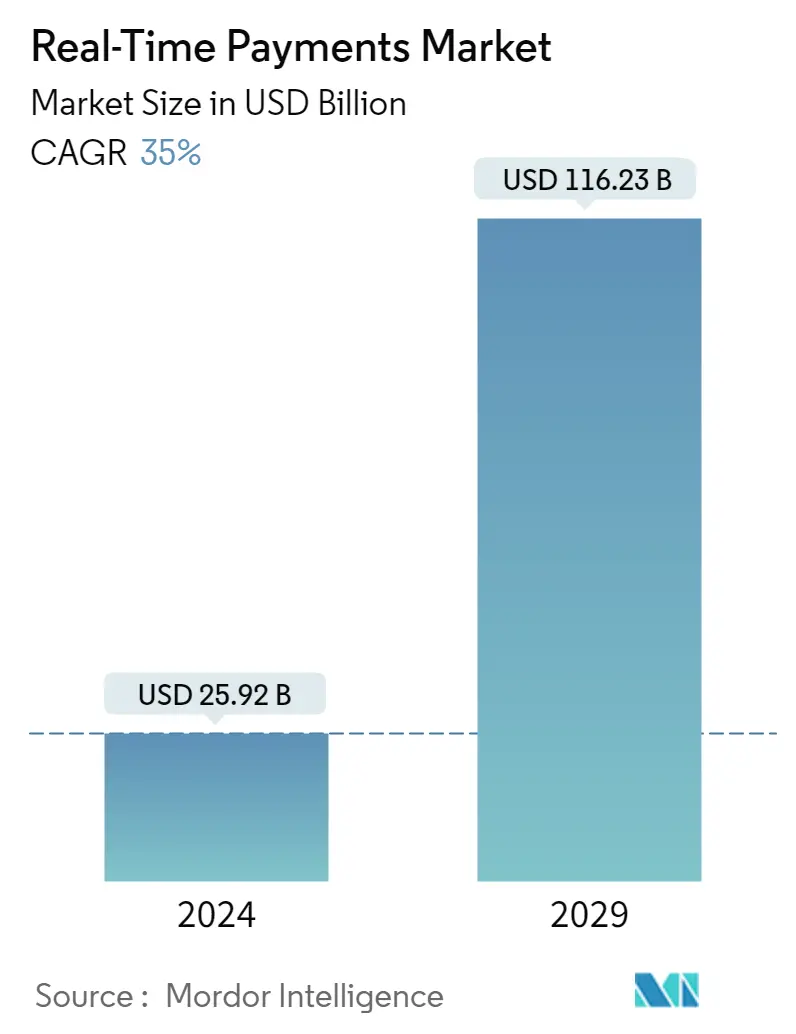

| Marktgröße (2024) | USD 25,92 Milliarden |

| Marktgröße (2029) | USD 116,23 Milliarden |

| CAGR(2024 - 2029) | 35.00 % |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Benötigen Sie einen Bericht, der die Auswirkungen von COVID-19 auf diesen Markt und sein Wachstum widerspiegelt?

Marktanalyse für Echtzeitzahlungen

Die Marktgröße für Echtzeitzahlungen wird im Jahr 2024 auf 25,92 Milliarden US-Dollar geschätzt und soll bis 2029 116,23 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 35 % im Prognosezeitraum (2024–2029) entspricht

Echtzeitzahlungen konzentrieren sich typischerweise auf Massenzahlungssysteme (RPS) mit geringem Betrag; Sie unterscheiden sich von Echtzeit-Bruttoabrechnungssystemen (RTGS) und Distributed-Ledger-Zahlungssystemen. Echtzeitzahlungen erfüllen nicht nur die Anforderungen und Erwartungen, sondern haben auch das Interesse von Regulierungsbehörden, Wettbewerbsbehörden und Zahlungsdienstleistern geweckt. Die Regulierungsbehörden gehen davon aus, dass Sofortzahlungen den Zugang zu Bankdienstleistungen erweitern, das Wirtschaftswachstum unterstützen, Alternativen zu Visa/Mastercard-Netzwerken bieten und den Einsatz von Bargeld und Schecks reduzieren werden

- Das globale Ökosystem für Echtzeitzahlungen (RTP) wächst rasant, und Unternehmen und Regierungen erkennen die Vorteile der Implementierung schnellerer und effizienterer Zahlungssysteme. Derzeit unterstützen über 70 Länder auf sechs Kontinenten Echtzeitzahlungen mit einem Transaktionsvolumen von 195 Milliarden US-Dollar in diesem Jahr, was laut dem Bericht von ACI Worldwide vom März 2023 einem Wachstum von 63 % gegenüber dem Vorjahr entspricht.

- Die zunehmende Verbreitung intelligenter Geräte und der boomende Online-Einzelhandel auf der ganzen Welt treiben die schnelle Einführung von Echtzeitzahlungen voran. Anspruchsvolle Verbraucher greifen zunehmend zu ihren Smartphones, wenn sie Zahlungen an Händler, Rechnungssteller, Kollegen und andere Personen tätigen müssen.

- Der zunehmende Fokus auf den Einsatz fortschrittlicher Technologien und neuer Geschäftsmodelle im Fintech-Sektor, wie etwa offene API-fähige Echtzeit-Zahlungssysteme mit mobilen Anwendungen, hat zum Marktwachstum beigetragen. Laut einer Studie von Finastra aus dem letzten Jahr wird Baas (Banking as a Service) in den nächsten drei Jahren voraussichtlich um 25 % wachsen und den Benutzern verschiedene in das System eingebettete Funktionen wie Echtzeitzahlung, Retail-Banking usw. bieten. und 86 % der Marktteilnehmer planen die Einführung offener APIs, um verfügbare Banking-Funktionen zu ermöglichen.

- Die COVID-19-Pandemie führte weltweit zu einer verstärkten Nutzung digitaler Zahlungen. Laut der Global Findex Database 2021 taten in Volkswirtschaften mit niedrigem und mittlerem Einkommen (ohne China) mehr als 40 % der Erwachsenen, die beim Händler im Geschäft oder online per Karte, Telefon oder über das Internet Zahlungen tätigten, dies Zum ersten Mal seit Beginn von COVID-19.

- Mit der zunehmenden Verbreitung von Echtzeitzahlungen steigt jedoch das Betrugsrisiko erheblich. Bei den meisten Zahlungsarten hat ein Kunde die Möglichkeit, eine irrtümlich getätigte Zahlung vor der Verarbeitung zurückzurufen. Allerdings ist eine Sofortzahlung in wenigen Sekunden abgeschlossen und da sie unwiderruflich ist, kann der Zahler die Transaktion nicht stornieren. Solche Faktoren erhöhen die Herausforderungen bei der Betrugsbekämpfung bei Echtzeitzahlungen.