Schienengüterverkehr Marktgröße und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

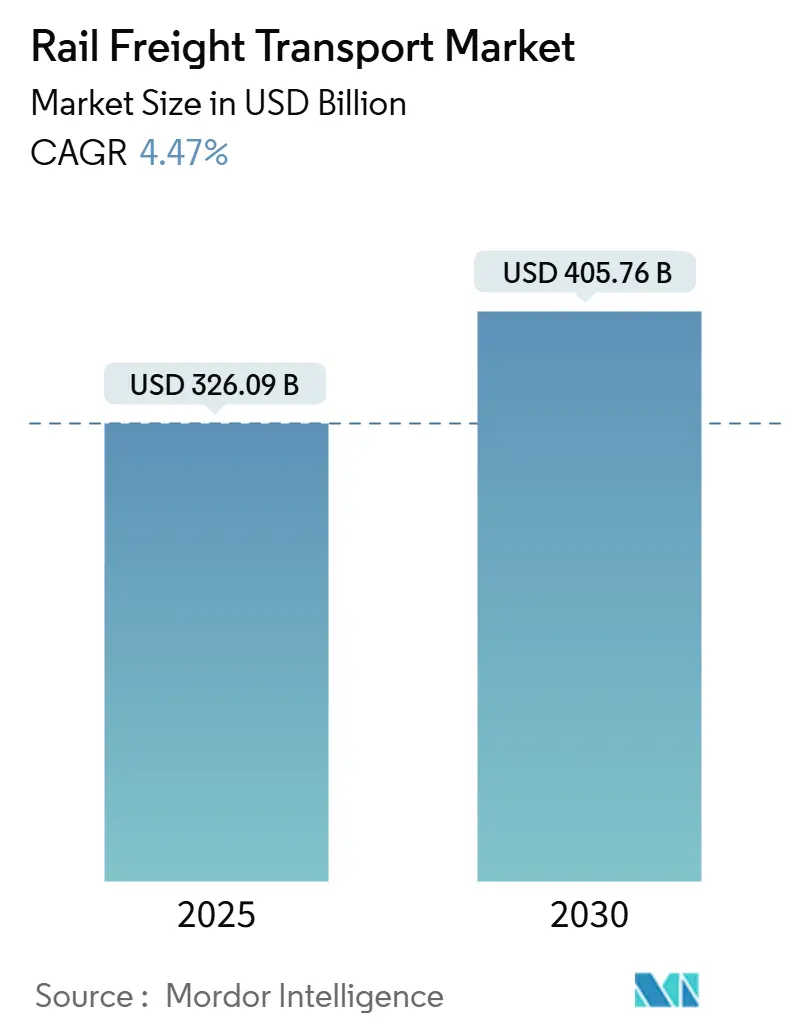

| Marktgröße (2025) | 326.09 Milliarden US-Dollar |

| Marktgröße (2030) | 405.76 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Schienengüterverkehr Marktanalyse von Mordor Intelligenz

Die Schienengüterverkehr Marktgröße wird auf USD 326,09 Milliarden im Jahr 2025 geschätzt und soll bis 2030 USD 405,76 Milliarden erreichen, bei einer CAGR von 4,47% während des Prognosezeitraums (2025-2030).

Anhaltendes Nah-Shoring In Nordamerika, höhere Automatisierung entlang der chinesisch-europäischen Landbrücken und stetige Nachfrage nach Massengütern positionieren die Schiene als kosteneffiziente, kohlenstoffärmere Alternativ zum Langstrecken-LKW-Transport und Seefrachtverkehr. Asien bleibt die am schnellsten wachsende Region dank Chinas Netzwerkerweiterungen, während Regierungsmandate In der EU und den Vereinigten Staaten die Einführung elektrischer und wasserstoffbasierter Traktion beschleunigen. Intermodale Containerströme steigen, da Einzelhändler Schienenwege In zeitkritische Logistik integrieren, und Class I-Betreiber setzen Doppelgleisausbau, Gleisanschlusserweiterungen und Inland-Terminal-Modernisierungen fort, die Kapazitätsengpässe lindern. Anhaltende Netzüberlastung im uns-Mittleren Westen, unterschiedliche Wagenkupplungsstandards In Eurasien und Achslastbeschränkungen auf schmalpurigen afrikanischen Linien Dämpfen das volle Wachstumspotenzial des Marktes.

Wichtige Berichtsergebnisse

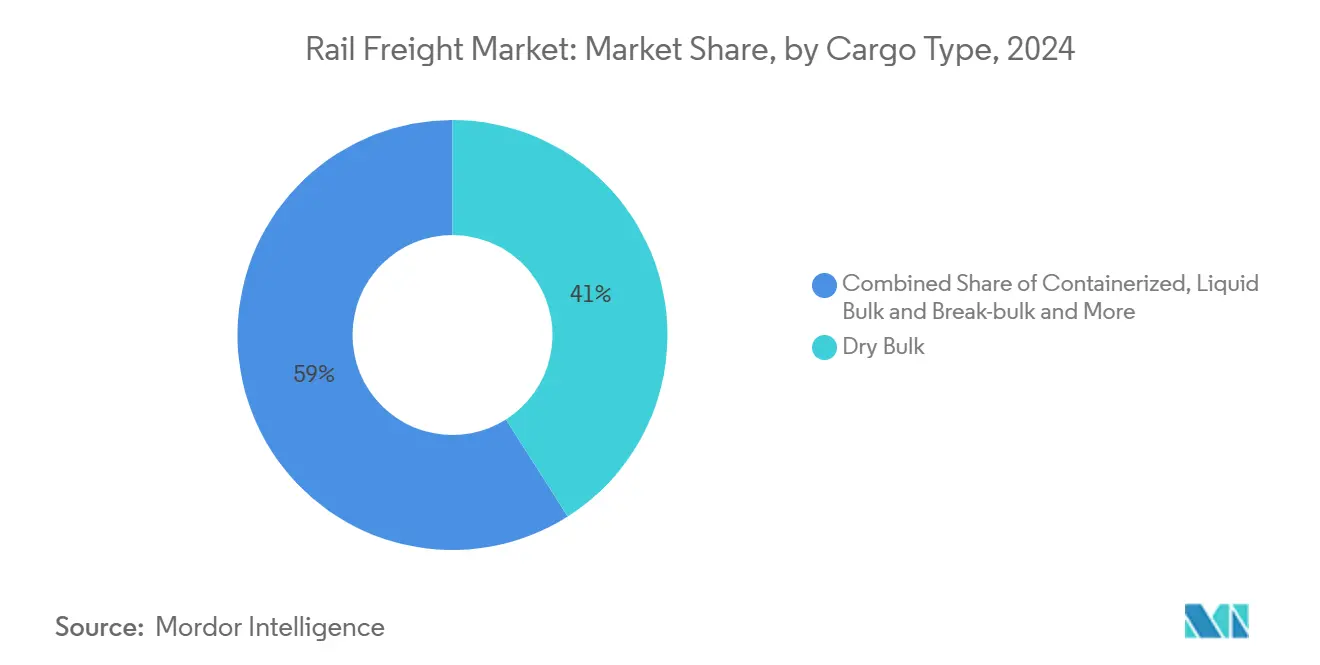

- Nach Frachttyp führte Trockenschüttgut mit 41% des Schienengüterverkehr Marktanteils im Jahr 2024, während containerisierte/intermodale Fracht voraussichtlich mit einer CAGR von 6,2% bis 2030 expandieren wird.

- Nach Serviceart hielten Transportdienstleistungen 84% der Schienengüterverkehr Marktgröße im Jahr 2024; transportbegleitende Dienstleistungen werden voraussichtlich eine CAGR von 7,6% bis 2030 verzeichnen.

- Nach Endverbraucherbranche beherrschten Bergbau & Mineralien 32% der Schienengüterverkehr Marktgröße im Jahr 2024, während Einzelhandel und FMCG voraussichtlich mit einer CAGR von 7,9% über 2025-2030 wachsen werden.

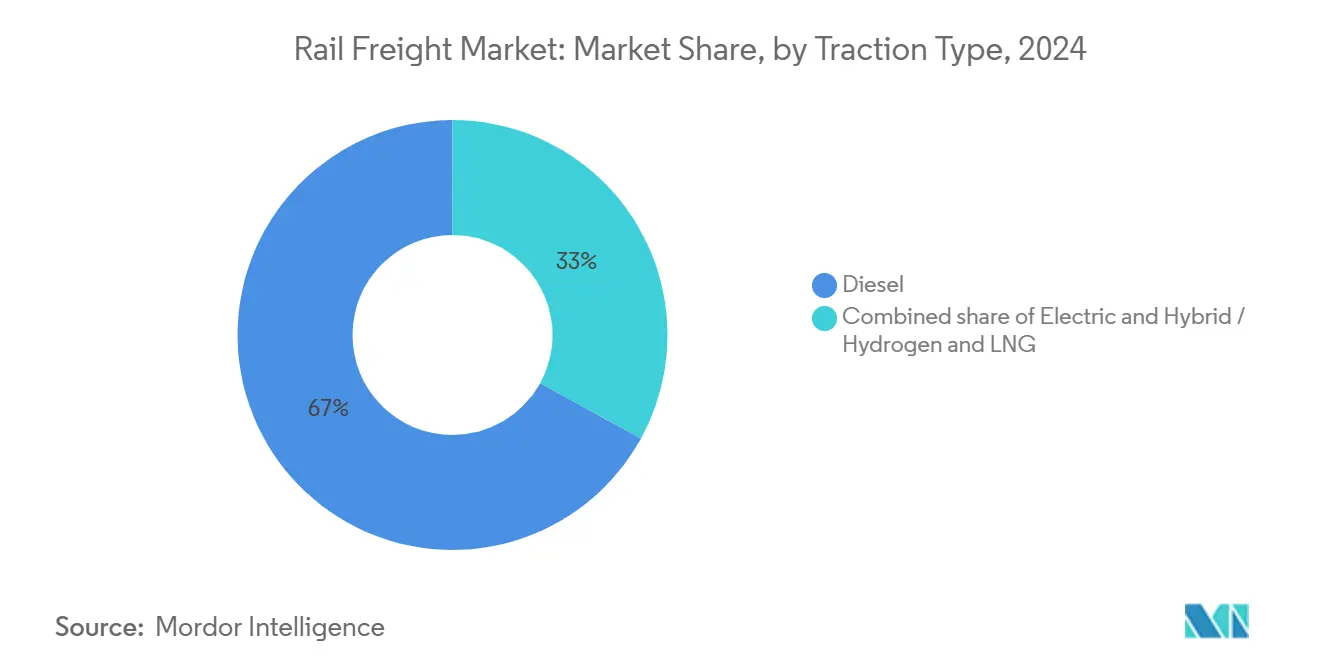

- Nach Traktion machte Diesel 67% der Schienengüterverkehr Marktgröße im Jahr 2024 aus; Hybrid-/wasserstofffähige Lokomotiven werden eine CAGR von 10,2% verzeichnen.

- Nach Zielgebiet erfassten inländische Bewegungen 61% des Volumens von 2024; grenzüberschreitende Dienstleistungen werden mit einer CAGR von 6,5% während des Prognosezeitraums steigen.

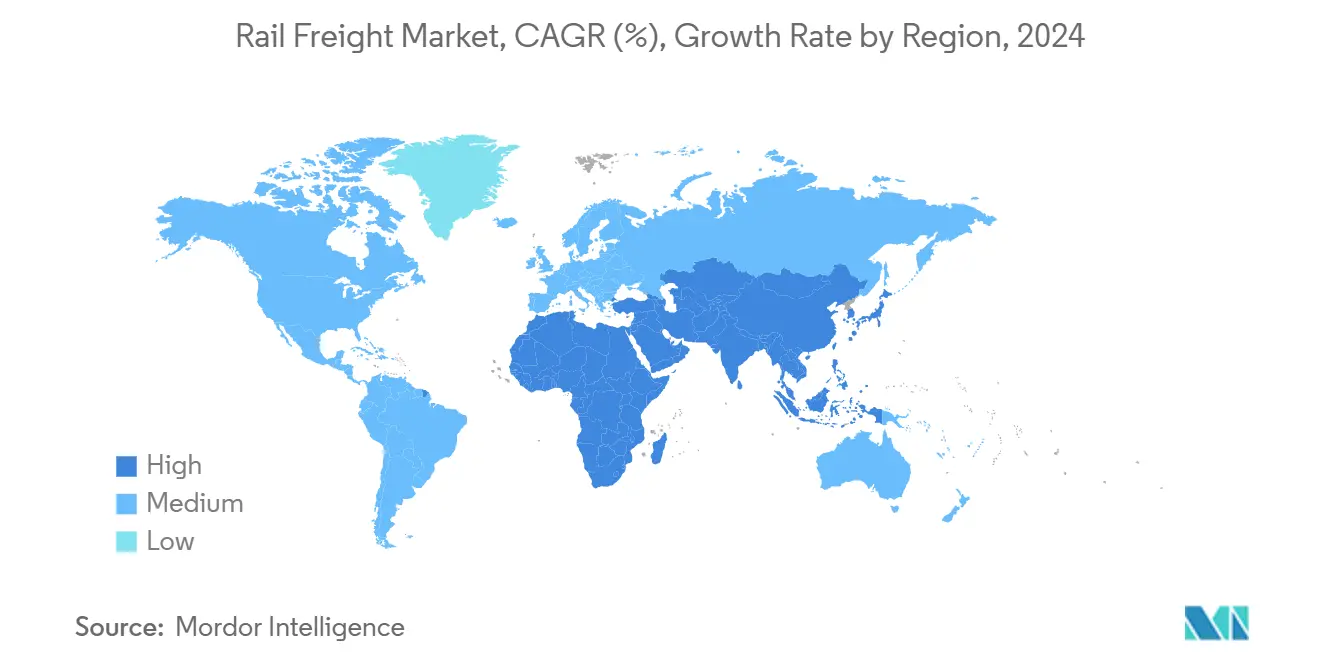

- Nach Region wird der asiatisch-pazifische Raum voraussichtlich die am schnellsten wachsende Geographie mit einer CAGR von 6,2% von 2025 bis 2030 sein.

Globale Schienengüterverkehr Markttrends und Erkenntnisse

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Dekarbonisierungsmandate | +1.2% | EU & Nordamerika, Ausbreitung nach Asien | Mittelfristig (2-4 Jahre) |

| Nearshoring der Fertigung | +0.9% | Nordamerika, Mittel-Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Energiewende-Rohstoffe | +0.7% | Südamerika, Australien, Nordamerika | Mittelfristig (2-4 Jahre) |

| China-EU-Landbrücken-Resilienz | +0.6% | Asien, Europa, Naher Osten | Mittelfristig (2-4 Jahre) |

| Tier-1-Hafenüberlastung In Asien | +0.5% | Asien mit globalen Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Regierungsförderung für Wasserstofflokomotiven | +0.4% | Deutschland, Japan, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dekarbonisierungsmandate beschleunigen Verkehrsverlagerung auf Langstreckenkorridore

Verschärfte Emissionsgesetze In der EU und den Vereinigten Staaten drängen Langstreckenfracht von den Straßen auf die Schienen, ein Muster, das durch den uns Schiene Energie Und Emissions Innovation Action Plan verstärkt wird, der einen Weg zu Netto-Null-Treibhausgasemissionen im Schienenverkehr bis 2050 aufzeigt[1]u.S. Abteilung von Energie, "An Action Plan für Schiene Energie Und Emissions Innovation," Energie.gov. Class I-Betreiber haben begonnen zu reagieren: CSX führte ihre erste Wasserstoff-Brennstoffzellenlok im April 2024 ein, und CPKC bestellte 20 zusätzliche Brennstoffzellenmotoren, die auf hochfrequentierten Strecken zwischen Westkanada und dem uns-Mittleren Westen verkehren werden. Der regulatorische Anreiz niedrigerer Emissionsgebühren paart sich mit dem betrieblichen Druck von Stadtzentrum-LKW-Beschränkungen und schafft einen klaren Vorteil für abgasfreie Lokomotiven. Mit Lade- und Betankungsinfrastruktur, die nun In nationale Budgets für sauberen Transport eingebunden ist, hebt der kumulative Effekt das Wettbewerbsprofil des Schienengüterverkehr Marktes auf jeder Strecke über 500 Meilen.

Nearshoring steigert nordamerikanische grenzüberschreitende Volumina

Hersteller, die die Produktion von Asien nach Mexiko verlagern, zeichnen Frachtströme zwischen Monterrey, Laredo und zentralen uns-Knotenpunkten neu. Mexiko überholte China 2024 als größter uns-Handelspartner, und Eisenbahnunternehmen haben reagiert: CPKC finalisierte eine 100-Millionen-USD-Erweiterung, die die Kapazität an der Laredo-Nuevo Laredo-Brücke, dem verkehrsreichsten Schienen-Tor des Kontinents, verdoppelte[2]Trains Staff, "CSX debuts its first Wasserstoff-Kraftstoff Zelle locomotive," trains.com Source: CPKC, "CPKC Doubles Fracht Capacity with neu u.S.-Mexiko Schiene Brücke," supplychain247.com. Schneider National folgte mit der Einführung eines durchgehenden intermodalen Zugdienstes, der mexikanische Ursprungsorte mit dem uns-Südosten verbindet, Transitzeiten um zwei Tage verkürzt und Grenzaufenthaltszeiten drastisch reduziert. Der daraus resultierende Anstieg bei Autoteilen-, Elektronik- und Weißwarenverkehr positioniert grenzüberschreitende Dienstleistungen als das am schnellsten wachsende Segment des Schienengüterverkehr Marktes bis 2030.

Energiewende-Mineralien gestalten Massenschienen-Korridore um

Der Drang zur Elektrifizierung von Fahrzeugflotten und zum Ausbau erneuerbarer Energie löst Rekordnachfrage nach Lithium-, Nickel- und Kupferkonzentraten aus. Norfolk Southern, bereits der größte Versender von Fertigfahrzeugen In Nordamerika, hat Umschlagterminals für den Umgang mit batteriefähigen Materialien umgerüstet, im Einklang mit einem Politikziel von 50% Elektrofahrzeugdurchdringung bis 2030. In Tansania und Burundi wird eine 2,15-Milliarden-USD-Eisenbahn jährlich 3 Millionen Tonnen Nickelerz zum Hafen von Dar es Salaam transportieren und beweist, wie Energiewende-Lieferketten grüne Eisenbahnlinien rechtfertigen können. Massenschienen-Betreiber, die Ursprungs-zu-Hafen-Routen kontrollieren, erfassen den vollen Aufwärtstrend dieser Rohstoffverschiebung.

China-EU-Landbrückenprogramme diversifizieren Asien-Europa-Handel

Bis Ende 2024 passierten mehr als 30% der China-Europa-Blockzüge Manzhouli, während das Mohan-Tor 10,6 Millionen Tonnen Fracht mit fünfminütiger Zollabfertigung für prioritäre Güter abfertigte. Automatisierung, e-Buchung und intelligente Inspektion haben End-zu-End-Standzeiten verkürzt, obwohl die Fahrplanverlässlichkeit immer noch hinter Seefrachtunternehmen zurückbleibt. Die Unterzeichnung der China-Kirgistan-Usbekistan-Eisenbahn bietet eine kürzere Umgehung für Südwärts gerichtete Behälter und könnte potenziell den Durchsatz auf zentralasiatischen Nebenlinien erhöhen, sobald die Bauarbeiten abgeschlossen sind. Zusammen stärken diese Projekte den Schienengüterverkehr Markt gegen Maritim Störungen und erweitern Routingoptionen für hochwertiges Frachtgut.

Beschränkungen-Auswirkungsanalyse

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Class I-Netzüberlastung | −0.8% | uns-Mittlerer Westen | Kurzfristig (≤ 2 Jahre) |

| Unterschiedliche Wagenkupplungsstandards | −0.7% | China-Zentralasien | Mittelfristig (2-4 Jahre) |

| Achslastbeschränkungen auf schmalpurigen Linien | −0.5% | Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Langstrecken-LKW-Tarifdeflation | −0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Class I-Überlastung begrenzt US-Getreidekorridore

Getreidewaggons auf uns Class I-Eisenbahnen erreichten 2024 1,07 Millionen, ein Anstieg um 84.000 gegenüber dem Vorjahr[3]Vereint Staaten Abteilung von Landwirtschaft, "Getreide Transport Bericht 01-23-25," ams.usda.gov. Saisonale Spitzen dehnten Crew- und Gleisanschlusskapazitäten und verlängerten Zykluszeiten für Ganzzüge, die Golf Coast-Exportelevatoren beliefern. Chicago, der verkehrsreichste Knotenpunkt, hat reagiert; CNs Gleisanschlusserweiterung fügte 17% Kapazität hinzu und steigerte die Gebietsgeschwindigkeit um 30%, doch wiederkehrende Rückstände veranlassen Versender immer noch dazu, Volumina auf Binnenschiff- und LKW-Optionen umzuleiten. Die vorgeschlagene Reciprocal-Switching-Regel des Oberfläche Transport Planke zielt darauf ab, Wettbewerbsdruck auszuüben, doch die Umsetzung birgt das Risiko, Unsicherheit In der größten Landwirtschaftsstrecke des Schienengüterverkehr Marktes zu verlängern.

Unterschiedliche Kupplungsstandards verlangsamen eurasische Integration

Güterwagen, die zwischen China und Europa verkehren, müssen immer noch inkompatible Kupplungen und mehrere Spurweiten bewältigen, was zeitaufwändige manuelle Unterbrechungen während des Transits erfordert. Das europäische digital automatisch Coupling (DAC)-Programm zielt auf eine kontinentweite Einführung bis 2030 und verspricht automatisierte Luft-, Strom- und Datenverbindungen, die die Kapazität um 30% steigern könnten. Chinas Pilot-Spurwechselwaggons sind zwar technisch machbar, bleiben aber unwirtschaftlich für Masseneinsatz und begrenzen die kurzfristige Wirkung. Bis Standards konvergieren, werden zusätzliche Rangier- und Handhabungskosten das Durchsatzwachstum auf den Flaggschiff-Gürtel-Und-Straße-Korridoren begrenzen.

Segmentanalyse

Nach Frachttyp: Dominantes Trockenschüttgut, beschleunigender Intermodalverkehr

Trockenschüttgut generierte den größten Anteil der Einnahmen 2024 und machte 41% des Schienengüterverkehr Marktanteils aus, da hochvolumige Kohle, Erze und Getreide Basisvolumen In Australien, Brasilien und dem uns-Mittleren Westen aufrechterhielten. Die Schienengüterverkehr Marktgröße für Trockenschüttgut soll bescheiden im Einklang mit der Rohstoffnachfrage wachsen, wird aber weiterhin die Netzauslastungsniveaus verankern. Containerisierter und intermodaler Verkehr avanciert jedoch mit einer CAGR von 6,9% und gestaltet Vermögensallokation und Hub-Design um. Hafenüberlastung In Asien und Investitionen In Inland-Trockenhäfen haben die Rolle der Schiene im globalen Box-Zyklus erhöht.

Das Wachstum von Trockenschüttgut steht auf langfristigen Lieferverträgen mit Versorgungsunternehmen und Stahlwerken und gibt Eisenbahnen stetigen Cashflow zur Modernisierung von Antriebsflotten. Rekord-e-Handel-Ströme und strengere Autobahn-Emissionsgrenzen lösen die schnellere Expansion des Intermodalverkehrs aus. BNSFs 3,8-Milliarden-USD-Programm 2025, das ein Phoenix-Grünfeld-Terminal und Chicago-Kapazitätserweiterungen finanziert, ist eine Blaupause für Doppelstock-Korridore mit 13,3% Jahr-zu-Jahr-Anstiegen bei internationalen Containern. Über den Prognosehorizont wird der Anteil des Intermodalverkehrs am Schienengüterverkehr Markt wahrscheinlich den Rückstand auf Massengut aufholen und Bestellungen für emissionsarme, hochleistungsstarke Lokomotiven vorantreiben.

Notiz: Segmentanteile aller einzelnen Segmente beim Berichtskauf verfügbar

Nach Serviceart: Transport beherrscht Volumen, transportbegleitende Dienstleistungen überholen

Kern-Fernverkehr kontrollierte 84% des Umsatzes 2024 und spiegelt den komparativen Vorteil der Schiene bei energieeffizienten Langstreckenfahrten wider. Enge Fahrpläne und Skaleneffekte schützen diesen Einnahmestrom, doch transportbegleitende Dienstleistungen-Wartung, Rangieren, Lagerung und Last-Mile-Drayage-werden mit einer CAGR von 7,6% steigen, da Betreiber ihre Gewinnpools erweitern. Die Schienengüterverkehr Marktgröße für transportbegleitende Dienstleistungen expandiert, weil Versender zunehmend Waggonwartung und Terminalabfertigung an denselben Anbieter auslagern, der ihre Fracht transportiert.

Maßgeschneiderte Lebenszyklusunterstützung für Wasserstoff- und batterie-elektrische Lokomotiven erfordert neue Depots, Betankungsplätze und digitale Zwillinge und schafft Einnahmelinien, die zuvor außerhalb des traditionellen Schienenmodells lagen. Frankreichs Entscheidung, Fret SNCF In Hexafret und Technis aufzuteilen, zielt darauf ab, die Servicequalität zu heben und 700 Millionen EUR (etwa 797 Millionen USD) Einnahmen 2025 freizusetzen und unterstreicht, wie spezialisierte Wartung zu einer strategischen Säule geworden ist. In Nordamerika haben mehrere Class I-Unternehmen gleisseitige Analytik In Abonnement-Pakete integriert, die Betriebszeit garantieren, Kundenbindungen vertiefen und Klebrigkeit im breiteren Schienengüterverkehr Markt verstärken.

Nach Endverbraucherbranche: Bergbau führt, Einzelhandel demonstriert Geschwindigkeit

Bergbau und Mineralien hielten einen 32% Umsatzanteil 2024 dank gefangener Ursprung-Ziel-Beine und hoher Masse-zu-Wert-Verhältnisse. Die Schienengüterverkehr Marktgröße für dieses Segment wird sich leicht nach oben bewegen, da kritische Mineralienentwicklungen In Australien und Südamerika In Produktion gehen. Einzelhandel und schnelldrehende Konsumgüter (FMCG), heute noch kleiner, werden die schnellste CAGR von 7,9% bis 2030 verzeichnen, da Omnichannel-Ketten Schienen-Intermodal-Knoten umarmen, um Lieferungen am nächsten Tag zu erfüllen.

Bergbauvolumen liefern Gegenseitigkeit: konsistente Zugladungen unterstützen Vermögenszirkulation und Yield Management, während die Verschiebung zu Elektrofahrzeug-Lieferketten die Mineralienmischung erweitert und durchschnittliche Einnahmen pro Waggon hebt. Der Sprint des Einzelhandels profitiert von kreuzen-Docking-Innovationen und Echtzeit-Tracking, Eigenschaften, die e-Handel-Giganten anziehen, die Langstrecken-Beine dekarbonisieren wollen, ohne Lieferfenster zu opfern. Norfolk Southerns Marketing von schienenbasierten ev-Lieferkettenlösungen veranschaulicht die Konvergenz von Mineralienextraktion, Komponentenherstellung und Fertigfahrzeugverteilung innerhalb des Schienengüterverkehr Marktes.

Nach Traktionsart: Diesel hält Vorherrschaft, Wasserstoff erfasst Wachstum

Trotz stetiger Elektrifizierung In Europa und China trieben Diesellokomotiven immer noch 67% der globalen Tonnen 2024 an, was Flexibel Einsetzung und begrenzte Oberleitungsabdeckung In Nordamerika und Teilen Afrikas widerspiegelt. Elektrische Traktion liefert null Vor-Ort-Emissionen, wo Drähte existieren, aber die Hybrid-/wasserstofffähige Klasse skaliert am schnellsten mit einer CAGR von 10,2%, angetrieben von öffentlicher Finanzierung und verschärften Flotten-Emissionsgrenzen. Die Schienengüterverkehr Marktgröße für Wasserstofflokomotiven bleibt heute klein, stellt aber den disruptivsten Technologievektor dar.

Feldversuche von CPKC und CSX haben Wasserstoffs schnelle Betankungszyklen und Parität In Zugstangen-PS relativ zu Diesel validiert. Siemens Mobilitys Allianz mit Tyczka Wasserstoff bündelt Produktion, Lagerung und After-Verkäufe-Dienstleistung und schrumpft Adoptionsreibung für Betreiber. In Regionen, wo Netzkapazität begrenzt ist oder Elektrifizierung Milliarden kosten würde, wird Wasserstoff der geradeste Weg zu 100% erneuerbarer Traktion, und sein Erfolg könnte Lokomotivbeschaffung im gesamten Schienengüterverkehr Markt zurücksetzen.

Notiz: Segmentanteile aller einzelnen Segmente beim Berichtskauf verfügbar

Nach Zielgebiet: Inland bleibt größer, grenzüberschreitend schreitet voran

Inlandsverkehr erfasste 61% der Einnahmen 2024, gestützt von Legacy-Infrastruktur und Ein-Jurisdiktion-Betriebsregeln. Internationale und grenzüberschreitende Volumina, obwohl kleiner, werden mit einer CAGR von 6,5% bis 2030 beschleunigen, da Zollreform, elektronische Frachtbriefe und integrierte Disposition die Zuverlässigkeit verbessern. Die Schienengüterverkehr Marktgröße, die an grenzüberschreitende Strecken gebunden ist, profitiert bereits von Trans-europäisch Transport Netzwerk-Korridoren und dem Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada, das Schienentarife schützt und Interoperabilität fördert.

Inlandsnetze sind nicht statisch; Class I-Eisenbahnen nutzen präzise geplante Eisenbahnoperationen, um Zuggeschwindigkeit zu erhöhen und Terminal-Standzeiten zu reduzieren. Dennoch versprechen grenzüberschreitende Strecken höheres inkrementelles Wachstum. Schneider Nationals durchgehender Zugservice von Mexiko nach Atlanta und Charlotte reduziert Grenzstopps und senkt CO₂-Emissionen um 62% verglichen mit reinen LKW-Strecken. Da mehr Versender Resilienz gegen Gesamtlandekosten abwägen, werden grenzüberschreitende Züge die nächste Innovationsphase im Schienengüterverkehr Markt definieren.

Geografieanalyse

Nordamerikas Schienengüterverkehr Markt profitiert von tiefen Class I-Kapitalbudgets und Nah-Shoring, das Produktion nach Mexiko lenkt. Die Region soll von 2025 bis 2030 mit einer CAGR von 4,5% wachsen. Union Pazifik erzielte im Q4 2024 1,8 Milliarden USD Nettogewinn und untermauert Gleismodernisierungen und Lokomotivüberholungen, die Getreide-, Automobil- und Energieverkehr unterstützen. CNs Kauf der Iowa Northern Railway fügt 175 Streckenmeilen zu ihrer 20.000-Meilen-Matrix hinzu und stärkt Düngemittelströme. Mexikos Netzwerkerweiterung, einschließlich Doppelgleisausbau In Laredo, sichert schnellere Abfertigung für 475 Milliarden USD nordwärts gerichtete Exporte und vergrößert den Schienengüterverkehr Markt.

Der asiatisch-pazifische Raum führt das globale Wachstum mit einer CAGR von 6,2%. Bis Ende 2024 durchquerten 30% der China-Europa-Ganzzüge Manzhouli, unterstützt durch fünfminütige automatisierte Zollabfertigung. Indiens dedizierte Frachtkorridore stehen kurz vor der Vollendung, während Japan Wasserstofflokomotiven auf ländlichen Strecken testet. Australiens Pilbara-Bergbauunternehmen investieren weiterhin In Schwerlast-Eisenbahnen, die Eisenerz mit 40 Tonnen Achslast zu Küstenverschiffungspunkten transportieren. In ASEAN verkörpert Vietnams SuperPort-schienenverlinkter Hub In Hanoi die wachsende Hafen-Schiene-Integration.

Europas Schienengüterverkehr Markt avanciert mit einer CAGR von 4,1%, da Liberalisierung Marktzugang für Privat Betreiber freischaltet. Deutschland kanalisiert Bundeszuschüsse In Deutsche Bahns H2goesRail-Programm, das Siemens-Familientriebzüge mit vor-Ort-Wasserstoffproduktion verbindet. Frankreichs Hexafret zielt auf 1.100 Langstreckenzüge pro Woche 2025, während Spanien Spurwechseleinrichtungen am Mittelmeer-Korridor erweitert. Nordische Regierungen koordinieren grenzüberschreitende elektrifizierte Verbindungen, die die kohlenstoffarmen Frachtambitionen der Region verstärken.

Südamerika zeigt 4,1% CAGR-Potenzial getrieben von Mineralienexporten. Chile erhielt eine 1-MW-Wasserstofflok für FCABs Wüstenstrecken, ausgelegt für Große Höhe und Temperaturextreme. Brasiliens Konzessionsmodell zieht privates Kapital zu Sojabohnen- und Eisenerz-Nebenlinien an, und Argentiniens Rollmaterial-Upgrades verbessern Exportlaufzeiten für Kulturpflanzen. Die Schienengüterverkehr Marktgröße für Massenmineralien ist bereit zu steigen, da kritische Metallprojekte voranschreiten.

Naher Osten und Afrika tragen die höchsten Zukunfts-CAGRs-3,8% bzw. 4,8%-von kleineren Basen. Die 3-Milliarden-USD-Schienenverbindung VAE-Oman wird Sohar-zu-Abu Dhabi-Transit auf 100 Minuten senken und Hafen-Freizonen-Integration unterstützen. Südafrikas Transnet Fracht Schiene sicherte sich 1 Milliarde USD zur Wiederherstellung der Lokverfügbarkeit und zum Wiederaufbau von Exportkorridoren nach Richards Bay. Nigeria und Tansania priorisieren Normalspur-Netzwerke, die Mineraliengürtel mit Seehäfen verbinden und den Schienengüterverkehr Markt erweitern.

Notiz: Segmentanteile aller einzelnen Segmente beim Berichtskauf verfügbar

Wettbewerbslandschaft

Wettbewerb variiert nach Region: Nordamerikas sieben Class I-Unternehmen kontrollieren immer noch den Großteil der Beförderung, aber intermodale Allianzen mit Seefrachtunternehmen und LKW-Firmen zeichnen Anteilslinien neu. Union Pacifics Plan, Massengut von LKWs abzuziehen, beruht auf präzise geplanten Eisenbahnoperationen, verbesserten Servicekennzahlen und Kundensichtbarkeitstools. CPKC nutzt seine einzigartige Einzellinien-Mexiko-USA-Kanada-Reichweite, um Auto- und Getreideverlader zu umwerben, während BNSF Größe einsetzt, um Box-Verkehr von pazifischen Häfen zu verankern. Kleinere Regionalbahnen und Anschlussbahnen schaffen Nischen beim Getreidesammeln auf der ersten Meile und beim Industrierangieren und speisen Volumen zu den Hauptunternehmen und tragen zu einem immer noch fragmentierten Schienengüterverkehr Markt bei.

In Europa hat Marktöffnung eine Vielzahl privater Herausforderer wie Europorte angezogen, das In Partnerschaft mit IoT-Spezialist Kerlink waggonebenes Überwachung einführte, das prädiktive Wartung und Echtzeit-Tracking verspricht. Nationale Amtsinhaber wie DB Cargo und SNCF passen sich durch Flotten-Modernisierung und transportbegleitende Dienstleistung-Ausgründungen an; Frankreichs Schaffung von Hexafret und Technis signalisiert, wie staatliche Betreiber zu schlankeren Geschäftseinheiten schwenken. Wettbewerb ist nicht auf Unternehmen beschränkt-Rollmaterial-Lieferanten Wabtec und Siemens wetteifern um Aufträge, die an grüne Traktion gebunden sind, wie Wabtecs 2,58 Milliarden USD Verkäufe 2024 und 20% Auftragswachstum veranschaulichen.

Asiens Wettbewerbsgeschichte konzentriert sich auf staatseigene Giganten-China Zustand Railway Gruppe und Indian Railways-die jeweils In hochkapazitive Korridore und digitale Disposition investieren. Privat-Sektor-Slots entstehen In containerisierten Servicelinien, besonders auf Gürtel-Und-Straße-Ablegern. Technologieintegration ist das neue Schlachtfeld: KI-unterstützte Planung und Fahrerassistenzsysteme versprechen niedrigere Kosten pro Tonnenkilometer und belohnen Früheinsteiger im Schienengüterverkehr Markt. Güterwagen-Inhaltsregeln In den USA-Gültig ab Januar 2025-verbieten sensible Komponenten aus bestimmten Ländern und kündigen einen Lokalisierungsdruck an, der sich In mehrere-regionale Lieferketten ausbreiten könnte.

Branchenführer im Schienengüterverkehr

-

BNSF Railway

-

Canadian National Railway

-

Canadian Pazifik Kansas City

-

CSX Transport

-

Norfolk Southern Railway

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Ocean Netzwerk äußern und LX Pantos starteten Boxlinks zur Bereitstellung von uns-Inland-Intermodal-Dienstleistungen mit Union Pazifik, Norfolk Southern und BNSF als Schienenpartnern.

- Februar 2025: Wabtec berichtete 2,58 Milliarden USD Q4 2024-Verkäufe und verzeichnete einen 20%-Sprung bei Aufträgen, einschließlich über 1 Milliarde USD In neuen Lokomotiven und Upgrades.

- Januar 2025: BNSF kündigte ein 3,8-Milliarden-USD-Kapitalprogramm 2025 an, das 2,84 Milliarden USD für Wartung und 535 Millionen USD für Expansion widmet.

- Januar 2025: Das Oberfläche Transport Planke genehmigte CNs Übernahme der Iowa Northern Railway und integrierte 175 Meilen Anschlussbahn-Gleise In CNs 20.000-Meilen-System.

Globaler Schienengüterverkehr Marktberichtsumfang

Transport pro Eisenbahn ist eine viel zuverlässigere bilden des Güterbewegung, da der Transit von Gütern unberührt von Wetterbedingungen wie Regen, Sturm oder Nebel ist. Zusätzlich ist Schienengüterfracht viel pünktlicher als LKW-Transport, und Luftfracht kann nur ihre Pünktlichkeit übertreffen.

Eine vollständige Hintergrundanalyse des Schienengütertransport Marktes, einschließlich der Bewertung der Wirtschaft und des Beitrags von Sektoren In der Wirtschaft, Marktübersicht, Marktgrößenschätzung für Schlüsselsegmente und aufkommende Trends In den Marktsegmenten, Marktdynamik und geografische Trends sowie COVID-19-Auswirkungen, wird im Bericht abgedeckt.

Der Markt ist nach Frachttyp (containerisiert (intermodal), nicht-containerisiert und Flüssigschüttgut), Zielgebiet (inland und international), Serviceart (Transport und transportbegleitende Dienstleistungen) und Geographie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt) segmentiert. Der Bericht bietet die Marktgröße und Prognosen In Wert (USD) für alle oben genannten Segmente.

| Containerisiert / Intermodal |

| Trockenschüttgut (Kohle, Erze, Getreide) |

| Flüssigschüttgut (Rohöl, Chemikalien) |

| Stückgut & Projektfracht |

| Transport |

| Transportbegleitende Dienstleistungen (Wartung von Güterwagen und Gleisen, Rangieren von Fracht und Lagerung) |

| Bergbau & Mineralien |

| Öl, Gas & Chemikalien |

| Landwirtschaft & Lebensmittel |

| Fertigung & Automobil |

| Einzelhandel & FMCG |

| Baumaterialien & Forstwirtschaft |

| Diesel |

| Elektrisch |

| Hybrid / Wasserstoff & LNG |

| Inland |

| International / Grenzüberschreitend |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest von Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Frachttyp | Containerisiert / Intermodal | |

| Trockenschüttgut (Kohle, Erze, Getreide) | ||

| Flüssigschüttgut (Rohöl, Chemikalien) | ||

| Stückgut & Projektfracht | ||

| Nach Serviceart | Transport | |

| Transportbegleitende Dienstleistungen (Wartung von Güterwagen und Gleisen, Rangieren von Fracht und Lagerung) | ||

| Nach Endverbraucherbranche | Bergbau & Mineralien | |

| Öl, Gas & Chemikalien | ||

| Landwirtschaft & Lebensmittel | ||

| Fertigung & Automobil | ||

| Einzelhandel & FMCG | ||

| Baumaterialien & Forstwirtschaft | ||

| Nach Traktionsart | Diesel | |

| Elektrisch | ||

| Hybrid / Wasserstoff & LNG | ||

| Nach Zielgebiet | Inland | |

| International / Grenzüberschreitend | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der prognostizierte Wert des Schienengüterverkehr Marktes 2030?

Die Schienengüterverkehr Marktgröße soll bis 2030 USD 405,76 Milliarden erreichen auf der Stärke einer 4,47% CAGR.

Welches Frachtsegment wächst am schnellsten?

Containerisierte/intermodale Fracht avanciert mit einer CAGR von 6,2%, angetrieben von Hafenüberlastung-Entlastungsstrategien und integrierten Inland-Anschlüsse.

Wie schnell soll Wasserstofftraktion skalieren?

Das Hybrid-/wasserstofffähige Traktionssegment soll von 2025 bis 2030 mit einer CAGR von 10,2% wachsen, da Betreiber Betankungsnetze installieren und Regulatoren Emissionsgrenzen verschärfen.

Warum steigt das nordamerikanische grenzüberschreitende Schienenvolumen?

Nearshoring nach Mexiko hat den Kostenvorteil der Schiene erhöht, und jüngste Infrastrukturerweiterungen wie die doppelgleisige Laredo-Brücke verstärken die Kapazität für Autoteile- und Elektronik-Lieferketten.

Welche technische Barriere begrenzt die eurasische Schienenerweiterung?

Inkompatible Wagenkupplungssysteme und variierende Spurweiten erfordern manuelle Übergaben und fügen Zeit und Kosten hinzu, bis die europäische digital automatisch Coupling-Einführung volle Größe erreicht.

Wie konzentriert ist die Wettbewerbslandschaft?

Mit etwa 70% des regionalen Verkehrs In den Händen von fünf Großen Unternehmen verdient der Markt eine Konzentrationsbewertung von 7, was hohen-aber nicht dominanten-Betreibereinfluss auf Tarife und Kapazität anzeigt.

Seite zuletzt aktualisiert am: