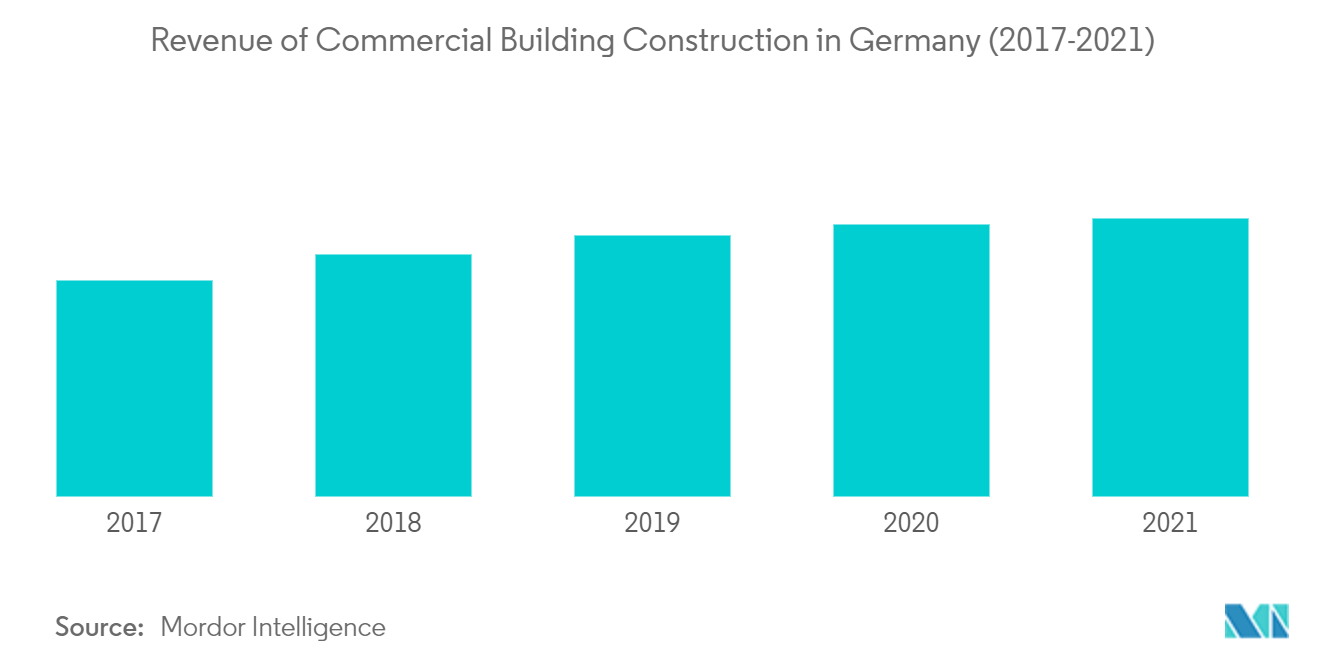

Markt-Trends von Deutschland Schaden- und Unfallversicherung Industrie

Zunehmende Verträge beeinträchtigen den Schaden- und Unfallversicherungsmarkt in Deutschland

Auto-, Sach-, Haftpflicht- und Unfallversicherung sind die führenden Segmente der Sachversicherer in Deutschland. Seit der großen Finanzkrise sind die Deutschen bei ihren Ersparnissen und Investitionen der privaten Haushalte sehr konservativ und stecken einen größeren Teil ihrer Ersparnisse in Bargeldreserven und Versicherungen. Im Schaden- und Unfallversicherungsbereich wurden seitdem immer mehr Verträge abgeschlossen, Lebensversicherungen galten jedoch als weniger attraktiv. Angesichts der aktuellen Geschäftsmodelle scheint das Wachstumspotenzial der Branche jedoch begrenzt zu sein. Der Markt scheint gesättigt zu sein und der Wettbewerb zwischen den Versicherungsträgern wird immer härter. Branchenveteranen sagen, dass sich die Schaden- und Unfallversicherungsbranche in einer Transformationsphase befindet, da die Digitalisierung das Kundenverhalten und die Verkaufsvolumina beeinflusst

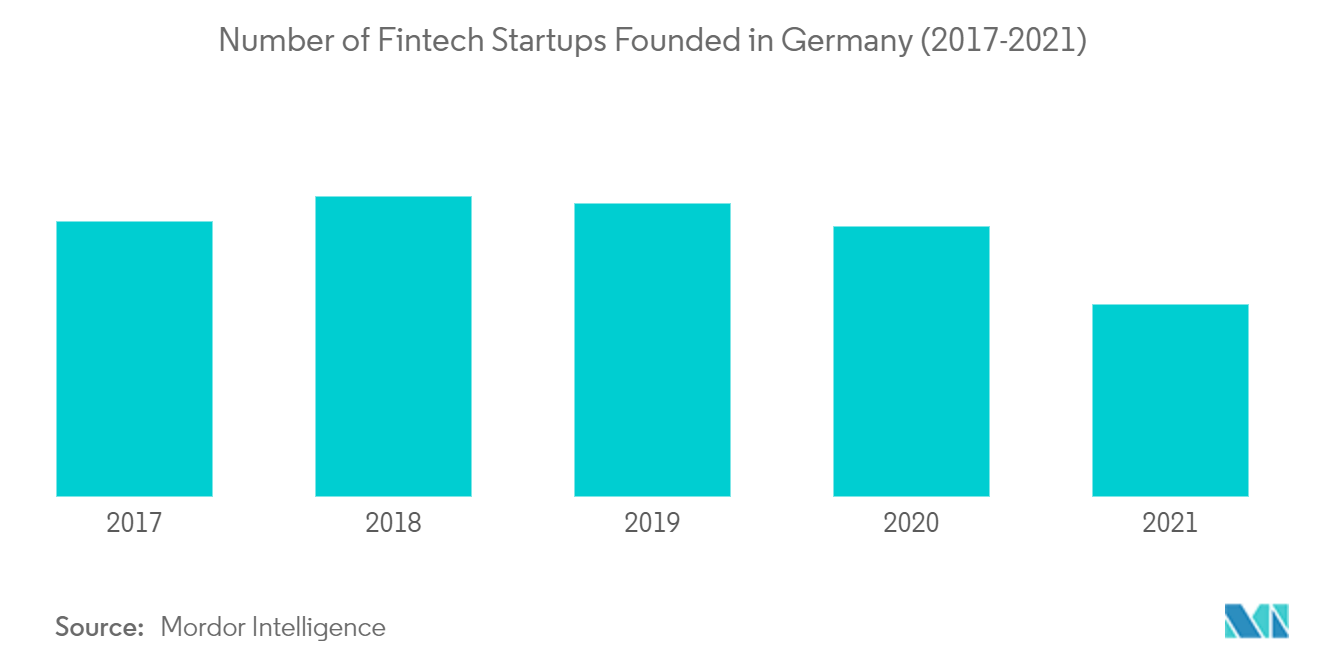

Wachsende Fintech-Start-ups beeinflussen den Schaden- und Unfallversicherungsmarkt in Deutschland

Deutschland ist eines der führenden europäischen Länder im Bereich Fintech. Start-ups sind oft die treibende Kraft hinter Innovationen und bringen neue und bahnbrechende Produkte und Dienstleistungen auf den Markt. Ein Anstieg von InsurTechs mit Sitz in anderen Ländern ist in Deutschland bisher nicht zu beobachten. Versicherungsmärkte sind sehr komplex. Sprache, Marktstruktur, Gesetzgebung, Wettbewerbsumfeld und Verbrauchergeschmack variieren in der Regel erheblich von Land zu Land. In den meisten Fällen würde ein einfacher Rollout in ein anderes Land einen Neuanfang bedeuten. Allerdings wird erwartet, dass die zunehmende Präsenz ausländischer InsurTechs auf Veranstaltungen der deutschen Industrie und wachsende InsurTech-Unternehmen den Versicherungsmarkt in den kommenden Jahren antreiben werden