Kanada Sach- und Unfallversicherungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

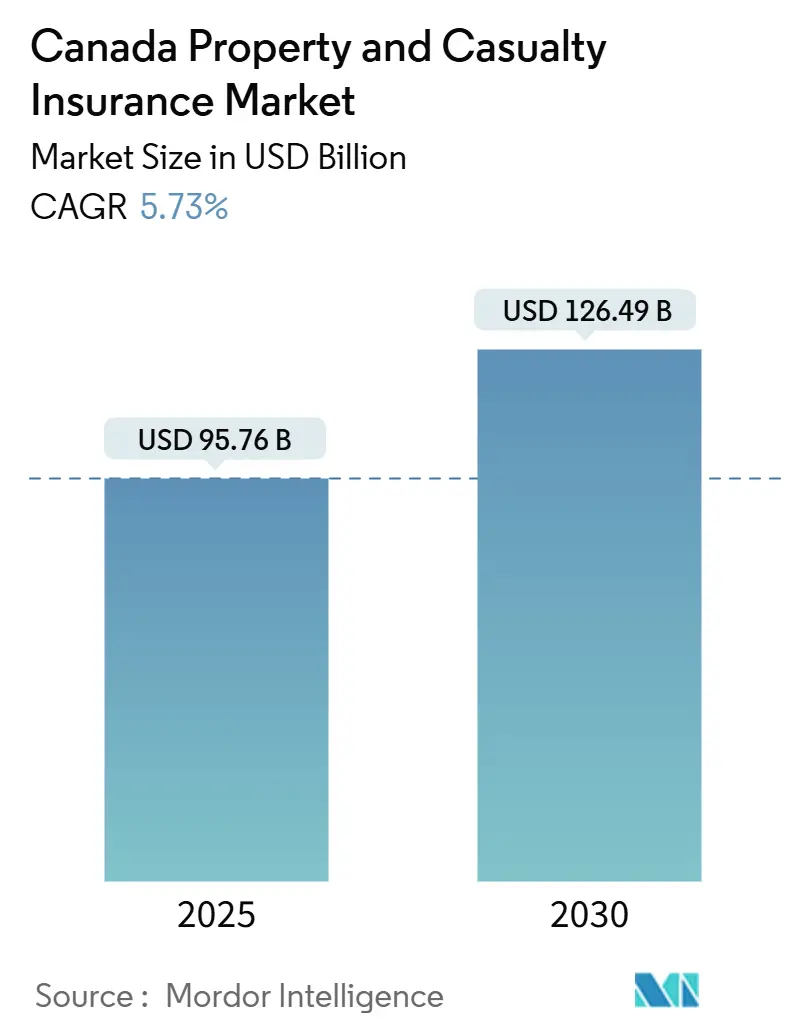

| Marktgröße (2025) | 95.76 Milliarden US-Dollar |

| Marktgröße (2030) | 126.49 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Kanada Sach- und Unfallversicherungsmarkt Analyse von Mordor Intelligenz

Der Kanada Sach- und Unfallversicherungsmarkt erreichte 95,76 Milliarden USD im Jahr 2025 und wird voraussichtlich bis 2030 auf 126,49 Milliarden USD anwachsen, was eine CAGR von 5,73% widerspiegelt. Steigende versicherte Verluste durch Extremwetter, eskalierende Autoreparaturkosten und digitale Vertriebsinnovationen untermauern diesen stetigen Anstieg. Steigende katastrophenbedingte Auszahlungen motivieren disziplinierte Risikoprüfung, während eingebettete Versicherungen, nutzungsbasierte Programme und KI-gesteuerte Schadenautomatisierung neue Prämien-Pools eröffnen. Regulatorische Überarbeitungen wie OSFIs Rückversicherungsleitlinien 2025 und das IFRS 17 Kapitalrahmenwerk schärfen die Risikoauswahl. Die Konsolidierung beschleunigt sich, da mittelgroße Versicherer skalieren, um mit Intact finanzielle Corporations mehrere-Marken-Führerschaft zu konkurrieren. Zusammen stärken diese Elemente den Kanada Sach- und Unfallversicherungsmarkt gegen makroökonomische Gegenwinds.

Wichtige Berichtsergebnisse

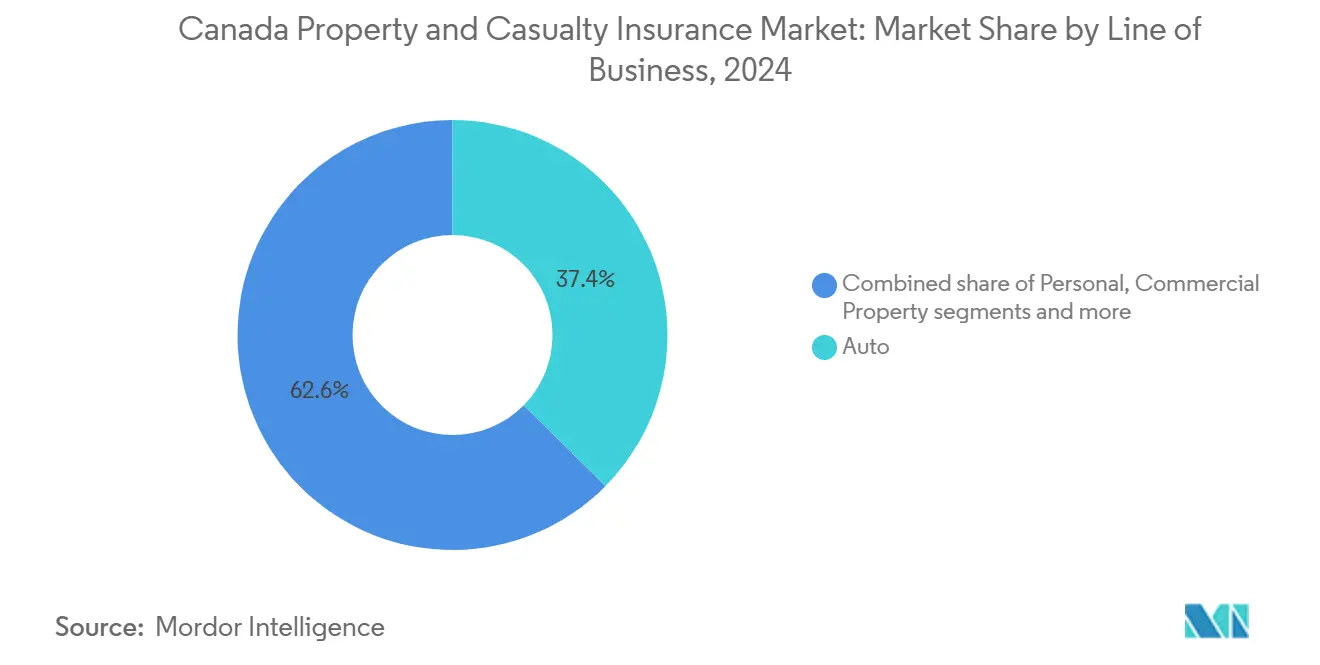

- Nach Geschäftssparte führte die Autoversicherung mit 37,4% Umsatzanteil In 2024; Spezialsparten werden mit 14,35% CAGR bis 2030 projiziert.

- Nach Vertriebskanal hielten Makler und unabhängige Agenten 55,7% des Kanada Sach- und Unfallversicherungsmarkt Anteils In 2024, während eingebettete Partnerschaften mit 18,36% CAGR bis 2030 vorankommen werden.

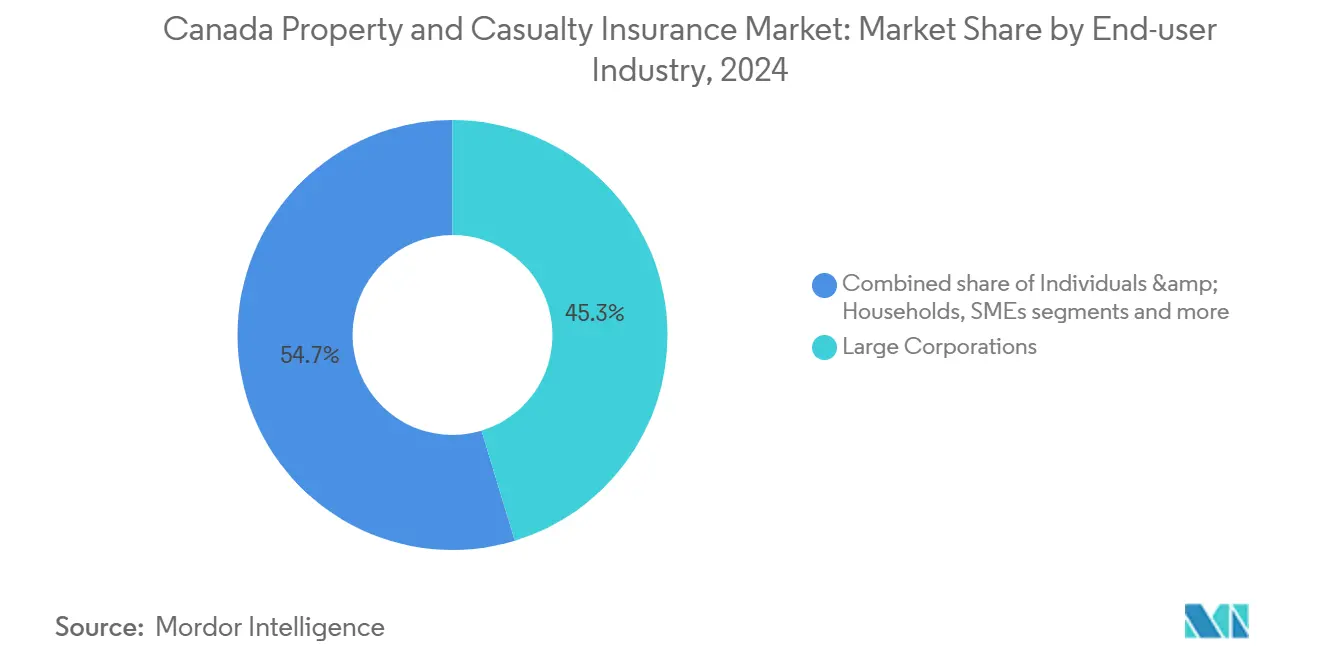

- Nach Endnutzerbranche machten Großunternehmen 45,3% Anteil der Kanada Sach- und Unfallversicherungsmarkt Größe In 2024 aus; das öffentliche Sektor- und nicht-Profit-Segment wird bis 2030 mit 9,45% CAGR steigen.

- Nach Region eroberte Ontario 35,6% des Prämienvolumens In 2024, während Alberta die schnellste provinzielle CAGR von 6,29% zwischen 2025-2030 zeigt.

Kanada Sach- und Unfallversicherungsmarkt Trends und Einblicke

Treiber-Auswirkungsanalyse

| Treiber | ( ~ ) % Auswirkung auf CAGR Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Steigende klimabedingte Katastrophen | +2.1% | Alberta, British Columbia | Langfristig (≥ 4 Jahre) |

| Stark steigende Autoreparaturkosten und Diebstahl | +1.8% | Ontario, Alberta | Mittelfristig (2-4 Jahre) |

| Gewerbesparten Hartmarkt | +1.2% | Große Ballungszentren | Mittelfristig (2-4 Jahre) |

| Eingebettete Versicherungsökosysteme | +0.9% | Ontario, Quebec | Langfristig (≥ 4 Jahre) |

| Open-Bankwesen Daten für nutzungsbasierte Deckung | +0.7% | Landesweite Metropolen | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Schadenautomatisierung | +0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Häufigkeit und Schwere klimabedingter Katastrophen

Kanada verzeichnete 6,29 Milliarden USD an versicherten Verlusten In 2024, das Dreifache des 2023er Niveaus und der höchste Rekordstand[1]Versicherung Bureau von Kanada, "Severe Weather Versicherung Losses In Kanada," ibc.ca. Waldbrände, Überschwemmungen und Hagelstürme haben die Sachschäden von Privatpersonen seit 2019 um 115% erhöht, und Rückversicherer überdenken die Gesamtkapazität für waldbrandgefährdete Regionen. British Columbia und Alberta stehen der größten Exposition gegenüber, was Preisanhebungen und strengere Risikoprüfung veranlasst. Das Versicherung Bureau von Kanada warnt, dass anhaltende Schadenschwere einige Zonen zur Deckungsknappheit treiben könnte, was dem Versicherungsrückzug In Kalifornien ähnelt. Diese Belastungen intensivieren Kapitalanforderungen und unterstützen das Prämienwachstum innerhalb des kanadischen Sach- und Unfallversicherungsmarktes.

Eskalierende Autoreparaturkosten und Diebstahl treiben Prämien hoch

Fahrzeugreparaturkosten stiegen zwischen Dezember 2019 und Dezember 2024 um 22,3%, während Gebrauchtwagenpreise über denselben Zeitraum um 82,2% sprangen[2]Statistics Kanada, "Verbraucher Price Index: Automobil-Related Components," statcan.gc.ca. Ontarios Kaskoschäden-Verhältnis erreichte 2023 190%, angetrieben von Diebstahlsbanden und schwerem Wetter. Durchschnittliche Privatauto-Prämien stiegen bis Mitte 2024 um 9,6% im Jahresvergleich, und das Q3 2024 Schäden-Verhältnis lag bei 90,4%, was schrumpfende Zeichnungsmargen signalisiert. Diese Dynamiken untermauern Preisdisziplin und erhalten Prämienzuflüsse aufrecht, was die kanadischen Sach- und Unfallversicherungsmarkt Wachstumsaussichten stärkt.

Gewerbesparten Hartmarkt inmitten von Inflation und Haftpflichtschäden

Soziale Inflation und Nuklearurteile über 10 Millionen USD blähen Haftpflichtreserven auf, wobei Rechtskosten 2024 7 Prozentpunkte zum Haftpflichtschadenwachstum hinzufügten[3]Swiss Re, "Sozial Inflation In Norden Amerika," swissre.com. Hohe Schwere-Gewerbeauto- und Schirmschäden spornen selektive Risikoprüfung und höhere Selbstbehalte an. Versicherer konzentrieren sich auf Portfolio-Balance, da Inflation Immobilienbewertungen nach oben treibt. Diese Bedingungen erhalten das anziehende Tarifumfeld und ziehen neue Kapazitäten zu Cyber-, Marin- und parametrischen Deckungen an, was die Segmentdiversifizierung innerhalb des Kanada Sach- und Unfallversicherungsmarktes verstärkt.

Eingebettete Versicherungspartnerschaften mit Fintech/E-Commerce

Kanada Leben kooperierte mit CapIntel, was zu einer 75%-igen Akzeptanzrate interaktiver Vorschlagstools unter Beratern führte. Es unterstreicht den Trend, Schutzprodukte In kritischen Momenten In Finanzdienstleistungen einzubetten. Unterdessen integriert iA finanzielle Groups "Symbiosis"-Plattform Gruppenversicherung mit Altersvorsorge, was es für mittelgroße Arbeitgeber attraktiver macht. Solche Kooperationen vereinfachen die Distribution, reduzieren Akquisitionskosten und schneidern auch Angebote zu, was dem kanadischen Sach- und Unfallversicherungsmarkt ermöglicht, In zuvor unberührte demografische Segmente vorzustoßen.

Hemmnisse-Auswirkungsanalyse

| Hemmnis | ( ~ ) % Auswirkung auf CAGR Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Provinzielle Tarifobergrenzen / öffentliche Autoprogramme | -1.4% | Alberta, Quebec | Mittelfristig (2-4 Jahre) |

| Steigende Rückversicherungskosten nach NatCat | -1.1% | Katastrophen-exponierte Regionen | Kurzfristig (≤ 2 Jahre) |

| Rechtsstreit Sozialinflations-Belastungen | -0.8% | Ballungszentren | Langfristig (≥ 4 Jahre) |

| IFRS 17 Kapitalbelastung kleiner Versicherer | -0.5% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Provinzielle Tarifobergrenzen/Regierungsmonopole in Autosparten

2024 führte Alberta erneut eine 3,7%-Obergrenze für Privatauto-Prämien ein, was die Preisflexibilität der Versicherer einschränkt. Diese regulatorische Maßnahme veranlasste mehrere Versicherer, das Neugeschäft zu reduzieren, was zu einem knapperen Angebot an Versicherungsprodukten führte. Zusätzlich erhöhte es Reservierungsrisiken für Versicherer, besonders wenn die Obergrenzen schließlich aufgehoben werden, da sie Herausforderungen bei der Anpassung an Marktdynamiken gegenüberstehen könnten. Unterdessen führt Quebecs einzigartiges System, das öffentliche Körperverletzungsdeckung mit privater Sachschadendeckung kombiniert, erhebliche administrative Komplexitäten ein. Diese Komplexitäten behindern Versicherer bei der Implementierung präziser, risikobasierter Preismodelle und beeinträchtigen dadurch die operative Effizienz. Solche regulatorischen Eingriffe unterdrücken das Umsatzwachstum In Kanadas Sach- und Unfallversicherungsmarkt. Dieser Trend wird voraussichtlich anhalten, bis der Branche erlaubt wird, versicherungsmathematisch fundierte Tarifanträge wieder aufzunehmen, was Versicherern ermöglicht, Preisgestaltung besser mit zugrundeliegenden Risiken abzustimmen.

Steigende Rückversicherungskosten nach Rekord-NatCat-Verlusten

OSFIs 2025 Leitlinien verlangen von Versicherern, Brutto-Zeichnungsgrenzwerte mit Risikoappetit abzustimmen und Kapital für Maximalverluste zu halten. Rückversicherer, geplagt von 5,62 Milliarden USD Katastrophenschäden 2024, kürzten Kapazitäten und erhöhten Abtretungskosten. Höhere Retrozessions-Preisgestaltung schrumpft Margen und motiviert Retentionsoptimierung, was kurzfristig das Schlagzeilen-Prämienwachstum im Kanada Sach- und Unfallversicherungsmarkt Dämpft.

Segmentanalyse

Nach Geschäftssparte: Autoversicherung dominiert inmitten Spezialsparten-Boom

Autoversicherung generierte 37,4% der Gesamtprämien In 2024, was die kanadische Sach- und Unfallversicherungsmarkt Größe untermauert, während Pflichtdeckung und Fahrzeuginflation das Volumen stützen. Umfassende Diebstahlverluste und sich entwickelnde Provinzreformen sollten Preisfestigkeit bis 2027 verlängern. Persönliche Sachversicherung rangiert an zweiter Stelle, wobei waldbrandbedingte Schäden Selbstbehalte erhöhen und Nachfrage nach Widerstandsfähigkeits-Upgrades anspornen. Gewerbliche Sachsparten konfrontieren Lieferketten-Inflation, die Wiederbeschaffungskosten-Bewertungen erhöht.

Haftpflichtklassen ringen mit sozialer Inflation, was Versicherer veranlasst, höhere Selbstversicherungs-Retentionen aufzuerlegen. Spezialsparten, insbesondere Cyber und Marin, werden mit 14,35% CAGR bis 2030 expandieren, unterstützt durch digital-Wirtschafts-Exposition und Kanadas weite Küstenlinie. Cyber-Prämien stiegen von 13,3 Millionen USD In 2015 auf 407 Millionen USD In 2023, doch ein 153% Combined Ratio signalisiert Margendruck, der strengere Risikoprüfung ermutigt. Da Spezial-Aufnahme steigt, könnte der Kanada Sach- und Unfallversicherungsmarkt Anteil der Kern-Autosparten allmählich verwässern, obwohl kreuzen-Selling Konzentrationsrisiken ausgleicht.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar nach Berichtskauf

Nach Vertriebskanal: Makler behalten Dominanz während eingebettete Partnerschaften beschleunigen

Makler und unabhängige Agenten schrieben 55,7% der 2024er Prämien und verankern die Beratungsebene des kanadischen Sach- und Unfallversicherungsmarktes. Ihre Vergleichsangebot-Fähigkeit bleibt kritisch für komplexe Gewerbekonten. Direktvertrieb-Plattformen nutzen KI-Chat und Sofortbindungs-Funktionen, um jüngere Demografien zu erfassen, aber höhere Schadenskontaktpunkte halten Makler-Retention stark. Bancassurance-Kanäle erweitern Reichweite In Quebec, unterstützt durch kooperative Banknetzwerke.

Eingebettete Versicherungsbeziehungen, die 18,36% CAGR bis 2030 verbuchen, integrieren Schutz beim Checkout In e-Handel-, Lohnbuchhaltungs- und Tourismus-Portalen. Kanada Leben-CapIntel, iA finanzielle Gruppe-Symbiosis und Beneva-Groupe Cloutier illustrieren diese skalierbaren Ökosysteme. Beschleunigte Akzeptanz könnte eingebettete Lösungen bis 2030 auf einen zweistelligen Anteil heben und die Kanada Sach- und Unfallversicherungsmarkt Größe über Kanäle weiter diversifizieren.

Nach Endnutzerbranche: Großunternehmen führen während öffentlicher Sektor beschleunigt

Unternehmerische Käufer absorbierten 45,3% der Prämien In 2024, was komplizierte Vermögensportfolios, vertragliche Verpflichtungen und regulatorische Expositionen widerspiegelt. Inflation treibt höhere versicherte Werte, besonders In Gewerbesach-, Energie- und Logistiksektoren. Kleine und mittlere Unternehmen gewinnen Bewusstsein für Cyber-Bedrohungen, was die Aufnahme von Paket-Haftpflichtprodukten anspornt. Einzelhaushalte adoptieren telematik-basierte Auto- und parametrische Heim-Lösungen, die risikominderndes Verhalten belohnen.

Öffentliche Einrichtungen und nicht-Profits, projiziert mit 9,45% CAGR zu steigen, verstärken Infrastruktur- und Berufshaftpflichtdeckung, geleitet von föderalen Klimaresistenz-Fonds und sich ausweitenden Gesundheitsmandaten. Partnerschaften wie Sonne Leben mit Tribal wi-Chi-Way-Win Hauptstadt fördern inklusiven Outreach. Diese Trends erweitern die kanadische Sach- und Unfallversicherungsmarkt Anteils-Verteilung über Käuferkategorien.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar nach Berichtskauf

Geografieanalyse

Ontarios 35,6% Prämiendominanz spiegelt Bevölkerungsdichte, diverse Branchen und höhere durchschnittliche Autoprämien wider. Die Provinz 2023er Auto-Schäden-Ratio von 190% treibt laufende Reformen zur Betrugs- und Diebstahlbekämpfung an und erhält Tarif-Angemessenheit. Quebec bleibt der zweitgrößte Markt; sein gemischtes öffentlich-privates Auto-Rahmenwerk stabilisiert Körperverletzungskosten, obwohl Sachschaden-Reparaturkosten über das letzte Jahrzehnt um 55% stiegen. British Columbias Waldbrandverluste ermutigen Sachrisiko-Maschinenbau und erhöhen Rückversicherungs-Attachment-Punkte.

Alberta, mit 6,29% CAGR wachsend, erlebt 3,03 Milliarden USD wetterbedingte Schäden 2024, einschließlich des 2,22 Milliarden USD Calgary Hagelsturms. Hausbesitzer-Prämien stiegen 2025 um 9,07%, die steilste landesweit. Tarifobergrenzen beeinträchtigen Rentabilität, was selektive Risikoprüfung und Marktaustritte veranlasst, doch Energiesektor-Nachfrage befeuert maßgeschneiderte Haftpflicht- und Sachdeckungen. Manitoba und Saskatchewan stehen Prärie-Hagel- und Überschwemmungsvolatilität gegenüber, was parametrische Ernte-Lösungen stimuliert. Atlantic-Konsolidierung, exemplifiziert durch Cal LeGrow-MacLeod Lorway, erhöht Makler-Skalierung und Dienstleistung-Breite über Newfoundland, Nova Scotia und Prince Edward Island.

Northern Territories Prämien bleiben klein, doch strategisch, um Ressourcenerkundung und entlegene Luftfahrt zu versichern. Katastrophenrisiko-Modellierung ist minimal wegen spärlicher Expositions-Daten, was eine Gelegenheit für technologie-ermöglichte Risikoprüfung darstellt. Über Regionen hinweg kombinieren sich Provinzregulation, Katastrophenprofile und Wirtschaftstreiber zu einem nuancierten territorialen Mosaik, das den kanadischen Sach- und Unfallversicherungsmarkt untermauert.

Wettbewerbslandschaft

Die Spitze-5-Akteure zeigen moderate Konzentration, bewahren aber Raum für Nischen-Herausforderer. Intact finanzielle Corporation führt mit dem Großteil der Anteile und integriert Marken wie Belairdirect und BrokerLink. Definity finanzielle Corporation sprang 2025 durch seine 2,44 Milliarden USD Akquisition von Travelers Kanada auf die vierte Position und sicherte zusätzliche 1,18 Milliarden USD jährlicher Bruttogebuchter Prämien mit Ziel von 74 Millionen USD.

Benevas Fusion mit Gore gegenseitig und die frühere La Capitale-SSQ Union exemplifizieren gegenseitig-Sektor-Skalierung für digitale Fähigkeit und Kapitalstärke.

Technologie-Investitionen differenzieren Führungskräfte: Intacts 1,67 Millionen USD Cybersicherheits-Hub, Avivas KI-Preisplattform und Desjardins' Telematik-Programme beschleunigen Zeichnungspräzision. Mittelklasse-Versicherer nutzen Whitespace In Cyber-, Marin- und parametrischen Produkten aus, während MGAs Datenanalytik einsetzen, um unterversorgte KMUs zu bedienen. Eingebettete-Versicherungs-Startups kooperieren mit Fintechs, um Legacy-Distribution zu umgehen und intensivieren Wettbewerb um Privatsparten. Insgesamt formen Innovation, Kapitaldisziplin und selektive Konsolidierung weiterhin die Wettbewerbsintensität des Kanada Sach- und Unfallversicherungsmarktes.

Kanada Sach- und Unfallversicherungsbranche Marktführer

-

Intact finanzielle Corporation

-

Desjardins allgemein Versicherung Gruppe

-

Aviva Kanada

-

TD Versicherung

-

Die Co-operators Gruppe

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Neueste Branchenentwicklungen

- Mai 2025: Definity finanzielle Corporation kündigte seine 2,44 Milliarden USD Akquisition von Travelers Kanada an, die 1,18 Milliarden USD jährliche Prämien hinzufügt und 74 Millionen USD anstrebt

- April 2025: Hadron stimmte zu, Die Guarantee Company von u.S., Norden Amerika von einer Intact-Tochter zu erwerben und erweitert die zugelassene Produktkapazität landesweit.

- Dezember 2024: Beneva enthüllte seine Fusion mit Gore gegenseitig und Unica Versicherung, abhängig von regulatorischer Genehmigung, um seine nationale Präsenz zu erweitern.

- November 2024: Sonne Leben kooperierte mit Tribal wi-Chi-Way-Win Hauptstadt zur Unterstützung von Winnipeg Jobwachstum und dem Canadian Zahn Pflege Plan.

Kanada Sach- und Unfallversicherungsmarkt Berichtsumfang

Sach- und Unfallversicherung (auch bekannt als S&u-Versicherung) sind Deckungsarten, die helfen, Sie und Ihr Eigentum zu schützen. Unfallversicherung bedeutet, dass die Police Haftpflichtdeckung umfasst, um Sie zu schützen, wenn Sie rechtlich verantwortlich für einen Unfall befunden werden, der Verletzungen einer anderen Person oder Schäden am Eigentum einer anderen Person verursacht.

Dieser Bericht zielt darauf ab, eine detaillierte Analyse des kanadischen Sach- und Unfallversicherungsmarktes zu bieten. Er fokussiert auf Marktdynamiken, aufkommende Trends In Segmenten und regionalen Märkten sowie Einblicke In verschiedene Produkt- und Anwendungstypen. Zusätzlich analysiert er Schlüsselakteure und Wettbewerbslandschaft im kanadischen Sach- und Unfallversicherungsmarkt.

Der Markt ist nach Versicherungstyp (Sach-, Auto- und andere Versicherungstypen) und Vertriebskanal (Direkt, Agenten, Banken und andere Vertriebskanäle) segmentiert.

| Auto |

| Persönliche Sachversicherung |

| Gewerbliche Sachversicherung |

| Haftpflicht |

| Spezialsparten (Marine, Luftfahrt, Cyber, etc.) |

| Makler / Unabhängige Agenten |

| Direktvertrieb (Online & Callcenter) |

| Bancassurance |

| Eingebettete & Affinity-Partnerschaften |

| Andere |

| Privatpersonen & Haushalte |

| Kleine & Mittlere Unternehmen (KMU) |

| Großunternehmen |

| Öffentlicher Sektor & Non-Profits |

| Ontario |

| Québec |

| Alberta |

| British Columbia |

| Manitoba & Saskatchewan |

| Atlantic Canada |

| Northern Territories |

| Nach Geschäftssparte (Wert) | Auto |

| Persönliche Sachversicherung | |

| Gewerbliche Sachversicherung | |

| Haftpflicht | |

| Spezialsparten (Marine, Luftfahrt, Cyber, etc.) | |

| Nach Vertriebskanal (Wert) | Makler / Unabhängige Agenten |

| Direktvertrieb (Online & Callcenter) | |

| Bancassurance | |

| Eingebettete & Affinity-Partnerschaften | |

| Andere | |

| Nach Endnutzerbranche (Wert) | Privatpersonen & Haushalte |

| Kleine & Mittlere Unternehmen (KMU) | |

| Großunternehmen | |

| Öffentlicher Sektor & Non-Profits | |

| Nach Region (Wert) | Ontario |

| Québec | |

| Alberta | |

| British Columbia | |

| Manitoba & Saskatchewan | |

| Atlantic Canada | |

| Northern Territories |

Im Bericht beantwortete Schlüsselfragen

Wie Groß ist der aktuelle kanadische Sach- und Unfallversicherungsmarkt?

Die Kanada Sach- und Unfallversicherungsmarkt Größe erreichte 95,76 Milliarden USD In 2025 und wird projiziert bis 2030 auf 126,49 Milliarden USD zu steigen.

Welche Geschäftssparte generiert die meisten Prämien?

Autoversicherung führt und macht 37,4% der Gesamtprämien In 2024 aus, angetrieben durch Pflichtdeckung und steigende Fahrzeugwerte.

Wie schnell wachsen eingebettete Versicherungspartnerschaften In Kanada?

Eingebettete und Affinity-Partnerschaften sind der am schnellsten wachsende Kanal mit 18,36% CAGR erwartet bis 2030, was starke Fintech- und e-Handel-Integration widerspiegelt.

Warum steigen Prämien für Privatautoversicherung In Alberta und Ontario?

Eskalierende Reparaturkosten, Fahrzeugdiebstahl und schweres Wetter drängten Ontarios Kaskoschäden-Ratio 2023 auf 190%, was Prämienanpassungen für Rentabilität notwendig machte.

Wie reagieren Rückversicherer auf Kanadas Waldbrandverluste?

Nach 7,6 Milliarden CAD Katastrophenschäden 2024 reduzierten Rückversicherer Kapazität und erhöhten Preise, was Versicherer veranlasst, Retention zu optimieren und sich an OSFIs 2025-Leitlinien anzupassen.

Seite zuletzt aktualisiert am: