Marktgröße für druckempfindliche Klebstoffe

| Studienzeitraum | 2019 - 2029 |

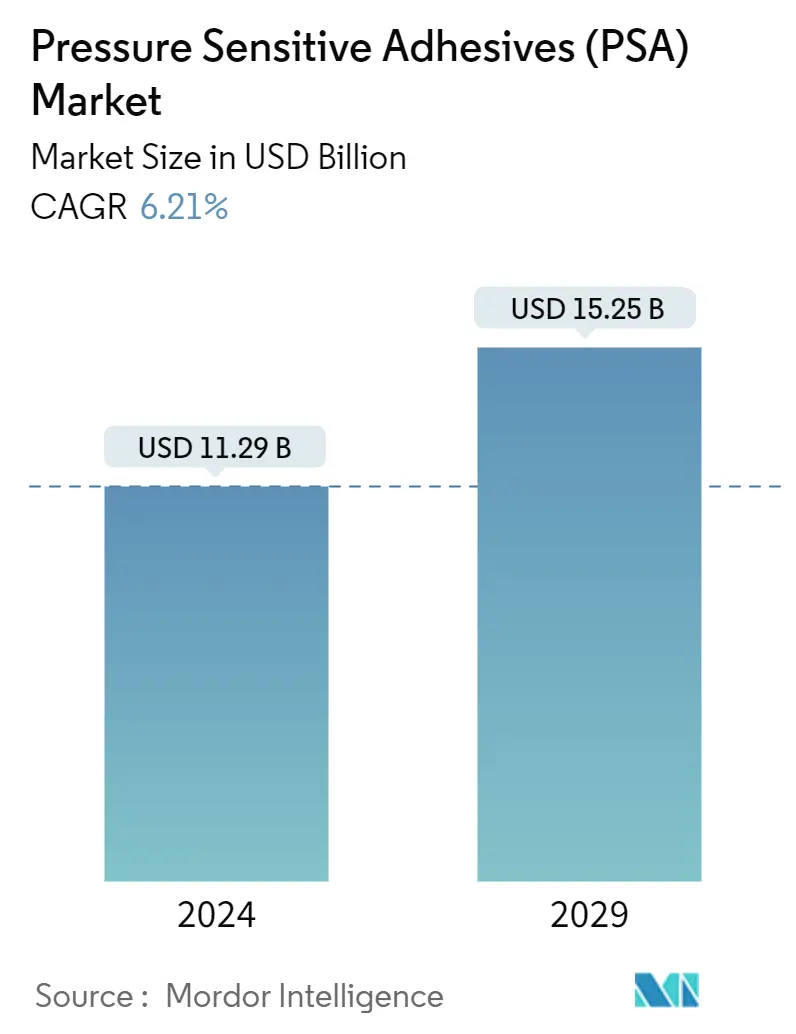

| Marktgröße (2024) | USD 11.29 Milliarden |

| Marktgröße (2029) | USD 15.25 Milliarden |

| CAGR(2024 - 2029) | 6.21 % |

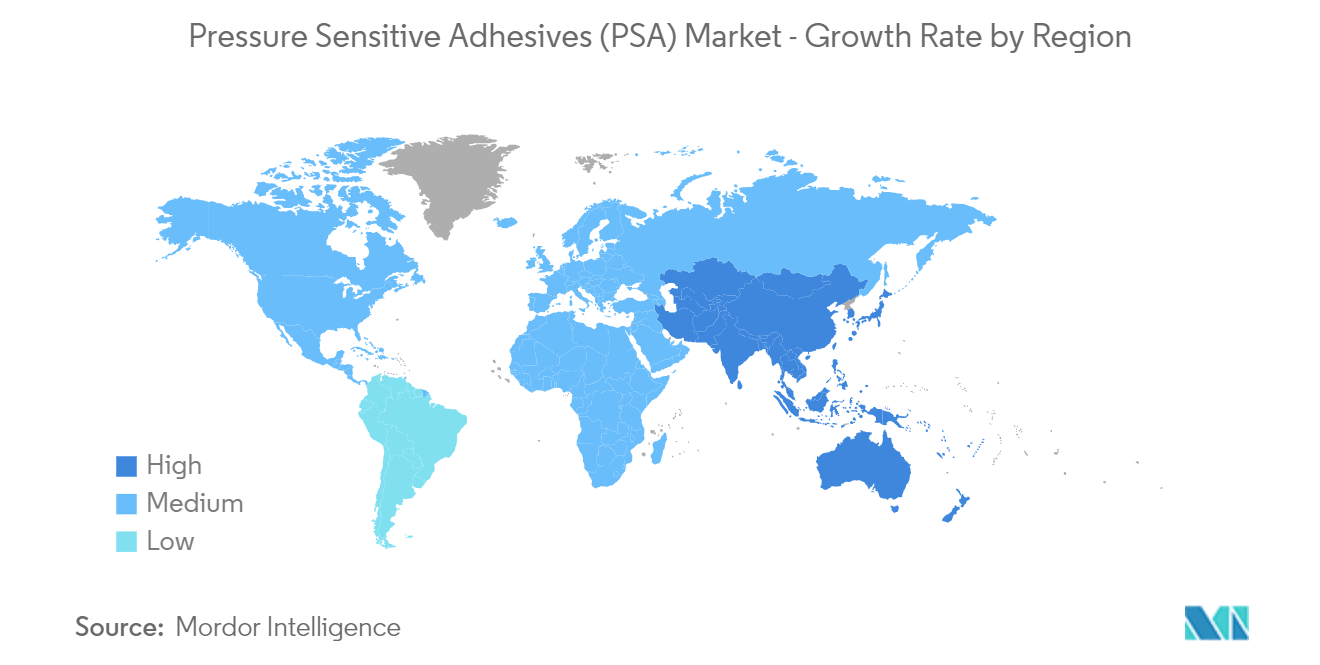

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Marktanalyse für druckempfindliche Klebstoffe

Die Marktgröße für druckempfindliche Klebstoffe wird im Jahr 2024 auf 11,29 Milliarden US-Dollar geschätzt und soll bis 2029 15,25 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 6,21 % im Prognosezeitraum (2024–2029) entspricht.

Aufgrund des COVID-19-Ausbruchs wirkten sich landesweite Lockdowns weltweit, Unterbrechungen der Produktionsaktivitäten und Lieferketten sowie Produktionsstopps im Jahr 2020 negativ auf den Markt aus. Im Jahr 2021 begannen sich die Bedingungen jedoch zu erholen und stellten den Wachstumskurs des Marktes wieder her.

- Der Hauptfaktor, der den untersuchten Markt antreibt, ist die zunehmende Entwicklung kostengünstiger, flexibler Verpackungen und die zunehmende Verwendung von Haftklebstoffen aufgrund kürzerer Aushärtezeiten.

- Auf der anderen Seite dürften strenge Umweltvorschriften hinsichtlich VOC-Emissionen und der zunehmende Einsatz von Ersatzstoffen wie UV-härtenden Klebstoffen das Wachstum des untersuchten Marktes behindern.

- Das Segment Bänder dominierte den Markt und dürfte im Prognosezeitraum wachsen. Dies ist auf die wachsenden Endverbraucherbranchen wie Verpackung, Medizin und Transport zurückzuführen.

- Die Einführung biobasierter Haftklebstoffe und die Entwicklung funktionaler Haftklebstoffe auf Nanotechnologiebasis dürften in der Zukunft eine Chance darstellen.

- Der asiatisch-pazifische Raum dominierte den Weltmarkt, wobei der größte Verbrauch aus Ländern wie China und Indien stammte.

Markttrends für druckempfindliche Klebstoffe

Verpackungsindustrie soll den Markt dominieren

- Klebstoffe sorgen dafür, dass die Produktverpackung intakt bleibt, bis sie den Verbraucher erreicht. Verpackungsbetriebe erfordern einen zuverlässigen Klebstoff, um den immer komplexer werdenden Verpackungsanforderungen gerecht zu werden, da immer mehr neue Produkte auf den Markt kommen und die Produktvielfalt zunimmt.

- Speziell für die Verpackungsindustrie bieten Haftklebstoffe (PSAs) mehrere Vorteile:

- Schnelle Nacharbeiten Nacharbeiten oder Umpacken erhöhen die Kosten. PSAs bieten eine zeitnahe Möglichkeit, Produkte konform und verkaufsfertig zu machen. Haftklebstoffe sind sicherer als Klebestifte und diskreter als herkömmliches Klebeband. Im Gegensatz zu Klebestiften benötigen Haftklebstoffe beim Auftragen keine Hitze. Die Abwesenheit von Hitze verhindert Verbrennungen und erhöht die Sicherheit der Anlagenarbeiter. Darüber hinaus stören PSAs die Verpackungsgrafiken weniger und sorgen für die erforderliche Haftung, ohne das Markenimage zu beeinträchtigen. Haftklebstoffe sind weniger sichtbare Verpackungslösungen, die die Wirkung der Marke bewahren und maximieren.

- Sofortige Bindung Das Auftragen von Haftklebstoffen ist zeitsparend, da das Aushärten entfällt. Beim Auftragen verdichten sie den Untergrund direkt beim Kleben. Durch die sofortige Verklebung wird die Verarbeitungsgeschwindigkeit erhöht und die Produktion verbessert.

- Aufrechterhaltung des Markenimages Das Markenimage hängt stark vom Erscheinungsbild der Verpackung ab. PSAs bieten eine Bindung, die sich sauber entfernen lässt, ohne die Verpackung zu beschädigen oder Rückstände zu hinterlassen. Die Wahrung des Markenimages trägt zur Attraktivität Ihrer Marke bei.

- Darüber hinaus erlebt die Verpackungsindustrie in den letzten Jahren einen Wandel, bei dem sich der Fertigungs- und Industriesektor auf flexible Verpackungen umstellt.

- Die Vorteile wie geringes Gewicht, einfache Handhabung, geringerer Platzbedarf, längere Haltbarkeit, einfacher Transport, Beschädigungsresistenz und bessere Bedruckbarkeit machten Verpackungen beliebt.

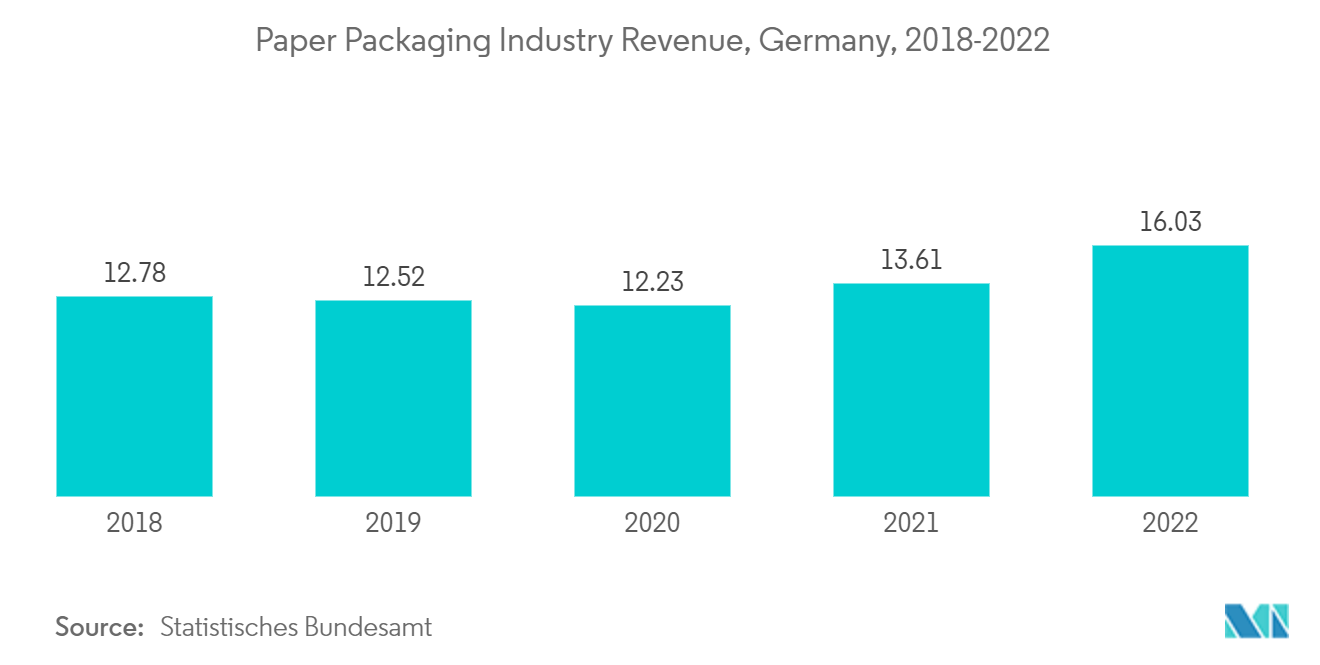

- Mit dem wachsenden Trend zu E-Commerce, E-Retail sowie Online-Lebensmittelbestellungen und Lieferdiensten steigt die Nachfrage nach Verpackungsmaterialien, insbesondere nach flexiblen Verpackungen, was im Prognosezeitraum wahrscheinlich die Nachfrage nach UV-härtbaren Klebstoffen ankurbeln wird. In Deutschland ist die Papierverpackungsindustrie im Jahr 2022 im Vergleich zu den Vorjahren deutlich gewachsen.

- Nach Angaben der Packaging Industry Association of India (PIAI) wird die indische Verpackungsindustrie im Prognosezeitraum voraussichtlich um 22 % wachsen. Darüber hinaus wird erwartet, dass der indische Verpackungsmarkt bis 2025 ein Volumen von 204,81 Milliarden US-Dollar erreichen wird.

- Flexible Verpackungen werden in Lebensmittelverpackungsanwendungen in einkommensschwachen Ländern Südamerikas, Afrikas und im asiatisch-pazifischen Raum eingesetzt. Die Beliebtheit und Nachfrage nach flexiblen Verpackungen nimmt in Schwellenländern zu, und die Nachfrage wird durch das anhaltende Wirtschaftswachstum und eine Beschleunigung in der Lebensmittel- und Getränkeindustrie gestützt.

- Die Papierverpackungsindustrie ist in Deutschland im Jahr 2022 aufgrund der steigenden Nachfrage nach nicht-fossilbasierten Verpackungen für verschiedene Endverbraucherindustrien deutlich gewachsen.

- Solche Faktoren werden im Prognosezeitraum wahrscheinlich die Nachfrage nach dem Markt für Haftklebstoffe erhöhen.

Es wird erwartet, dass die Region Asien-Pazifik den Markt dominieren wird

- Mit über 40 % der weltweiten Nachfrage ist der asiatisch-pazifische Raum der vielversprechendste Markt für Haftklebstoffe, der wahrscheinlich bald dominieren wird. Diese Dominanz ist auf die wachsende Nachfrage der Region nach Klebebändern und Etiketten zurückzuführen.

- Über 80 % der Nachfrage nach Haftklebstoffen entfallen auf China, Indien, Japan und Südkorea.

- China ist einer der größten Exporteure von Klebeprodukten (Bänder, Etiketten usw.). Die Faktoren, die für die meisten Kunden von Bedeutung sind, sind die Produktqualität, das vom Anbieter angebotene Produktsortiment sowie die Reduzierung der Dosierung und Verschwendung von Klebstoffen. Daher dominieren derzeit internationale Player den chinesischen Markt für Haftklebstoffe. Derselbe Faktor ermutigt lokale Produzenten, in Forschung und Entwicklung zu investieren, um einen großen nationalen Marktanteil zu erlangen.

- Aufgrund des wachsenden Pro-Kopf-Einkommens und der aufstrebenden E-Commerce-Riesen ist China der weltweit größte Verpackungskonsument. Laut der Plastics Industry Association of India ist Indiens Verpackungsindustrie die fünftgrößte der Welt und wächst jährlich um etwa 22–25 %. Aufgrund hochqualifizierter Arbeitskräfte und günstiger Arbeitskosten können die Kosten für die Verpackung und Verarbeitung von Lebensmitteln bis zu 40 % niedriger sein als in Europa. Es wird erwartet, dass die wachsende Bevölkerung und die steigende Nachfrage nach Verpackungen den Markt antreiben werden.

- Darüber hinaus ist die chinesische Verpackungsindustrie in den letzten Jahren aufgrund der expandierenden Wirtschaft und der wachsenden Mittelschicht mit größerer Kaufkraft schnell und stetig gewachsen. Lebensmittelverpackungen sind ein wichtiger Akteur in der Verpackungsindustrie und machen etwa 60 % des gesamten Marktanteils in China aus. Laut Interpak wird in China in der Kategorie Lebensmittelverpackungen die Gesamtverpackungsmenge im Jahr 2023 voraussichtlich 447 Milliarden Einheiten erreichen, was auf eine erhöhte Nachfrage der Verpackungsindustrie nach Haftklebstoffen hindeutet.

- Es wird erwartet, dass der Markt für Haftklebstoffe in Indien stärker wachsen wird. Seine Verwendung nahm mit transparenten und Folienetiketten, Schrumpffolienetiketten für Hersteller von schnelldrehenden Konsumgütern (FMCG), flexiblen Etiketten und mehrfarbigen Rundumetiketten zu. Der Markt für Haftklebstoffe befindet sich noch in einem frühen Wachstumsstadium und weist in der Zukunft noch größeres Wachstumspotenzial auf.

- Die große Marktgröße gepaart mit dem enormen Wachstum im asiatisch-pazifischen Raum trägt entscheidend zur Expansion des Marktes für Haftklebstoffe bei.

Überblick über die Branche der druckempfindlichen Klebstoffe

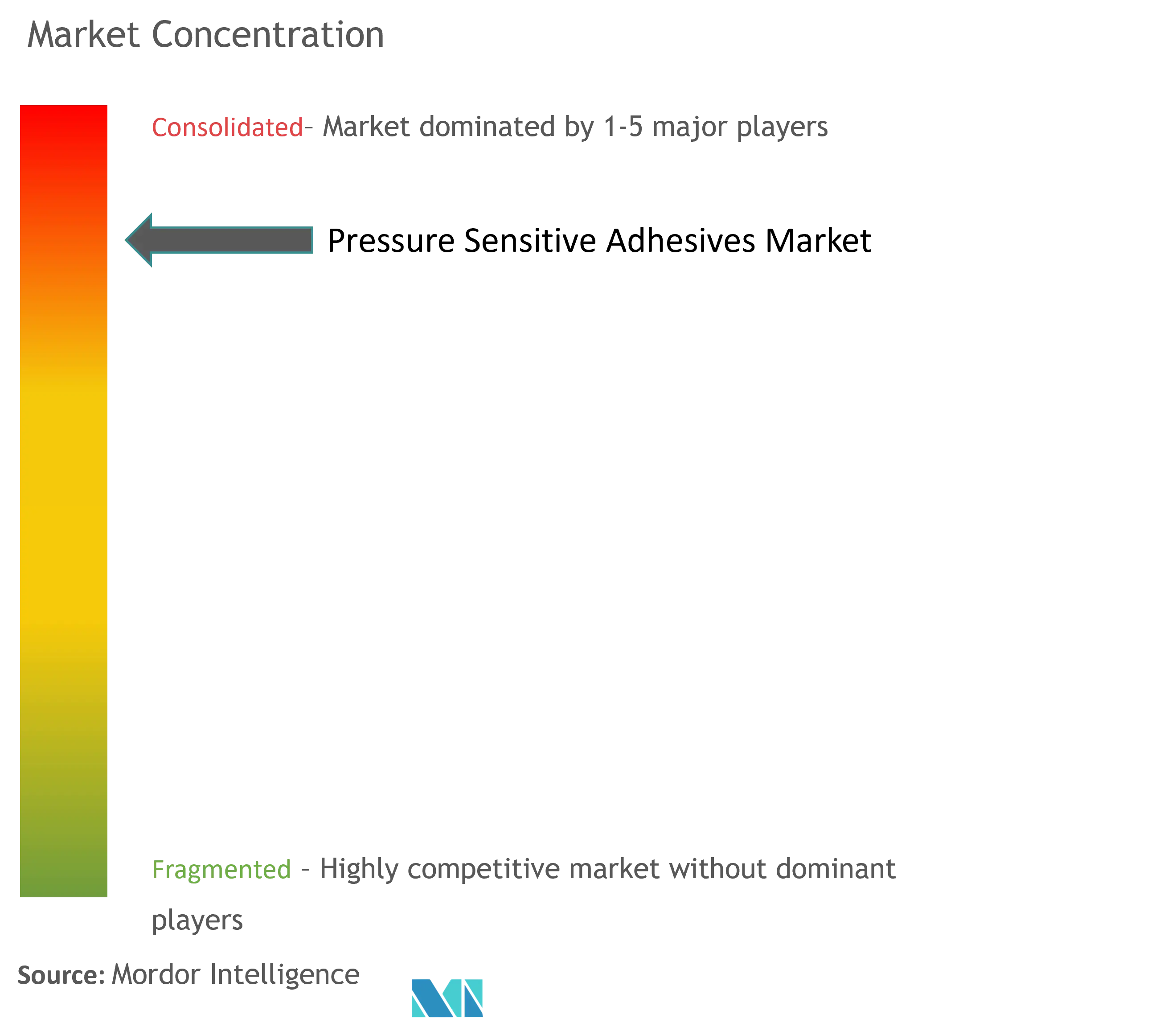

Der Markt für Haftklebstoffe konsolidiert sich. Die sieben besten Spieler machen fast 60 % aus. Zu den größten Unternehmen (nicht in einer bestimmten Reihenfolge) gehören 3M, Arkema, DuPont, HB Fuller und Henkel AG Co. KGaA.

Marktführer bei druckempfindlichen Klebstoffen

-

3M

-

Arkema

-

DuPont

-

HB Fuller

-

Henkel AG & Co. KGaA

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für druckempfindliche Klebstoffe

- Februar 2023: Arkema bringt druckempfindliche Klebstofflösungen auf den Markt, die alle in der Branche vorherrschenden Technologien umfassen, wie z. B. Schmelzklebstoffe, wasserbasierte Klebstoffe, UV-Klebstoffe und Spezial-Acryllösungen.

Marktbericht für druckempfindliche Klebstoffe – Inhaltsverzeichnis

1. EINFÜHRUNG

1.1 Studienannahmen

1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTDYNAMIK

4.1 Treiber

4.1.1 Zunehmende Entwicklung kostengünstiger flexibler Verpackungen

4.1.2 Zunehmende Verwendung von PSA aufgrund kürzerer Aushärtezeit

4.1.3 Andere Treiber

4.2 Einschränkungen

4.2.1 Strenge Umweltvorschriften bezüglich VOC-Emissionen

4.2.2 Zunehmender Einsatz von Ersatzstoffen wie UV-härtenden Klebstoffen

4.3 Analyse der Branchenwertschöpfungskette

4.4 Porters Fünf-Kräfte-Analyse

4.4.1 Verhandlungsmacht der Lieferanten

4.4.2 Verhandlungsmacht der Verbraucher

4.4.3 Bedrohung durch neue Marktteilnehmer

4.4.4 Bedrohung durch Ersatzprodukte und -dienstleistungen

4.4.5 Grad des Wettbewerbs

5. MARKTSEGMENTIERUNG (Marktgröße im Wert)

5.1 Technologie

5.1.1 Auf wässriger Basis

5.1.2 Auf Lösungsmittelbasis

5.1.3 Heiße Schmelze

5.1.4 Strahlung

5.2 Harz

5.2.1 Acryl

5.2.2 Silikone

5.2.3 Elastomere

5.2.4 Andere Harze

5.3 Anwendung

5.3.1 Bänder

5.3.2 Etiketten

5.3.3 Grafik

5.3.4 Andere Anwendungen

5.4 Endverbraucherindustrie

5.4.1 Verpackung

5.4.2 Holzbearbeitung und Tischlerei

5.4.3 Medizinisch

5.4.4 Kommerzielle Grafiken

5.4.5 Transport

5.4.6 Elektronik

5.4.7 Andere Endverbraucherbranchen

5.5 Erdkunde

5.5.1 Asien-Pazifik

5.5.1.1 China

5.5.1.2 Indien

5.5.1.3 Japan

5.5.1.4 Südkorea

5.5.1.5 Rest des asiatisch-pazifischen Raums

5.5.2 Nordamerika

5.5.2.1 Vereinigte Staaten

5.5.2.2 Kanada

5.5.2.3 Mexiko

5.5.3 Europa

5.5.3.1 Deutschland

5.5.3.2 Großbritannien

5.5.3.3 Italien

5.5.3.4 Frankreich

5.5.3.5 Rest von Europa

5.5.4 Südamerika

5.5.4.1 Brasilien

5.5.4.2 Argentinien

5.5.4.3 Rest von Südamerika

5.5.5 Naher Osten und Afrika

5.5.5.1 Saudi-Arabien

5.5.5.2 Südafrika

5.5.5.3 Rest des Nahen Ostens und Afrikas

6. WETTBEWERBSFÄHIGE LANDSCHAFT

6.1 Fusionen und Übernahmen, Joint Ventures, Kooperationen und Vereinbarungen

6.2 Marktanteil (%)**/Ranking-Analyse

6.3 Von führenden Spielern übernommene Strategien

6.4 Firmenprofile

6.4.1 3M

6.4.2 Arkema Group (Bostik SA)

6.4.3 Ashland Inc.

6.4.4 Avery Dennison Corp.

6.4.5 DuPont

6.4.6 Franklin International

6.4.7 H.B. Fuller Co.

6.4.8 Helmitin Adhesives

6.4.9 Henkel AG & Co. KGaA

6.4.10 Huntsman Corporation

6.4.11 Illinois Tool Works Inc.

6.4.12 Jowat AG

6.4.13 Mapei SPA

6.4.14 Master Bond

6.4.15 Pidilite Industries Ltd

6.4.16 Sika AG

6.4.17 Tesa SE (A Beiersdorf Company)

6.4.18 Wacker Chemie AG

7. MARKTCHANCEN UND ZUKÜNFTIGE TRENDS

7.1 Einführung biobasierter Haftklebstoffe

7.2 Entwicklung nanotechnologiebasierter funktioneller Haftklebstoffe

Segmentierung der Industrie für druckempfindliche Klebstoffe

Haftklebstoffe sind Klebstoffarten, die durch Druckausübung aushärten können. Unter Druck verfestigen sich die Klebstoffe und verbinden sich mit den gewünschten Untergründen. Der Markt für Haftklebstoffe ist nach Technologie, Harz, Anwendung, Endverbraucherindustrie und Geografie segmentiert. Der Markt ist nach Technologie in wasserbasierte, lösungsmittelbasierte, heißschmelzende und strahlenhärtende Produkte unterteilt. Der Markt ist nach Harztyp in Silikon-, Acryl-, Elastomer- und andere Harztypen unterteilt. Der Markt ist nach Anwendung in Klebebänder, Etiketten, Grafiken und andere Anwendungen unterteilt. Nach Endverbraucherbranche ist der Markt in Verpackungs-, Holz- und Schreinereiindustrie, Medizin, kommerzielle Grafik, Transport, Elektronik und andere Endverbraucherbranchen unterteilt. Der Bericht behandelt auch die Marktgröße und Prognosen für den Markt für Haftklebstoffe in 15 Ländern in wichtigen Regionen. Der Bericht bietet Marktgrößen und Prognosen für den Markt für Haftklebstoffe in Umsatz (USD) für alle oben genannten Segmente.

| Technologie | ||

| ||

| ||

| ||

|

| Harz | ||

| ||

| ||

| ||

|

| Anwendung | ||

| ||

| ||

| ||

|

| Endverbraucherindustrie | ||

| ||

| ||

| ||

| ||

| ||

| ||

|

| Erdkunde | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

Häufig gestellte Fragen zur Marktforschung für druckempfindliche Klebstoffe

Wie groß ist der Markt für druckempfindliche Klebstoffe?

Es wird erwartet, dass die Marktgröße für druckempfindliche Klebstoffe im Jahr 2024 11,29 Milliarden US-Dollar erreichen und mit einer durchschnittlichen jährlichen Wachstumsrate von 6,21 % bis 2029 auf 15,25 Milliarden US-Dollar wachsen wird.

Wie groß ist der Markt für druckempfindliche Klebstoffe derzeit?

Im Jahr 2024 wird die Marktgröße für druckempfindliche Klebstoffe voraussichtlich 11,29 Milliarden US-Dollar erreichen.

Wer sind die Hauptakteure auf dem Markt für druckempfindliche Klebstoffe?

3M, Arkema, DuPont, HB Fuller, Henkel AG & Co. KGaA sind die wichtigsten Unternehmen, die auf dem Markt für druckempfindliche Klebstoffe (PSA) tätig sind.

Welches ist die am schnellsten wachsende Region im Markt für druckempfindliche Klebstoffe?

Schätzungen zufolge wird der asiatisch-pazifische Raum im Prognosezeitraum (2024–2029) mit der höchsten CAGR wachsen.

Welche Region hat den größten Anteil am Markt für druckempfindliche Klebstoffe?

Im Jahr 2024 hat der asiatisch-pazifische Raum den größten Marktanteil am Markt für druckempfindliche Klebstoffe.

Branchenbericht über druckempfindliche Klebstoffe

Statistiken für den Marktanteil, die Größe und die Umsatzwachstumsrate von druckempfindlichen Klebstoffen (PSA) im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die Analyse druckempfindlicher Klebstoffe (PSA) umfasst eine Marktprognose für 2024 bis 2029 und einen historischen Überblick. Holen Sie sich ein Beispiel dieser Branchenanalyse als kostenlosen PDF-Download.

Haftklebstoffe (PSA) Schnappschüsse melden