Marktgröße für den Bau von Rechenzentren auf den Philippinen

| Studienzeitraum | 2019 - 2029 |

| Basisjahr für die Schätzung | 2023 |

| Prognosedatenzeitraum | 2024 - 2029 |

| Historischer Datenzeitraum | 2019 - 2022 |

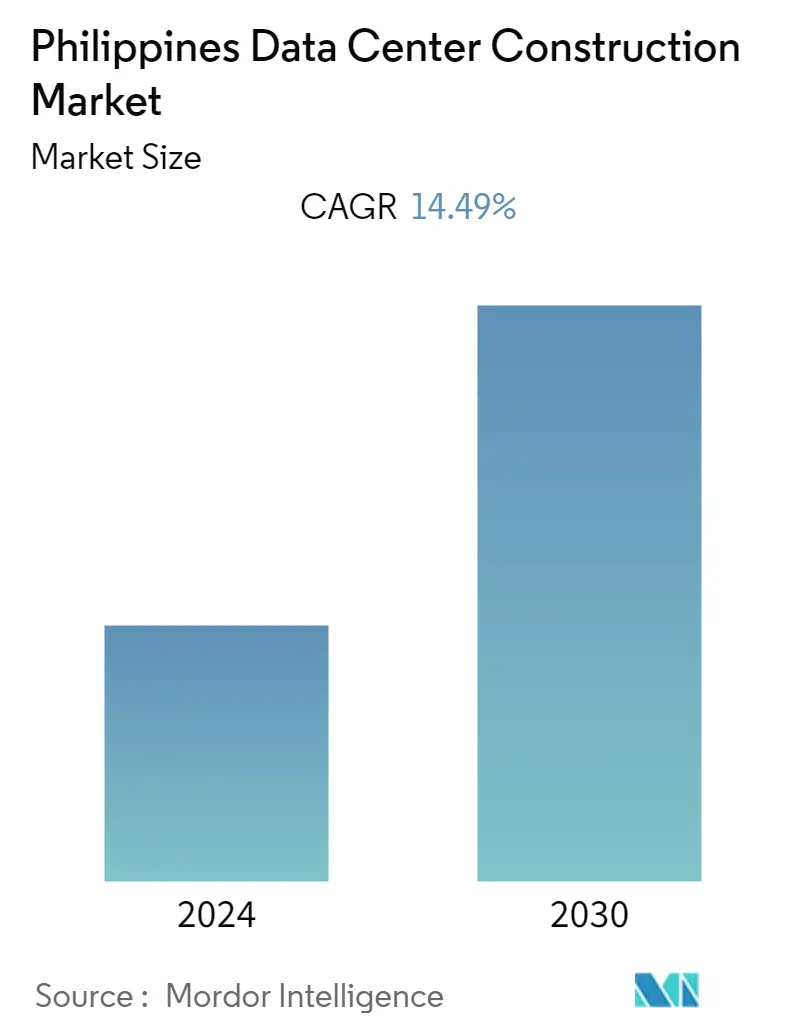

| CAGR | 14.49 % |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Marktanalyse für den Bau von Rechenzentren auf den Philippinen

Der philippinische Rechenzentrumsmarkt wird im Prognosezeitraum voraussichtlich eine CAGR von 14,49 % verzeichnen.

- Im Bau befindliche IT-Belastbarkeit Die bevorstehende IT-Belastbarkeit des philippinischen Rechenzentrumsbaumarktes wird bis 2029 voraussichtlich 954,2 MW erreichen.

- Im Bau befindliche Doppelbodenfläche Es wird erwartet, dass der Bau von Doppelbodenflächen im Land bis 2029 um 5,3 Millionen Quadratfuß zunehmen wird.

- Geplante Racks: Die Gesamtzahl der zu installierenden Racks des Landes wird bis 2029 voraussichtlich 266.405 Einheiten erreichen. NCR wird voraussichtlich bis 2029 die maximale Anzahl von Racks beherbergen.

- Geplante Seekabel: Es gibt fast 11 Seekabelsysteme, die die Philippinen verbinden, und viele befinden sich im Bau. Ein solches Seekabel, das voraussichtlich im Jahr 2025 in Betrieb genommen wird, ist das Asia Link Cable (ALC), das sich über 6000 Kilometer mit Landepunkten von Bauang bis zu den Philippinen erstreckt.

Markttrends für den Bau von Rechenzentren auf den Philippinen

Zunehmende 5G-Installation und 4G-Einführung erhöhen die große Nachfrage nach Rechenzentren

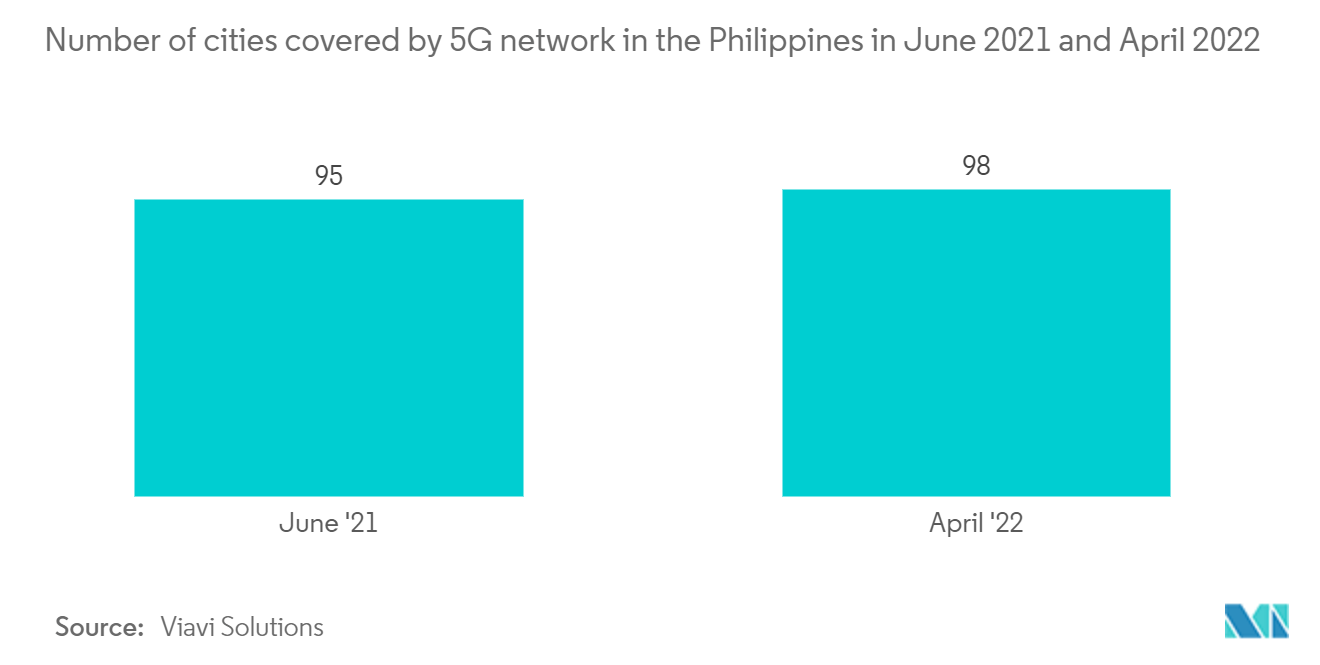

- Das Wachstum im Telekommunikationssegment hat nach der Pandemie erheblich zugenommen, wobei neue Remote-Arbeits- und Online-Studienoptionen zur neuen Normalität wurden. Laut Viavi Solutions hat die Zahl der Städte, die vom 5G-Netz auf den Philippinen abgedeckt werden, von 95 im Jahr 2021 98 im Jahr 2022 erreicht.

- Streaming-Dienste, Online-Gaming und Shopping trugen dazu bei, dass die Nachfrage nach Rechenzentren aus der Telekommunikationsbranche erheblich gestiegen ist. Das Ministerium für Informations- und Kommunikationstechnologie hat eine neue Richtlinie namens Common Tower Policy eingeführt, die die Qualität der Mobilfunknetze weiter verbessern soll.

- Mit dem DICT und der Bases and Conversion Development Authority (BCDA) im Rahmen ihres National Broadband Plan hat die Regierung kostenloses Wi-Fi, Satelliten-Overlay und Standard-Tower-Richtlinien eingeführt, die schrittweise auf den Philippinen eingeführt werden.

IT und Telekommunikation werden voraussichtlich einen bedeutenden Anteil halten

- Angesichts der zunehmenden digitalen Akzeptanz nach der Pandemie beabsichtigt Alibaba Cloud Intelligence, nach der Eröffnung eines Rechenzentrums mehr auf den Philippinen zu investieren. Allen Guo, der Country Manager des riesigen Technologieunternehmens, sagte auf einer Pressekonferenz in Makati, dass das Unternehmen erwäge, die Kapazität seines Rechenzentrums zu erweitern, um der wachsenden Nutzung digitaler Plattformen gerecht zu werden. Rund 88 % der Unternehmen auf den Philippinen nutzen Cloud-basierte Lösungen.

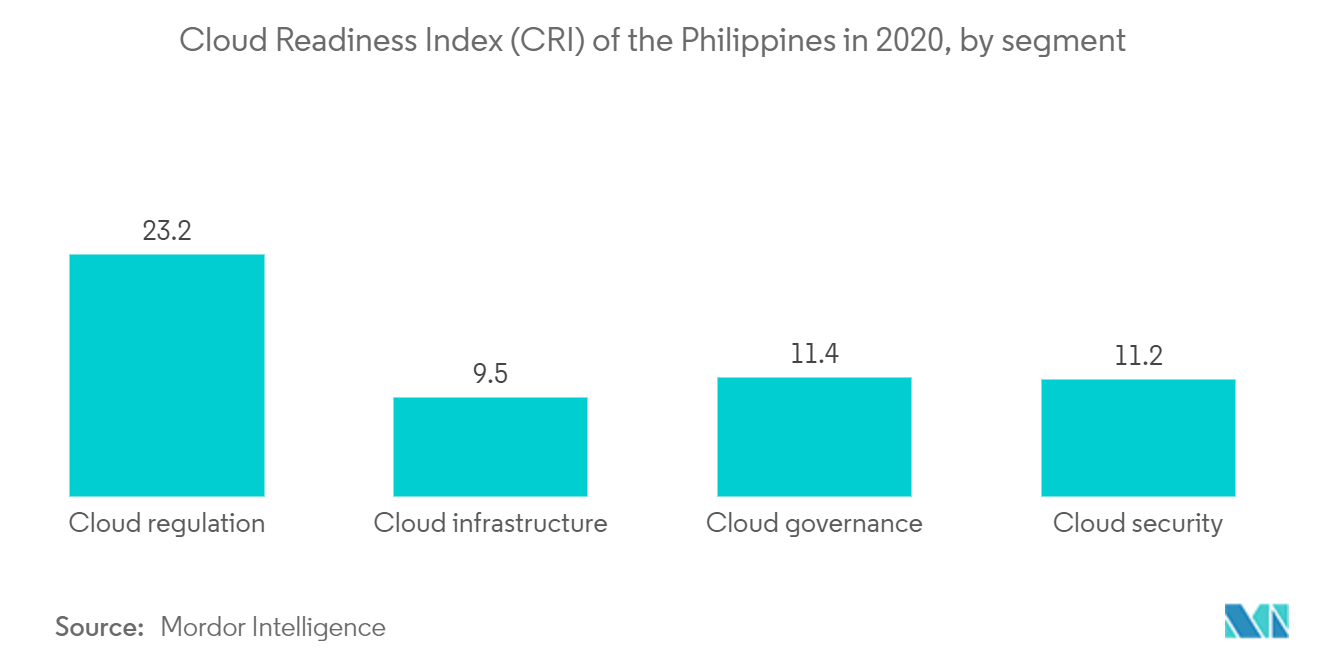

- Darüber hinaus belegten die Philippinen laut der Asia Cloud Computing Association (ACCA) mit einem Gesamtwert des Cloud Readiness Index (CRI) von 55,3 den 11. Platz im asiatisch-pazifischen Raum. Für das Segment der Cloud-Regulierung erreichten die Philippinen einen Wert von 23,2, was die zehnthöchste Punktzahl für dieses Segment im asiatisch-pazifischen Raum war.

- Es wird erwartet, dass die wachsende Nachfrage nach Analysen und Software für Geschäftszwecke durch die öffentliche und private Industrie das Wachstum des Segments ankurbeln wird.

- Darüber hinaus bieten Smartphones mit High-End-Prozessoren und besseren Seherlebnissen den Nutzern Funktionen wie das Streamen von Inhalten, das Spielen von Spielen mit hoher Grafik, die Durchführung von Finanztransaktionen, soziale Netzwerke, das Durchsuchen von Nachrichten und Online-Shopping.

- Diese Anwendungen sind benutzerfreundlich und haben das Leben des Benutzers komfortabel und bequem gemacht, was dazu geführt hat, dass die Philippinen durchschnittlich mehr als vier Stunden mit ihren Smartphones verbringen. All diese Faktoren erhöhen die Abhängigkeit von Rechenzentren.

Überblick über die philippinische Rechenzentrumsbaubranche

Der philippinische Markt für den Bau von Rechenzentren ist mit bedeutenden Akteuren wie Dataone, Vertiv, Schneider Electric Philippines, JLL und Dataone konsolidiert.

Im Juni 2023 kündigte die PLDT Group Pläne zur Eröffnung ihres 12. Rechenzentrums auf den Philippinen an, und dieser Bau soll die Stromkapazität der Gruppe um etwa 200 MW erhöhen. Das Unternehmen wird schätzungsweise 700 Millionen US-Dollar investieren, um den Anforderungen von Telekommunikations-, Cloud- und anderen Endbenutzern gerecht zu werden.

Im Juni 2023 kündigte ST Telemedia Global Data Centers an, 3 seiner Rechenzentren im Land zu erweitern. Das Unternehmen beabsichtigt, die Kapazität seiner Rechenzentren in Makati, Cavite und Quezon City um insgesamt 5,2 MW zu erweitern. Das Unternehmen betreibt derzeit eine Kapazität von 22 MW in fünf Rechenzentren, wodurch sich die Gesamtfläche auf 27,2 MW erhöht. Es wird erwartet, dass solche Entwicklungen Chancen für die Anbieter auf dem Markt bieten.

Marktführer im Rechenzentrumsbau auf den Philippinen

-

APC

-

Vertiv

-

Schneider electric Philippines

-

JLL

-

Dataone

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten zum Bau von Rechenzentren auf den Philippinen

- Oktober 2022 Zenlayer ist ein Joint Venture mit Megaport eingegangen, um seine globale Präsenz zu stärken und auszubauen. Die Partnerschaft zielt darauf ab, seinen Kunden auf der ganzen Welt erweiterte Dienstleistungen wie verbesserte Netzwerkkonnektivität, Echtzeitbereitstellung und private On-Demand-Konnektivität anzubieten.

- März 2022 Globe Telecom, die Muttergesellschaft der GTI Corporation, ist ein Joint Venture mit Ayala und ST Telemedia eingegangen, bei dem 50 Prozent der Anteile bei Globe Telecom, 40 Prozent bei ST Telemedia und 10 Prozent bei Ayala liegen würden. Die strategische Partnerschaft zielt darauf ab, die Präsenz in der Region zu stärken.

Table of Contents

1. EINFÜHRUNG

1.1 Studienannahme und Marktdefinition

1.2 Umfang der Studie

2. Forschungsmethodik

3. Zusammenfassung

4. MARKTEINBLICKE

5. Marktübersicht

6. Attraktivität der Branche – Porters Fünf-Kräfte-Analyse

6.1 Verhandlungsmacht der Lieferanten

6.2 Verhandlungsmacht der Käufer

6.3 Bedrohung durch Neueinsteiger

6.4 Bedrohung durch Ersatzprodukte

6.5 Grad des Wettbewerbs

7. Wichtige Branchenstatistiken

7.1 Geplante/im Bau befindliche IT-Ladekapazität

7.2 Geplante/im Bau befindliche Doppelbodenfläche

7.3 Geplante/im Bau befindliche Racks

7.4 Geplantes Unterseekabel

8. MARKTDYNAMIK

9. Marktführer

9.1 Erhöhte Internetdurchdringung

9.2 Die zunehmende Installation von 5G und die Einführung von 4G erhöhen die Nachfrage nach großen Rechenzentren

10. Marktbeschränkungen

10.1 Fachkräftemangel stellt für viele Bauunternehmen eine Herausforderung dar

11. MARKTSEGMENTIERUNG

11.1 Nach Infrastruktur

11.1.1 Elektrische Infrastruktur

11.1.1.1 USV-Systeme

11.1.1.2 Sonstige elektrische Infrastruktur

11.1.2 Mechanische Infrastruktur

11.1.2.1 Kühlsysteme

11.1.2.2 Gestelle

11.1.2.3 Sonstige mechanische Infrastruktur

11.1.3 Andere Infrastruktur

11.2 Nach Endbenutzer

11.2.1 IT und Telekommunikation

11.2.2 BFSI

11.2.3 Regierung

11.2.4 Gesundheitspflege

11.2.5 Anderer Endbenutzer

12. WETTBEWERBSLANDSCHAFT

13. Firmenprofile

13.1 APC

13.2 Vertiv

13.3 NTT Communications Corporation

13.4 Fujitsu Ltd.

13.5 GTN-Rechenzentrum

13.6 JLL

13.7 Lintasarta

13.8 Indosat Tbk PT

13.9 Powerware-Systeme

13.10 Mitsubishi Electric

13.11 Schneider Electric Philippinen

13.12 PT. Faasri Utama Shakti

13.13 AVO Technology Sdn. Bhd

13.14 Biznet-Netzwerke

13.15 Projektplanungsservice

13.16 Dateneins

13.17 Space DC Pte Ltd

13.18 Vertiv-Gruppe

14. INVESTITIONSANALYSE

15. Marktchancen und zukünftige Trends

Segmentierung der philippinischen Rechenzentrumsbauindustrie

Ein Rechenzentrum ist ein physischer Raum, ein Gebäude oder eine Einrichtung, in der sich eine IT-Infrastruktur befindet, die zum Erstellen, Ausführen und Bereitstellen von Anwendungen und Diensten sowie zum Speichern und Verwalten der mit diesen Anwendungen und Diensten verbundenen Daten verwendet wird. Beim Bau des Rechenzentrums verfolgen wir die Investitionen, die beim Bau der bestehenden DC-Anlagen angefallen sind, und schätzen auch die zukünftigen Investitionen auf der Grundlage der bevorstehenden DC-Anlagen.

Der philippinische Markt für den Bau von Rechenzentren ist nach Infrastruktur (elektrische Infrastruktur (USV-Systeme und andere elektrische Infrastruktur), mechanische Infrastruktur (Kühlsysteme, Racks und andere mechanische Infrastruktur) und andere Infrastruktur) und Endbenutzer (Banken, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Regierung, Gesundheitswesen und andere Endbenutzer) unterteilt. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in USD angegeben.

| Nach Infrastruktur | ||||||||

| ||||||||

| ||||||||

|

| Nach Endbenutzer | ||

| ||

| ||

| ||

| ||

|

Frequently Asked Questions

Wie groß ist der aktuelle philippinische Markt für Rechenzentrumsbau?

Der philippinische Rechenzentrumsbaumarkt wird im Prognosezeitraum (2024-2029) voraussichtlich eine CAGR von 14,49 % verzeichnen

Wer sind die Hauptakteure auf dem philippinischen Markt für den Bau von Rechenzentren?

APC, Vertiv, Schneider electric Philippines, JLL, Dataone sind die wichtigsten Unternehmen, die auf dem philippinischen Markt für den Bau von Rechenzentren tätig sind.

Welche Jahre deckt dieser philippinische Rechenzentrumsbaumarkt ab?

Der Bericht deckt die historische Marktgröße des philippinischen Rechenzentrumsbaumarktes für Jahre ab 2019, 2020, 2021, 2022 und 2023. Der Bericht prognostiziert auch die Größe des philippinischen Rechenzentrumsbaumarktes für Jahre 2024, 2025, 2026, 2027, 2028 und 2029.

Philippines Data Center Construction Industry Report

Statistiken für den Marktanteil, die Größe und die Umsatzwachstumsrate des philippinischen Rechenzentrumsbaus im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die Analyse des Rechenzentrumsbaus auf den Philippinen umfasst einen Marktprognoseausblick für 2024 bis (2024 bis 2030) und einen historischen Überblick. Erhalten Ein Beispiel dieser Branchenanalyse als kostenloser Bericht als PDF-Download.

Bau eines Rechenzentrums auf den Philippinen Schnappschüsse melden