Pharmazeutisch Vertrag Entwicklung Und Herstellung Organisation (CDMO)-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

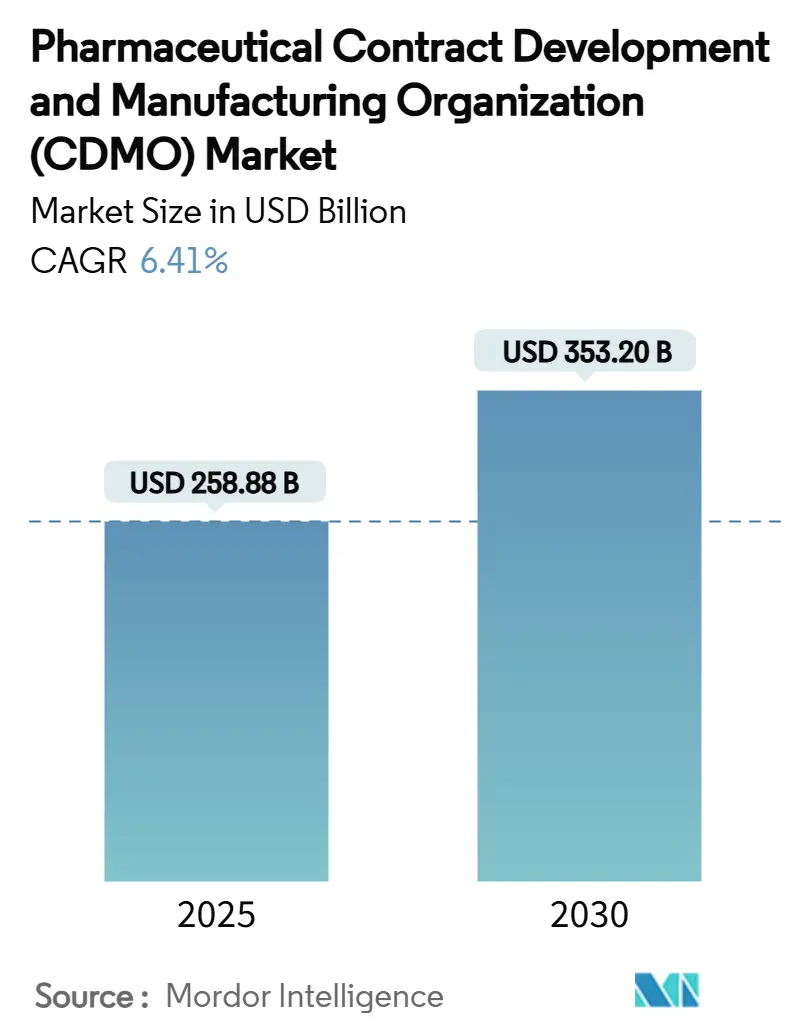

| Marktgröße (2025) | 258.88 Milliarden US-Dollar |

| Marktgröße (2030) | 353.20 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

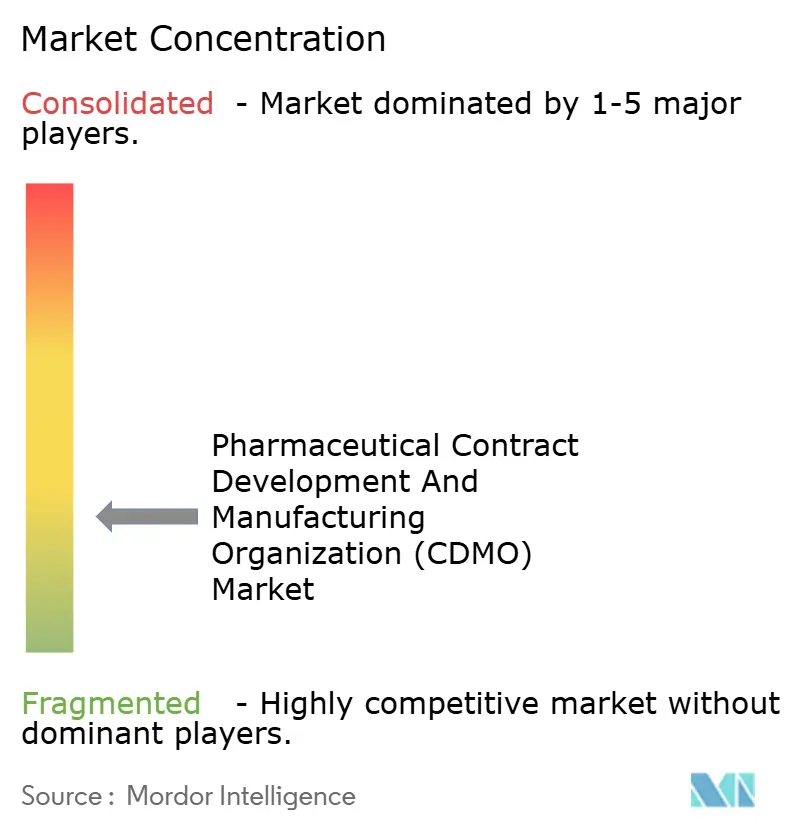

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Pharmazeutisch Vertrag Entwicklung Und Herstellung Organisation (CDMO)-Marktanalyse von Mordor Intelligenz

Die Pharmazeutisch Vertrag Entwicklung Und Herstellung Organisation (CDMO)-Marktgröße beläuft sich auf 258,88 Milliarden USD im Jahr 2025 und wird voraussichtlich 353,20 Milliarden USD bis 2030 erreichen, was eine CAGR von 6,41% widerspiegelt. Robuste Outsourcing-Nachfrage für komplexe Biologika, der Aufstieg hochwirksamer APIs (HPAPIs) und künstliche-Intelligenz-gestützte Prozessentwicklungsplattformen untermauern diese Entwicklung. Peptidbasierte GLP-1-Therapien, expandierende Impfstoffprogramme und anhaltende Investitionen In digital vernetzte Anlagen verstärken zusätzlich den Bedarf an Spezialpartnern, die Kapital- und regulatorische Risiken absorbieren können. Nordamerikanische Innovatoren bleiben weiterhin Anker für hochwertige Biologika- und Gentherapiearbeiten, während Asien-Pazifik-Kostenvorteile den Kapazitätsausbau beschleunigen. Konsolidierung - exemplarisch durch Novo Holdings' 16,5 Milliarden USD Kauf von Catalent - signalisiert eine entscheidende Verschiebung hin zu End-Zu-End-Anbietern, die Entwicklung, Skala-hoch und kommerzielle Produktion kombinieren.

Wichtige Berichtserkenntnisse

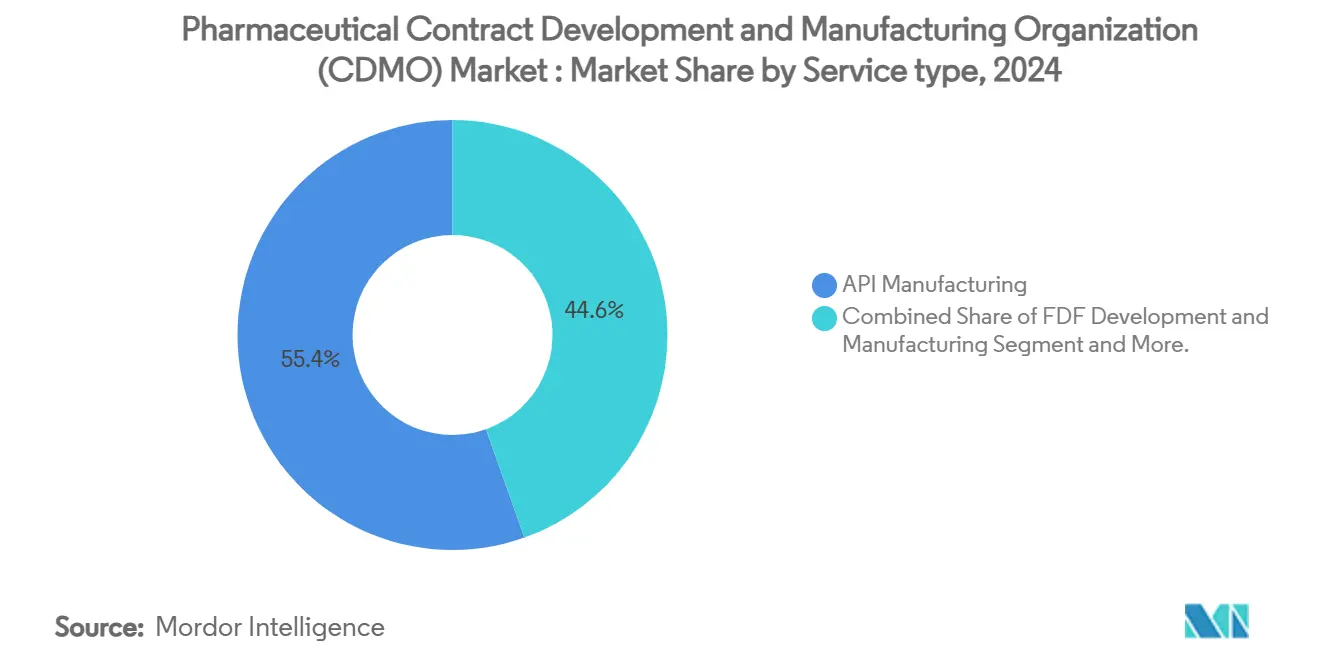

- Nach Dienstleistung-Kunst hielt API-Herstellung 55,44% des Pharmazeutisch Vertrag Entwicklung Und Herstellung Organisation (CDMO)-Marktanteils im Jahr 2024, während Fertigarzneiform (FDF)-Entwicklung und -Herstellung voraussichtlich mit 7,42% CAGR bis 2030 expandieren wird.

- Nach Molekültyp erfassten Klein-Molekül-APIs 62,34% der Pharmazeutisch Vertrag Entwicklung Und Herstellung Organisation (CDMO)-Marktgröße im Jahr 2024; HPAPIs werden voraussichtlich mit 8,32% CAGR bis 2030 wachsen.

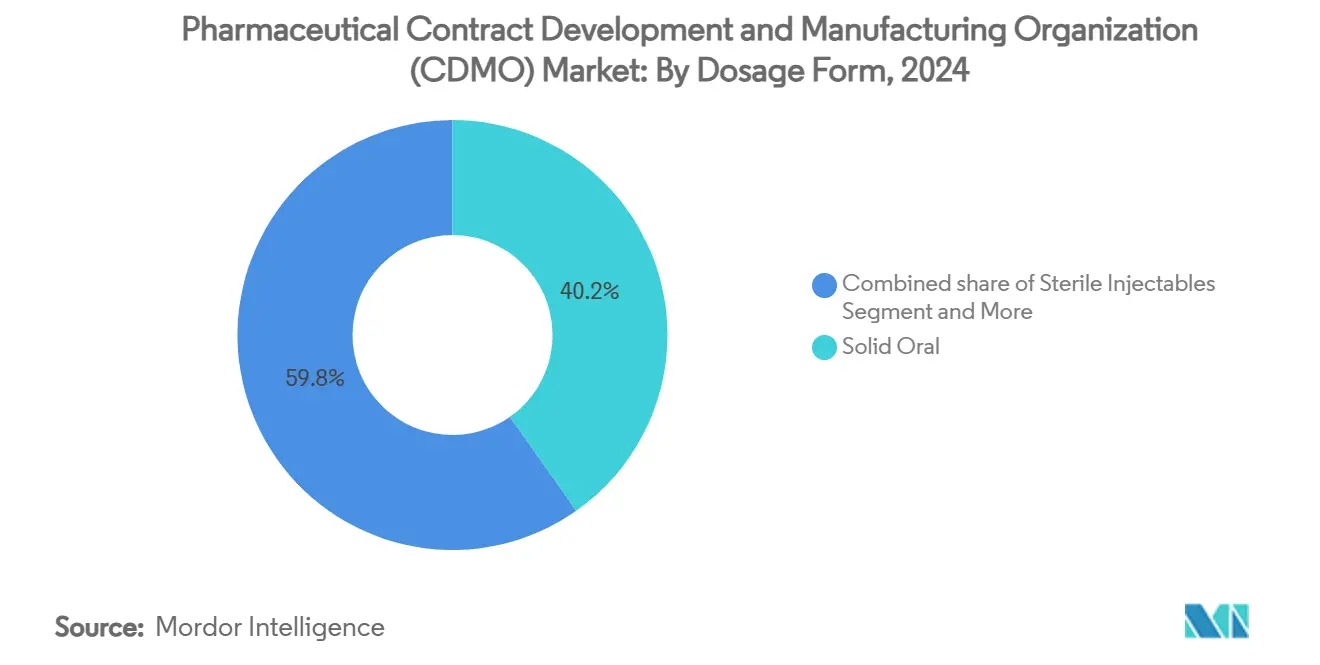

- Nach Darreichungsform machten feste orale Formen 40,23% Anteil der Pharmazeutisch Vertrag Entwicklung Und Herstellung Organisation (CDMO)-Marktgröße im Jahr 2024 aus, während sterile Injektabilia mit 9,32% CAGR voranschreiten.

- Nach Therapiebereich kommandierte Onkologie 32,43% Umsatzanteil im Jahr 2024, während Infektionskrankheiten- und Impfstoffprojekte die schnellsten 8,42% CAGR-Aussichten verzeichnen.

- Nach Geografie führte Nordamerika mit 38,43% des Pharmazeutisch Vertrag Entwicklung Und Herstellung Organisation (CDMO)-Marktanteils im Jahr 2024; Asien-Pazifik verzeichnet die höchste 7,42% CAGR-Prognose.

Globaler Pharmazeutisch Vertrag Entwicklung Und Herstellung Organisation (CDMO)-Markt Trends und Einblicke

Treiber-Auswirkungsanalyse

| Treiber | (~) %Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Steigende Outsourcing-Volumina durch Große Pharmaunternehmen | +1.8% | Nordamerika, Europa | Mittelfristig (2-4 Jahre) |

| Anstieg bei Biologika- und komplexen Molekül-Pipelines | +1.5% | Nordamerika, EU; APAC aufkommend | Langfristig (≥ 4 Jahre) |

| Kosten- und Geschwindigkeitsvorteil der Herstellung In Schwellenmärkten | +1.2% | Kern-APAC; MEA & Südamerika Spillover | Kurzfristig (≤ 2 Jahre) |

| Konsolidierung hin zu One-Stop-CDMOs | +0.9% | Global | Mittelfristig (2-4 Jahre) |

| KI-gestützte schnelle Prozessentwicklungsplattformen | +0.7% | Nordamerika, Europa; APAC expandierend | Mittelfristig (2-4 Jahre) |

| GLP-1- und Peptid-HPAPI-Kapazitätsaufbau | +0.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Outsourcing-Volumina durch große Pharmaunternehmen

Eskalierende F&e-Kosten und Pipeline-Komplexität treiben pharmazeutische Großunternehmen dazu, nicht-kerngeschäftliche Herstellung auszulagern. Vermögenswert-Licht-Modelle setzen Kapital für Entdeckungen frei, während sie CDMO-Expertise nutzen, um globale Lieferkontinuität aufrechtzuerhalten. Lonzas 1,2 Milliarden USD Vacaville-Standortkauf von Roche untermauert diesen Übergang und fügt 330.000 L Biologika-Kapazität hinzu, um Blockbuster-Antikörper-Nachfrage zu unterstützen. Outsourcing ist am intensivsten für sterile Biologika und Genediting-Therapien, wo regulatorische Strenge und technische Barrieren den Wert von Spezialpartnern erhöhen.

Anstieg bei Biologika- und komplexen Molekül-Pipelines

Biologische Entitäten dominieren nun neue Arzneimittelanmeldungen, angetrieben von Antikörper-Wirkstoff-Konjugaten, mRNA-Impfstoffen und zellbasierten Therapeutika. Samsung Biologika sicherte sich 1,4 Milliarden USD an neuen Verträgen für 2024 und erweitert Antikörper-Wirkstoff-Konjugat-Suiten, was die spiralförmige Nachfrage nach cGMP-Biologika-Versorgung illustriert [1]Samsung Biologika, "Samsung Biologika finanzielle Results 2024," samsung.com Quelle: Economic Times, "Indien CDMO Markt Zu reach $22-25 billion by 2035: Bericht," economictimes.indiatimes.com . Biologikas strenge Kühlketten-, Kontaminationskontroll- und Analyseanforderungen festigen eine Präferenz für Full-Scope-CDMOs mit bewährten regulatorischen Erfolgsbilanzen.

Kosten- und Geschwindigkeitsvorteil der Herstellung in Schwellenmärkten

Regionale Anreize, Arbeitsarbitrage und schnellere Genehmigungen untermauern APACs Aufstieg. Indien strebt eine 22-25 Milliarden USD Pharmazeutisch Vertrag Entwicklung Und Herstellung Organisation (CDMO)-Marktgröße bis 2035 an, unterstützt durch optimierte Umweltfreigaben und Steuerferien. Brasilien und Saudi-Arabien-Arabien lenken ebenfalls öffentliche Mittel In Diabetes-Medikamenten- und Impfstoffanlagen, um lokale Widerstandsfähigkeit zu fördern.

Konsolidierung hin zu One-Stop-CDMOs

Arzneimittel-Sponsoren sparen Monate von Zeitplänen ein, indem sie ein Molekül von präklinischer Toxikologie bis zum globalen Launch an einen einzigen Partner übergeben. Novo Holdings' 2024 Catalent-Übernahme fusionierte Entwicklung, Viralvektor- und Füllen-beenden-Expertise unter einem Dach. Größere Plattformen nutzen geteilte Qualitätssysteme und digitale Zwillinge, um Technologietransfer zu entrisken.

Beschränkungen-Auswirkungsanalyse

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Strenge mehrere-Region-regulatorische Anforderungen | -0.8% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Kapazitätsauslastung und Vorlaufzeit-Risiko | -0.6% | Global, Biologika akut | Mittelfristig (2-4 Jahre) |

| Hohe Kapitalausgaben für sterile Biologika-Suiten | -0.5% | Entwickelte Märkte | Mittelfristig (2-4 Jahre) |

| Knappheit an qualifiziertem aseptischen Herstellungstalent | -0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Multi-Region-regulatorische Anforderungen

Divergierende Dossiers und rollende Updates wie die neuen Gebührenregeln der Europäischen Arzneimittelagentur erhöhen Einhaltung-Budgets und verlängern Variations-Vorlaufzeiten EMA. CDMOs müssen doppelte Qualitätsmanagementsysteme betreiben und Datenintegritätsprotokolle über FDA-, EMA- und PMDA-Audits hinweg abgleichen, was kleinere Marktteilnehmer herausfordert.

Hohe Kapitalausgaben für sterile Biologika-Suiten

Jeder Klasse-eine/B-Zellkultur-Flügel kostet 100 Millionen USD plus Validierung und bindet übergroße Kapitalmengen für bis zu fünf Jahre. Lonza stellte 500 Millionen CHF bereit, um Vacavilles Fermentationshallen In nächste Generation Antikörperproduktion umzurüsten, was bedeutende Fixkosten-Hürden unterstreicht. Begrenzte Lieferanten von Einweg-Bioreaktoren und Isolatoren verschärfen Beschaffungsverzögerungen.

Segmentanalyse

Nach Service-Art: API-Herstellung bleibt der Anker

Aktiv Pharmazeutisch Bestandteil (API)-Herstellung ist das größte Segment im Pharmazeutisch Vertrag Entwicklung Und Herstellung Organisation (CDMO)-Markt und hält einen bedeutenden Marktanteil von etwa 68% im Jahr 2023. Dieses Segment ist entscheidend aufgrund seiner Rolle In der Produktion wesentlicher Komponenten für pharmazeutische Medikamente, die für die Gesundheitsindustrie kritisch sind. Die Dominanz dieses Segments wird durch die steigende Nachfrage nach APIs angetrieben, insbesondere für Klein-Molekül-Medikamente, die einen Hauptteil des pharmazeutischen Marktes ausmachen. Technologische Fortschritte In der API-Synthese und der wachsende Trend zur Auslagerung der API-Produktion an spezialisierte CDMOs haben das Wachstum dieses Segments weiter gefördert. Zusätzlich haben die steigende Prävalenz chronischer Krankheiten und der Bedarf an innovativen Therapien die Nachfrage nach hochwertigen APIs verstärkt. Das Segment profitiert auch von strengen regulatorischen Anforderungen, die Pharmaunternehmen ermutigen, mit erfahrenen CDMOs für API-Herstellung zu kooperieren. Insgesamt bleibt das API-Herstellungssegment ein Eckpfeiler des CDMO-Marktes, treibt Innovation voran und gewährleistet die Verfügbarkeit kritischer pharmazeutischer Inhaltsstoffe.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Molekültyp: Small Molecules halten Skala; HPAPIs beschleunigen

Klein Molecules erfassten 62,34% des 2024-Wertes, unterstützt durch ausgereifte regulatorische Pfade und breite therapeutische Anwendbarkeit. Reaktionseffizienzgewinne und Grüne-Chemie-Mandate ermutigen hybride Batch-kontinuierliche Anlagen, die Kostenwettbewerbsfähigkeit vorantreiben. Jedoch treibt Onkologies Migration hin zu Antikörper-Wirkstoff-Konjugaten, selektiven Degrader-Molekülen und mikrodosierten Zytotoxika HPAPIs zu einer 8,32% CAGR. CDMOs rüsten Suiten mit Negativdruck-Isolatoren und geschlossenen Handhabungs-Gleitkufen um, um <1 μG/m³ OEL-Schwellenwerte einzuhalten.

Die Pharmazeutisch Vertrag Entwicklung Und Herstellung Organisation (CDMO)-Marktgröße, die HPAPIs gewidmet ist, wird voraussichtlich In den nächsten fünf Jahren verdoppeln, da peptidbasierte GLP-1s und nächste Generation Chemotherapeutika durch Phase III gehen. HPAPI-Projekte kommandieren typischerweise 25-30% Preisaufschläge aufgrund von Eindämmungs- und analytischer Komplexität und unterstützen höhere Margen für spezialisierte Anbieter.

Nach Darreichungsform: Feste orale Formen dominieren; sterile Injektabilia steigen

Feste orale Produkte behielten 40,23% Anteil im Jahr 2024. Robuste Tablettierungslinien, Nassgranulations-Flexibilität und unvergleichliche Patientenakzeptanz verankern dieses Format. Bemühungen zur Verlängerung der Franchise-Exklusivität über missbrauchsabschreckende Beschichtungen und multipartikuläre Kapseln erhalten die Nachfrage In reifen Märkten aufrecht. Weiterhin rationalisieren Fixdosis-Kombinationen für Stoffwechselerkrankungen die Adhärenz.

Sterile Injektabilia verzeichnen die schnellste 9,32% CAGR auf der Grundlage von Biologika, langwirksamen Antipsychotika und Biosimilar-Markteinführungen. Die Pharmazeutisch Vertrag Entwicklung Und Herstellung Organisation (CDMO)-Marktgröße für sterile Füllen-beenden wird voraussichtlich 70 Milliarden USD bis 2030 überschreiten, da Doppelkammer-Spritzen, Auto-Injektoren und lyophilisierte Fläschchen regulatorische Genehmigungen erhalten. Simtra BioPharmas 250 Millionen USD Expansion unterstreicht Kapitalintensität und die Anziehungskraft von Prämie-parenteralen Margen[2]Simtra BioPharma, "Sterile Füllen-beenden Expansion," simtra.com.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Therapiebereich: Onkologie behält die Führung; Impfstoffe steigen

Onkologie machte 32,43% der 2024 CDMO-Umsätze aus, was hohen Wert pro Gramm und konstante Pipeline-Auffüllung widerspiegelt. HPAPI-Suiten, Einweg-Perfusions-Bioreaktoren und Konjugationslinien unterstützen kleine Batch-Präzisionsmedizinen. Nachfrage-Spitzen für Checkpoint-Inhibitoren und Radioligand-Therapien halten Kapazitäten knapp und Preise fest.

Infektionskrankheiten- und Impfstoffprogramme wachsen mit 8,42% CAGR. Regierungs-Pandemie-Vorbereitungsfinanzierung - exemplifiziert durch Modernas 590 Millionen USD H5N1 mRNA-Vertrag - erhält Lipid-Nanopartikel-Formulierungs- und aseptische Füllen-Investitionen aufrecht [3]Moderna, "Moderna Receives $590 Million uns Government Vertrag," modernatx.com. Erweiterte Erwachsenen-Immunisierungsplan und Antimikrobielle-Resistenz-Initiativen diversifizieren Volumina über COVID-19-Booster hinaus. Unterdessen beschleunigen GLP-1-getriebene endokrine Produkte Stoffwechselstörungs-Ausgabe und überfüllen HPAPI-Slots weiter.

Geografieanalyse

Nordamerika behielt 38,43% Umsatzanteil im Jahr 2024, unterstützt durch erstklassige Biologika-Programme, FDA-Waise-Medikament-Anreize und einen tiefen Venture-Hauptstadt-Pool. Die Vereinigten Staaten erhalten Prämie-Preise aufrecht, da cGMP-Einhaltung-Kosten und strenge Datenintegritäts-Audits Markteintrittsbarrieren erhöhen. Kanada profitiert von Freihandels-Zugang und qualifizierten Ressourcen, während Mexiko sekundäre Verpackung und regionale feste orale Projekte anzieht. Thermo Fishers 4,1 Milliarden USD Filtrations-Geschäftsakquisition verstärkt nordamerikanische Vertikal-Integrationsstrategien.

Asien-Pazifik verzeichnet die schnellste 7,42% CAGR bis 2030. China und Südkorea finanzieren Mega-Anlagen für mAbs und Oligonukleotide, obwohl geopolitische Risiken uns-Sponsoren zu Indien und Südostasien drängen. Die Pharmazeutisch Vertrag Entwicklung Und Herstellung Organisation (CDMO)-Marktgröße In Indien allein könnte 22 Milliarden USD bis 2035 überschreiten, unterstützt durch PLI-Anreize und harmonisierte Qualitätsstandards.Samsung Biologika' vierte Anlage mit über 600.000 L zementiert Incheon als weltgrößten einzel-Site-Biologika-Hub. Australien nutzt beschleunigte regulatorische Pfade für Frühphasen-Onkologie und Zelltherapie-Studien.

Europa präsentiert stetige Expansion, verankert In Qualitätsführerschaft. Deutschlands kontinuierliche Fertigungs-Cluster und das Vereinigte Königreichs Fortgeschritten-Therapie-Korridor gleichen Brexit-Reibung durch gegenseitige Anerkennungs-Verzichtserklärungen aus. Die EMAs aktualisierte Variations-Gebühren erhöhen kurzfristige Einhaltung-Kosten, versichern aber globale Sponsoren konsistenter Bewertungsstrenge. Osteuropa gewinnt Traktion als Überlauf-Destination für feste orale Generika und sekundäre Verpackung. Nachhaltigkeitsregulierungen incentivieren Lösungsmittel-Rückgewinnungseinheiten und energieeffiziente Lyophilisation und treiben Prozessinnovation voran.

Wettbewerbslandschaft

Der CDMO-Markt ist durch einen hohen Grad an Wettbewerb und fortlaufende Konsolidierung charakterisiert, was aktuelle CDMO-Markttrends widerspiegelt. Globale Akteure erweitern ihre Operationen In Schlüsselregionen, während lokale Firmen ihre Fähigkeiten verbessern, um international zu konkurrieren. Fusionen und Akquisitionen sind eine gemeinsame Strategie, die es Unternehmen ermöglicht, ihr Serviceangebot und ihre geografische Reichweite zu erweitern. Investitionen In fortschrittliche Fertigungstechnologien wie kontinuierliche Fertigung und digitale Integration sind ebenfalls weit verbreitet und treiben CDMO-Industriewachstum voran.

Nischen-Disruptoren nutzen kontinuierlichen Fluss, Mikroreaktor-Skala-out und An-Nachfrage-Formulierung, um Präzisionsmedizin-Pipelines mit Batch-Größen In den Zehngramm-Bereichen zu bedienen. Kapazitätsengpässe In HPAPI und Viralvektor-Füllen-beenden schaffen Preiselastizität, die Early Movers belohnt. Wettbewerbsintensität wird sich verschärfen, da digital-einheimisch Marktteilnehmer Tech-überweisen-Zyklen komprimieren und Große Pharma mehrere-Sourcing-Rahmen verfeinert, um geopolitische Risiken zu mildern.

Pharmazeutisch Vertrag Entwicklung Und Herstellung Organisation (CDMO)-Industrieführer

-

Catalent Inc.

-

Recipharm AB

-

Jubilant Pharmova Ltd

-

Patheon Inc. (Thermo Fisher Scientific Inc.)

-

Boehringer Ingelheim Gruppe

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Industrieentwicklungen

- Februar 2025: Boehringer Ingelheim und DotBio bilden eine tri-spezifische Antikörper-Allianz, wobei Bora Biologika cGMP-Versorgung bereitstellt.

- Januar 2025: Boehringer Ingelheim und DotBio bilden eine tri-spezifische Antikörper-Allianz, wobei Bora Biologika cGMP-Versorgung bereitstellt.

- Dezember 2024: Novo Holdings schließt 16,5 Milliarden USD Catalent-Deal ab und schafft die weltgrößte CDMO-Plattform.

- November 2024: Avid Bioservices stimmt 1,1 Milliarden USD Buyout durch GHO Hauptstadt und Ampersand zu, was anhaltenden Privat-Eigenkapital-Appetit illustriert

Globaler Pharmazeutisch Vertrag Entwicklung Und Herstellung Organisation (CDMO)-Marktberichtsumfang

Die Studie verfolgt und analysiert die Nachfrage nach Outsourcing von CMO- und CRO-Aktivitäten innerhalb der pharmazeutischen Industrie basierend auf aktuellen Trends und Marktdynamiken. Die Marktzahlen werden durch Verfolgung der Umsätze abgeleitet, die von Akteuren generiert werden, die im Markt operieren und CRO- & CMO-Dienstleistungen bereitstellen. Die Studie bietet eine detaillierte Aufschlüsselung verschiedener Forschungsphasen und Dienstleistung-Arten. Dieser Bericht analysiert die Faktoren basierend auf vorherrschenden Basis-Szenarien, Schlüsselthemen und endnutzer-vertikalen-bezogenen Nachfragezyklen.

Der Pharmazeutisch Vertrag Entwicklung Und Herstellung Organisation-Markt ist segmentiert nach Dienstleistung-Kunst CMO-Segment (Aktiv Pharmazeutisch Bestandteil (API)-Herstellung (Klein Molekül, Large Molekül und hoch Potency (HPAPI)), Finished Dosage Formulation (FDF)-Entwicklung und -Herstellung (feste Dosis-Formulierung (Tabletten), flüssige Dosis-Formulierung, injizierbare Dosis-Formulierung), sekundäre Verpackung), Forschungsphase CRO-Segment (präklinisch, Phase I, Phase II, Phase III, Phase IV), pharmazeutische CMO-Geografie (Nordamerika [Vereinigte Staaten, Kanada], Europa [Vereinigtes Königreich, Deutschland, Frankreich, Italien und Rest von Europa], Asien-Pazifik [China, Indien, Japan, Australien und der Rest von Asien-Pazifik], Lateinamerika [Brasilien, Mexiko, Argentinien und der Rest von Lateinamerika], und Naher Osten und Afrika [Vereinigte Arabische Emirate, Saudi-Arabien-Arabien, Südafrika und der Rest von Naher Osten und Afrika]), und pharmazeutische CRO-Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika und Naher Osten und Afrika). Die Marktgrößen und Prognosen werden In Wertbegriffen USD für alle oben genannten Segmente bereitgestellt.

| API-Herstellung | Small Molecule |

| Large Molecule | |

| High-Potency (HPAPI) | |

| FDF-Entwicklung und -Herstellung | Feste Dosis |

| Flüssige Dosis | |

| Injizierbare Dosis | |

| Sekundäre Verpackung |

| Small Molecule |

| Large Molecule (Biologika und Biosimilars) |

| High-Potency-APIs |

| Feste orale Form |

| Sterile Injektabilia |

| Topicals und Transdermale |

| Spezialität/Neuartig (z.B. ODT, langwirkende) |

| Onkologie |

| Metabolik und Endokrinologie |

| Herz-Kreislauf |

| ZNS und Psychiatrie |

| Infektionskrankheiten und Impfstoffe |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest von Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Nach Service-Art | API-Herstellung | Small Molecule | |

| Large Molecule | |||

| High-Potency (HPAPI) | |||

| FDF-Entwicklung und -Herstellung | Feste Dosis | ||

| Flüssige Dosis | |||

| Injizierbare Dosis | |||

| Sekundäre Verpackung | |||

| Nach Molekültyp | Small Molecule | ||

| Large Molecule (Biologika und Biosimilars) | |||

| High-Potency-APIs | |||

| Nach Darreichungsform | Feste orale Form | ||

| Sterile Injektabilia | |||

| Topicals und Transdermale | |||

| Spezialität/Neuartig (z.B. ODT, langwirkende) | |||

| Nach Therapiebereich | Onkologie | ||

| Metabolik und Endokrinologie | |||

| Herz-Kreislauf | |||

| ZNS und Psychiatrie | |||

| Infektionskrankheiten und Impfstoffe | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest von Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

Schlüsselfragen, die im Bericht beantwortet werden

Wie Groß ist die aktuelle Größe des Pharmazeutisch Vertrag Entwicklung Und Herstellung Organisation (CDMO)-Marktes?

Die Pharmazeutisch CDMO-Marktgröße beträgt 258,88 Milliarden USD im Jahr 2025 und wird voraussichtlich 353,20 Milliarden USD bis 2030 erreichen, was eine 6,41% CAGR widerspiegelt.

Welches CDMO-Dienstleistung-Segment generiert heute die größten Umsätze?

API-Herstellung führt mit 55,44% der 2024-Umsätze, unterstützt durch eingebettete Klein-Molekül-Infrastruktur und steigende Nachfrage nach hochwirksamen APIs.

Welche Region hält den größten Marktanteil und welche expandiert am schnellsten?

Nordamerika erfasste 38,43% der globalen 2024-Umsätze, während Asien-Pazifik die schnellste 7,42% CAGR dank Kostenvorteilen und Großskaligen Kapazitätszugängen verzeichnet.

Wie performen hoch-Potency-APIs (HPAPIs) und sterile Injektabilia?

HPAPIs expandieren mit 8,32% CAGR, angetrieben durch Onkologie- und Targeted-Therapie-Pipelines, und sterile Injektabilia schreiten mit 9,32% CAGR auf der Grundlage von Biologika- und Impfstoffnachfrage voran.

Was ist die am schnellsten wachsende Dienstleistung-Kategorie?

Finished-Dosage-bilden (FDF)-Entwicklung und -Herstellung verzeichnet die höchste 7,42% CAGR bis 2030, da Arzneimittel-Sponsoren patientenzentrierte Formate und beschleunigte Lebenszyklus-Verwaltung suchen.

Seite zuletzt aktualisiert am: