Marktgröße für Polycarbonat (PC).

|

|

Studienzeitraum | 2017 - 2029 |

|

|

Marktgröße (2024) | USD 20.62 Billion |

|

|

Marktgröße (2029) | USD 28.84 Billion |

|

|

Größter Anteil nach Endnutzerbranche | Elektrik und Elektronik |

|

|

CAGR (2024 - 2029) | 6.94 % |

|

|

Größter Anteil nach Region | Asien-Pazifik |

|

|

Marktkonzentration | Hoch |

Hauptakteure |

||

|

|

||

|

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Marktanalyse für Polycarbonat (PC).

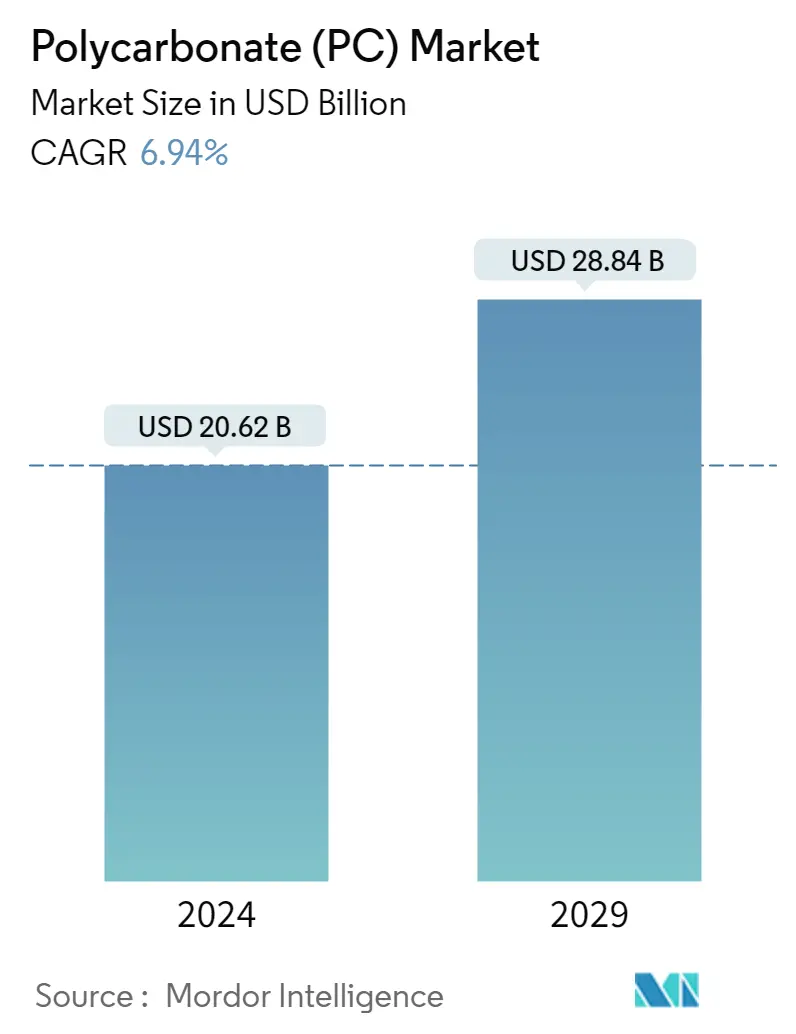

Die Größe des Polycarbonat-Marktes wird im Jahr 2024 auf 20,62 Milliarden US-Dollar geschätzt und soll bis 2029 28,84 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 6,94 % im Prognosezeitraum (2024–2029) entspricht.

Der wachsende Markt für Unterhaltungselektronik wird die Nachfrage nach Polycarbonat erheblich steigern

- Polycarbonate finden aufgrund ihrer Transparenz, hervorragenden Zähigkeit, thermischen Stabilität und Dimensionsstabilität zahlreiche Anwendungen in fast allen Branchen. Der globale Polycarbonatmarkt machte im Jahr 2022 16,87 % des gesamten Umsatzes mit technischen Kunststoffen aus.

- Die Elektro- und Elektronikindustrie ist aufgrund der weit verbreiteten Verwendung von PC-Harz in einer Vielzahl von Anwendungen weltweit die größte und am schnellsten wachsende Endverbraucherbranche auf dem Markt. Es wird erwartet, dass der steigende Trend zu hochfesten und leichten Materialien in der Unterhaltungselektronik die Nachfrage nach Polycarbonatharz ankurbeln wird. Der weltweite Umsatz mit Unterhaltungselektronik wird bis 2028 voraussichtlich 1152,88 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 2,32 % entspricht. Die Elektro- und Elektronikindustrie ist weltweit die am schnellsten wachsende Endverbraucherbranche auf dem Markt und wird im Prognosezeitraum (2023–2029) voraussichtlich eine jährliche Wachstumsrate von 8,09 % verzeichnen.

- Der Bausektor ist weltweit der zweitgrößte Verbraucher von Polycarbonatharz mit einer prognostizierten jährlichen Wachstumsrate von 6,78 % im Prognosezeitraum (2023–2029). Es wird erwartet, dass der Umsatz der globalen Bauindustrie in den nächsten Jahren stetig wachsen wird. Bis 2030 wird er voraussichtlich mehr als doppelt so groß sein wie im Jahr 2020. Die Größe des Baumarkts belief sich im Jahr 2020 auf 6,4 Billionen US-Dollar und wird bis 2030 voraussichtlich 14,4 Billionen US-Dollar erreichen Es wird prognostiziert, dass der Anstieg der Bauproduktion in Zukunft die Nachfrage nach Polycarbonatharz ankurbeln wird.

- Nach der Elektro- und Elektronikindustrie ist die Luft- und Raumfahrtindustrie die zweitschnellste Endverbraucherbranche auf dem Markt. Es wird prognostiziert, dass der Umsatz im Prognosezeitraum um durchschnittlich 7,3 % steigen wird. Dieses Wachstum ist auf die zunehmende Verwendung von Polycarbonatharz in Windschutzscheiben und Fenstern in der Luft- und Raumfahrt als Verbundwerkstoff zur Gewichtsreduzierung und Erhöhung der Festigkeit zurückzuführen.

_Consumed_by_end_user_industry__USD__Global__2017_-_2029.svg)

Die wachsende Elektronikfertigung im Nahen Osten macht ihn zu einem größeren Markt

- Polycarbonat wird weltweit in verschiedenen Branchen eingesetzt, darunter in der Automobilindustrie, der Luft- und Raumfahrtindustrie, der Elektro- und Elektronikbranche und vielen anderen. Regionen wie der asiatisch-pazifische Raum, Europa und Nordamerika sind die führenden Verbraucherregionen für Polycarbonatharz auf dem Weltmarkt. Die Nachfrage für den globalen Polycarbonatmarkt ist im Jahr 2022 im Vergleich zum Vorjahr um 7,88 % gestiegen.

- Der asiatisch-pazifische Raum ist aufgrund der wachsenden Luft- und Raumfahrt-, Automobil-, Elektro- und Elektronikbranche in der Region der größte Verbraucher dieses Harzes. Die Elektro- und Elektronikindustrie sowie die Fahrzeugproduktion waren mit einem Volumenanteil von rund 45,95 % bzw. 11,8 % im Jahr 2022 in der Region führend auf dem Polycarbonat-Markt. Es wird erwartet, dass die steigende Automobil-, Elektro- und Elektronikproduktion die Nachfrage nach Polycarbonatharz ankurbeln wird.

- Europas Nachfrage nach Polycarbonatharz steigt aufgrund der zunehmenden Fahrzeugproduktion, Elektrik und Elektronik und anderen Bereichen erheblich an. Die Europäische Union ist der zweitgrößte Fahrzeughersteller. Im Jahr 2022 produzierte die Region 17 Millionen Einheiten, was 12,27 % des Volumens der gesamten Region entspricht. Auch der Elektro- und Elektronikmarkt der Region wächst und wird im Jahr 2023 voraussichtlich einen Wert von 186,5 Milliarden US-Dollar erreichen. Es wird erwartet, dass diese Faktoren die Nachfrage nach Polycarbonatharz in Europa im Prognosezeitraum ankurbeln werden.

- Afrika ist die am schnellsten wachsende Region für Polycarbonatharz, die im Prognosezeitraum (2023–2029) voraussichtlich eine jährliche Wachstumsrate von 7,68 % des Umsatzes verzeichnen wird. Der Anstieg der Elektro- und Elektronikproduktion sowie die steigende Nachfrage nach Hybridfahrzeugen in der Region treiben die Nachfrage nach dem Harz an.

Globale Markttrends für Polycarbonat (PC).

- Das rasante Wachstum der Luftfahrtindustrie und steigende Flugzeugverträge könnten das Marktwachstum unterstützen

- Die wachsende Nachfrage nach Elektrofahrzeugen könnte das Wachstum der Automobilindustrie ankurbeln

- Die rasante Urbanisierung und Investitionen im asiatisch-pazifischen Raum könnten die Branche ankurbeln

- Die Nachfrage nach flexiblen Verpackungen aus der Lebensmittel- und Getränkeindustrie kurbelt das Marktwachstum an

- Südkorea wird neben China zum bedeutenden Exporteur von Polycarbonat werden

- Rohöl soll einen großen Einfluss auf den Preis von Polycarbonatharz haben

- Nachfrage nach Elektronik zur Verstärkung des PC-Harzes in Stäben und Rohren

- Polycarbonat-Kunststoffe stellen aufgrund der schlechten Qualität des zurückgewonnenen Materials eine Herausforderung dar

Branchenüberblick über Polycarbonat (PC).

Der Markt für Polycarbonat (PC) ist ziemlich konsolidiert, wobei die fünf größten Unternehmen einen Anteil von 67,53 % einnehmen. Die Hauptakteure in diesem Markt sind Covestro AG, Lotte Chemical, Mitsubishi Chemical Corporation, SABIC und Teijin Limited (alphabetisch sortiert).

Marktführer bei Polycarbonat (PC).

Covestro AG

Lotte Chemical

Mitsubishi Chemical Corporation

SABIC

Teijin Limited

Market/1696944282479_Polycarbonate(PC)Market_market_concentration.svg)

Other important companies include Formosa Plastics Group, Hainan Huasheng New Material Technology Co., Ltd., Luxi Group, Sinopec SABIC Tianjin Petrochemical Company (SSTPC), Trinseo.

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für Polycarbonat (PC).

- Februar 2023 Die Covestro AG führt das Polycarbonat Makrolon 3638 für Anwendungen im Gesundheitswesen und in den Biowissenschaften ein, beispielsweise Geräte zur Medikamentenverabreichung, Wellness- und tragbare Geräte sowie Einwegbehälter für die biopharmazeutische Herstellung.

- August 2022 Die Covestro AG kündigt Pläne zum Bau ihrer ersten eigenen Linie für das mechanische Recycling (MCR) von Polycarbonaten in Shanghai, China, an, um nachhaltigere Lösungen vor allem für Elektro- und Elektronik-, Automobil- und Konsumgüteranwendungen zu schaffen.

- August 2022 Mitsui Chemicals und Teijin Limited gründen ein Joint Venture zur Produktion und Lieferung von Biomasse-Polycarbonatharzen in ganz Japan.

Marktbericht für Polycarbonat (PC) – Inhaltsverzeichnis

1. ZUSAMMENFASSUNG & WICHTIGSTE ERKENNTNISSE

2. Angebote melden

3. EINFÜHRUNG

- 3.1 Studienannahmen und Marktdefinition

- 3.2 Umfang der Studie

- 3.3 Forschungsmethodik

4. WICHTIGSTE INDUSTRIETRENDS

-

4.1 Endbenutzertrends

- 4.1.1 Luft- und Raumfahrt

- 4.1.2 Automobil

- 4.1.3 Bauwesen und Konstruktion

- 4.1.4 Elektrik und Elektronik

- 4.1.5 Verpackung

-

4.2 Import- und Exporttrends

- 4.2.1 Handel mit Polycarbonat (PC).

- 4.3 Preistrends

- 4.4 Formtrends

-

4.5 Recycling-Übersicht

- 4.5.1 Recyclingtrends bei Polycarbonat (PC).

-

4.6 Gesetzlicher Rahmen

- 4.6.1 Argentinien

- 4.6.2 Australien

- 4.6.3 Brasilien

- 4.6.4 Kanada

- 4.6.5 China

- 4.6.6 EU

- 4.6.7 Indien

- 4.6.8 Japan

- 4.6.9 Malaysia

- 4.6.10 Mexiko

- 4.6.11 Nigeria

- 4.6.12 Russland

- 4.6.13 Saudi-Arabien

- 4.6.14 Südafrika

- 4.6.15 Südkorea

- 4.6.16 Vereinigte Arabische Emirate

- 4.6.17 Großbritannien

- 4.6.18 Vereinigte Staaten

- 4.7 Analyse der Wertschöpfungskette und des Vertriebskanals

5. MARKTSEGMENTIERUNG (einschließlich Marktgröße in Wert in USD und Volumen, Prognosen bis 2029 und Analyse der Wachstumsaussichten)

-

5.1 Endverbraucherindustrie

- 5.1.1 Luft- und Raumfahrt

- 5.1.2 Automobil

- 5.1.3 Bauwesen und Konstruktion

- 5.1.4 Elektrik und Elektronik

- 5.1.5 Industrie und Maschinen

- 5.1.6 Verpackung

- 5.1.7 Andere Endverbraucherbranchen

-

5.2 Region

- 5.2.1 Afrika

- 5.2.1.1 Nach Land

- 5.2.1.1.1 Nigeria

- 5.2.1.1.2 Südafrika

- 5.2.1.1.3 Rest von Afrika

- 5.2.2 Asien-Pazifik

- 5.2.2.1 Nach Land

- 5.2.2.1.1 Australien

- 5.2.2.1.2 China

- 5.2.2.1.3 Indien

- 5.2.2.1.4 Japan

- 5.2.2.1.5 Malaysia

- 5.2.2.1.6 Südkorea

- 5.2.2.1.7 Rest des asiatisch-pazifischen Raums

- 5.2.3 Europa

- 5.2.3.1 Nach Land

- 5.2.3.1.1 Frankreich

- 5.2.3.1.2 Deutschland

- 5.2.3.1.3 Italien

- 5.2.3.1.4 Russland

- 5.2.3.1.5 Großbritannien

- 5.2.3.1.6 Rest von Europa

- 5.2.4 Naher Osten

- 5.2.4.1 Nach Land

- 5.2.4.1.1 Saudi-Arabien

- 5.2.4.1.2 Vereinigte Arabische Emirate

- 5.2.4.1.3 Rest des Nahen Ostens

- 5.2.5 Nordamerika

- 5.2.5.1 Nach Land

- 5.2.5.1.1 Kanada

- 5.2.5.1.2 Mexiko

- 5.2.5.1.3 Vereinigte Staaten

- 5.2.6 Südamerika

- 5.2.6.1 Nach Land

- 5.2.6.1.1 Argentinien

- 5.2.6.1.2 Brasilien

- 5.2.6.1.3 Rest von Südamerika

6. WETTBEWERBSFÄHIGE LANDSCHAFT

- 6.1 Wichtige strategische Schritte

- 6.2 Marktanteilsanalyse

- 6.3 Unternehmenslandschaft

-

6.4 Unternehmensprofile (einschließlich Übersicht auf globaler Ebene, Übersicht auf Marktebene, Kerngeschäftssegmente, Finanzen, Mitarbeiterzahl, Schlüsselinformationen, Marktrang, Marktanteil, Produkte und Dienstleistungen sowie Analyse der jüngsten Entwicklungen).

- 6.4.1 Covestro AG

- 6.4.2 Formosa Plastics Group

- 6.4.3 Hainan Huasheng New Material Technology Co., Ltd.

- 6.4.4 Lotte Chemical

- 6.4.5 Luxi Group

- 6.4.6 Mitsubishi Chemical Corporation

- 6.4.7 SABIC

- 6.4.8 Sinopec SABIC Tianjin Petrochemical Company (SSTPC)

- 6.4.9 Teijin Limited

- 6.4.10 Trinseo

7. SCHLÜSSELSTRATEGISCHE FRAGEN FÜR CEOS VON ENGINEERING PLASTICS

8. ANHANG

-

8.1 Globaler Überblick

- 8.1.1 Überblick

- 8.1.2 Porter's Five Forces Framework (Branchenattraktivitätsanalyse)

- 8.1.3 Globale Wertschöpfungskettenanalyse

- 8.1.4 Marktdynamik (DROs)

- 8.2 Quellen & Referenzen

- 8.3 Liste der Tabellen und Abbildungen

- 8.4 Primäre Erkenntnisse

- 8.5 Datenpaket

- 8.6 Glossar der Begriffe

Liste der Tabellen & Abbildungen

- Abbildung 1:

- PRODUKTIONSUMSATZ VON LUFT- UND RAUMFAHRTKOMPONENTEN, USD, GLOBAL, 2017 – 2029

- Abbildung 2:

- PRODUKTIONSVOLUMEN VON AUTOMOBILEN, EINHEITEN, GLOBAL, 2017 - 2029

- Abbildung 3:

- GRUNDFLÄCHE DES NEUBAUES, QUADRATFUß, GLOBAL, 2017 - 2029

- Abbildung 4:

- PRODUKTIONSUMSATZ VON ELEKTRIK UND ELEKTRONIK, USD, GLOBAL, 2017 - 2029

- Abbildung 5:

- PRODUKTIONSVOLUMEN VON KUNSTSTOFFVERPACKUNGEN, TONNEN, GLOBAL, 2017 – 2029

- Abbildung 6:

- IMPORTUMSATZ DES HANDELS MIT POLYCARBONAT (PC) NACH TOP-LÄNDERN, USD, GLOBAL, 2017–2021

- Abbildung 7:

- EXPORTEINNAHMEN DES HANDELS MIT POLYCARBONAT (PC) NACH TOP-LÄNDERN, USD, GLOBAL, 2017–2021

- Abbildung 8:

- GLOBALER POLYCARBONAT (PC)-MARKT, PREISENTWICKLUNG, NACH LAND, USD PRO KG, 2017-2021

- Abbildung 9:

- UMSATZ VON POLYCARBONAT (PC) NACH FORMART, USD, GLOBAL, 2017, 2023 UND 2029

- Abbildung 10:

- VERBRAUCHSVOLUMEN VON POLYCARBONAT (PC), TONNEN, GLOBAL, 2017 – 2029

- Abbildung 11:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC), USD, GLOBAL, 2017 – 2029

- Abbildung 12:

- VERBRAUCHSVOLUMEN VON POLYCARBONAT (PC) VON DER ENDVERBRAUCHSINDUSTRIE, TONNEN, GLOBAL, 2017 – 2029

- Abbildung 13:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC) DURCH DIE ENDANWENDERINDUSTRIE, USD, GLOBAL, 2017–2029

- Abbildung 14:

- VOLUMENANTEIL DES VERBRAUCHS VON POLYCARBONAT (PC) VON DER ENDANWENDERINDUSTRIE, %, GLOBAL, 2017, 2023 UND 2029

- Abbildung 15:

- WERTANTEIL DES VERBRAUCHS VON POLYCARBONAT (PC) VON DER ENDANWENDERINDUSTRIE, %, GLOBAL, 2017, 2023 UND 2029

- Abbildung 16:

- VERBRAUCHSVOLUMEN VON POLYCARBONAT (PC) IN DER LUFT- UND RAUMFAHRTINDUSTRIE, TONNEN, GLOBAL, 2017 – 2029

- Abbildung 17:

- WERT DES IN DER LUFT- UND RAUMFAHRTINDUSTRIE VERBRAUCHTEN POLYCARBONATS (PC), USD, GLOBAL, 2017 - 2029

- Abbildung 18:

- WERTSATZ DES IN DER LUFT- UND RAUMFAHRTINDUSTRIE VERBRAUCHTEN POLYCARBONATS (PC) NACH REGIONEN, %, GLOBAL, 2022 VS 2029

- Abbildung 19:

- VERBRAUCHSVOLUMEN VON POLYCARBONAT (PC) IN DER AUTOMOBILINDUSTRIE, TONNEN, GLOBAL, 2017 – 2029

- Abbildung 20:

- WERT DES IN DER AUTOMOBILINDUSTRIE VERBRAUCHTEN POLYCARBONATS (PC), USD, GLOBAL, 2017 – 2029

- Abbildung 21:

- WERTANTEIL DES IN DER AUTOMOBILINDUSTRIE VERBRAUCHTEN POLYCARBONATS (PC) NACH REGIONEN, %, GLOBAL, 2022 VS 2029

- Abbildung 22:

- VERBRAUCHSVOLUMEN VON POLYCARBONAT (PC) IN DER BAU- UND BAUINDUSTRIE, TONNEN, GLOBAL, 2017 – 2029

- Abbildung 23:

- WERT DES IN DER BAU- UND BAUINDUSTRIE VERBRAUCHTEN POLYCARBONATS (PC), USD, GLOBAL, 2017 – 2029

- Abbildung 24:

- WERTANTEIL DES IN DER BAU- UND BAUINDUSTRIE VERBRAUCHTEN POLYCARBONATS (PC) NACH REGIONEN, %, GLOBAL, 2022 VS 2029

- Abbildung 25:

- VERBRAUCHSVOLUMEN VON POLYCARBONAT (PC) IN DER ELEKTRO- UND ELEKTRONIKINDUSTRIE, TONNEN, GLOBAL, 2017 – 2029

- Abbildung 26:

- WERT DES IN DER ELEKTRO- UND ELEKTRONIKINDUSTRIE VERBRAUCHTEN POLYCARBONATS (PC), USD, GLOBAL, 2017–2029

- Abbildung 27:

- WERTANTEIL DES IN DER ELEKTRO- UND ELEKTRONIKINDUSTRIE VERBRAUCHTEN POLYCARBONATS (PC) NACH REGIONEN, %, GLOBAL, 2022 VS 2029

- Abbildung 28:

- VERBRAUCHSVOLUMEN VON POLYCARBONAT (PC) IN DER INDUSTRIE- UND MASCHINENINDUSTRIE, TONNEN, GLOBAL, 2017 – 2029

- Abbildung 29:

- WERT DES IN DER INDUSTRIE- UND MASCHINENINDUSTRIE VERBRAUCHTEN POLYCARBONATS (PC), USD, GLOBAL, 2017 - 2029

- Abbildung 30:

- WERTANTEIL DES IN DER INDUSTRIE- UND MASCHINENINDUSTRIE VERBRAUCHTEN POLYCARBONATS (PC) NACH REGIONEN, %, GLOBAL, 2022 VS 2029

- Abbildung 31:

- VERBRAUCHSVOLUMEN VON POLYCARBONAT (PC) IN DER VERPACKUNGSINDUSTRIE, TONNEN, GLOBAL, 2017 – 2029

- Abbildung 32:

- WERT DES IN DER VERPACKUNGSINDUSTRIE VERBRAUCHTEN POLYCARBONATS (PC), USD, GLOBAL, 2017 – 2029

- Abbildung 33:

- WERTANTEIL DES IN DER VERPACKUNGSINDUSTRIE VERBRAUCHTEN POLYCARBONATS (PC) NACH REGIONEN, %, GLOBAL, 2022 VS 2029

- Abbildung 34:

- MENGE VON POLYCARBONAT (PC), DAS IN ANDEREN ENDVERBRAUCHSINDUSTRIE VERBRAUCHT WIRD, TONNEN, GLOBAL, 2017 – 2029

- Abbildung 35:

- WERT DES POLYCARBONATS (PC), DAS IN ANDEREN ENDVERBRAUCHSINDUSTRIE VERBRAUCHT WIRD, USD, GLOBAL, 2017–2029

- Abbildung 36:

- WERTANTEIL VON POLYCARBONAT (PC), DAS IN ANDEREN ENDANWENDERINDUSTRIE VERBRAUCHT WIRD, NACH REGIONEN, %, GLOBAL, 2022 VS 2029

- Abbildung 37:

- VERBRAUCHSVOLUMEN VON POLYCARBONAT (PC) NACH REGIONEN, TONNEN, GLOBAL, 2017–2029

- Abbildung 38:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC) NACH REGIONEN, USD, GLOBAL, 2017–2029

- Abbildung 39:

- VOLUMENANTEIL DES VERBRAUCHS VON POLYCARBONAT (PC) NACH REGIONEN, %, GLOBAL, 2017, 2023 UND 2029

- Abbildung 40:

- WERTANTEIL DES VERBRAUCHS VON POLYCARBONAT (PC) NACH REGIONEN, %, GLOBAL, 2017, 2023 UND 2029

- Abbildung 41:

- VERBRAUCHSMENGE VON POLYCARBONAT (PC) NACH LAND, TONNEN, AFRIKA, 2017 - 2029

- Abbildung 42:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC) NACH LAND, USD, AFRIKA, 2017 - 2029

- Abbildung 43:

- VOLUMENANTEIL DES VERBRAUCHS VON POLYCARBONAT (PC) NACH LAND, %, AFRIKA, 2017, 2023 UND 2029

- Abbildung 44:

- WERTSATZ DES VERBRAUCHS VON POLYCARBONAT (PC) NACH LAND, %, AFRIKA, 2017, 2023 UND 2029

- Abbildung 45:

- VERBRAUCHSVOLUMEN VON POLYCARBONAT (PC), TONNEN, NIGERIA, 2017 – 2029

- Abbildung 46:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC), USD, NIGERIA, 2017 – 2029

- Abbildung 47:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Polykarbonats (PC), %, NIGERIA, 2022 vs. 2029

- Abbildung 48:

- VERBRAUCHSMENGE VON POLYCARBONAT (PC), TONNEN, SÜDAFRIKA, 2017 – 2029

- Abbildung 49:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC), USD, SÜDAFRIKA, 2017 – 2029

- Abbildung 50:

- WERTTEIL DES POLYCARBONATS (PC), DAS VON DER ENDVERBRAUCHSINDUSTRIE VERBRAUCHT WIRD, %, SÜDAFRIKA, 2022 VS. 2029

- Abbildung 51:

- VERBRAUCHSMENGE VON POLYCARBONAT (PC), TONNEN, ÜBRIGE AFRIKA, 2017 - 2029

- Abbildung 52:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC), USD, ÜBRIGE AFRIKA, 2017 - 2029

- Abbildung 53:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Polycarbonats (PC), %, übriges Afrika, 2022 vs. 2029

- Abbildung 54:

- VERBRAUCHSMENGE VON POLYCARBONAT (PC) NACH LAND, TONNEN, ASIEN-PAZIFIK, 2017 – 2029

- Abbildung 55:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC) NACH LAND, USD, ASIEN-PAZIFIK, 2017 – 2029

- Abbildung 56:

- VOLUMENANTEIL DES VERBRAUCHS VON POLYCARBONAT (PC) NACH LAND, %, ASIEN-PAZIFIK, 2017, 2023 UND 2029

- Abbildung 57:

- WERTANTEIL DES VERBRAUCHS VON POLYCARBONAT (PC) NACH LAND, %, ASIEN-PAZIFIK, 2017, 2023 UND 2029

- Abbildung 58:

- VERBRAUCHSMENGE VON POLYCARBONAT (PC), TONNEN, AUSTRALIEN, 2017 – 2029

- Abbildung 59:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC), USD, AUSTRALIEN, 2017 – 2029

- Abbildung 60:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Polykarbonats (PC), %, Australien, 2022 vs. 2029

- Abbildung 61:

- VERBRAUCHSMENGE VON POLYCARBONAT (PC), TONNEN, CHINA, 2017 – 2029

- Abbildung 62:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC), USD, CHINA, 2017 - 2029

- Abbildung 63:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Polykarbonats (PC), %, China, 2022 vs. 2029

- Abbildung 64:

- VERBRAUCHSMENGE VON POLYCARBONAT (PC), TONNEN, INDIEN, 2017 – 2029

- Abbildung 65:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC), USD, INDIEN, 2017 – 2029

- Abbildung 66:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Polykarbonats (PC), %, Indien, 2022 vs. 2029

- Abbildung 67:

- VERBRAUCHSMENGE VON POLYCARBONAT (PC), TONNEN, JAPAN, 2017 - 2029

- Abbildung 68:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC), USD, JAPAN, 2017 - 2029

- Abbildung 69:

- WERTANTEIL DES VERBRAUCHS VON POLYCARBONAT (PC) VON DER ENDVERBRAUCHSINDUSTRIE, %, JAPAN, 2022 VS. 2029

- Abbildung 70:

- VERBRAUCHSMENGE VON POLYCARBONAT (PC), TONNEN, MALAYSIA, 2017 – 2029

- Abbildung 71:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC), USD, MALAYSIA, 2017 - 2029

- Abbildung 72:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Polykarbonats (PC), %, Malaysia, 2022 vs. 2029

- Abbildung 73:

- VERBRAUCHSMENGE VON POLYCARBONAT (PC), TONNEN, SÜDKOREA, 2017 – 2029

- Abbildung 74:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC), USD, SÜDKOREA, 2017 – 2029

- Abbildung 75:

- WERTTEIL DES POLYCARBONATS (PC), DAS VON DER ENDVERBRAUCHSINDUSTRIE VERBRAUCHT WIRD, %, SÜDKOREA, 2022 VS. 2029

- Abbildung 76:

- VERBRAUCHSMENGE VON POLYCARBONAT (PC), TONNEN, ÜBRIGE ASIEN-PAZIFIK, 2017 - 2029

- Abbildung 77:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC), USD, ÜBRIGE ASIEN-PAZIFIK, 2017 - 2029

- Abbildung 78:

- WERTANTEIL DES VERBRAUCHS VON POLYCARBONAT (PC) VON DER ENDVERBRAUCHSINDUSTRIE, %, ÜBRIGE ASIEN-PAZIFIK, 2022 VS. 2029

- Abbildung 79:

- VERBRAUCHSMENGE VON POLYCARBONAT (PC) NACH LAND, TONNEN, EUROPA, 2017 - 2029

- Abbildung 80:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC) NACH LAND, USD, EUROPA, 2017 - 2029

- Abbildung 81:

- VOLUMENANTEIL DES VERBRAUCHS VON POLYCARBONAT (PC) NACH LAND, %, EUROPA, 2017, 2023 UND 2029

- Abbildung 82:

- WERTANTEIL DES VERBRAUCHS VON POLYCARBONAT (PC) NACH LAND, %, EUROPA, 2017, 2023 UND 2029

- Abbildung 83:

- VERBRAUCHSMENGE VON POLYCARBONAT (PC), TONNEN, FRANKREICH, 2017 – 2029

- Abbildung 84:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC), USD, FRANKREICH, 2017 - 2029

- Abbildung 85:

- WERTANTEIL DES VERBRAUCHS VON POLYCARBONAT (PC) VON DER ENDVERBRAUCHSINDUSTRIE, %, FRANKREICH, 2022 VS. 2029

- Abbildung 86:

- VERBRAUCHSMENGE POLYCARBONAT (PC), TONNEN, DEUTSCHLAND, 2017 - 2029

- Abbildung 87:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC), USD, DEUTSCHLAND, 2017 - 2029

- Abbildung 88:

- WERTANTEIL DES VERBRAUCHS VON POLYCARBONAT (PC) VON DER ENDVERBRAUCHSINDUSTRIE, %, DEUTSCHLAND, 2022 VS 2029

- Abbildung 89:

- VERBRAUCHSVOLUMEN VON POLYCARBONAT (PC), TONNEN, ITALIEN, 2017 - 2029

- Abbildung 90:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC), USD, ITALIEN, 2017 - 2029

- Abbildung 91:

- WERTANTEIL DES VERBRAUCHS VON POLYCARBONAT (PC) VON DER ENDVERBRAUCHSINDUSTRIE, %, ITALIEN, 2022 VS. 2029

- Abbildung 92:

- VERBRAUCHSVOLUMEN VON POLYCARBONAT (PC), TONNEN, RUSSLAND, 2017 - 2029

- Abbildung 93:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC), USD, RUSSLAND, 2017 - 2029

- Abbildung 94:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Polykarbonats (PC), %, Russland, 2022 vs. 2029

- Abbildung 95:

- VERBRAUCHSVOLUMEN VON POLYCARBONAT (PC), TONNEN, VEREINIGTES KÖNIGREICH, 2017 – 2029

- Abbildung 96:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC), USD, VEREINIGTES KÖNIGREICH, 2017 – 2029

- Abbildung 97:

- WERTANTEIL DES VERBRAUCHS VON POLYCARBONAT (PC) VON DER ENDVERBRAUCHSINDUSTRIE, %, VEREINIGTES KÖNIGREICH, 2022 VS 2029

- Abbildung 98:

- VERBRAUCHSMENGE POLYCARBONAT (PC), TONNEN, ÜBRIGES EUROPA, 2017 - 2029

- Abbildung 99:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC), USD, ÜBRIGES EUROPA, 2017 - 2029

- Abbildung 100:

- WERTANTEIL DES VERBRAUCHS VON POLYCARBONAT (PC) VON DER ENDVERBRAUCHSINDUSTRIE, %, ÜBRIGES EUROPA, 2022 VS 2029

- Abbildung 101:

- VERBRAUCHSMENGE VON POLYCARBONAT (PC) NACH LAND, TONNEN, MITTLERER OSTEN, 2017 - 2029

- Abbildung 102:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC) NACH LAND, USD, MITTLERER OSTEN, 2017 - 2029

- Abbildung 103:

- VOLUMENANTEIL DES VERBRAUCHS VON POLYCARBONAT (PC) NACH LAND, %, MITTLERER OSTEN, 2017, 2023 UND 2029

- Abbildung 104:

- WERTANTEIL DES VERBRAUCHS VON POLYCARBONAT (PC) NACH LAND, %, MITTLERER OSTEN, 2017, 2023 UND 2029

- Abbildung 105:

- VERBRAUCHSMENGE VON POLYCARBONAT (PC), TONNEN, SAUDI-ARABIEN, 2017 – 2029

- Abbildung 106:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC), USD, SAUDI-ARABIEN, 2017 – 2029

- Abbildung 107:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Polykarbonats (PC), %, Saudi-Arabien, 2022 vs. 2029

- Abbildung 108:

- VERBRAUCHSMENGE VON POLYCARBONAT (PC), TONNEN, VEREINIGTE ARABISCHE EMIRATE, 2017 – 2029

- Abbildung 109:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC), USD, VEREINIGTE ARABISCHE EMIRATE, 2017 – 2029

- Abbildung 110:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Polykarbonats (PC), %, Vereinigte Arabische Emirate, 2022 vs. 2029

- Abbildung 111:

- VERBRAUCHSMENGE VON POLYCARBONAT (PC), TONNEN, ÜBRIGER MITTLERER OSTEN, 2017 – 2029

- Abbildung 112:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC), USD, ÜBRIGER MITTLERER OSTEN, 2017 – 2029

- Abbildung 113:

- WERTANTEIL DES VERBRAUCHS VON POLYCARBONAT (PC) VON DER ENDVERBRAUCHSINDUSTRIE, %, ÜBRIGER MITTLERER OSTEN, 2022 VS. 2029

- Abbildung 114:

- VERBRAUCHSMENGE VON POLYCARBONAT (PC) NACH LAND, TONNEN, NORDAMERIKA, 2017 - 2029

- Abbildung 115:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC) NACH LAND, USD, NORDAMERIKA, 2017 - 2029

- Abbildung 116:

- VOLUMENANTEIL DES VERBRAUCHS VON POLYCARBONAT (PC) NACH LAND, %, NORDAMERIKA, 2017, 2023 UND 2029

- Abbildung 117:

- WERTANTEIL DES VERBRAUCHS VON POLYCARBONAT (PC) NACH LAND, %, NORDAMERIKA, 2017, 2023 UND 2029

- Abbildung 118:

- VERBRAUCHSVOLUMEN VON POLYCARBONAT (PC), TONNEN, KANADA, 2017 – 2029

- Abbildung 119:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC), USD, KANADA, 2017–2029

- Abbildung 120:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Polykarbonats (PC), %, Kanada, 2022 vs. 2029

- Abbildung 121:

- VERBRAUCHSVOLUMEN VON POLYCARBONAT (PC), TONNEN, MEXIKO, 2017 – 2029

- Abbildung 122:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC), USD, MEXIKO, 2017 - 2029

- Abbildung 123:

- WERTANTEIL DES VERBRAUCHS VON POLYCARBONAT (PC) VON DER ENDVERBRAUCHSINDUSTRIE, %, MEXIKO, 2022 VS 2029

- Abbildung 124:

- VERBRAUCHSVOLUMEN VON POLYCARBONAT (PC), TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 125:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC), USD, VEREINIGTE STAATEN, 2017 - 2029

- Abbildung 126:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Polycarbonats (PC), %, USA, 2022 vs. 2029

- Abbildung 127:

- VERBRAUCHSMENGE VON POLYCARBONAT (PC) NACH LAND, TONNEN, SÜDAMERIKA, 2017 - 2029

- Abbildung 128:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC) NACH LAND, USD, SÜDAMERIKA, 2017 - 2029

- Abbildung 129:

- VOLUMENANTEIL DES VERBRAUCHS VON POLYCARBONAT (PC) NACH LAND, %, SÜDAMERIKA, 2017, 2023 UND 2029

- Abbildung 130:

- WERTANTEIL DES VERBRAUCHS VON POLYCARBONAT (PC) NACH LAND, %, SÜDAMERIKA, 2017, 2023 UND 2029

- Abbildung 131:

- VERBRAUCHSMENGE VON POLYCARBONAT (PC), TONNEN, ARGENTINIEN, 2017 - 2029

- Abbildung 132:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC), USD, ARGENTINIEN, 2017 - 2029

- Abbildung 133:

- WERTANTEIL DES POLYCARBONATS (PC), DAS VON DER ENDVERBRAUCHSINDUSTRIE VERBRAUCHT WIRD, %, ARGENTINIEN, 2022 VS. 2029

- Abbildung 134:

- VERBRAUCHSVOLUMEN VON POLYCARBONAT (PC), TONNEN, BRASILIEN, 2017 – 2029

- Abbildung 135:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC), USD, BRASILIEN, 2017 – 2029

- Abbildung 136:

- WERTANTTEIL DES VERBRAUCHS VON POLYCARBONAT (PC) VON DER ENDANWENDERINDUSTRIE, %, BRASILIEN, 2022 VS. 2029

- Abbildung 137:

- VERBRAUCHSMENGE VON POLYCARBONAT (PC), TONNEN, ÜBRIGES SÜDAMERIKA, 2017 - 2029

- Abbildung 138:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC), USD, Übriges SÜDAMERIKA, 2017 – 2029

- Abbildung 139:

- WERTANTEIL DES VERBRAUCHS VON POLYCARBONAT (PC) VON DER ENDANWENDERINDUSTRIE, %, ÜBRIGES SÜDAMERIKA, 2022 VS. 2029

- Abbildung 140:

- AKTIVSTE UNTERNEHMEN NACH ANZAHL STRATEGISCHER UMGEBUNGEN, GLOBAL, 2019–2021

- Abbildung 141:

- MEIST ANWENDETE STRATEGIEN, ANZAHL, GLOBAL, 2019–2021

- Abbildung 142:

- PRODUKTIONSKAPAZITÄTSANTEIL VON POLYCARBONAT (PC) NACH WICHTIGSTEN AKTEUREN, %, GLOBAL, 2022

Segmentierung der Polycarbonat (PC)-Industrie

Luft- und Raumfahrt, Automobilbau, Bauwesen, Elektrik und Elektronik, Industrie und Maschinenbau sowie Verpackung werden als Segmente von der Endverbraucherindustrie abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika und Südamerika werden als Segmente nach Regionen abgedeckt.

- Polycarbonate finden aufgrund ihrer Transparenz, hervorragenden Zähigkeit, thermischen Stabilität und Dimensionsstabilität zahlreiche Anwendungen in fast allen Branchen. Der globale Polycarbonatmarkt machte im Jahr 2022 16,87 % des gesamten Umsatzes mit technischen Kunststoffen aus.

- Die Elektro- und Elektronikindustrie ist aufgrund der weit verbreiteten Verwendung von PC-Harz in einer Vielzahl von Anwendungen weltweit die größte und am schnellsten wachsende Endverbraucherbranche auf dem Markt. Es wird erwartet, dass der steigende Trend zu hochfesten und leichten Materialien in der Unterhaltungselektronik die Nachfrage nach Polycarbonatharz ankurbeln wird. Der weltweite Umsatz mit Unterhaltungselektronik wird bis 2028 voraussichtlich 1152,88 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 2,32 % entspricht. Die Elektro- und Elektronikindustrie ist weltweit die am schnellsten wachsende Endverbraucherbranche auf dem Markt und wird im Prognosezeitraum (2023–2029) voraussichtlich eine jährliche Wachstumsrate von 8,09 % verzeichnen.

- Der Bausektor ist weltweit der zweitgrößte Verbraucher von Polycarbonatharz mit einer prognostizierten jährlichen Wachstumsrate von 6,78 % im Prognosezeitraum (2023–2029). Es wird erwartet, dass der Umsatz der globalen Bauindustrie in den nächsten Jahren stetig wachsen wird. Bis 2030 wird er voraussichtlich mehr als doppelt so groß sein wie im Jahr 2020. Die Größe des Baumarkts belief sich im Jahr 2020 auf 6,4 Billionen US-Dollar und wird bis 2030 voraussichtlich 14,4 Billionen US-Dollar erreichen Es wird prognostiziert, dass der Anstieg der Bauproduktion in Zukunft die Nachfrage nach Polycarbonatharz ankurbeln wird.

- Nach der Elektro- und Elektronikindustrie ist die Luft- und Raumfahrtindustrie die zweitschnellste Endverbraucherbranche auf dem Markt. Es wird prognostiziert, dass der Umsatz im Prognosezeitraum um durchschnittlich 7,3 % steigen wird. Dieses Wachstum ist auf die zunehmende Verwendung von Polycarbonatharz in Windschutzscheiben und Fenstern in der Luft- und Raumfahrt als Verbundwerkstoff zur Gewichtsreduzierung und Erhöhung der Festigkeit zurückzuführen.

| Endverbraucherindustrie | Luft- und Raumfahrt | |||

| Automobil | ||||

| Bauwesen und Konstruktion | ||||

| Elektrik und Elektronik | ||||

| Industrie und Maschinen | ||||

| Verpackung | ||||

| Andere Endverbraucherbranchen | ||||

| Region | Afrika | Nach Land | Nigeria | |

| Südafrika | ||||

| Rest von Afrika | ||||

| Asien-Pazifik | Nach Land | Australien | ||

| China | ||||

| Indien | ||||

| Japan | ||||

| Malaysia | ||||

| Südkorea | ||||

| Rest des asiatisch-pazifischen Raums | ||||

| Europa | Nach Land | Frankreich | ||

| Deutschland | ||||

| Italien | ||||

| Russland | ||||

| Großbritannien | ||||

| Rest von Europa | ||||

| Naher Osten | Nach Land | Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||||

| Rest des Nahen Ostens | ||||

| Nordamerika | Nach Land | Kanada | ||

| Mexiko | ||||

| Vereinigte Staaten | ||||

| Südamerika | Nach Land | Argentinien | ||

| Brasilien | ||||

| Rest von Südamerika | ||||

Marktdefinition

- Endverbraucherindustrie - Bauwesen, Verpackung, Automobil, Luft- und Raumfahrt, Industriemaschinen, Elektrotechnik und Elektronik und andere sind die Endverbraucherbranchen, die im Polycarbonatmarkt berücksichtigt werden.

- Harz - Im Rahmen der Studie werden neue Polycarbonatharze in ihren Primärformen wie Pulver, Granulat usw. berücksichtigt.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1 Schlüsselvariablen identifizieren: Die quantifizierbaren Schlüsselvariablen (industriell und fremdbezogen), die sich auf das spezifische Produktsegment und Land beziehen, werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Sekundärrecherchen und Literaturrecherchen ausgewählt. zusammen mit primären Expertenbeiträgen. Diese Variablen werden durch Regressionsmodellierung (sofern erforderlich) weiter bestätigt.

- Schritt 2 Erstellen Sie ein Marktmodell: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3 Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenanrufe durch ein umfangreiches Netzwerk von Primärforschungsexperten des untersuchten Marktes validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4 Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen