Marktgröße und Marktanteil der Parkraumbewirtschaftung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.19 Milliarden US-Dollar |

| Marktgröße (2031) | 9.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.18% CAGR |

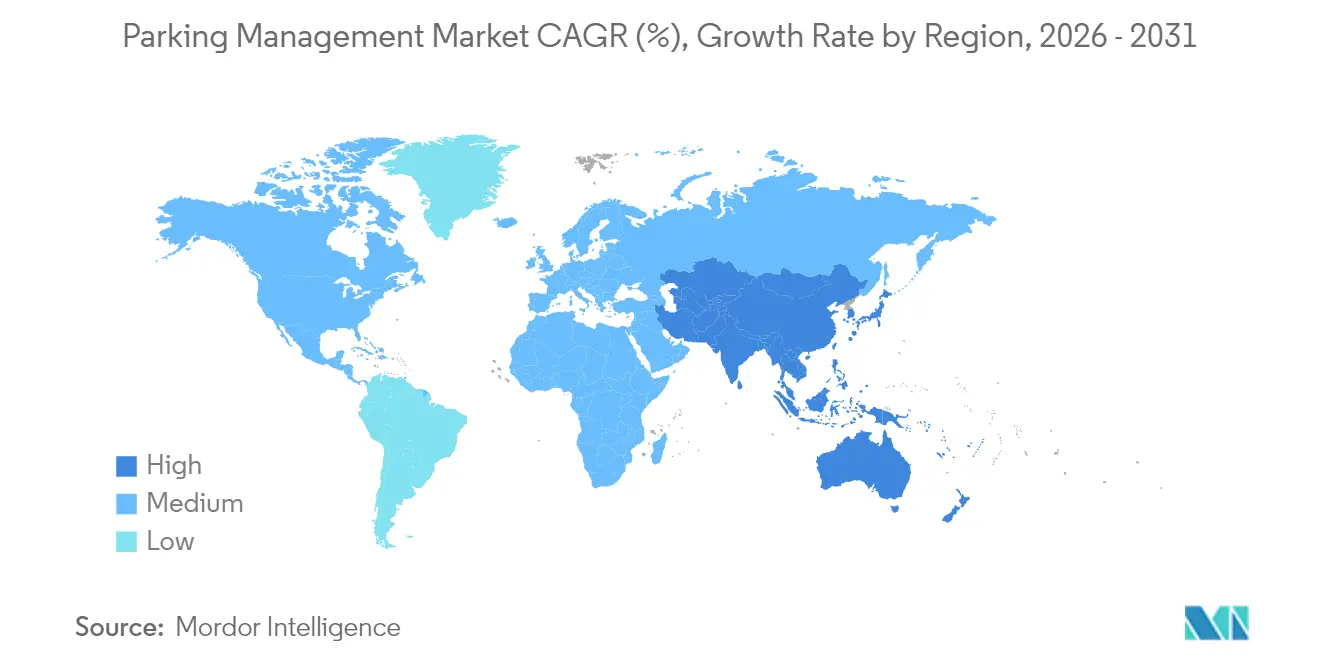

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

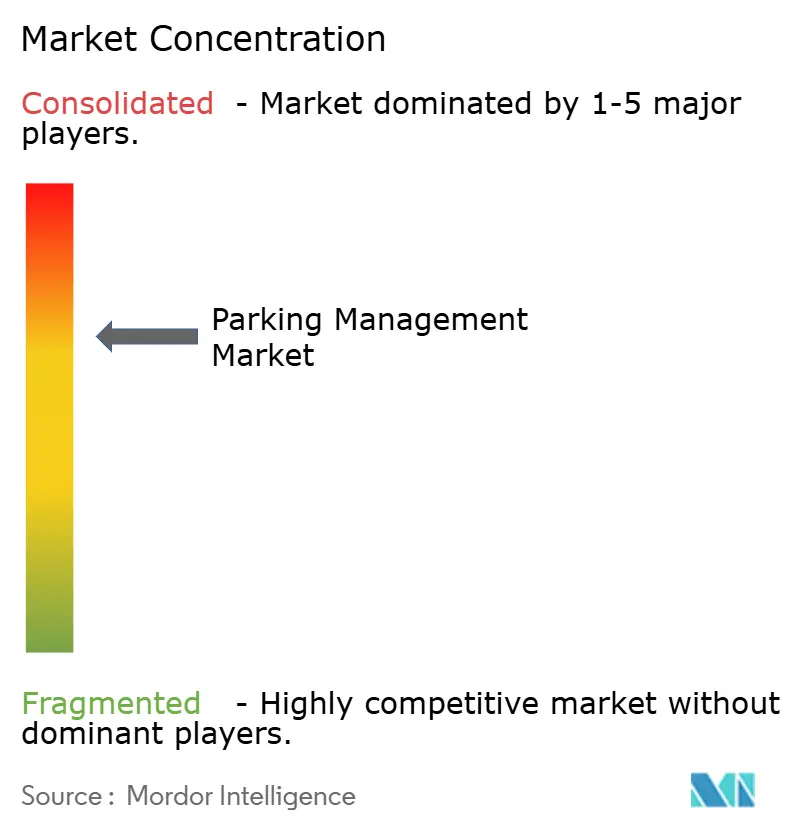

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Parkraumbewirtschaftung von Mordor Intelligence

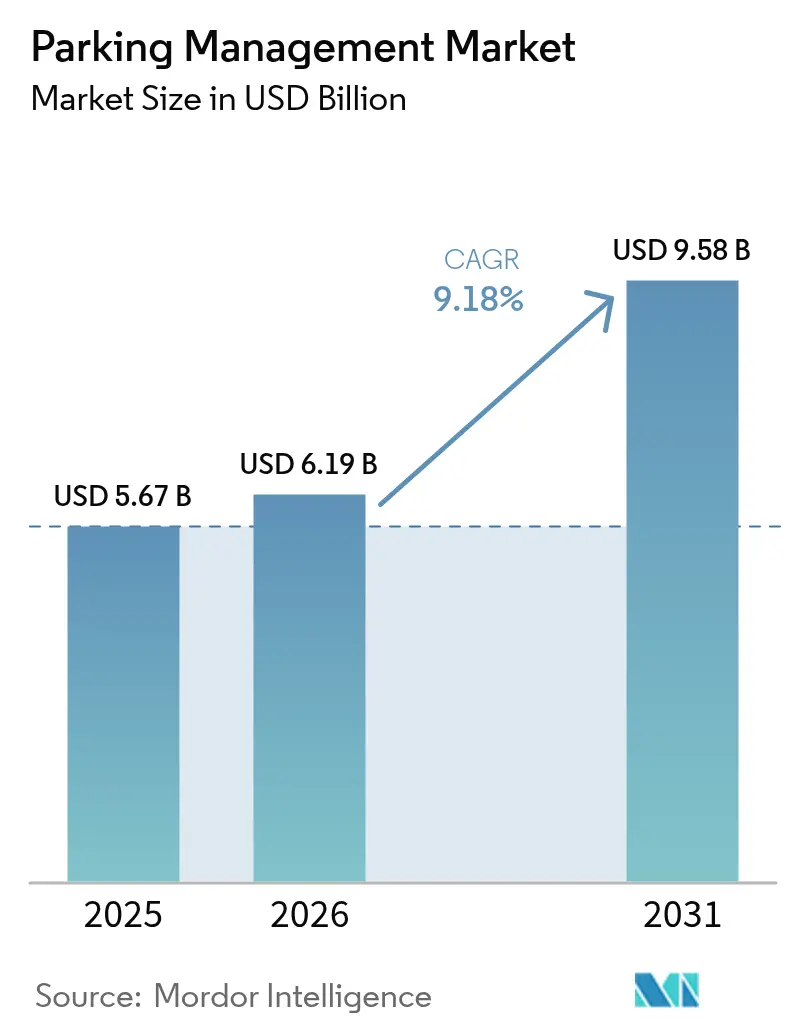

Die Marktgröße für Parkraumbewirtschaftung wurde im Jahr 2025 auf 5,67 Milliarden USD geschätzt und wird voraussichtlich von 6,19 Milliarden USD im Jahr 2026 auf 9,58 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 9,18 % während des Prognosezeitraums (2026–2031). Urbane Verdichtung, gezielte Smart-City-Finanzierungen und die Migration hin zu datenreichen, Cloud-basierten Plattformen verändern grundlegend, wie Städte, Flughäfen und private Betreiber Bordsteinflächen monetarisieren und regulieren.[1]Stephen Goldsmith, „Politikwandel und Technologie als Schlüssel zu einem besseren Bordsteinmanagement”, Government Technology, govtech.com Kommunale Digitalisierungsmandate in Nordamerika, nationale Smart-City-Programme im asiatisch-pazifischen Raum sowie sich weiterentwickelnde EU-Nachhaltigkeitsziele treiben gemeinsam die Nachfrage nach integrierten Lösungen an, die Kennzeichenerkennung, dynamische Preisgestaltung und Mobilität-als-Dienstleistung (MaaS)-Funktionen miteinander verbinden. Hardware bleibt der größte Umsatzbeitrag, doch die schnellste Wertschöpfung stammt inzwischen aus Analyse- und Managed-Service-Lösungen, die Belegungsdaten in operative Erkenntnisse umwandeln. Die Wettbewerbsdynamik verändert sich, da etablierte Infrastrukturanbieter ihre installierten Basen verteidigen, während KI-native Marktteilnehmer Multi-Standort-Portfolios aggregieren, häufig durch hochkarätige Übernahmen.

Wichtigste Erkenntnisse des Berichts

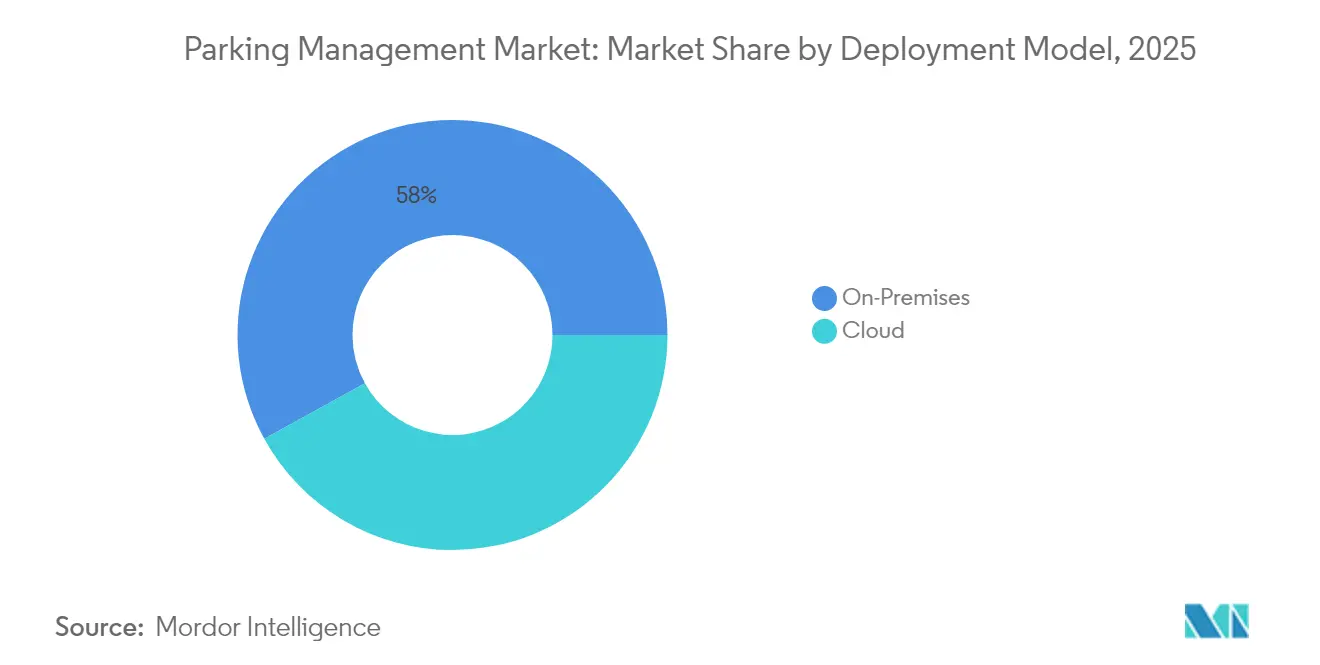

- Nach Bereitstellungsmodell führten On-Premises-Systeme im Jahr 2025 mit einem Marktanteil von 58,02 % in der Parkraumbewirtschaftung, während Cloud-Plattformen bis 2031 mit einer CAGR von 11,12 % wachsen sollen.

- Nach Parkstandort entfielen im Jahr 2025 61,57 % der Marktgröße für Parkraumbewirtschaftung auf Außerhalb-der-Straße-Anlagen; Auf-der-Straße-Standorte wachsen bis 2031 mit einer CAGR von 11,28 %.

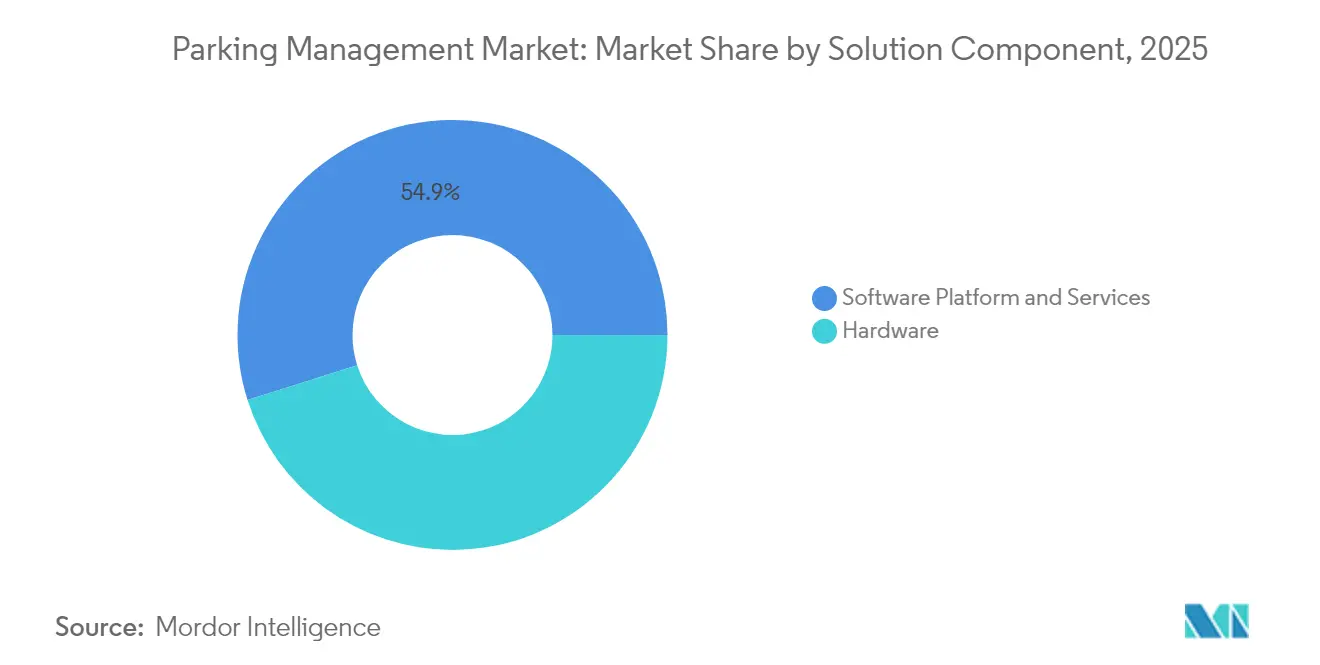

- Nach Lösungskomponente hielt Hardware im Jahr 2025 einen Umsatzanteil von 45,12 %, während Dienstleistungen mit einer CAGR von 10,41 % bis 2031 den am schnellsten wachsenden Bereich darstellen.

- Nach Endnutzer-Segment hielten kommunale und staatliche Betreiber im Jahr 2025 einen Umsatzanteil von 36,31 %; Verkehrsknoten und Flughäfen streben eine CAGR von 9,66 % bis 2031 an.

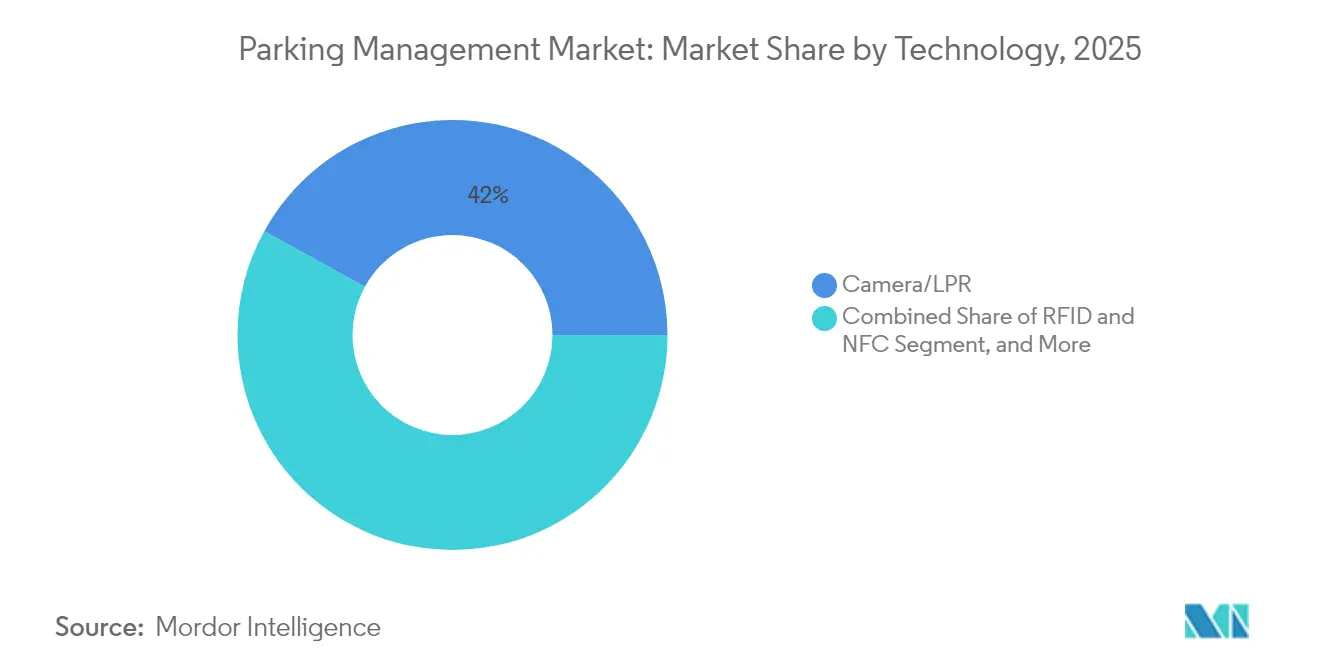

- Nach Technologie dominierte die Kamera- und Kfz-Kennzeichen-Erkennung im Jahr 2025 mit einem Anteil von 41,98 % an der Marktgröße für Parkraumbewirtschaftung, während Mobile-App- und Bluetooth-Lösungen mit einer CAGR von 9,98 % bis 2031 auf dem Vormarsch sind.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 38,96 %, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 9,78 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Parkraumbewirtschaftung

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Minderung von städtischen Verkehrsstaus | +2.1% | Global, mit stärkstem Einfluss in nordamerikanischen und asiatisch-pazifischen Megastädten | Mittelfristig (2–4 Jahre) |

| Smart-City-Finanzierung für intelligente Verkehrssysteme | +1.8% | Nordamerika und EU führend, asiatisch-pazifischer Raum folgt | Langfristig (≥ 4 Jahre) |

| Cloud-native Parkraumbewirtschaftung-als-Dienstleistung-Einführung | +1.6% | Global, mit früher Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mobile Zahlungs- und digitale Ticketing-Durchdringung | +1.4% | Global, beschleunigt im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| MaaS-gesteuerte dynamische Bordsteinpreisintegration | +1.2% | EU und Nordamerika als Kernmarkt, Ausweitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Immobilien-REIT-Monetarisierung von Parkplatz-Assets | +0.9% | Nordamerika und EU, mit aufkommendem Interesse im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Minderung von städtischen Verkehrsstaus

Dynamische Bordsteinmanagement-Programme zeigen, wie Parken dazu beitragen kann, kreisende Fahrzeuge und Treibhausgasemissionen zu reduzieren. San Franciscos SF Park-Programm kalibriert die Tarife alle sechs Wochen neu, um eine Auslastung von 85 % aufrechtzuerhalten, was in Pilotbereichen zu einer dokumentierten Reduzierung des Suchverkehrs um 30 % führte. Ähnliche sensorbasierte Bereitstellungen in Portland und Hoboken bieten übertragbare Konzepte für mittelgroße Städte, denen die Ressourcen für maßgeschneiderte Forschung fehlen. Kommunale Behörden positionieren Parkplatz-APIs inzwischen neben Nahverkehrsdaten, sodass Navigations-Apps Fahrer in Echtzeit zur günstigsten Parkbucht leiten können. Dieser Ansatz wandelt Parkgebühren von statischen Steuern in verhaltensmodifizierende Instrumente um, die Spitzenstundenbelastungen neu ausbalancieren. Aufkommende Staugebührenvorschläge in Los Angeles und Singapur heben die Rolle von Parkplatzdaten als Durchsetzungsrückgrat weiter hervor.

Smart-City-Finanzierung für intelligente Verkehrssysteme

Gezielte Bundes- und supranationale Zuschüsse senken das Einführungsrisiko für finanzschwache Kommunen. In den Vereinigten Staaten stellte die Bundesstraßenverwaltung (Federal Highway Administration) bis 2026 2,3 Milliarden USD für 5G-fähige Straßen- und Parksysteme bereit, wobei die Auszahlungen von der Einhaltung offener Architekturen und Cybersicherheitsanforderungen abhängen.[2]Jason Carnes, „5G-Auswirkungen auf Fahrzeuge und Autobahninfrastruktur”, Bundesstraßenverwaltung, dhs.gov Europäische Städte nutzen Horizont-Europa-Mittel, um bordsteinseitige Elektrofahrzeug-Ladeinfrastruktur kombiniert mit automatischen Parkleitsystemen zu erproben. Langfristige Investitionszyklen ermöglichen ressortübergreifende Projekte, die Parkplatzbelegung, Verkehrsampel-Steuerung und Öffentliche-Nahverkehr-Ankunftsdaten in einem einzigen städtischen Mobilitätsdashboard zusammenführen. Da die Förderkriterien Interoperabilität voraussetzen, erlangen Anbieter, die standardisierte APIs unterstützen, einen strukturellen Vorteil bei der Auftragsvergabe.

Cloud-native Parkraumbewirtschaftung-als-Dienstleistung-Einführung

Cloud-Migration verkürzt Bereitstellungszeiträume und senkt die Betriebskosten um 40–60 % im Vergleich zu On-Premises-Servern, wie Fallstudien von Betreibern belegen. Abonnement-Pakete von Anbietern wie SKIDATA umfassen kontinuierliche Sicherheits-Patches, KI-gestützte Betrugserkennung und Tarifänderungen per Mausklick über Multi-City-Portfolios hinweg. Zentralisiertes Hosting erleichtert auch die Einhaltung der DSGVO und PCI-DSS 4.0, sodass selbst kleine Garagen unternehmensgerechte Verschlüsselungsstandards erfüllen können. Da neue Mobilitätsformen – von Mikromobilitätsdocks bis hin zu autonomen Fahrzeug-Bereitstellungszonen – entstehen, wird ein Cloud-Backend zur einzig praktikablen Möglichkeit, den Anlagen-Status über Tausende von Edge-Geräten zu koordinieren.

Mobile Zahlungs- und digitale Ticketing-Durchdringung

Nahtloses In-App-Bezahlen hat sich im Markt für Parkraumbewirtschaftung von einem Komfortmerkmal zur grundlegenden Erwartung gewandelt. Das Universal-Plug-and-Charge-Protokoll veranschaulicht die Konvergenz von Elektrofahrzeug-Laden, Parkplatzzugang und Zahlungsauthentifizierung in einem einzigen Handshake. Automobilhersteller integrieren Parkplatz-APIs in Infotainment-Systeme; 77 % der chinesischen Fahrer fordern eine solche Integration in vernetzten Fahrzeugen. Betreiber berichten von 20-prozentigen Umsatzsteigerungen nach der Migration von Barkassen zu kontaktlosen QR- und NFC-Zahlungsabläufen, was in erster Linie auf geringere Transaktionshürden und reichhaltigere Kundenbindungsanalysen zurückzuführen ist. Digitale Belege erleichtern die Unternehmensabrechnung und verbreitern damit die adressierbare Nutzerbasis weiter.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Cybersicherheits- und Datenschutzschwachstellen | -1.7% | Global, mit strengerer Durchsetzung in der EU und Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Hoher Investitionsaufwand und Komplexität der Legacy-System-Integration | -1.3% | Nordamerika und EU mit Legacy-Infrastruktur, Schwellenmärkte weniger betroffen | Mittelfristig (2–4 Jahre) |

| Ablehnung dynamischer Preisgestaltung aus Gerechtigkeitsgründen | -0.8% | Städtische Zentren in Nordamerika und der EU, mit Ausstrahlungseffekten in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Mangel an Interoperabilitätsstandards (Anbieterabhängigkeit) | -0.6% | Global, mit besonderem Einfluss auf fragmentierte kommunale Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- und Datenschutzschwachstellen

Die obligatorische Migration zu PCI-DSS 4.0 nach April 2024 hat Sicherheitslücken in Einrichtungen aufgedeckt, die noch Jahrzehnte alte Controller betreiben. Verstöße gegen Kfz-Kennzeichen-Datenbanken in Kalifornien und den Niederlanden verstärkten die öffentliche Aufmerksamkeit und veranlassten Regulierungsbehörden, den Prüfumfang auf Anonymisierungsprotokolle auszuweiten. Große Plattformen reagierten mit der Implementierung von Zero-Trust-Architekturen und der Zusammenarbeit mit spezialisierten Sicherheitsunternehmen, doch kleinere Garagen haben Schwierigkeiten, kontinuierliche Penetrationstests zu finanzieren. EU-Vorschläge zur Einstufung von Bordsteinmanagement-Daten als „KI-Hochrisikoverarbeitung” könnten zusätzliche Anforderungen an die algorithmische Transparenz stellen, die die Compliance-Budgets weiter belasten.

Hoher Investitionsaufwand und Komplexität der Legacy-System-Integration

Bei Bestandsgaragen erfordert der Abbau von Ticketautomaten und Schleifen-Detektoren oft erheblichen Aufwand, bevor optische Erkennung installiert werden kann, was die Upgrade-Kosten pro Anlage für mittelgroße Assets auf über 50.000 USD treibt. Das 85-Millionen-USD-Zweckfahrzeug von Flash Parking bietet Leasing-to-Own-Pakete, die Geräte, Software und Wartungsgebühren bündeln, doch die Akzeptanz unter kommunalen Betreibern, die an mehrjährige Beschaffungszyklen gebunden sind, bleibt uneinheitlich. Integrationsengpässe entstehen auch durch die Harmonisierung zahlreicher proprietärer Firmware-Versionen, was Rollout-Zeitpläne verzögert und Personalschulungsperioden verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Beschleunigung trotz On-Premises-Dominanz

Die Marktgröße für Parkraumbewirtschaftung bei On-Premises-Systemen erreichte im Jahr 2025 3,29 Milliarden USD, was einem Umsatzanteil von 58,02 % entspricht. Betreiber schätzen die On-Premises-Kontrolle bei unternehmenskritischen Zugangspunkten, an denen Mobilfunksignale in Kellergeschossen unzuverlässig bleiben. Dennoch expandieren Cloud-native Angebote mit einer CAGR von 11,12 %, da städtische WLAN- und Private-LTE-Backbones reifen. Standortübergreifende Dashboards ermöglichen es Portfolio-Inhabern, Tarife global mit einem einzigen Regelwerk anzupassen, und automatisierte Notfallwiederherstellungsprotokolle minimieren das Ausfallrisiko.

Die Cloud-Einführung stärkt die Sichtbarkeit wiederkehrender Umsätze für Anbieter und stabilisiert die Cashflows für Asset-Inhaber durch Abonnement-OPEX anstelle von unregelmäßigen CAPEX-Ausgaben. Da Software-Patches zentral eingespielt werden, verkleinern sich Schwachstellenfenster und stehen im Einklang mit PCI-DSS 4.0-Prüfzyklen. Cloud-Architekturen vereinfachen auch MaaS-Integrationen, sodass Drittanbieter-Apps tokenisierte Reservierungen durchführen können, ohne Garagennetzwerke preiszugeben. Infolgedessen zeigt der Markt für Parkraumbewirtschaftung eine zunehmende Verschmelzung hybrider Bereitstellungen, bei denen lokale Gateways Transaktionen zwischenspeichern, aber mit Cloud-Analysen synchronisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Parkstandort: Außerhalb-der-Straße-Führung mit Auf-der-Straße-Wachstumsdynamik

Außerhalb-der-Straße-Anlagen erwirtschafteten im Jahr 2025 einen Umsatz von 3,49 Milliarden USD, gestützt durch stabile Nachfrage an Flughäfen, Krankenhäusern und gemischt genutzten Einzelhandelsimmobilien. Dies entspricht einem Anteil von 61,57 % am Marktanteil der Parkraumbewirtschaftung. Dennoch zeigen Auf-der-Straße-Bereitstellungen eine überlegene Expansion mit einer CAGR von 11,28 %, getrieben durch digitale Bordsteinmanagement-Verordnungen in Städten wie Birmingham und Guelph.

Der Auf-der-Straße-Vormarsch spiegelt einen politischen Kurswechsel wider, der Bordsteinflächen als multimodalen Vermögenswert behandelt. Echtzeit-Dashboards schicken Vollzugsstreifen nur dann los, wenn Sensoren überlange Parkdauern anzeigen, was Überstundenkosten um 18 % senkt. Kontaktlose Parkuhren und Pay-by-Plate-Apps verringern Bargeldhandhabungsrisiken, während variable Tarife die Umschlaghäufigkeit erhöhen und den umliegenden Einzelhandelskundenverkehr steigern. Anbieter, die integrierte Strafzettel-Workflows und offene Daten-Feeds anbieten, gewinnen an Bekanntheit bei Stadtplanern, die eine lückenlose Transparenz anstreben.

Nach Lösungskomponente: Hardware-Fundament mit Dienstleistungsbeschleunigung

Hardware erzielte im Jahr 2025 2,56 Milliarden USD der Marktgröße für Parkraumbewirtschaftung und umfasst Kameras, Gateways und Zahlungskioske. Obwohl kapitalintensiv, bildet Hardware die Datenpipeline, die Software monetarisiert. Dienstleistungen – Implementierung, verwalteter Betrieb und Analyseberatung – verzeichneten mit einer CAGR von 10,41 % das stärkste Wachstum, da Betreiber Komplexität auslagern.

Ergebnisbasierte Dienstleistungsverträge knüpfen die Vergütung des Anbieters an KPIs wie Auslastungsquote und Compliance-Steigerung. Fortgeschrittene IoT-Bereitstellungen mit automatischer Kfz-Kennzeichen-Erkennung haben zu 30 % weniger Abrechnungsstreitigkeiten und 20 % mehr Inkrementalumsatz geführt und bestätigen damit den Mehrwert professioneller Konfiguration. Anbieter betten KI-Modelle ein, die die Nachfrage prognostizieren und Tarifanpassungen vorschlagen, um Garagen hin zu Umsatzoptimierungsparadigmen zu lenken, die im Airline-Yield-Management längst etabliert sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Segment: Kommunale Führung mit Verkehrswachstum

Kommunale und staatliche Betreiber erzielten im Jahr 2025 einen Umsatz von 2,06 Milliarden USD, was einem Anteil von 36,31 % entspricht. Stadtverwaltungen betrachten Parkplatzdaten als Dreh- und Angelpunkt für Emissionsminderung und Straßengestaltungsreform. Im Gegensatz dazu wachsen Verkehrsknoten und Flughäfen, obwohl heute kleiner, mit einer CAGR von 9,66 %, da Passagiererfahrungs-Metriken den Parkkomfort zu einem Wettbewerbsdifferenzierungsmerkmal erheben.

Flughäfen bündeln inzwischen Bordsteinreservierungen mit Flugstatus-Benachrichtigungen, verkürzen durchschnittliche Verweilzeiten und geben Bordsteinflächen für Rideshare-Abholungen frei. Einige Verkehrsknoten integrieren Parkpunkte, die gegen Loungebesuchsrechte einlösbar sind und so zusätzliche Umsatzsynergien schaffen. Bahnbetreiber rüsten Park-and-Ride-Parkplätze mit Solar-Überdachungen und Schnellladegeräten nach und positionieren Parkplatz-Assets als erneuerbare Mikronetze, die den Traktionsstrom-Bedarf kompensieren.

Nach Technologie: Kamera-/Kfz-Kennzeichen-Erkennungs-Dominanz mit mobiler Innovation

Kamera- und Kfz-Kennzeichen-Erkennungsplattformen repräsentierten im Jahr 2025 41,98 % des Umsatzes und bilden das Fundament für automatisierte Ein- und Ausfahrt-, Prüf- und Vollzugsabläufe. Edge-KI reduziert Falschpositiv-Erkennungen und ermöglicht es torfreien „Free-Flow”-Garagen, Fahrzeuge nach der Ausfahrt zu fakturieren, analog zu Mautsystemen. Mobile-App- und Bluetooth-Zugangsdaten sind jedoch die am schnellsten wachsende Kategorie mit einer CAGR von 9,98 %, da Nutzer Zugangsmethoden bevorzugen, die auf Smartphones und Fahrzeug-Infotainment-Systemen verfügbar sind.

Sensorfusion ist der nächste Meilenstein: Die Integration von Kfz-Kennzeichen-Erkennung, Ultraschall-Stellplatzzählern und BLE-Beacons schafft redundante Validierungsebenen, die die Betrugserkennung und Barrierefreiheitskartierung verbessern. ISO-15118-Fahrzeug-zu-Netz-Standards versprechen eine bidirektionale Authentifizierung zwischen Elektrofahrzeugen und Parkinfrastruktur und ermöglichen so automatisches Valet-Laden und die Teilnahme an dynamischer Energiepreisgestaltung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,96 % des globalen Umsatzes und spiegelt damit ausgereifte Digitalisierungsmandate und eine frühe Einführung dynamischer Preisgestaltung wider. Kommunen nutzen Open-Data-Richtlinien, die Anbieter zur Offenlegung von Belegungs-APIs verpflichten und so Innovation durch Dritte in den Bereichen Navigation und Bordsteinzustellung fördern. Die PCI-DSS-4.0-Durchsetzung und Änderungen am California Consumer Privacy Act treiben die Nachfrage nach manipulationssicheren Architekturen an. Betreiber setzen KI-Vision ein, um Schranken zu entfernen, wodurch die durchschnittlichen Einfahrtzeiten um 40 % verkürzt und die Nutzerzufriedenheitswerte gesteigert werden.

Der asiatisch-pazifische Raum folgt einer anderen Entwicklungskurve und verzeichnet mit 9,78 % die schnellste regionale CAGR. Die rasche Urbanisierung in China, Japan und Südkorea schafft akuten Flächennutzungsdruck und macht eine effiziente Bordsteinzuteilung zu einem politischen Gebot. Nationale Smart-City-Blueprints finanzieren Sensor-Grids und 5G-Backbones, die die Latenz für Cloud-Leitführung senken. Automobilhersteller integrieren Parkopedia-Feeds in Dashboards, und QR-Zahlungen, die in Super-Apps eingebettet sind, normalisieren kontaktloses Parken selbst in Städten dritter Ordnung. Die technische Versiertheit der Verbraucher in der Region beschleunigt die Einführungskurven und verkürzt die Zeit bis zur Skalierung für Pilotlösungen.

Europa balanciert die Strenge des Datenschutzes mit Nachhaltigkeitszielen aus. Überarbeitete DSGVO-Klauseln zum grenzüberschreitenden Datentransfer im Jahr 2025 erfordern Datenlokalisierung oder genehmigte Vertragsmechanismen, was viele Betreiber dazu veranlasst, regionale Cloud-Zonen zu wählen. Die EU-Gesetzgebung zum Europäischen Grünen Deal verknüpft die Bordsteinpolitik mit Modal-Shift-Zielen und schafft Anreize für Stellplätze, die Mikromobilitätsdocks und Elektrofahrzeug-Ladeinfrastruktur reserviert sind. Dynamische Preisgestaltungs-Pilotprojekte in Stockholm und Madrid knüpfen Tarife an Emissionsklassen und drängen Fahrzeugflotten zu saubereren Fahrzeugen. Obwohl das Marktwachstum moderat ist, schafft die regulatorische Klarheit Investitionssicherheit für Anbieter.

Südamerika sowie der Nahe und Mittlere Osten und Afrika bleiben aufstrebend, werden aber in Expansionsroadmaps zunehmend sichtbar. São Paulo integriert Parksensoren in Überschwemmungswarnnetzwerke, um den Verkehr bei Monsun-Ereignissen umzuleiten, während Dubai intelligente Parkkonzessionen als Teil einer „papierlosen Regierung”-Strategie positioniert. Obwohl die Projektanzahl geringer ist, ermöglichen Greenfield-Bauten den direkten Einstieg in Cloud-Architekturen ohne Legacy-Einschränkungen.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Parkraumbewirtschaftung tendiert zu mittlerer Konzentration. Infrastrukturschwergewichte wie SKIDATA, Flowbird und Scheidt & Bachmann schützen ihre eingebetteten Hardware-Installationen und bieten modulare Upgrades zur Marktanteilsverteidigung. KI-native Disruptoren wie Metropolis und Peter Park nutzen Computer Vision und Cloud-Orchestrierung, um Greenfield-Stadtparkverträge zu gewinnen. Die strategische Bedeutung von Bordsteindaten treibt Anbieter zu Allianzen statt zu eigenständigem Wachstum: EasyPark's Übernahme von Flowbird im Jahr 2025 schuf einen hybriden Machtfaktor, der mobile Zahlungen und Terminal-Hardware vereint.[4]EasyPark Group, „EasyPark Group schließt Übernahme von Flowbird ab”, easyparkgroup.com

Die Wertschöpfungskettenkonvergenz setzt sich fort. Boschs Demonstration des automatisierten Valet-Ladens auf der CES 2024 verbindet die Bereiche Parken und Energiemanagement und erschließt Umsatzströme aus Fahrzeug-zu-Netz-Diensten. Flash Parkings Integration mit Google Maps und Waze speist Echtzeit-Stellplatzverfügbarkeit in die gängigsten Navigations-Apps ein und verstärkt Netzwerkeffekte. Anbieter differenzieren sich durch ihre Compliance-Positionierung; jene, die PCI-DSS 4.0- und ISO-27001-Benchmarks erfüllen, übertreffen Mitbewerber bei öffentlichen Ausschreibungen.

Die Kapitalallokation bevorzugt Skalierbarkeits-Plays: Metropolis nutzte einen 1,8-Milliarden-USD-Kriegsfonds, um SP Plus zu übernehmen und seinen Standort-Fußabdruck sofort auf 4.000 Standorte zu verdoppeln. Private-Equity-gestützte Roll-ups beschleunigen die Konsolidierung, doch lokale Integratoren behalten Nischen durch hochgradig individuelle Beschilderung und Zonierungsrechtskenntnisse. Insgesamt kontrollieren die fünf größten Unternehmen rund 55 % des Umsatzes, was eine moderate Konzentration anzeigt, die Raum für regionale Spezialisten lässt.

Branchenführer der Parkraumbewirtschaftung

Amano McGann Inc.

TIBA Parking Systems (FAAC SpA)

FlashParking Inc.

Passport Labs Inc.

Flowbird Group SAS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: EasyPark Group schloss die Übernahme von Flowbird Group ab und schuf damit eine globale Plattform, die 4.000 Städte umspannt.

- Oktober 2024: Metropolis schloss eine Finanzierung in Höhe von 1,8 Milliarden USD ab und übernahm SP Plus als Privatunternehmen, wodurch die KI-gestützte Vision-Parklösung in ganz Nordamerika ausgebaut wurde.

- Oktober 2024: Die IEC genehmigte OCPP als Internationale Norm IEC 63584 und formalisierte damit die Interoperabilität von Elektrofahrzeug-Ladegeräten, die von Parkraumbetreibern eingesetzt wird.

- September 2024: Flash Parking sicherte sich 85 Millionen USD zur Finanzierung von Elektrofahrzeug-fähigen Systemupgrades und erleichterte damit die Kapitalhürden für Garagenbesitzer.

Berichtsumfang des globalen Marktes für Parkraumbewirtschaftung

Parkraumbewirtschaftung bezeichnet Richtlinien und Programme, die zu einer verbesserten und effizienteren Nutzung der verfügbaren Parkressourcen führen. Das Parkraumbewirtschaftungssystem umfasst das Zugangskontrollsystem, das Einnahmenmanagement, das Sicherheitssystem, die Schrankenanlage und vieles mehr.

Der Markt für Parkraumbewirtschaftung ist segmentiert nach Bereitstellungstyp (On-Premises, Cloud-basiert), Parkstandort (Außerhalb der Straße, Auf der Straße), nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher und Mittlerer Osten und Afrika). Die Marktgrößen und Prognosen werden in Werten in USD für alle oben genannten Segmente angegeben.

| On-Premises |

| Cloud-basiert |

| Außerhalb der Straße |

| Auf der Straße |

| Hardware (Parkuhren, Sensoren, Kameras, Kfz-Kennzeichen-Erkennung, Kioske) |

| Softwareplattform |

| Dienstleistungen (Installation, Verwalteter Betrieb, Beratung) |

| Kommunen und Behörden |

| Gewerbliche Außerhalb-der-Straße-Betreiber |

| Verkehrsknoten und Flughäfen |

| Gastgewerbe und Einzelhandel |

| Gesundheitswesen und Universitäten |

| Sonstige Endnutzer-Segmente |

| Sensorbasiert (Ultraschall, Magnetometer) |

| Kamera-/Kfz-Kennzeichen-Erkennungsbasiert |

| Mobile App und Bluetooth |

| RFID und NFC |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Rest Europas | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Naher und Mittlerer Osten und Afrika | Naher und Mittlerer Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen und Mittleren Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest Afrikas | ||

| Nach Bereitstellungsmodell | On-Premises | ||

| Cloud-basiert | |||

| Nach Parkstandort | Außerhalb der Straße | ||

| Auf der Straße | |||

| Nach Lösungskomponente | Hardware (Parkuhren, Sensoren, Kameras, Kfz-Kennzeichen-Erkennung, Kioske) | ||

| Softwareplattform | |||

| Dienstleistungen (Installation, Verwalteter Betrieb, Beratung) | |||

| Nach Endnutzer-Segment | Kommunen und Behörden | ||

| Gewerbliche Außerhalb-der-Straße-Betreiber | |||

| Verkehrsknoten und Flughäfen | |||

| Gastgewerbe und Einzelhandel | |||

| Gesundheitswesen und Universitäten | |||

| Sonstige Endnutzer-Segmente | |||

| Nach Technologie | Sensorbasiert (Ultraschall, Magnetometer) | ||

| Kamera-/Kfz-Kennzeichen-Erkennungsbasiert | |||

| Mobile App und Bluetooth | |||

| RFID und NFC | |||

| Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Rest Europas | |||

| Asiatisch-Pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Rest des asiatisch-pazifischen Raums | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest Südamerikas | |||

| Naher und Mittlerer Osten und Afrika | Naher und Mittlerer Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Rest des Nahen und Mittleren Ostens | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Rest Afrikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Parkraumbewirtschaftung im Jahr 2026?

Die Marktgröße der Parkraumbewirtschaftung belief sich im Jahr 2026 auf 6,19 Milliarden USD, gestützt durch Smart-City-Investitionen und die Einführung digitaler Zahlungsmethoden.

Welche CAGR-Prognose gilt für Parkraumbewirtschaftungslösungen bis 2031?

Der Umsatz soll mit einer CAGR von 9,18 % steigen und den Markt bis 2031 auf 9,58 Milliarden USD führen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-basierte Plattformen expandieren mit einer CAGR von 11,12 %, da Betreiber auf skalierbare, zentral verwaltete Lösungen migrieren.

Welche Region zeigt die stärkste Wachstumsdynamik?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,78 %, angetrieben durch rasche Urbanisierung und staatliche Smart-City-Programme.

Welche Technologie dominiert derzeit den Parkbetrieb?

Kamera- und Kfz-Kennzeichen-Erkennungssysteme halten einen Umsatzanteil von 41,98 % und bilden das Rückgrat automatisierter Zugangs- und Abrechnungsprozesse.

Seite zuletzt aktualisiert am: