Markt-Trends von Lebens- und Rentenversicherung für Papua-Neuguinea Industrie

Günstige Regulierungsreformen beflügeln den Markt

Die Regulierungsbehörde für Lebensversicherungen ist die Bank von Papua-Neuguinea (Zentralbank), die das Lebensversicherungsgesetz von 2000 verwaltet und Lizenzen an Lebensversicherungsunternehmen und -makler vergibt. Was den Schutz der Versicherungsnehmer anbelangt, profitieren Lebensversicherungsnehmer auch vom gesetzlichen Fonds für das Lebensversicherungsgeschäft. Der Fonds räumt den Interessen der Versicherungsnehmer Vorrang ein und unterliegt Beschränkungen hinsichtlich seiner Verbindlichkeiten und Ausgaben. Es gibt keine Beschränkungen hinsichtlich der Aktivitäten, die ein Versicherer auslagern darf, und für die Auslagerung ist keine behördliche Genehmigung erforderlich. Allerdings sind formelle Vereinbarungen mit Agenten erforderlich und können vom Versicherungskommissar überwacht werden. Die Verantwortung für die ausgelagerte Leistung verbleibt beim Versicherer

Der Sektor ist offen und begrüßt ausländische Investitionen, und es gibt keine spezifischen Beschränkungen für ausländische Investitionen. Allerdings müssen für Unternehmen, die vor Ort agieren wollen, bestimmte Schritte unternommen werden. Sie müssen im Land eingetragen sein (obwohl einige ausländische Versicherer das Großvaterrecht haben, als Zweigniederlassungen zu operieren) und alle versicherungsbezogenen Unternehmen benötigen eine Genehmigung für den Betrieb. Dazu gehören nicht nur die Versicherungsunternehmen, sondern auch Versicherungsvertreter, Makler und Schadenregulierer

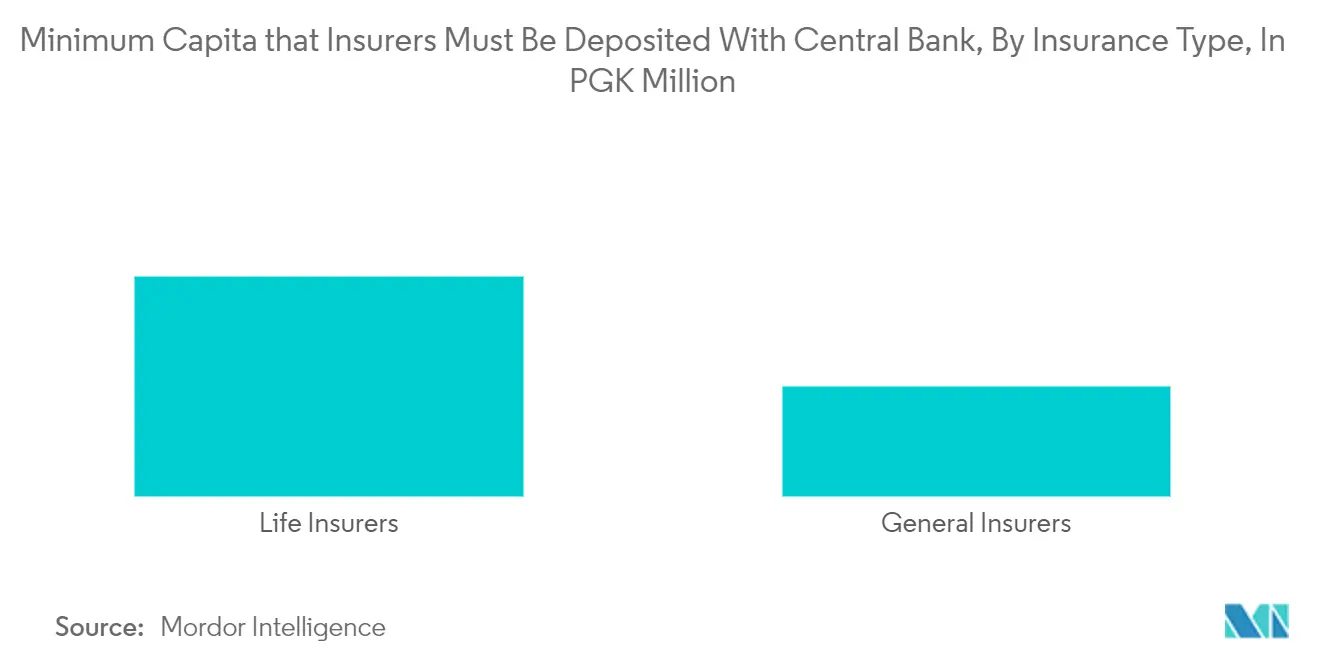

Wenn ein Investor mehr als 15 % eines Lebensversicherers erwirbt, muss der Investor über die Genehmigung der Zentralbank als Aktionärskontrolleur verfügen. Standardmäßige Fit-and-Proper-Anforderungen sind ebenfalls in den einschlägigen Gesetzen enthalten und müssen eingehalten werden. Der Sektor ist jedoch nicht geschlossen und die Grundkapitalanforderungen sind relativ niedrig. Das Mindestkapital für Allgemeinversicherer beträgt 2 Mio. PGK (683.000 USD), während es für Lebensversicherer 4 Mio. PGK (1,4 Mio. USD) beträgt

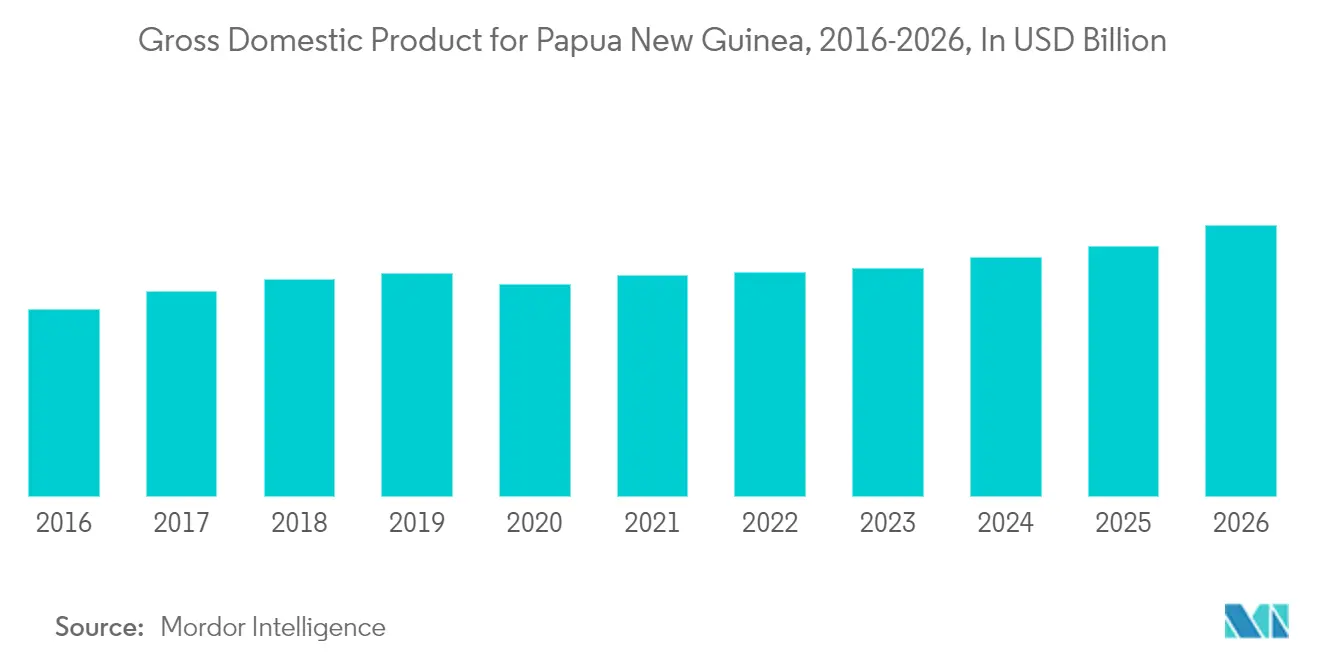

Ein Anstieg des Bruttoinlandsprodukts treibt den Markt an

Mit einer niedrigen Penetrationsrate von unter 2 % verfügt der Versicherungssektor Papua-Neuguineas über erhebliches Wachstumspotenzial. Es wird erwartet, dass die Wirtschaft von einer Reihe neuer Rohstoffprojekte profitieren wird, was zusammen mit dem wachsenden Bewusstsein für die Vorteile des Versicherungsschutzes zu einer steigenden Nachfrage führen wird. Allerdings müssen einige bemerkenswerte Herausforderungen bewältigt werden, um die langfristige Expansion der Branche sicherzustellen

Obwohl in den letzten Jahren Anstrengungen zur Modernisierung des Sektors unternommen wurden, ist die für die Branche geltende Gesetzgebung nicht vollständig an internationale Best Practices angepasst, und es besteht weiterhin Unsicherheit hinsichtlich der Aufteilung der Zuständigkeiten zwischen verschiedenen Regulierungsbehörden. Trotz einer Vielzahl von Herausforderungen werden Anstrengungen unternommen, den Versicherungsschutz in ganz PNG auf Haushalte mit geringerem Einkommen auszuweiten, wobei Mikroversicherungen ein wesentlicher Faktor für die Durchdringung sind. Während es den meisten Haushalten an ausreichendem Einkommen und finanziellen Kenntnissen mangelt, um den Versicherungsschutz in Anspruch zu nehmen, verheißt die Aussicht auf eine reifere Wirtschaft auf lange Sicht Gutes für den Sektor

Wie bei den Finanzdienstleistungen im Allgemeinen schwankte die Leistung des Sektors im Einklang mit den Konjunkturzyklen. Dem ersten Band des Staatshaushalts 2019 zufolge soll die Aktivität im Finanzdienstleistungs- und Versicherungssektor im Jahr 2019 um 2,6 % zunehmen, verglichen mit einem negativen realen Wachstum von 2,3 % im Jahr 2017. Getrieben durch die Nachfrage aus neuen Rohstoffprojekten wird die Finanz- und Versicherungsaktivität zunehmen wird 2019 voraussichtlich rund 1,48 Milliarden PGK (449 Millionen US-Dollar) zum realen BIP beitragen, verglichen mit 1,44 Milliarden PGK (437 Millionen US-Dollar) im Jahr 2018