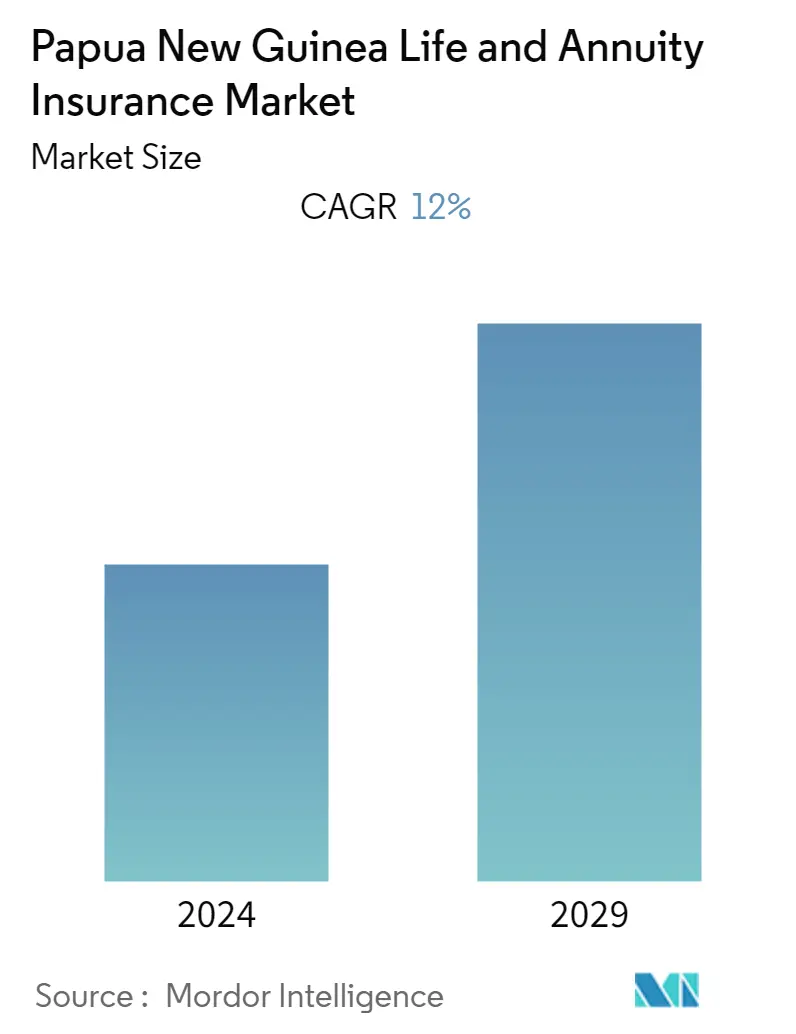

Marktgröße für Lebens- und Rentenversicherungen in Papua-Neuguinea

| Studienzeitraum | 2020 - 2029 |

| Basisjahr für die Schätzung | 2023 |

| Prognosedatenzeitraum | 2024 - 2029 |

| Historischer Datenzeitraum | 2020 - 2022 |

| CAGR | 12.00 % |

Hauptakteure.webp)

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Marktanalyse für Lebens- und Rentenversicherungen in Papua-Neuguinea

Es wird geschätzt, dass der Lebens- und Rentenversicherungsmarkt in Papua-Neuguinea im Prognosezeitraum eine jährliche Wachstumsrate von etwa 12 % verzeichnen wird.

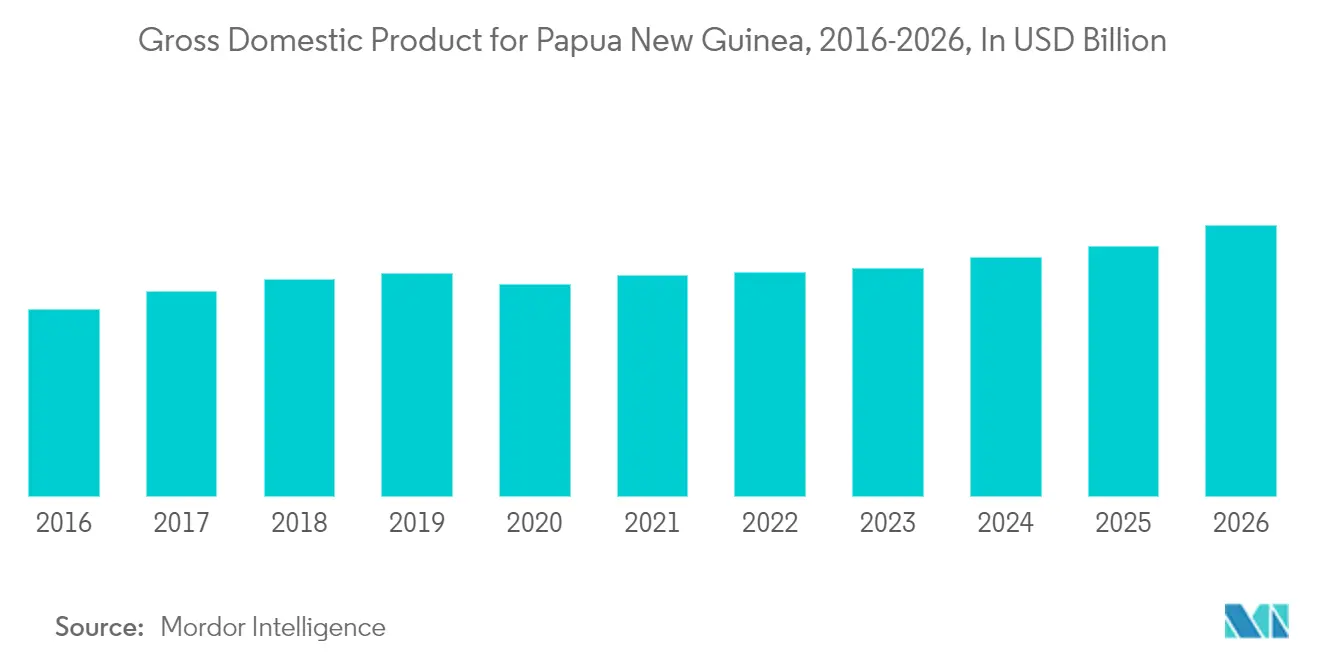

Die Pandemie hat PNG mehrere Monate lang praktisch lahmgelegt und die weltweite Nachfrage nach den Rohstoffen verringert, die die Exporterlöse des Landes antreiben. Infolgedessen schrumpfte das reale BIP des Landes im Jahr 2020, obwohl für 2021 eine Rückkehr zum Wachstum erwartet wird. Als Reaktion auf die Pandemie hat die Regierung ein Konjunkturpaket in Höhe von 5,7 Milliarden PGK (1,7 Milliarden US-Dollar) aufgelegt, dessen Schwerpunkt auf der Unterstützung der Gesundheit liegt und Sicherheitssektoren sowie Arbeitnehmer und Unternehmen. Das Ergebnis dieser Initiative und die umfassenderen Bemühungen der Regierung zum Schutz der Bürger und der Wirtschaft vor Covid-19 werden eine wichtige Rolle bei der Bestimmung der Zukunft des Versicherungsmarktes des Landes spielen. Die Zukunft des Sektors wird auch von der Fähigkeit der Regierung abhängen, wichtige Reformen des Finanzsektors fortzusetzen, sowie von der Höhe der Nachfrage nach Dienstleistungen zur Risikominderung bei Großprojekten und von der Fähigkeit der Versicherer, pandemiebedingte Schäden auszuzahlen.

In Papua-Neuguinea machen Versicherungen im internationalen Vergleich nur einen kleinen Teil der Gesamtwirtschaft aus. Die Penetrationsrate in Prozent des BIP liegt laut UN-Entwicklungsprogramm unter 2 %, während der weltweite Durchschnitt bei 7,5 % liegt. Auch die Versicherung im Land ist ein Sektor mit großen Chancen. Der Zugang ist aufgrund der Vorschriften und der geringen Kapitalanforderungen unkompliziert, so dass die internationale Beteiligung hoch ist und Neueinsteiger relativ frei teilnehmen können. Da die Marktdurchdringung zudem gering ist, ist der Markt gut für Wachstum gerüstet.

Vor Ort ist der Sektor dynamisch und entwickelt sich schnell weiter. Banken zeigen Interesse, sich an dem Geschäft zu beteiligen, neue und innovative Produkte werden eingeführt, Mikroversicherungen boomen und lokale Unternehmen wollen weiter im Ausland expandieren. Es bestehen jedoch weiterhin Bedenken. Der Wettbewerb ist hart und einige Unternehmen unterbieten möglicherweise den Markt, was in einigen Branchen zu mangelnden Margen führt. Ein langsameres Gesamtwachstum hat zu einem langsameren Prämienwachstum geführt, und wirtschaftliche Probleme können die Sicherheit und Solidität des Sektors beeinträchtigen.

Den neuesten BPNG-Daten zufolge erreichte das Gesamtvermögen der Finanzbranche im September 2018 51 Milliarden PGK (15 Milliarden US-Dollar). Davon entfielen 25,8 % auf Rentenfonds und Lebensversicherungsvermögen, also 13,2 Milliarden PGK (3,9 Milliarden US-Dollar). Nach Angaben der Ratingagentur AM Best beliefen sich die gebuchten Bruttoprämien im Lebensversicherungssektor im Jahr 2019 auf 15 Millionen US-Dollar. Ende 2019 meldete BPNG, dass das Lebensversicherungsvermögen 233,5 Millionen PGK (68,9 Millionen US-Dollar) erreichte, gegenüber 198,7 Millionen PGK (USD 58,6 Mio.) im Vergleich zum Vorjahr, was einer Steigerung von 17,5 % entspricht.

Markttrends für Lebens- und Rentenversicherungen in Papua-Neuguinea

Günstige Regulierungsreformen beflügeln den Markt

Die Regulierungsbehörde für Lebensversicherungen ist die Bank von Papua-Neuguinea (Zentralbank), die das Lebensversicherungsgesetz von 2000 verwaltet und Lizenzen an Lebensversicherungsunternehmen und -makler vergibt. Was den Schutz der Versicherungsnehmer anbelangt, profitieren Lebensversicherungsnehmer auch vom gesetzlichen Fonds für das Lebensversicherungsgeschäft. Der Fonds räumt den Interessen der Versicherungsnehmer Vorrang ein und unterliegt Beschränkungen hinsichtlich seiner Verbindlichkeiten und Ausgaben. Es gibt keine Beschränkungen hinsichtlich der Aktivitäten, die ein Versicherer auslagern darf, und für die Auslagerung ist keine behördliche Genehmigung erforderlich. Allerdings sind formelle Vereinbarungen mit Agenten erforderlich und können vom Versicherungskommissar überwacht werden. Die Verantwortung für die ausgelagerte Leistung verbleibt beim Versicherer.

Der Sektor ist offen und begrüßt ausländische Investitionen, und es gibt keine spezifischen Beschränkungen für ausländische Investitionen. Allerdings müssen für Unternehmen, die vor Ort agieren wollen, bestimmte Schritte unternommen werden. Sie müssen im Land eingetragen sein (obwohl einige ausländische Versicherer das Großvaterrecht haben, als Zweigniederlassungen zu operieren) und alle versicherungsbezogenen Unternehmen benötigen eine Genehmigung für den Betrieb. Dazu gehören nicht nur die Versicherungsunternehmen, sondern auch Versicherungsvertreter, Makler und Schadenregulierer.

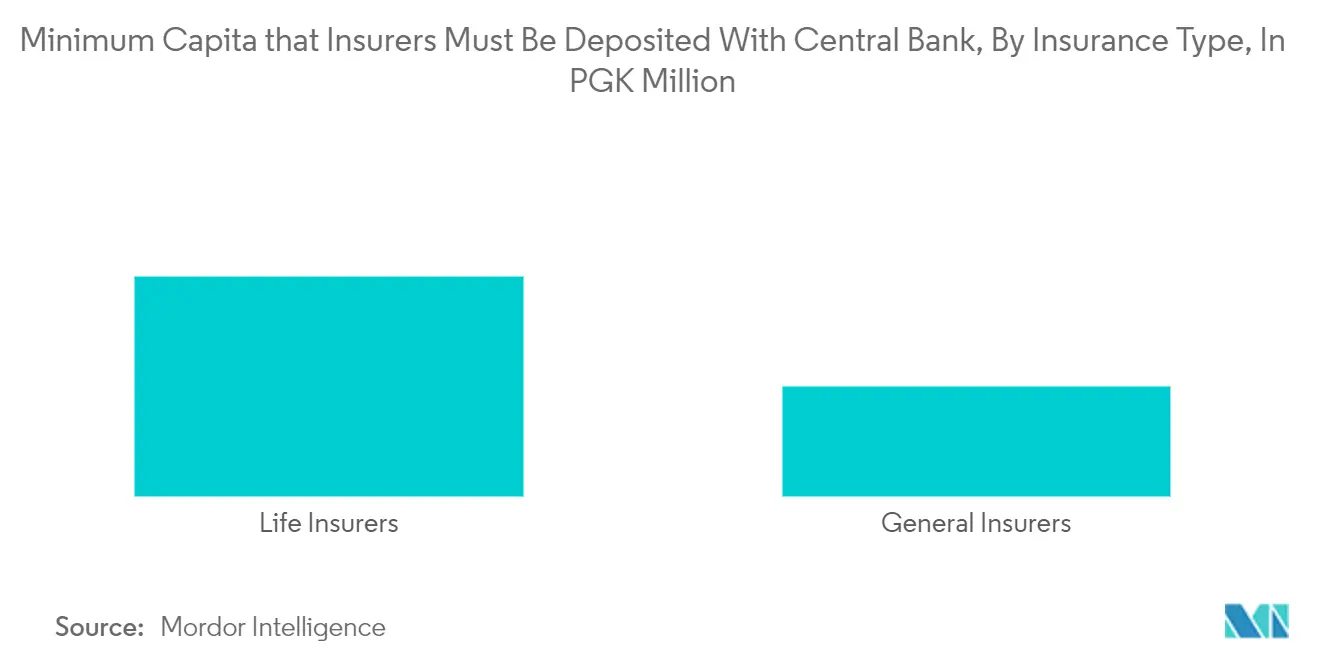

Wenn ein Investor mehr als 15 % eines Lebensversicherers erwirbt, muss der Investor über die Genehmigung der Zentralbank als Aktionärskontrolleur verfügen. Standardmäßige Fit-and-Proper-Anforderungen sind ebenfalls in den einschlägigen Gesetzen enthalten und müssen eingehalten werden. Der Sektor ist jedoch nicht geschlossen und die Grundkapitalanforderungen sind relativ niedrig. Das Mindestkapital für Allgemeinversicherer beträgt 2 Mio. PGK (683.000 USD), während es für Lebensversicherer 4 Mio. PGK (1,4 Mio. USD) beträgt.

Ein Anstieg des Bruttoinlandsprodukts treibt den Markt an

Mit einer niedrigen Penetrationsrate von unter 2 % verfügt der Versicherungssektor Papua-Neuguineas über erhebliches Wachstumspotenzial. Es wird erwartet, dass die Wirtschaft von einer Reihe neuer Rohstoffprojekte profitieren wird, was zusammen mit dem wachsenden Bewusstsein für die Vorteile des Versicherungsschutzes zu einer steigenden Nachfrage führen wird. Allerdings müssen einige bemerkenswerte Herausforderungen bewältigt werden, um die langfristige Expansion der Branche sicherzustellen.

Obwohl in den letzten Jahren Anstrengungen zur Modernisierung des Sektors unternommen wurden, ist die für die Branche geltende Gesetzgebung nicht vollständig an internationale Best Practices angepasst, und es besteht weiterhin Unsicherheit hinsichtlich der Aufteilung der Zuständigkeiten zwischen verschiedenen Regulierungsbehörden. Trotz einer Vielzahl von Herausforderungen werden Anstrengungen unternommen, den Versicherungsschutz in ganz PNG auf Haushalte mit geringerem Einkommen auszuweiten, wobei Mikroversicherungen ein wesentlicher Faktor für die Durchdringung sind. Während es den meisten Haushalten an ausreichendem Einkommen und finanziellen Kenntnissen mangelt, um den Versicherungsschutz in Anspruch zu nehmen, verheißt die Aussicht auf eine reifere Wirtschaft auf lange Sicht Gutes für den Sektor.

Wie bei den Finanzdienstleistungen im Allgemeinen schwankte die Leistung des Sektors im Einklang mit den Konjunkturzyklen. Dem ersten Band des Staatshaushalts 2019 zufolge soll die Aktivität im Finanzdienstleistungs- und Versicherungssektor im Jahr 2019 um 2,6 % zunehmen, verglichen mit einem negativen realen Wachstum von 2,3 % im Jahr 2017. Getrieben durch die Nachfrage aus neuen Rohstoffprojekten wird die Finanz- und Versicherungsaktivität zunehmen wird 2019 voraussichtlich rund 1,48 Milliarden PGK (449 Millionen US-Dollar) zum realen BIP beitragen, verglichen mit 1,44 Milliarden PGK (437 Millionen US-Dollar) im Jahr 2018.

Überblick über die Lebens- und Rentenversicherungsbranche in Papua-Neuguinea

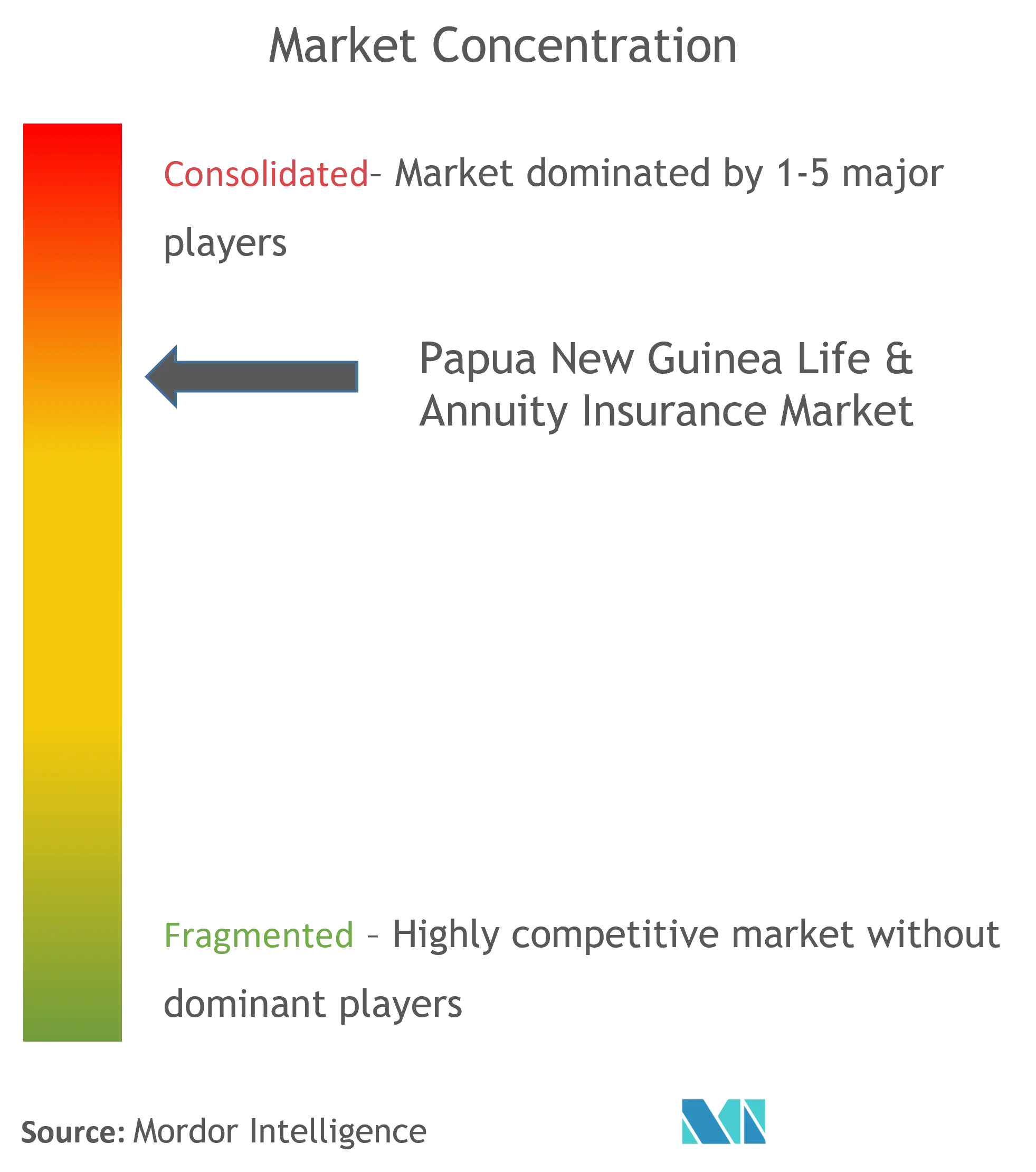

Der Bericht deckt die wichtigsten Akteure auf dem Lebens- und Rentenversicherungsmarkt in Papua-Neuguinea ab. Im Land gibt es vier Lebensversicherungsgesellschaften und sieben Makler. Versicherungen in PNG sind in gewisser Weise gut entwickelt und sehr wettbewerbsfähig. Der Versicherer bietet eine breite Palette an Lebens- und Krankenversicherungen an, darunter auch solche für Selbstständige und Privatpersonen auf dem Land. Zu den Versicherungsakteuren auf dem Markt gehören Aon Risk Services, Marsh PNG, Kanda International Brokers Risk Consultants, Niugini Islands Insurance Brokers, Capital Life Insurance, Pacific MMI, Kwila Insurance Corporation, Life Insurance Corporation, Workers Mutual Insurance Ltd und andere.

Marktführer für Lebens- und Rentenversicherungen in Papua-Neuguinea

-

Capital Life Insurance

-

Pacific MMI

-

Aon Risk Services

-

Marsh PNG

-

Kanda International Brokers & Risk Consultants

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für Lebens- und Rentenversicherungen in Papua-Neuguinea

- Januar 2020 – BSP Life PNG, Teil der Bank South Pacific Group, hat Wantok Delite auf den Markt gebracht, ein Kapitallebensversicherungsprodukt mit Versicherungslaufzeiten von 15, 18, 21 oder 24 Jahren. Die Prämie wird in verschiedene Vermögenswerte investiert, mit einem jährlichen Bonus, der auf der Grundlage der Vermögensentwicklung an die Police angepasst wird. Die Police richtet sich an Berufseinsteiger und Kleinunternehmer, die Versicherungsleistungen wie Risikolebensversicherung, Unfalltodschutz und dauerhafte Berufsunfähigkeitsversicherung hinzufügen können. Wantok Delite ergänzt die bestehenden Verbraucherkredit- und Gruppen-Risikolebensversicherungsprodukte von BSP Life. Letzteres soll Unternehmen dazu ermutigen, ihren Mitarbeitern eine Lebensversicherung anzubieten.

- Juni 2019 – Trotz der jüngsten Bemühungen, die Versicherungsaufnahme zu steigern, wurde der Markt durch den Ausstieg des Mikroversicherungsunternehmens BIMA Mitte 2019 stark beeinträchtigt, nachdem eine Welle falscher Schadensersatzforderungen aufgetreten war, die das Unternehmen dazu zwangen, PNG zu verlassen. Zuvor hatte BIMA in Zusammenarbeit mit dem in Jamaika ansässigen Telekommunikationsdienstleister Digicel Familienlebens- und Krankenhausversicherung über Capital Life Insurance, Teil von CIG, per Mobiltelefon angeboten.

Marktbericht für Lebens- und Rentenversicherungen in Papua-Neuguinea – Inhaltsverzeichnis

1. EINFÜHRUNG

1.1 Studienergebnisse und Marktdefinition

1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTEINBLICKE UND -DYNAMIK

4.1 Marktübersicht

4.2 Marktführer

4.3 Marktbeschränkungen

4.4 Porters 5 Kraftanalyse

4.4.1 Bedrohung durch neue Marktteilnehmer

4.4.2 Verhandlungsmacht von Käufern/Verbrauchern

4.4.3 Verhandlungsmacht der Lieferanten

4.4.4 Bedrohung durch Ersatzprodukte

4.4.5 Wettberbsintensität

4.5 Auswirkungen von COVID-19 auf den Markt

5. MARKTSEGMENTIERUNG

5.1 Nach Versicherungstyp

5.1.1 Individuelle Versicherung

5.1.2 Rentenversicherung

5.1.3 Kapitalversicherung

5.1.4 Jugendversicherung

5.1.5 Lebensversicherung

5.1.6 Krankenversicherung

5.1.7 Andere

6. WETTBEWERBSFÄHIGE LANDSCHAFT

6.1 Marktanteil des Anbieters

6.2 Firmenprofile

6.2.1 Capital Life Insurance Company Ltd

6.2.2 Kwila Insurance Corporation Ltd

6.2.3 Life Insurance Corporation (PNG) Ltd

6.2.4 Pacific MMI Insurance Ltd

6.2.5 Workers Mutual Insurance (PNG) Ltd

6.2.6 Asia Pacific Insurance Brokers Ltd

6.2.7 AON Risk Services Ltd

6.2.8 Marsh (PNG) Ltd

6.2.9 Niugini Islands Insurance Brokers

6.2.10 Kanda International Insurance Brokers & Risk Consultants Ltd*

7. INVESTITIONSANALYSE

8. MARKTCHANCEN UND ZUKÜNFTIGE TRENDS

9. HAFTUNGSAUSSCHLUSS

Segmentierung der Lebens- und Rentenversicherungsbranche in Papua-Neuguinea

Der Bericht enthält eine vollständige Hintergrundanalyse des Lebens- und Rentenversicherungsmarkts in Papua-Neuguinea, die eine Bewertung des übergeordneten Marktes, aufkommende Trends nach Segmenten, bedeutende Änderungen in der Marktdynamik und einen Marktüberblick umfasst. Der Markt ist nach Versicherungstyp segmentiert.

| Nach Versicherungstyp | ||

| ||

| ||

| ||

| ||

| ||

| ||

|

Häufig gestellte Fragen zur Marktforschung für Lebens- und Rentenversicherungen in Papua-Neuguinea

Wie groß ist der Lebens- und Rentenversicherungsmarkt in Papua-Neuguinea derzeit?

Der Lebens- und Rentenversicherungsmarkt in Papua-Neuguinea wird im Prognosezeitraum (2024-2029) voraussichtlich eine jährliche Wachstumsrate von 12 % verzeichnen.

Wer sind die Hauptakteure auf dem Lebens- und Rentenversicherungsmarkt in Papua-Neuguinea?

Capital Life Insurance, Pacific MMI, Aon Risk Services, Marsh PNG, Kanda International Brokers & Risk Consultants sind die wichtigsten Unternehmen, die auf dem Lebens- und Rentenversicherungsmarkt in Papua-Neuguinea tätig sind.

Welche Jahre deckt dieser Lebens- und Rentenversicherungsmarkt in Papua-Neuguinea ab?

Der Bericht deckt die historische Marktgröße des Lebens- und Rentenversicherungsmarkts in Papua-Neuguinea für die Jahre 2020, 2021, 2022 und 2023 ab. Der Bericht prognostiziert auch die Größe des Lebens- und Rentenversicherungsmarkts in Papua-Neuguinea für die Jahre 2024, 2025, 2026, 2027 , 2028 und 2029.

Bericht der Lebens- und Rentenversicherungsbranche für Papua-Neuguinea

Statistiken für den Marktanteil, die Größe und die Umsatzwachstumsrate der Lebens- und Rentenversicherung in Papua-Neuguinea im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die Analyse der Lebens- und Rentenversicherung in Papua-Neuguinea umfasst eine Marktprognose bis 2029 und einen historischen Überblick. Holen Sie sich ein Beispiel dieser Branchenanalyse als kostenlosen PDF-Download.

Lebens- und Rentenversicherung für Papua-Neuguinea Schnappschüsse melden