China-Verpackungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

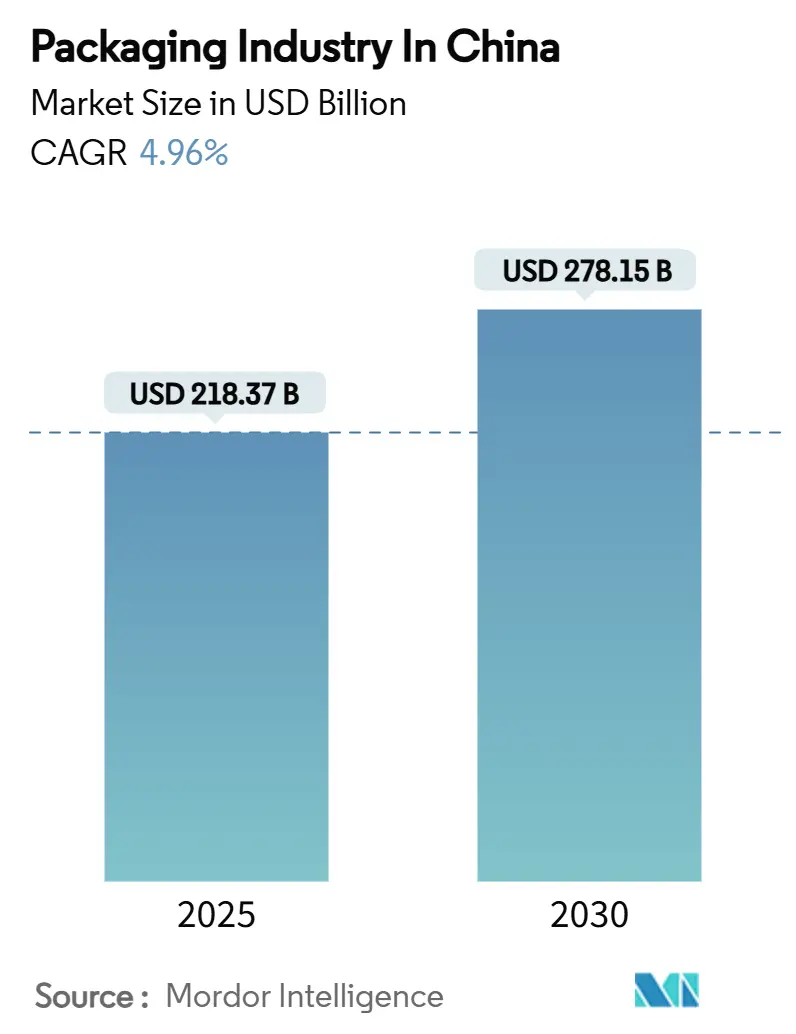

| Marktgröße (2025) | 218.37 Milliarden US-Dollar |

| Marktgröße (2030) | 278.15 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.96% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure.webp)

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

China-Verpackungsmarkt Analyse von Mordor Intelligenz

Der China-Verpackungsmarkt wird mit USD 218,37 Milliarden im Jahr 2025 bewertet und soll bis 2030 USD 278,15 Milliarden erreichen, was eine CAGR von 4,96% über den Bewertungszeitraum widerspiegelt. Der China-Verpackungsmarkt expandiert weiterhin auf dem Rücken des weltweit größten e-Handel-Ökosystems; Paketvolumen erreichten 175 Milliarden Einheiten im Jahr 2024 und verstärkten die Nachfrage nach langlebigen, automatisierungsreifen Verpackungsformaten.[1]Fujian Provincial Abteilung von Handel, "2023 China e-Handel Markt Daten Bericht," swt.fujian.gov.cn Verpflichtende Expressverpackungsstandards (GB 43352-2023) lenken auch den China-Verpackungsmarkt hin zu niedrigtoxischen Substraten und standardisierten Abmessungen.[2]C&K Testen, "Mandatory äußern Verpackung Standard GB 43352-2023 Implemented," cirs-ck.com Gleichzeitig nutzen Große inländische Produzenten wie Nine Dragons Papier und globale Marktführer wie Amcor Skaleneffekte, schlau-Fabrik-Investitionen und biobasierte F&e-Pipelines, um ihre Wettbewerbspositionen zu stärken. Regulatorischer Druck auf Einwegkunststoffe, gekoppelt mit einer 96,48%igen Haustier-Getränke-Rückgewinnungsrate im Jahr 2025, beschleunigt die Verschiebung zu recycelten und faserbasierten Formaten.

Wichtige Berichtserkenntnisse

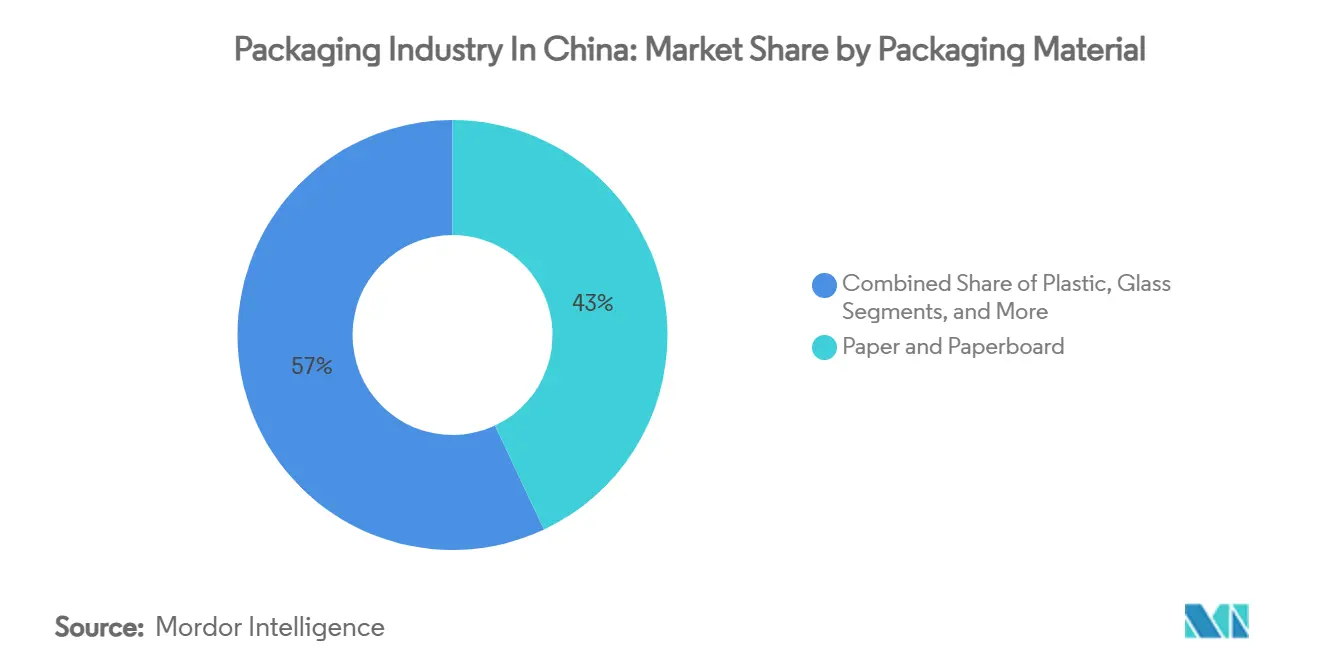

- Nach Verpackungsmaterial führte Papier und Pappe mit 43% Umsatzanteil im Jahr 2024, während Andere Materialien voraussichtlich mit einer CAGR von 7,21% bis 2030 zunehmen werden.

- Nach Verpackungstyp machte Primärverpackung 70% der China-Verpackungsmarkt Größe im Jahr 2024 aus, dennoch ist Tertiärverpackung darauf eingestellt, mit 6,03% CAGR über 2025-2030 zu expandieren.

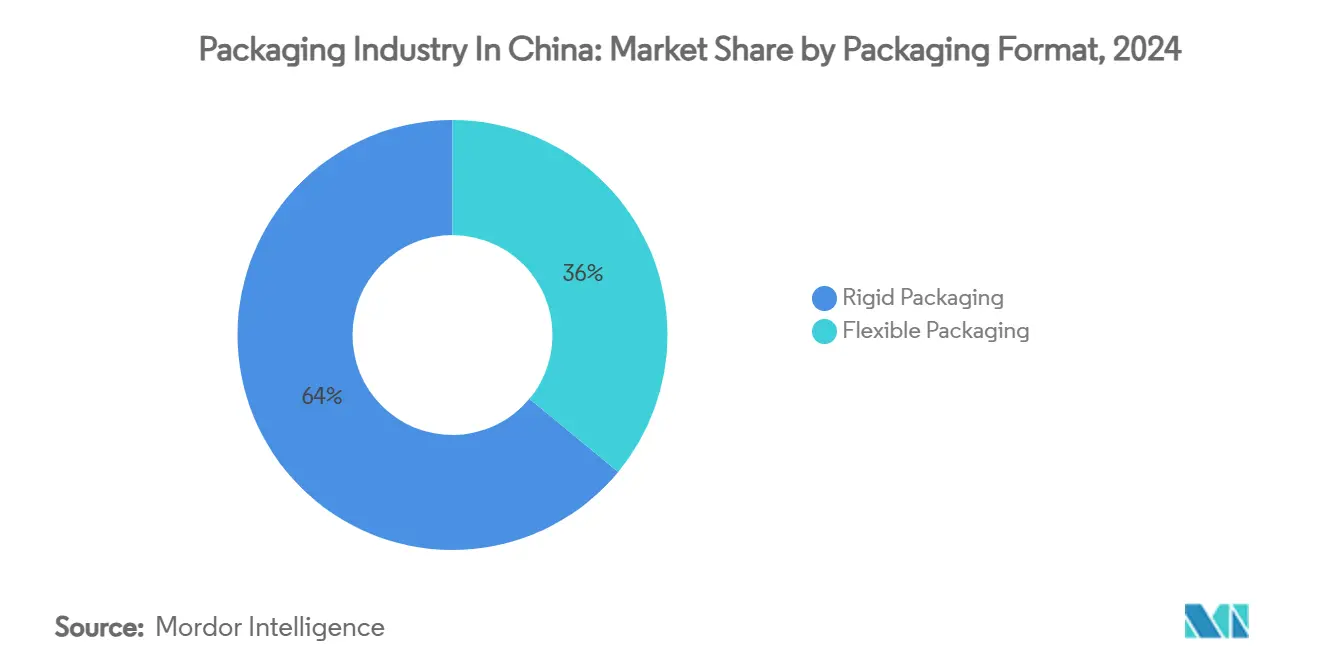

- Nach Verpackungsformat hielt Starre Verpackung 64% China-Verpackungsmarkt Anteil im Jahr 2024, wohingegen Flexibel Verpackung mit einer CAGR von 6,79% bis 2030 voranschreitet.

- Nach Endverbraucherindustrie kommandierte Lebensmittel und Getränke 54% der China-Verpackungsmarkt Größe im Jahr 2024; Gesundheitswesen und Pharmazie ist prognostiziert, mit 7,14% CAGR während 2025-2030 zu wachsen.

China-Verpackungsmarkt Trends und Einblicke

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Explosives Wachstum des e-Handel-Paketvolumens | +1.8% | National, konzentriert In Tier-1-2-Städten | Kurzzeitig (≤ 2 Jahre) |

| Steigende Präferenz für nachhaltige papierbasierte Formate | +1.2% | Global, am stärksten In küstennahen Fertigungszentren | Mittelfristig (2-4 Jahre) |

| Nachfrage nach Convenience/rtd-Lebensmittelverpackungen | +0.9% | National, urbanzentrierte Adoption | Mittelfristig (2-4 Jahre) |

| Pharmazeutische Kühlketten-Expansion | +0.7% | National, Beijing-Shanghai-Guangzhou-Korridor | Langfristig (≥ 4 Jahre) |

| schlau-Logistik (IoT) aktivierte Schiene-Und-verfolgen-Verpackungen | +0.5% | National, Pilotprogramme In Großstädten | Langfristig (≥ 4 Jahre) |

| Ultra-Tieftemperatur-Bio-Pharma-Verpackungsschub | +0.3% | National, konzentriert In Biotechnologie-Clustern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum des E-Commerce-Paketvolumens

Der China-Verpackungsmarkt ist eng mit dem Paketdurchsatz verbunden, der 2024 175 Milliarden Einheiten erreichte und beispiellosen Druck auf Polsterung, manipulationssichere Verschlüsse und automatisierte Sortierkompatibilität ausübt. Fulfillment-Zentren In Tier-1-Städten setzen nun auf KI-Routing-Systeme, die Dock-Zu-Tür-Lieferzeiten um 35% reduzieren und Konverter dazu verpflichten, Auflagenlängen zu verkürzen, ohne die Strukturintegrität zu beeinträchtigen. Wellpappe-Konverter investieren In Hochgeschwindigkeits-Digitaldrucklinien, die Barcodes und QR-Codes mit Logistikplattformen ausrichten und Last-Mile-Rückverfolgbarkeit unterstützen. Marktakteure, die modulare Kartondesigns übernehmen, berichten von zweistelligen Reduzierungen des Leerraums, eine Priorität, da Kurierunternehmen zu volumetrischer Preisgestaltung schwenken. Diese Entwicklungen erhalten die Dynamik des China-Verpackungsmarkts aufrecht, während sie Konverter belohnen, die Datenträger-Features direkt In Verpackungssubstrate integrieren können.

Steigende Präferenz für nachhaltige papierbasierte Formate

Chinas politische Agenda priorisiert recycelbare Inputs und veranlasst Markeninhaber, faserbasierte Lösungen bei Getränken, Körperpflege und e-Handel-Versandtaschen zu bevorzugen. Die umweltfreundlichen Lieferregeln des Staatsrats verpflichten Einzelhändler, In-Store-Rücknahmemöglichkeiten anzubieten und Verpackungsreduktionsmetriken öffentlich offenzulegen. Containerboard-Mühlen wechseln zu leistungsstärkeren Leichtgewichtsgraden, unterstützt durch Beschichtungsinnovationen, die Feuchtigkeitseindringung mindern. Kapazitätserweiterungen umfassen Valmets OptiConcept M-Planke-Linie für Anhui Linping, geplant online bis Ende 2025 (EUR 40-60 Millionen; USD 43-64 Millionen). Die faserbasierte Adoption profitiert auch von Verbrauchererkennung: landesweite Umfragen zeigen, dass 68% der Käufer Papierverpackungen für online-Lebensmittellieferungen bevorzugen, wenn die Leistung vergleichbar ist.

Nachfrage nach Convenience/RTD-Lebensmittelverpackungen

Einzelhandelsumsätze von verpackten Lebensmitteln werden voraussichtlich 47 Billionen Yuan im Jahr 2025 erreichen und nachhaltiges Wachstum bei aseptischen Kartons, Standbodenbeuteln und mikrowellenfähigen Schalen unterstützen. Trinkfertige Kaffees, Protein-Shakes und funktionelle Getränke erfordern Sauerstoffsperrschichtverlaminaten, die die Haltbarkeit verlängern und gleichzeitig Lagerhaustemperaturschwankungen standhalten. Tetra Paks Kunshan Entwicklung & Technologie Center überarbeitet die Kartongeometrie, um den Faserverbrauch um 4% zu reduzieren und lokale Tintenkompatibilität zu erleichtern. Zur Differenzierung integrieren Marken Frische-Indikatoren, die für Chinas Kühlketten-Lücken kalibriert sind; Konverter, die eingebettete Zeit-Temperatur-Etiketten anbieten, sichern sich Prämie-Preise und verstärken den Wachstumstrend des China-Verpackungsmarkts.

Pharmazeutische Kühlketten-Expansion

Der Pharmazeutiksektor ist auf Kurs, die inländischen Medikamentenausgaben bis 2034 auf USD 110,97 Milliarden zu steigern und spezialisierte Sekundär- und Tertiärverpackungsnachfrage für Biologika anzukurbeln. Temperaturkontrollierte Paketvolumen steigen am schnellsten entlang des Beijing-Shanghai-Guangzhou-Korridors, wo Krankenhausnetzwerke Biologika-Inventar zentralisieren. Aktive Thermoversender, ausgestattet mit Phasenwechselmaterial und Datenloggern, schützen Nutzlasten und erfüllen Chinas kommenden Lebensmittelkontakt-Klebstoffstandard GB 4806.15-2024. Biopharma-Kunden verlangen CO2-Fußabdruck-Offenlegungen und zwingen Lieferanten, recycelte Inhalte In Isolationspaneelen zu zertifizieren. Diese Dynamiken zementieren Pharma als hochprofitable Sparte innerhalb des China-Verpackungsmarkts.

Beschränkungen-Auswirkungsanalyse

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Kunststoffverbot und erweiterte Herstellerverantwortungsregeln | -1.1% | National, strengere Durchsetzung In Großstädten | Kurzzeitig (≤ 2 Jahre) |

| Flüchtig Zellstoff- und Polymer-Rohstoffkosten | -0.8% | Global, akute Auswirkungen auf küstennahe Fertigung | Kurzzeitig (≤ 2 Jahre) |

| Lückenhafte provinzielle Recycling-Infrastruktur | -0.4% | National, ländlich-urbane Infrastrukturlücken | Mittelfristig (2-4 Jahre) |

| Wiederverwendbare Tote-Piloten erodieren urbane Wellpappe-Nachfrage | -0.2% | Urbane Zentren, Logistikhubs | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kunststoffverbot und erweiterte Herstellerverantwortungsregeln

China verbietet eine sich erweiternde Liste von Einwegkunststoffen In Einzelhandels- und Kurierkanälen, was Einhaltung-Kosten erhöht und Materialsubstitutionen beschleunigt.[3]Circularise, "Navigating Die Global Kunststoffe Einhaltung Landschaft," circularise.com Produzenten müssen Recyclingsysteme unter EPR finanzieren, und das Fehlen einheitlicher provinzieller Durchsetzung erschwert Kostenweitergabestrategien. Marken stehen vor Unsicherheit über kommende Recyclat-Schwellenwerte für Haustier- und PP-Lebensmittelkontaktverpackungen. Führende Konverter hedgen, indem sie geschlossene Papiersysteme aufbauen; andere bilden Gelenk Ventures mit Abfallmanagement-Firmen, um Rohstoffversorgung zu sichern. Bis sich Standards stabilisieren, neigt sich die Kapitalallokation im China-Verpackungsmarkt zu Nachrüstungen anstatt zu Greenfield-Polymerprojekten.

Volatile Zellstoff- und Polymer-Rohstoffkosten

Im Jahr 2024 stieg Chinas BPA-Namensplattenkapazität um 12,3% auf 5,48 Millionen tpa, was Spot-Margen deprimierte und regionale Preisschwankungen auslöste, die Konverter-Spreads komprimierten. Polypropylen-Überkapazitäten üben ähnlich Abwärtsdruck auf die Preise aus, aber rasche Frachtverschwankungen und FX-Volatilität erodieren Gewinne für Flexibel-Film-Lieferanten In östlichen Häfen. Wellpappe-Hersteller ringen mit Altpapier-Importen, die aufgrund von Schifffahrtsstörungen schwanken. Strategische Beschaffungsteams kombinieren daher Futures-Hedging mit Dual-Sourcing-Rahmenwerken, obwohl solche Maßnahmen Rohstoff-Turbulenzen nicht vollständig neutralisieren können.

Segmentanalyse

Nach Verpackungsmaterial: Papier-Dominanz steht vor Bio-Innovation-Herausforderung

Papier und Pappe eroberten 43% des China-Verpackungsmarkt Anteils im Jahr 2024, da Wellpappkartons e-Handel-Fulfillment unterstützten und das Verbrauchervertrauen In Faserrecyclingfähigkeit hoch blieb. Das Segment profitiert von Chinas 96,48% Haustier-Getränkerecycling-Meilenstein, der öffentliche Aufmerksamkeit auf zellulosebasierte Kreisläufe lenkt. Mühlennachrüstungen orientieren sich an hochfesten Leichtgewichtsgraden, die es Versendern ermöglichen, die äußern-Standard GB 43352-2023 Dimensions- und Stapeltests zu erfüllen. Gleichzeitig wird erwartet, dass die China-Verpackungsmarkt Größe für Papier und Pappe im Einklang mit exportorientierter Wellpappe-Nachfrage steigt, die mit einem mittleren einstelligen Tempo bis 2030 wächst.

Andere Materialien-biobasierte Polymere, Jute-Blend-Filme und Lignin-Komposite-verzeichnen die schnellste CAGR von 7,21%, wenn auch von einer niedrigen Basis aus. Akademische Durchbrüche zeigen Jute-Hybridisierung, die 24,42% Faserausbeute-Gewinne liefert und die Skalierung feuchtigkeitsresistenter Stärke-Jute-Liner beschleunigt. Lignin-Bio-Nanokomposite verleihen antioxidative Eigenschaften, die für Süßwarenverpackungen geeignet sind und die Nachfrage nach aktiven Verpackungen ohne synthetische Zusätze erfüllen. Investitionshürden bestehen fort-Biopolymer-Kostenparität bleibt schwer erreichbar-aber führende FMCG-Firmen pilotieren solche Materialien, angereizt durch EPR-Gebührenrückvergütungen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Verpackungsarten: Primär führt, während Tertiär beschleunigt

Primärformate-Kartons, Flaschen, Blisterverpackungen-repräsentieren 70% der China-Verpackungsmarkt Größe und bleiben kritisch für Produktschutz und Regal-Appeal. Lebensmittelsicherheitserwartungen und QR-Code-Rückverfolgbarkeitsregeln gewährleisten persistente Kapitalausgaben In Hochgeschwindigkeits-Abfülllinien und Dekorationstechnologien. Die regulatorische Umgebung erfordert auch manipulationssichere Verschlüsse für Nutrazeutika und erhält die Nachfrage nach mehrschichtigen Laminaten aufrecht.

Tertiärverpackung wächst mit 6,03% CAGR, da Fulfillment-Zentren Palettierung automatisieren und grenzüberschreitender e-Handel Lasttragfähigkeitsanforderungen verdreifacht. Export-Kuriere spezifizieren crush-sichere, RFID-fähige Paletten, die Echtzeitdaten an Lager-Management-Systeme weitergeben und einen attraktiven Profit-Pool schaffen. Markteinsteiger, die Verbundpalettenblöcke aus recycelten Fasern und Bio-Harzen anbieten, verkürzen Lieferzeiten für online-Einzelhändler und verstärken die Wachstumskurve des China-Verpackungsmarkts.

Nach Verpackungsformat: Starre Stabilität gegen Flexible Innovation

Starre Formate-Flaschen, Gläser, Trommeln-kommandieren 64% Anteil, verankert In Getränken und Industriechemikalien. Leichtgewichtsprogramme rasieren nun bis zu 9% Harz pro Flasche ab, ohne Stapelleistung zu beeinträchtigen, und unterstützen Konverter-Margen unter Rohstoffpreis-Volatilität. Glasbehälterhersteller stärken Wertversprechen durch sauerstoffabsorbierende Verschlüsse, die Prämie-Handwerk-Getränke schützen.

Umgekehrt expandieren Flexibel Medien mit 6,79% CAGR, unterstützt durch Nachfrage nach Standbodenbeuteln In Saucen und Tierfutter. Flexibel Laminate reduzieren Transportemissionen um bis zu 70% im Vergleich zu Dosen, ein Feature, das von Marketing-Teams In metropolitanen Supermärkten hervorgehoben wird. Die China-Verpackungsmarkt Größe für Flexibel Verpackung wird voraussichtlich stetig expandieren, da Große CPGs zu Mono-Material-PE-Filmen wechseln, um Recyclingfähigkeits-Richtlinien zu erfüllen. Ausrüstungslieferanten nutzen diese Verschiebung, indem sie turret-style Beutellinien mit einer Kapazität von 220 Packungen pro Minute lancieren, die Hochdurchsatz-Snack-Marken bedienen.

Nach Endverbraucherindustrie: Gesundheitswesen-Schub fordert F&B-Dominanz heraus

Lebensmittel und Getränke erhalten einen 54% Umsatzanteil und nutzen Chinas Massiv urbanisierte Mittelschicht. bereit-Mahlzeit- und rtd-Getränkepenetration steigt neben Doppelverdiener-Haushalten und gibt Impulse für Sauerstoffsperrschalen und aseptische Kartons. Marken stempeln QR-Codes auf äußere Hüllen, um Herkunft und Recyclinganweisungen zu vermitteln und Verbrauchervertrauen zu verstärken.

Gesundheitswesen und Pharmazie wächst am schnellsten mit 7,14% CAGR, katalysiert durch Biologika-Nachfrage und Krankenhausbeschaffungsreformen. Sekundärverpackungs-Spezifikationen umfassen nun manipulationssichere Verschlüsse und Serialisierung, die von der National Medizinisch Produkte Administration vorgeschrieben sind. Die China-Verpackungsmarkt Größe für Kühlketten-Vials wird voraussichtlich beschleunigen, da mRNA-Impfstoff-Studien zu späten Testphasen fortschreiten. Materialinnovatoren, die recycelbare isolierte Versender entwickeln, finden willige Partner unter Speziallogistik-Firmen und unterstützen Kreislaufwirtschafts-Ziele.

Geografische Analyse

Küstenprovinzen verankern 73% der wertschöpfenden Verpackungsproduktion im China-Verpackungsmarkt. Guangdong dominiert Flexibel-Film-Extrusion dank Elektronik-Clustering und Zugang zur Shenzhen-Hong Kong grenzüberschreitenden Logistik. Konverter-Dichte lässt Markeninhaber Lieferzeiten auf weniger als drei Tage für Werbe-Snack-Launches komprimieren. Benachbarte Jiangsu- und Zhejiang-Provinzen bilden den Yangtze River Delta-Korridor und beherbergen die höchste Konzentration multinationaler Konverter und Automatisierungsanbieter. Shanghais Freihandelszonen erleichtern den Import von Präzisionsformwerkzeugen und verbessern die lokale Produktionssophistikation. Regierungsanreize fördern weiter schlau-Fabrik-Nachrüstungen und machen den Korridor zu einem Testbett für IoT-fähige Tertiärverpackungen.

Shandong emergiiert als chemisches Rohstoff-Hub mit >20% Anteil an der nationalen BPA-Produktion und gibt regionalen Konvertern Rohstoffkostenvorteile. Große Planke-Mühlen integrieren Captive Strom, um Netz-Volatilität entgegenzuwirken und stabile Wellpappe-Medium-Versorgung für exportorientierte KMUs zu gewährleisten. Provinzbehörden ko-investieren In Inland-Trockenhäfen, die zu Qingdaos Seehafen verknüpfen und Transitzeiten für landwirtschaftliche Exporte In belüfteten Kartons trimmen.

Zentrale und westliche Regionen skalieren schnell, da Arbeitskosten niedriger bleiben als bei Küsten-Pendants. Chengdu und Chongqing Industrieparks ziehen Getränkeabfüller an, die wiederum Anker-Nachfrage für Haustier-Preform-Lieferanten schaffen. Hochgeschwindigkeits-Bahnkorridore reduzieren Langstrecken-Frachtgebühren und ermöglichen es Markeninhabern, Abfüllbetriebe im Inland zu basieren und dennoch östliche Küsteneinzelhändler innerhalb von 48 Stunden zu bedienen. Grenzüberschreitende e-Handel-Hubs In Guangxi und Yunnan bieten neue Outlets für zertifizierte Wellpappkartons, die ASEAN-phytosanitäre Regeln erfüllen. Solche geografische Diversifikation puffert den China-Verpackungsmarkt gegen Küsten-Lohninflation und Hafenstaus ab.

Wettbewerbslandschaft

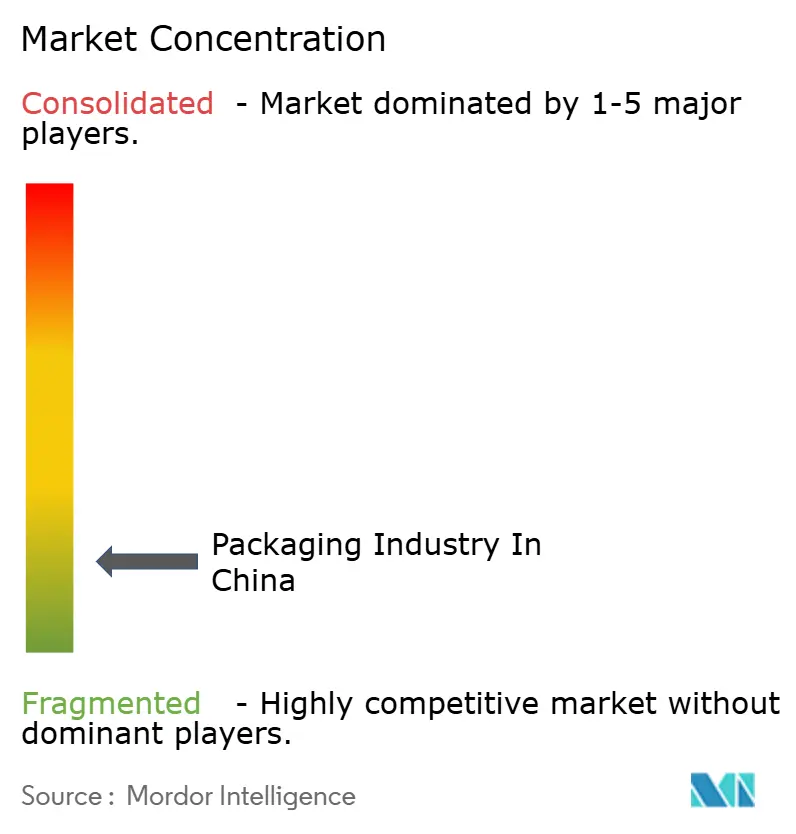

Die Wettbewerbsstruktur des China-Verpackungsmarkts ist moderat fragmentiert, wobei die Spitze-5-Spieler unter 30% des Umsatzes kontrollieren. Nine Dragons Papier und Lee & Man Papier dominieren Papiergrade durch integrierte Zellstoff- und Wellpappe-Kapazität und erzielen Logistiksynergien, die Margen verteidigen. Amcors 2025-Fusion mit Berry Global schafft eine USD 27 Milliarden-Entität, die sofort Skaleneffekte In Gesundheitswesen- und Tierfutter-Laminaten hebt; das Management zielt auf USD 650 Millionen Kostensyngergien durch Netzwerkrationalisierung. International Papers Akquisition von DS Smith erweitert seine Basis In Leichtgewichts-Wellpappe und ergänzt China-Anlagen-Refurbishments, die um Energierückgewinnungssysteme entworfen sind.

Technologieinvestitionen dienen als Schlüssel-Burggraben. Smurfit Westrocks Einsatz von Biomassekesseln und KI-gesteuerten Konvertierlinien wird voraussichtlich die Kohlenstoffintensität um 15% senken und gleichzeitig die Pro-Tonnen-Energieausgaben reduzieren. Inländische Mid-Tiers kontern, indem sie Hochgeschwindigkeits-Rotationsstanzmaschinen übernehmen, die drucken-Zu-Pack In einem einzigen Durchgang ermöglichen und Bestell-zu-Lieferzyklen für online-Marken verkürzen. RFID-Einsatz ist ein weiteres Schlachtfeld; McDonald'S China und Cainioes Partnerschaft trimmt Einzelhandels-Bestandsaufnahmen von 60 Minuten auf 15 Minuten und setzt einen Benchmark für Quick-Dienstleistung-Ketten.

Strategische Züge zielen auch auf biobasierte Möglichkeiten ab. Papier-Majors unterzeichnen MOUs mit Agrar-Rückstand-Lieferanten zur Co-Verarbeitung von Stroh-Zellstoff und mildern Zellstoff-Preisschwankungen. Flexibel Spezialisten pilotieren Mono-Material-Beutel, die neuen Recyclat-Protokollen entsprechen. Start-Ups In Hangzhou fokussieren auf Lignin-Komposit-Masterbatch und sammeln Series-eine-Runden von Markeninhabern, die auf Scope-3-Emissionsreduktionen setzen. Das dynamische Wechselspiel zwischen Skala, Innovation und Einhaltung bestimmt das Tempo für zukünftige Konsolidierung innerhalb des China-Verpackungsmarkts.

China-Verpackungsindustrie Marktführer

-

Sealed Luft Corporation

-

Wuxi Huatai Co.,Ltd

-

Berry Global Gruppe, Inc.

-

Amcor Plc

-

Zhejiang Xinlei Verpackung Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Industrieentwicklungen

- Mai 2025: Smurfit Westrock berichtete USD 7,656 Milliarden Nettoumsatz für Q1 2025 und kündigte >500.000 tpa Papierkapazitäts-Schließungen In Nordamerika an, während ein Biomassekessel In Kolumbien In Betrieb genommen wurde, um die globale Kostenpositionierung zu optimieren.

- April 2025: Amcor finalisierte seine Fusion mit Berry Global und prognostizierte USD 650 Millionen jährliche Synergien und 12% EPS-Wachstum bis 2026.

- Februar 2025: Aktionäre von Amcor und Berry Global genehmigten die Fusion und tauschten 7,25 Amcor-Aktien für jede Berry-Aktie, um Positionen In Gesundheitswesen- und Lebensmittel-Dienstleistung-Laminaten zu konsolidieren.

- Oktober 2024: Valmet sicherte sich einen EUR 40-60 Millionen (USD 43-64 Millionen) Auftrag zur Lieferung einer OptiConcept M Planke-Linie an Anhui Linping, Start-hoch fällig Ende 2025.

China-Verpackungsmarkt Berichtsumfang

Verpackung ist der Prozess des Einschließens oder Schützens von Produkten mit Behältern, um Vertrieb, Identifikation, Lagerung, Promotion und Nutzung zu erleichtern. Die Verpackungsindustrie In China zeigt Wachstumstrends über verschiedene Endverbraucherindustrien hinweg, angetrieben durch zunehmende Urbanisierung, steigende verfügbare Einkommen und sich ändernde Verbraucherpräferenzen. Chinesische Verpackungshersteller investieren In innovative Technologien, um den sich entwickelnden Anforderungen sowohl der inländischen als auch der internationalen Märkte gerecht zu werden. Die Sektoren Lebensmittel und Getränke, e-Handel und Gesundheitswesen tragen hauptsächlich zur Expansion von Chinas Verpackungsindustrie bei.

Die Verpackungsindustrie In China ist segmentiert nach Verpackungsmaterial-Typ (Kunststoff, Papier, Glas, Metall und andere Verpackungsmaterialien), Verpackungstyp (Primärverpackung, Sekundärverpackung und Tertiärverpackung) und Endverbraucherindustrie (Lebensmittel und Getränke, Gesundheitswesen und Pharmazie, Schönheit und Körperpflege, Industrie und andere Endverbraucherindustrien). Die Marktgrößen und Prognosen werden In bilden von Werten (USD) für alle oben genannten Segmente bereitgestellt.

| Kunststoff |

| Papier und Pappe |

| Glas |

| Metall |

| Andere Materialien |

| Primärverpackung |

| Sekundärverpackung |

| Tertiärverpackung |

| Starre Verpackung |

| Flexible Verpackung |

| Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazie |

| Schönheit und Körperpflege |

| Industrie |

| Andere Endverbraucherindustrien |

| Nach Verpackungsmaterial | Kunststoff |

| Papier und Pappe | |

| Glas | |

| Metall | |

| Andere Materialien | |

| Nach Verpackungsarten | Primärverpackung |

| Sekundärverpackung | |

| Tertiärverpackung | |

| Nach Verpackungsformat | Starre Verpackung |

| Flexible Verpackung | |

| Nach Endverbraucherindustrie | Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazie | |

| Schönheit und Körperpflege | |

| Industrie | |

| Andere Endverbraucherindustrien |

Schlüsselfragen, die im Bericht beantwortet werden

Wie hoch ist der aktuelle Wert des China-Verpackungsmarkts?

Der China-Verpackungsmarkt steht bei USD 218,37 Milliarden im Jahr 2025 und wird voraussichtlich bis 2030 USD 278,15 Milliarden erreichen, mit einem Wachstum von 4,96% CAGR.

Welches Verpackungsmaterial hält den größten Anteil?

Papier und Pappe führt mit 43% Umsatzanteil im Jahr 2024, angetrieben durch robustes e-Handel und Exportversendungen.

Welcher Endverbraucher-Sektor wächst am schnellsten?

Gesundheitswesen und Pharmazie-Verpackung expandiert mit 7,14% CAGR, unterstützt durch Biologika-Nachfrage und Kühlketten-Investitionen.

Wie prägen Regulierungen Verpackungsentscheidungen In China?

Verpflichtende äußern-Standards und Kunststoffreduktions-Regeln lenken Markeninhaber hin zu recycelbaren faserbasierten Formaten und Mono-Material-Kunststoffen.

Welche strategischen Vorteile ergeben sich aus der Amcor-Berry Global Fusion?

Die Fusion schafft eine USD 27 Milliarden Verpackungsentität, die USD 650 Millionen Kostensynergien anstrebt und gestärkte Positionen In Gesundheitswesen-, Tierfutter- und Lebensmittel-Dienstleistung-Laminaten.

Warum gewinnt Tertiärverpackung an Momentum?

Lager-Automatisierung und grenzüberschreitender e-Handel treiben eine 6,03% CAGR In Tertiärverpackung voran, da Marken stärkere, RFID-bereite Palettenlösungen übernehmen, um Schäden zu reduzieren und Rückverfolgbarkeit zu verbessern.

Seite zuletzt aktualisiert am: