Nordamerika schlau Herstellung Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

| Marktgröße (2025) | 66.29 Milliarden US-Dollar |

| Marktgröße (2030) | 91.08 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Nordamerika schlau Herstellung Marktanalyse von Mordor Intelligenz

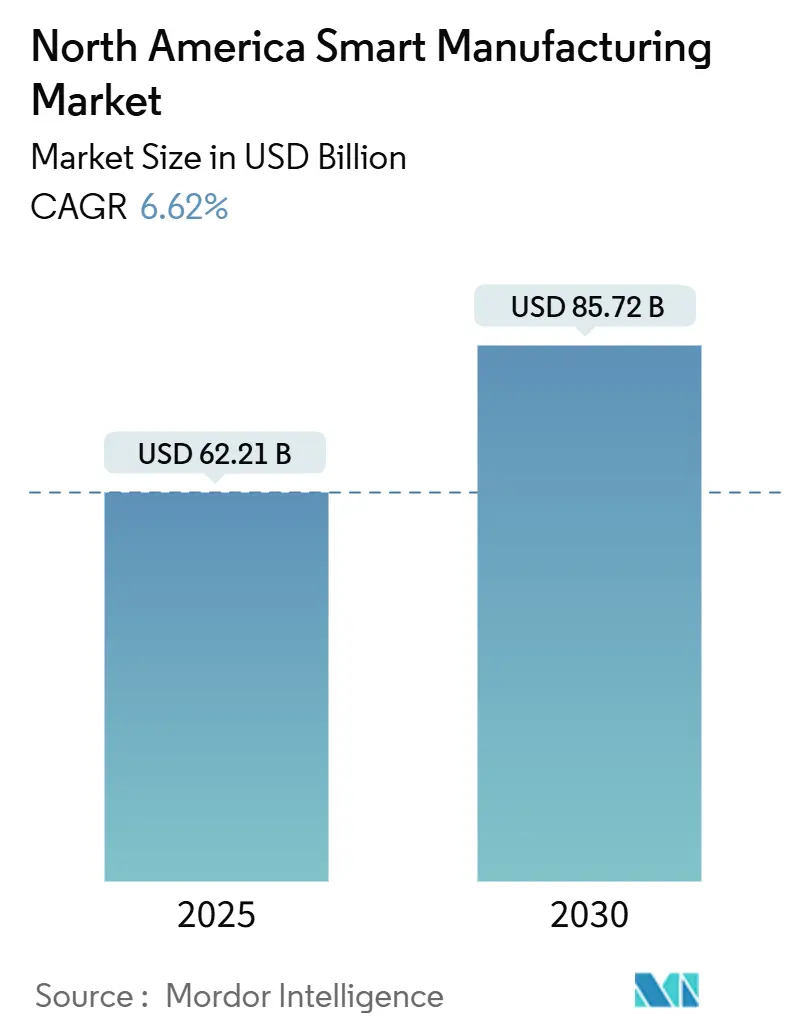

Der Nordamerika schlau Herstellung Markt erreichte 62,21 Milliarden USD im Jahr 2025 und wird voraussichtlich 85,72 Milliarden USD bis 2030 erreichen, mit einem Wachstum von 6,62% CAGR. Der Schwung stammt aus rekordverdächtigen Bundesanreizen, starker privatsektoraler Kapitalbildung und der engen Kopplung von künstlicher Intelligenz, 5 g und Cyber-physischen Systemen In diskrete und Prozessindustrien. Mehr als 93% der Hersteller starteten 2024 neue KI-Initiativen, ein Signal dafür, dass prädiktive, selbstoptimierende Produktionsumgebungen von Pilotprojekten zu skalierten Rollouts übergehen. Halbleiter-Reshoring, Automobil-Elektrifizierungsmandate und Batterie-Lieferketten-Aufbau verankern die Nachfrage, während Pharma- und Biowissenschafts-Anlagen Upgrades beschleunigen, um strenge Einhaltung-Anforderungen zu erfüllen. Der Nordamerika schlau Herstellung Markt wird auch von sich verändernden Arbeitskräftedynamiken geprägt, wobei Fachkräfte-Abwanderung und steigende Cyber-Versicherungskosten die Adoptionsgeschwindigkeit bei kleinen und mittelständischen Unternehmen Dämpfen.

Wichtige Berichtsergebnisse

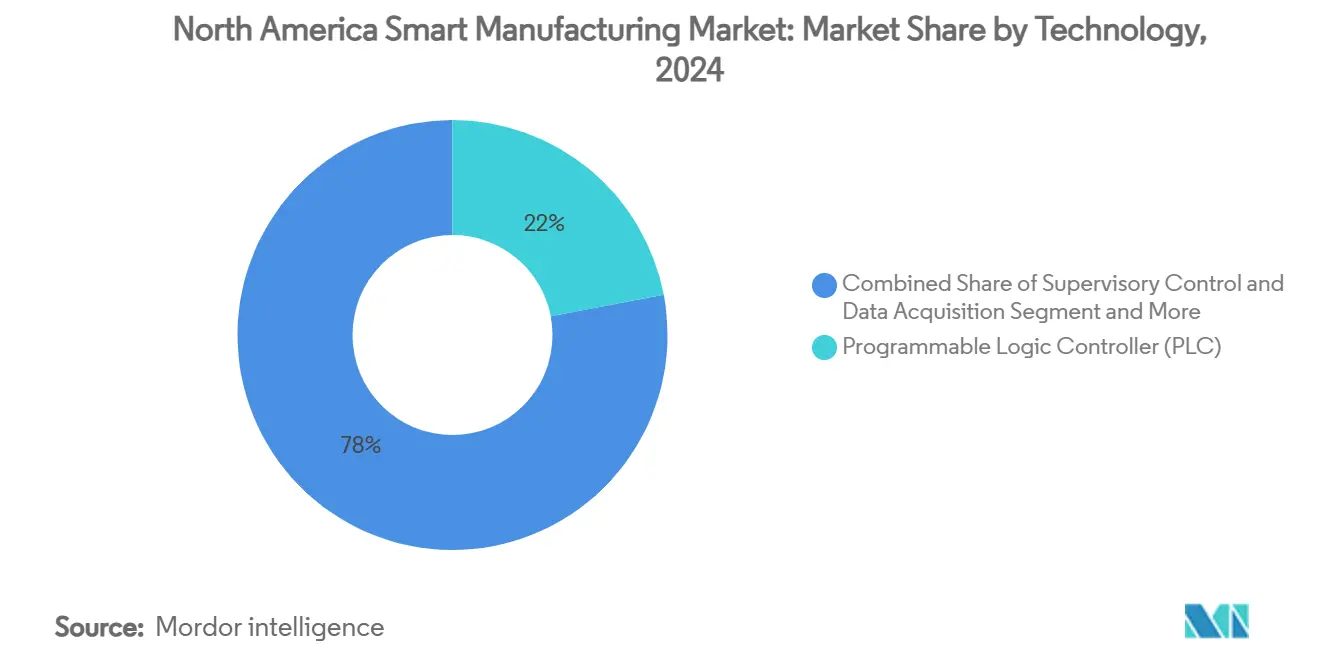

- Nach Technologie ist kollaborative Robotik das am schnellsten wachsende Segment mit 8,6% CAGR bis 2030, während Speicherprogrammierbare Steuerungen mit 22% Umsatzanteil 2024 führten.

- Nach Komponente behielt Hardware 55% des Nordamerika schlau Herstellung Marktanteils 2024, jedoch werden Software und Dienstleistungen voraussichtlich mit 10% CAGR bis 2030 steigen.

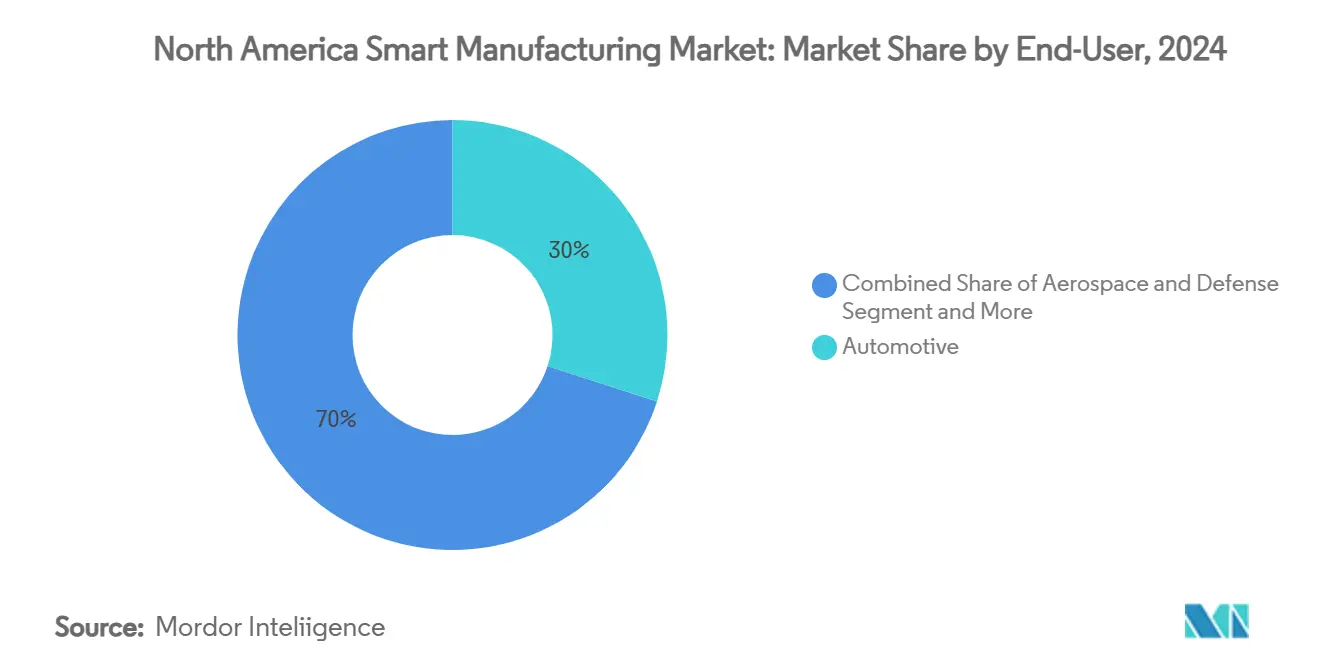

- Nach Endbenutzer-Industrie hielt Automobil 30% Umsatzanteil 2024; Pharma und Biowissenschaften wird voraussichtlich mit 9,5% CAGR bis 2030 expandieren.

- Nach Bereitstellung kommandierte Vor-Ort-Lösungen 61,2% der Nordamerika schlau Herstellung Marktgröße 2024, während Wolke-Bereitstellungen mit 9,6% CAGR wachsen werden.

- Nach Land trugen die Vereinigten Staaten 81% Umsatzanteil 2024 bei, während Kanada voraussichtlich 9% CAGR bis 2030 verzeichnen wird

Nordamerika schlau Herstellung Markttrends und Erkenntnisse

Treiber-Auswirkungsanalyse

| TREIBER | (~) % AUSWIRKUNG AUF CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Steigende Adoption von KI-aktivierten Rand-Analytik In der uns-Diskretfertigung | +1.8% | Vereinigte Staaten, mit Übertragung auf kanadische Automobilcluster | Mittelfristig (2-4 Jahre) |

| Schnelle Ausbreitung von 5 g-betriebenen Industrie IoT-Netzwerken In kanadischen Anlagen | +1.2% | Kanada-weit, mit frühen Gewinnen In Ontario und Quebec Fertigungskorridoren | Kurzfristig (≤ 2 Jahre) |

| Reshoring-Anreize (Chips und Wissenschaft Act, IRA) befeuern digital-First-Fabriken | +2.1% | Vereinigte Staaten, konzentriert In Halbleiter- und Batteriefertigungszentren | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsmandateantreiben schlau Energie-Management-Nachrüstungen In Brownfield-Standorten | +0.9% | Nordamerika, mit stärkerem regulatorischen Druck In Kalifornien und nordöstlichen Staaten | Mittelfristig (2-4 Jahre) |

| Adoption von Cyber-Physischen Systemen für Null-Defekt-Produktion In Automobilclustern | +1.1% | Michigan, Ontario und Südliche uns-Automobilfertigungsregionen | Mittelfristig (2-4 Jahre) |

| Wachsende Nachfrage nach modularen, niedrig-Code-MES unter KMU-Jobshops | +0.7% | Verteilt über Nordamerika, besonders In mittelständischen Fertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Adoption von KI-aktivierten Edge-Analytics in der US-Diskretfertigung

KI-Algorithmen sind jetzt auf Maschinenebene eingebettet und ermöglichen vorausschauende Wartung, die ungeplante Ausfallzeiten um bis zu 60% reduziert und die Lebensdauer von Anlagen um 20% verlängert. Das Sauber Energie schlau Herstellung Innovation Institute erweitert den Zugang zu diesen Werkzeuge durch Arbeitskräfteprogramme und hilft dabei, Datenwissenschafts-Qualifikationslücken zu schließen.[1]Plant Dienstleistungen, "ABB Und Microsoft Bring KI Zu Prädiktiv Wartung," plantservices.com Hersteller betrachten die Vor-Ort-Datenverarbeitung als essentiell für latenz-empfindlich Anwendungen In Automobil und Luft- und Raumfahrt, wo Millisekunden-Antworten die Qualität bestimmen.

Schnelle Ausbreitung von 5G-betriebenen Industrial IoT-Netzwerken in kanadischen Anlagen

Privat 5 g-Netzwerke eliminieren historische Konnektivitätsengpässe; eine uns-Stahlanlage verzeichnete eine 70-fache Reduzierung von Betriebsstörungen und jährliche Einsparungen von 2 Millionen USD nach der Adoption einer 5 g-LAN-Lösung. Die Fertigung macht bereits 46% der angekündigten privaten 5 g-Bereitstellungen weltweit aus. Die Canadian Drahtlos Telecommunications Association prognostiziert, dass 5 g die nationalen Emissionen bis 2025 um 12,2 MtCO₂e reduzieren könnte.[2]Celona, "Privat 5 g Transforms Stahl Plant Operationen," celona.io

Reshoring-Anreize befeuern Digital-First-Fabriken

Der Chips und Wissenschaft Act und der Inflation Reduktion Act haben gemeinsam mehr als 285 Milliarden USD an Fertigungsanreizen freigesetzt und damit über 1 Billion USD an privaten Ankündigungen seit 2021 ausgelöst. Ein neues Chips Herstellung USA Institute wird digitale Zwillinge anwenden, um Halbleiter-Entwicklungszyklen um 30% zu verkürzen.[3]Herstellung USA, "Chips Institute für Halbleiter Herstellung," manufacturingusa.com

Nachhaltigkeitsmandate treiben Smart Energy-Management-Nachrüstungen

Schneider Electrics Lexington-Fabrik nutzte Industrie IoT und Analytik, um den Energieverbrauch um 26% und CO₂-Emissionen um 30% zu senken und erhielt den Welt Economic Forum Lighthouse-Status. Ähnliche Nachrüstungen unterstützen Unternehmensziele für Kohlenstoffneutralität bis 2040 und positionieren Herstellung Execution Systeme als Einhaltung-Instrumente.

Beschränkungen-Auswirkungsanalyse

| BESCHRÄNKUNGEN | (~) % AUSWIRKUNG AUF CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Anhaltende OT-Cyber-Versicherungs-Prämienanstiege begrenzen digitale Konversionen | -1.4% | Nordamerika, mit höherer Auswirkung In kritischen Infrastruktursektoren | Kurzfristig (≤ 2 Jahre) |

| mehrere-Anbieter-Interoperabilitätslücken In Legacy-SPS-Installationsbasis | -1.1% | Vereinigte Staaten und Kanada, besonders In Brownfield-Fertigungsstandorten | Mittelfristig (2-4 Jahre) |

| Inflationsbedingte Investitionsausgaben-Verschiebungen In Tier-2-Automobilzulieferern | -0.8% | Michigan, Ontario und Südliche uns-Automobillieferketten-Cluster | Kurzfristig (≤ 2 Jahre) |

| Nordamerikanische Fachkräfte-Abwanderung übertrifft Upskilling-Pipelines | -1.6% | Nordamerika-weit, mit akuten Engpässen In technischen Fertigungsrollen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende OT-Cyber-Versicherungs-Prämienanstiege begrenzen digitale Konversionen

Ransomware-Vorfälle betrafen 2024 65% der Hersteller und trieben die Prämien um mehr als 30% für Firmen hoch, die vernetzte Assets einführten. Viele Anlagen verfügen noch immer nicht über kontinuierliche OT-Überwachung, was die Lücke zwischen wahrgenommenen und tatsächlichen Risikoprofilen vergrößert.

Nordamerikanische Fachkräfte-Abwanderung übertrifft Upskilling-Pipelines

Projektionen zeigen 2,1 Millionen Fertigungsvakanzen bis 2030, was den ROI von schlau-Fabrik-Investitionen zu verwässern droht. Jährliche Stellenausschreibungen für Elektriker, Schweißer und Automatisierungstechniker übersteigen bei weitem den Ausbildungsdurchsatz, was Lohninflation und Projektverzögerungen verschärft.

Segmentanalyse

Nach Technologie: KI-gesteuerte Automatisierung formt traditionelle Steuerungen um

Speicherprogrammierbare Steuerungen hielten 22% Umsatz 2024 und verankern die Steuerungsschicht In Tausenden von Anlagen. Die Nordamerika schlau Herstellung Marktgröße für kollaborative Robotik wird jedoch voraussichtlich mit 8,6% CAGR steigen, da Hersteller sichere Mensch-Roboter-Kollaboration priorisieren. Bereitstellungen wie OTTO Motoren' autonom Mobil Roboter liefern 11-Monats-Amortisationen und verkleinern Arbeitszellen-Grundflächen um 15% ohne Sicherheitsvorfälle.

Hybrid-Rand-Zu-Wolke-Architekturen vereinen zunehmend SPS mit KI-Inferenz-Motoren. Rockwell Automatisierung und NVIDIA entwickeln gemeinsam Referenzdesigns, die es Bedienern ermöglichen, generative KI für Qualitätsinspektionsabläufe anzuwenden. Maschinenvision bettet jetzt neuronale Netzwerke für Null-Defekt-Assurance ein, während digitale Zwillinge In Produkt Lebenszyklus Management-Werkzeuge dabei helfen, Prozessanpassungen virtuell zu testen, bevor sie physisch ausgeführt werden.

Notiz: Segmentanteile aller einzelnen Segmente bei Berichtskauf verfügbar

Nach Komponente: Software-Services treiben digitale Transformation

Steuerungshardware machte 55% der Ausgaben 2024 aus, jedoch werden Software und Dienstleistungen voraussichtlich mit 10% CAGR bis 2030 übertreffen. Hersteller nehmen zunehmend Abonnement-Modelle an, die Analytik, Cybersicherheit und kontinuierliche Optimierung bündeln und die Zeit-Zu-Value reduzieren. Kommunikationsinfrastruktur - besonders privates 5 g und Zeit-empfindlich Netzwerk Ethernet - unterstützt diesen Schwenk und unterstützt Industrie IoT-Skalierbarkeit.

Fortgeschrittene Vision-Sensoren beleuchten den Übergang. Cognex'S In-Sight L38 3D-System kombiniert KI mit Dual-Modus-Bildgebung, um die Bereitstellung durch Minimierung der Trainingsdaten-Anforderungen zu beschleunigen. Robotik-Komponenten-Bausätze, die von SCARA bis zu autonom Mobil Roboter reichen, erhöhen die Flexibilität weiter, während MES 4.0-Frameworks Es- und OT-Datenseen integrieren, um Inventar um 30% zu senken und Umsatz pro Mitarbeiter um 75% In Automobil-Versuchen zu steigern.

Nach Endbenutzer-Industrie: Automobil-Führerschaft durch Pharma-Wachstum herausgefordert

Automobil behielt 30% des Umsatzes 2024, gestützt durch Elektrofahrzeug-Plattform-Rampen und digitale Stanzlinien. Jedoch ist die Pharma- und Biowissenschafts-Kohorte auf Kurs für 9,5% CAGR, die schnellste unter allen Branchen. Bayer modernisierte seine uns-Arzneimittelsubstanz-Anlage mit Siemens Opcenter Execution Pharma und erreichte Einhaltung-Upgrades ohne Ausfallzeiten.

Luft- und Raumfahrt und Verteidigung halten stetige Adoption aufrecht, da digital-Faden-Programme Flugzeugmontage rationalisieren. Nahrungsmittel- und Getränkeanlagen setzen MES für End-Zu-End-Rückverfolgbarkeit ein, und Elektronik-Hersteller katalysieren Kapazität durch Chips Act-Subventionen. Über diese Branchen hinweg diversifiziert sich der Nordamerika schlau Herstellung Markt weiter und mildert Überabhängigkeit von einem einzelnen Sektor.

Notiz: Segmentanteile aller einzelnen Segmente bei Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Adoption beschleunigt trotz Vor-Ort-Dominanz

Vor-Ort-Lösungen sicherten sich 61,2% Anteil 2024, was strenge Latenz-, IP- und regulatorische Verpflichtungen widerspiegelt. Das Wolke-Segment wird jedoch voraussichtlich mit 9,6% CAGR steigen. Pharma-Produzenten wie Amgen betreiben Wolke-einheimisch Analytik, um Echtzeit-Prozessentscheidungen zu unterstützen und die Agilität In Biologika-Linien zu verbessern.

Hybrid-Architekturen gewinnen an Zugkraft, da Firmen Rand-Gateways für deterministische Steuerung verwenden, während sie Batch-Analytik auf Hyperscale-Plattformen auslagern. Kanadas digital Adoption Program versüßt die Ökonomie durch Gewährung von Zuschüssen bis zu 15.000 CAD und zinsfreien Darlehen bis zu 100.000 CAD und spornt Transformation unter KMUs an.

Geografische Analyse

Die Vereinigten Staaten machten 81% des Nordamerika schlau Herstellung Marktes 2024 aus, ein Anteil getrieben von 285 Milliarden USD an Bundesanreizen, die mehr als 1 Billion USD an privaten Verpflichtungen mobilisierten. Siebzehn Fertigungscluster konzentrieren Ressourcen In Illinois, Arizona, neu York und anderen Regionen und treiben jährliche Bauausgaben auf 189 Milliarden USD. Halbleiter-Hubs In Texas und Arizona, Automobil-Elektrifizierungslinien In Michigan und dem Südosten und Biowissenschafts-Korridore im Nordosten generieren alle robuste zusätzliche Nachfrage. Unternehmensankündigungen wie Texas Instrumente' 60-Milliarden-USD-Fab-Netzwerk und Schneider Electrics 700-Millionen-USD-Upgrade-Programm verstärken mehrjährige Kapazitäts-Pipelines.

Kanada stellte 19% des Umsatzes dar, ist jedoch die am schnellsten wachsende Geografie mit 9% CAGR bis 2030. Der Fortgeschritten Herstellung Cluster kanalisiert 427 Millionen CAD In Automatisierung, maschinelles Lernen und Cybersicherheit, um KMUs bei der Adoption fortgeschrittener Technologien zu helfen. Siemens' 150-Millionen-CAD Global KI Herstellung Technologien Center positioniert Kanada an der Spitze der Batterie-Innovation. Nur 47% der kanadischen Hersteller haben eine digitale Roadmap, daher stimulieren Zuschuss-Programme und zinsfreie Darlehen unter dem digital Adoption Program aufgestaute Nachfrage.

Zusammen schmieden diese Dynamiken ein komplementäres regionales Ökosystem. uns-Skalierung und Kapitalintensität paaren sich mit kanadischer Forschungstiefe und Nachhaltigkeitsführerschaft. Grenzüberschreitende Lieferketten In Batteriematerialien, Halbleitern und Elektrofahrzeugen profitieren von harmonisierten Politiken, die Widerstandsfähigkeit und Nah-Shoring priorisieren und sicherstellen, dass der Nordamerika schlau Herstellung Markt bis 2030 global wettbewerbsfähig bleibt.

Wettbewerbslandschaft

Der Nordamerika schlau Herstellung Markt weist eine moderate Konzentration auf, wo etablierte Automatisierungsführer mit Wolke-Hyperscalern und KI-nativen Newcomern koexistieren. Siemens, Rockwell Automatisierung, ABB und Schneider Elektrisch nutzen installierte Basen von SPS, Antrieben und MES-Plattformen, jedoch schwenkt jeder zu als-eine-Dienstleistung-Portfolios. Siemens kollaboriert mit Microsoft und NVIDIA, um industrielle Grundlagenmodelle zu co-entwickeln, die generative KI In Design-, Maschinenbau- und Wartungs-Workflows einbetten.

Partnerschafts-Ökosysteme definieren Wettbewerb neu. ABB und andere Anbieter starteten gemeinsam die Margo-Open-Source-Initiative, um Industrie IoT-Interoperabilität zu verbessern, während ABBs Investition In Edgecom die Nachfrage nach KI-basierter Energieoptimierung anvisiert. OMRON reiht Cognizant als Maschinenbau-Partner auf, um Es- und OT-Qualifikationen für Automobil- und Biowissenschafts-Klienten zu verschmelzen. Diese Allianzen verwischen Grenzen zwischen Hardware, Software und Dienstleistungen und öffnen Wege für Nischen-Spezialisten In Cybersicherheit, Rand-KI und privater 5 g-Orchestrierung.

Marktfragmentierung nutzt auch vertikal fokussierten Spielern. Batterie-spezifische MES-Anbieter, Zusatzstoff Fertigungs-Workflow-Anbieter und niedrig-Code-Industrie-App-Entwickler sichern sich Standbeine durch Domänen-Expertise. Unterdessen erhöht die steigende Prüfung von OT-Cyber-Risiken durch Versicherer die Nachfrage nach Lösungsanbietern, die Sicherheit, Einhaltung und Überwachung bündeln. Über den Prognosehorizont hinweg wird sich Anbieter-Differenzierung weniger auf diskrete Produktmerkmale und mehr auf Ökosystem-Integration, Zeit-Zu-Value und ergebnisbasierte Preisgestaltung stützen, die Technologie-Gewinne mit messbaren betrieblichen Verbesserungen ausrichtet.

Nordamerika schlau Herstellung Industrieführer

-

ABB Ltd

-

Emerson Elektrisch Company

-

allgemein Elektrisch Company

-

Honeywell International Inc.

-

Rockwell Automatisierung Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Texas Instrumente kündigte eine 60-Milliarden-USD-Investition für sieben Halbleiteranlagen In Texas und Utah an und schafft 60.000 Arbeitsplätze.

- Mai 2025: GE Vernova skizzierte fast 600 Millionen USD an neuen Fertigungsinvestitionen In den Vereinigten Staaten.

- April 2025: OMRON und Cognizant gingen eine strategische Partnerschaft ein, um Es und OT über mehrere Industrien zu integrieren.

- März 2025: Siemens bestätigte eine 10-Milliarden-USD uns-Expansion für Software, KI und Fertigungskapazität.

Nordamerika schlau Herstellung Marktberichtsumfang

schlau Herstellung nutzt computerintegrierte Fertigung, hohe Anpassungsfähigkeit und schnelle Design-Änderungen, digitale Informationstechnologie und anpassungsfähigere technische Arbeitskräfteschulung, was schnelle Änderungen In Produktionsebenen basierend auf Nachfrage, Lieferketten-Optimierung, effiziente Produktion und Recycelbarkeit einschließt.

Der Marktumfang ist auf Nordamerika beschränkt. Der nordamerikanische schlau Herstellung Markt ist nach Technologie, Komponenten, Endbenutzer-Industrie und Geografie (Vereinigte Staaten und Kanada) segmentiert. Die Marktgrößen und Prognosen werden In Werten (USD) für alle oben genannten Segmente bereitgestellt.

| Supervisory Control and Data Acquisition (SCADA) |

| Distributed Control System (DCS) |

| Human-Machine Interface (HMI) |

| Manufacturing Execution System (MES) |

| Product Lifecycle Management (PLM) |

| Enterprise Resource Planning (ERP) |

| Robotik und kollaborative Roboter |

| Maschinenvision und Qualitätsprüfung |

| Edge und Cloud Analytics Plattformen |

| Steuerungsgeräte (SPS, DCS, PAC) |

| Kommunikationsinfrastruktur (5G, Industrial Ethernet) |

| Sensoren und Aktuatoren |

| Maschinenvision-Systeme |

| Robotik (Gelenkarm, SCARA, AMR) |

| Software und Services (MES, Digital Twin, SaaS) |

| Automobil |

| Luft- und Raumfahrt und Verteidigung |

| Öl und Gas (Upstream, Midstream, Downstream) |

| Chemikalien und Petrochemikalien |

| Pharmazeutika und Biowissenschaften |

| Nahrungsmittel und Getränke |

| Metalle und Bergbau |

| Elektronik und Halbleiter |

| Zellstoff und Papier |

| Andere (Textilien, Kunststoffe) |

| Vor-Ort |

| Cloud (SaaS) |

| Hybrid |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Technologie | Supervisory Control and Data Acquisition (SCADA) |

| Distributed Control System (DCS) | |

| Human-Machine Interface (HMI) | |

| Manufacturing Execution System (MES) | |

| Product Lifecycle Management (PLM) | |

| Enterprise Resource Planning (ERP) | |

| Robotik und kollaborative Roboter | |

| Maschinenvision und Qualitätsprüfung | |

| Edge und Cloud Analytics Plattformen | |

| Nach Komponente | Steuerungsgeräte (SPS, DCS, PAC) |

| Kommunikationsinfrastruktur (5G, Industrial Ethernet) | |

| Sensoren und Aktuatoren | |

| Maschinenvision-Systeme | |

| Robotik (Gelenkarm, SCARA, AMR) | |

| Software und Services (MES, Digital Twin, SaaS) | |

| Nach Endbenutzer-Industrie | Automobil |

| Luft- und Raumfahrt und Verteidigung | |

| Öl und Gas (Upstream, Midstream, Downstream) | |

| Chemikalien und Petrochemikalien | |

| Pharmazeutika und Biowissenschaften | |

| Nahrungsmittel und Getränke | |

| Metalle und Bergbau | |

| Elektronik und Halbleiter | |

| Zellstoff und Papier | |

| Andere (Textilien, Kunststoffe) | |

| Nach Bereitstellungsmodus | Vor-Ort |

| Cloud (SaaS) | |

| Hybrid | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Wichtige im Bericht beantwortete Fragen

Wie Groß ist die aktuelle Größe des Nordamerika schlau Herstellung Marktes?

Der Markt erreichte 62,21 Milliarden USD 2025 und wird voraussichtlich auf 85,72 Milliarden USD bis 2030 wachsen.

Welches Technologie-Segment expandiert am schnellsten?

Kollaborative Robotik wird voraussichtlich 8,6% CAGR verzeichnen, was die Nachfrage nach sicherer Mensch-Roboter-Kollaboration widerspiegelt.

Warum gewinnt Wolke-Bereitstellung In der Fertigung an Schwung?

Wolke-Plattformen bieten Skalierbarkeit und fortgeschrittene Analytik bei niedrigeren Vorlaufkosten und treiben 9,6% CAGR an, während Hybrid-Setups Datensouveränität aufrechterhalten.

Wie bedeutend sind uns-Regierungsanreize für die Industrie?

Initiativen wie der Chips und Wissenschaft Act und der Inflation Reduktion Act haben mehr als 1 Billion USD an privaten Fertigungsinvestitionen mobilisiert.

Welche Endbenutzer-Industrie wird andere bis 2030 übertreffen?

Pharmazeutika und Biowissenschafts-Anlagen werden voraussichtlich mit 9,5% CAGR wachsen, schneller als jede andere Branche.

Was sind die primären Hindernisse für breitere Adoption unter KMUs?

Steigende Cyber-Versicherungs-Prämien, Fachkräfte-Engpässe und mehrere-Anbieter-Interoperabilitätslücken hemmen digitale Konversions-Bemühungen.

Seite zuletzt aktualisiert am: