Marktgröße und Marktanteil für Unternehmen Ressource Planung In Nordamerika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

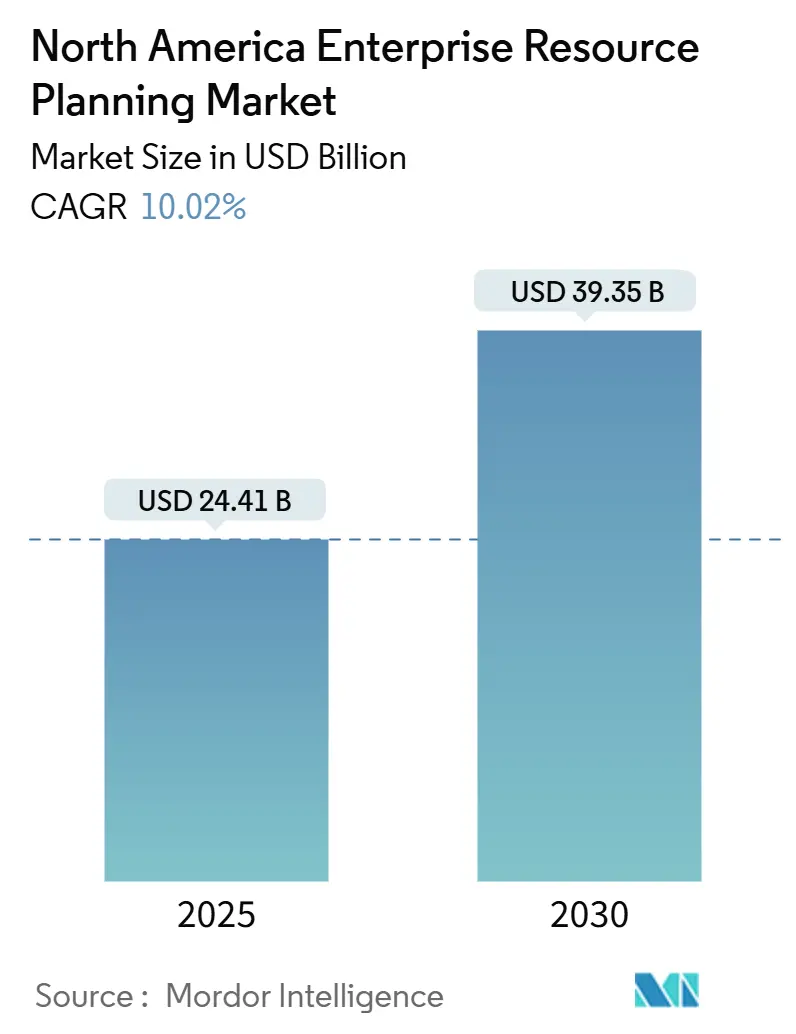

| Marktgröße (2025) | 24.41 Milliarden US-Dollar |

| Marktgröße (2030) | 39.35 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.02% CAGR |

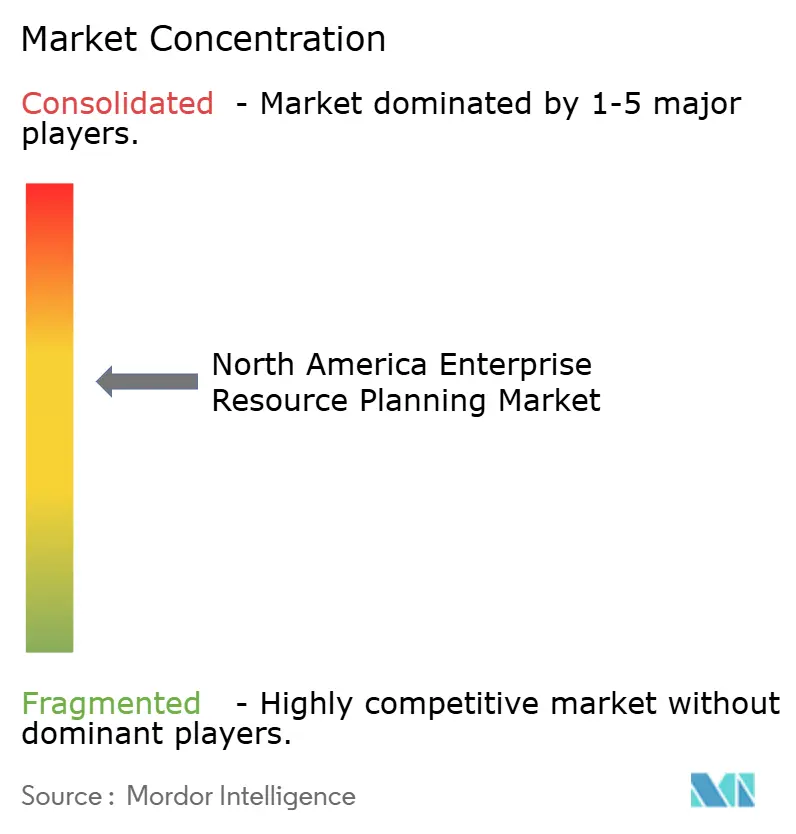

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Unternehmen Ressource Planung In Nordamerika von Mordor Intelligenz

Die Marktgröße für Unternehmen Ressource Planung In Nordamerika beträgt USD 24,41 Milliarden im Jahr 2025 und wird voraussichtlich bis 2030 USD 39,35 Milliarden erreichen, was eine solide CAGR von 10,0% widerspiegelt. Diese Expansion spiegelt die regionsweite Migration von veralteten An-Premise-Suites zu Wolke-nativen Plattformen wider, die Unternehmen Agilität, Echtzeit-Einblicke und verbrauchsbasierte Kostenstrukturen bieten. Das gestiegene Interesse an KI-eingebetteten Analysen formt Implementierungs-Roadmaps neu, während verpflichtende Umwelt-, Sozial- und Governance-(ESG-)Offenlegungen Unternehmen dazu drängen, ihre Finanzkonsolidierungsprozesse zu modernisieren. Oracle überholte Saft als größten ERP-Anwendungsanbieter der Region im Jahr 2024 mit USD 8,7 Milliarden Umsatz und 6,63% Marktanteil für Unternehmen Ressource Planung In Nordamerika, was eine verschärfende Rivalität unter Tier-1-Anbietern unterstreicht[1]Oracle Corporation, "Fiscal 2024 Annual Bericht," oracle.com. Regierungen katalysieren ebenfalls die Einführung: Die Vereinigten Staaten modernisieren weiterhin staatliche und lokale Systeme, während Kanadas digital Adoption Program ERP-Investitionen In der Fertigung subventioniert, und Mexiko USMCA-Bestimmungen für digitalen Handel nutzt, um grenzüberschreitende Datenflüsse zu optimieren.

Wichtige Berichtserkenntnisse

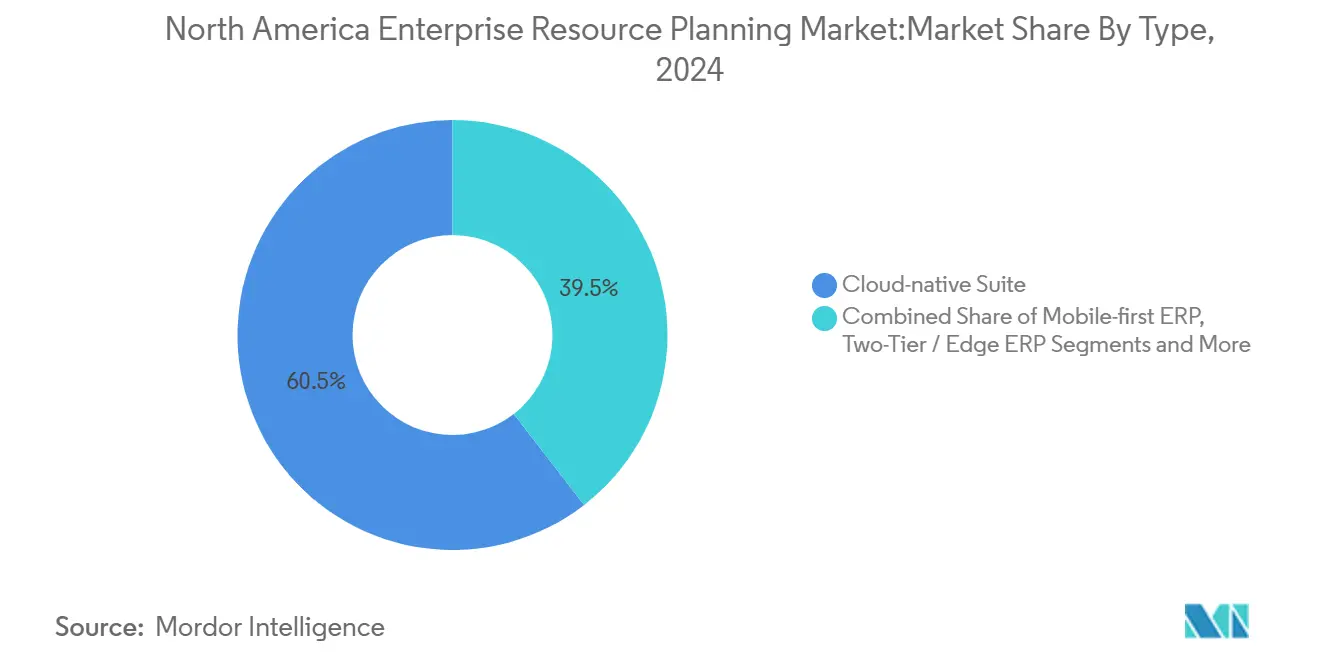

- Nach Typ führten Wolke-einheimisch Suites mit 60,5% Umsatzanteil im Jahr 2024; soziale/kollaborative ERP soll bis 2030 mit einer CAGR von 11,4% wachsen.

- Nach Geschäftsfunktion trug Finanz- und Rechnungswesen 55,7% zur Marktgröße für Unternehmen Ressource Planung In Nordamerika im Jahr 2024 bei, während Lieferkette und Betrieb mit einer CAGR von 10,8% voranschreitet.

- Nach Bereitstellungsmodell behielten An-Premise-Systeme 67,8% Anteil im Jahr 2024; Wolke-Bereitstellung wird voraussichtlich mit einer CAGR von 11,9% expandieren.

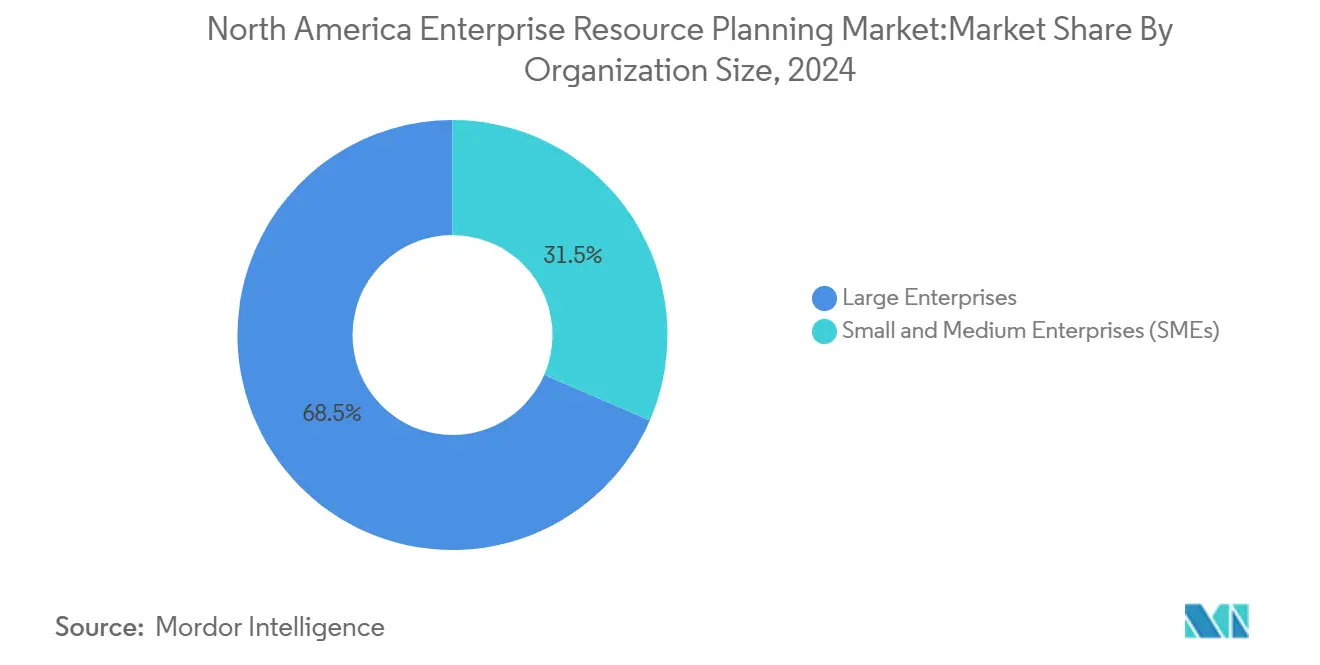

- Nach Organisationsgröße hielten Großunternehmen 68,5% Anteil der Marktgröße für Unternehmen Ressource Planung In Nordamerika im Jahr 2024; kleine und mittlere Unternehmen (KMU) verzeichnen die höchste prognostizierte CAGR mit 11,7%.

- Nach Branchenvertikale befehligte Fertigung 24,7% Umsatzanteil im Jahr 2024; Gesundheitswesen und Biowissenschaften werden bis 2030 mit einer CAGR von 10,5% beschleunigen.

- Nach Land entfielen auf die Vereinigten Staaten 41,8% Umsatzanteil im Jahr 2024, während Kanada zwischen 2025 und 2030 mit einer CAGR von 11,1% wachsen soll.

Markttrends und Einblicke für Unternehmen Ressource Planung In Nordamerika

Treiber-Einfluss-Analyse

| Treiber | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Einfluss-Zeitraum |

|---|---|---|---|

| Schneller Wandel hin zu Wolke-First-ERP-Bereitstellungsmodellen | +2.8% | Nordamerika-weit, mit uns als Vorreiter bei der Einführung | Mittelfristig (2-4 Jahre) |

| Anstieg von KI-eingebetteten Analysen für Echtzeit- Entscheidungsfindung | +2.1% | Global, mit frühen Gewinnen In uns-Tech-Hubs und kanadischen Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Two-Tier-ERP-Einführung zur Harmonisierung von Zentrale und Tochtergesellschaften | +1.6% | uns- und kanadische multinationale Unternehmen, Mexiko im Aufkommen | Langfristig (≥ 4 Jahre) |

| Steigende KMU-Nachfrage nach erschwinglichen, modularen SaaS-Suites | +1.9% | Kanadische und mexikanische KMU-Sektoren, uns-Mittelstandsexpansion | Mittelfristig (2-4 Jahre) |

| ESG-verknüpfte Berichterstattungsmandate beschleunigen System-Upgrades | +1.2% | uns- und kanadische regulatorische Einhaltung, Mexiko freiwillige Einführung | Langfristig (≥ 4 Jahre) |

| Rand/IoT-Datenintegration für geschlossene Betriebsabläufe | +1.4% | uns-Fertigungsgürtel, kanadische Ressourcensektoren | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Wandel hin zu Cloud-First-ERP-Bereitstellungsmodellen

Wolke-Einführung ist nun die Grundlage für neue ERP-Implementierungen, da Kosten, Skalierbarkeit und Fernbedienung-Work-Unterstützung etablierte An-Premise-Präferenzen übertreffen. Clark County, Washington, verzeichnete 60% schnellere Lohnläufe und reduzierte nicht genehmigte Ausgaben um 15% nach dem Wechsel zu Workday. Hybrid-Architekturen bleiben üblich, da stark regulierte Unternehmen sensible Daten An-Premise behalten, während sie Rand- oder Spezialfunktionalitäten In öffentlichen Clouds erweitern. Sicherheitsinvestitionen stiegen stark In Fertigungskorridoren, und Abonnement-Preismodelle ermöglichen es Finanzteams, Kapitalbudgets für strategische Innovation anstatt Hardware-Erneuerungszyklen umzuschichten. Neben technologischen Upgrades priorisieren Chief Information Officers Stakeholder-Schulungen, damit die kulturelle Akzeptanz der architektonischen Transformation entspricht.

Anstieg von KI-eingebetteten Analysen für Echtzeit-Entscheidungsfindung

Generative und prädiktive Modelle formen ERP von Transaktionsaufzeichnern zu intelligenten Orchestrierungsmaschinen um. IBM und Oracle entwickeln nun gemeinsam autonome Agenten, die richtlinienkonforme Maßnahmen über Finanz-, Lieferketten- und HR-Workflows empfehlen[2]IBM Corporation, "Oracle Und IBM Partner An KI-angetrieben Workflow Agenten," ibm.com. NetSuites Maschine-Lernen-Modul für Kreditorenbuchhaltung reduziert manuelle Rechnungseingabe und beschleunigt Abstimmungen, was den Monatsabschlussdruck erleichtert. Hersteller integrieren KI In anlagenspezifische Modul für vorausschauende Wartung, was ungeplante Ausfallzeiten In den 95% der Unternehmen verkürzt, die bereits schlau-Fabrik-Technologien einsetzen. Gesundheitsdienstleister nutzen Analysen zur Abstimmung klinischer und finanzieller Daten, wodurch Erstattungsgenauigkeit und Einhaltung-Berichterstattung verbessert werden. Alle Initiativen basieren auf robuster Governance, da algorithmische Verzerrungen oder veraltete Daten das Vertrauen In automatisierte Entscheidungen untergraben können.

Two-Tier-ERP-Einführung zur Harmonisierung von Zentrale und Tochtergesellschaften

Multinationale Unternehmen standardisieren Kernfinanzen auf Tier-1-Systemen und statten Tochtergesellschaften mit leichteren SaaS-Suites aus, die Kosten an lokale Größenordnungen anpassen und den Zeit-Zu-Value für Akquisitionen und entfernte Anlagen verbessern. Die Strategie unterstützt branchenspezifische Erweiterungen - wie Prozessfertigung oder Außendienst-Modul - ohne konsolidierte Berichterstattung zu stören. Nahtloser Datenaustausch hängt von modernen Integrationsplattformen ab, und Richtlinienklarheit stellt sicher, dass die Zentrale Sichtbarkeit behält, während lokale Teams operative Freiheit behalten. USMCA-Bestimmungen für digitalen Handel fördern reibungslose Datenflüsse innerhalb der Region und reduzieren Latenz In konsolidierten Abschlussprozessen.

Steigende KMU-Nachfrage nach erschwinglichen, modularen SaaS-Suites

KMU, die zuvor durch teure, monolithische Plattformen benachteiligt waren, kaufen nun modulare ERP-Bundles, die nach Benutzerzahl und Funktion skalieren. Kanadas nationales digital Adoption Program erstattet bis zu CAD 100.000 (USD 73.000) In zinsfreien Darlehen für Fertigungsdigitalisierung und senkt direkt Einstiegshürden. Akademische Studien bestätigen, dass Spitze-Management-Engagement, Benutzerbeteiligung und methodisches ändern Management erfolgreiche KMU-Implementierungen vorantreiben. Anbieter reagieren mit Branchenvorlagen und vorkonfigurierten Kontenrahmen, die Implementierungszyklen um Wochen verkürzen. Infolgedessen übertreffen im Markt für Unternehmen Ressource Planung In Nordamerika KMU-Wolke-Abonnements das Sitzplatzwachstum bei Großunternehmen Jahr für Jahr.

Beschränkungs-Einfluss-Analyse

| Beschränkung | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Einfluss-Zeitraum |

|---|---|---|---|

| Vorlauf- und Lebenszykluskosten von Implementierung und ändern-Management | -1.8% | Nordamerika-weit, besonders KMU-Einführungsraten betreffend | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datensouveränitätsbedenken In mandantenfähigen Clouds | -1.2% | uns- und kanadische Unternehmenssegmente, Mexiko aufkommendes Bewusstsein | Mittelfristig (2-4 Jahre) |

| Mangel an nordamerikanischen ERP-Talenten und Projektkapazitäten | -0.9% | uns-Tech-Hubs und kanadische Stadtzentren, Mexiko entwickelt Kapazitäten | Langfristig (≥ 4 Jahre) |

| Anbieter-sperren-In-Risiko bei schrumpfenden An-Premise-Unterstützung- Fenstern | -0.7% | Legacy-System-Unternehmen In ganz Nordamerika | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorlauf- und Lebenszykluskosten von Implementierung und Change-Management

Umfassende ERP-Projekte verbrauchen Kosten, die weit über Lizenz- oder Abonnementgebühren hinausgehen. Datenmigration, Geschäftsprozess-Reengineering und Mitarbeiterschulungen verdoppeln häufig ursprüngliche Budgets für KrankenhäBenutzer und öffentliche Behörden, wie bei mehrjährigen Modernisierungen bei Baptist Gesundheit zu sehen war. KMU verlassen sich auf externe Berater, da ihnen dedizierte Es-Kapazitäten fehlen, aber knappe Talente treiben Tagessätze höher und verlängern Zeitpläne. Wolke-Bereitstellung mildert Kapitalausgaben, eliminiert jedoch nicht die kulturellen Veränderungen, die für Prozessstandardisierung erforderlich sind. Ohne robuste ändern-Leadership-Strukturen riskieren teure Plattformen Unternutzung und verminderten ROI.

Cybersicherheits- und Datensouveränitätsbedenken in mandantenfähigen Clouds

Hochkarätige Sicherheitsverletzungen halten Sicherheit im Fokus, während regulierte Sektoren mandantenfähige Effizienz gegen mögliche Lateral-Movement-Angriffe abwägen. Finanzdienstleistungsregulatoren In den Vereinigten Staaten und Kanada drängen Unternehmen dazu, Verschlüsselung, Segregation und Audit-Log-Strenge zu demonstrieren. Einige Institutionen speichern Kunden-PII In privaten Clouds und verbinden sich über tokenisierte Proxys mit SaaS-ERP. Die Wolke Sicherheit Alliance empfiehlt detaillierte Shared-Responsibility-Matrizen zur Klärung der Grenzen zwischen Anbieter- und Kundenverantwortlichkeiten. Unternehmen vereinbaren auch nationale Lokalisierungsmandate mit USMCA-Verpflichtungen, die grenzenlose Datenflüsse fördern, wodurch eine nuancierte Einhaltung-Landschaft entsteht.

Segmentanalyse

Nach Typ: Soziale Plattformen treiben Mitarbeiterengagement

Wolke-einheimisch Suites entfielen 2024 auf 60,5% des Umsatzes und sichern dem Markt für Unternehmen Ressource Planung In Nordamerika eine starke Grundlage breiter Funktionsplattformen. Soziale/kollaborative ERP wird jedoch am schnellsten mit 11,4% CAGR bis 2030 wachsen, da Unternehmen verbrauchergerechte Benutzererfahrungen suchen. Wissensarbeiter übernehmen Aktivitäts-Feeds, geteilte Dashboards und Echtzeit-Chat innerhalb von Finanz- und Lieferketten-Transaktionen, was Systemnutzungsraten erhöht und Genehmigungszyklen verkürzt. Integrierte Mobil Apps liefern dieselben Funktionen an Arbeitsplätzen oder Kundenstandorten und verstärken immer verbundene Workflows. Anbieter-Roadmaps bündeln soziale Elemente zunehmend standardmäßig statt als optionale Modul, was ihren strategischen Wert unterstreicht. Mit der Zeit werden In diese Kanäle eingebettete KI-Assistenten Maßnahmen empfehlen oder Ausnahmen markieren, wodurch die Verbindung zwischen Engagement und operationeller Effizienz vertieft wird.

Notiz: Segmentanteile aller einzelnen Segmente bei Berichtskauf verfügbar

Nach Geschäftsfunktion: Lieferketten-Optimierung beschleunigt Wachstum

Finanz- und Rechnungswesen behielten 55,7% der Marktgröße für Unternehmen Ressource Planung In Nordamerika im Jahr 2024, was verpflichtende Berichterstattungs- und Prüfanforderungen widerspiegelt. Dennoch werden Lieferketten- und Betriebsmodule mit einer CAGR von 10,8% expandieren. Rand Berechnung und das Internet der Dinge speisen Echtzeit-Produktionsdaten In Planungsalgorithmen ein, wodurch Materialverfügbarkeit verbessert und Working Hauptstadt gesenkt wird. Prädiktive Versand-ETAs unterstützen Omnichannel-Verpflichtungen, während automatisierte Qualitätsprüfungen Rücklaufquoten senken. Menschlich-Hauptstadt-Modul gewinnen währenddessen Priorität, da Hersteller Arbeitskräftemangel und steigende freiwillige Fluktuation konfrontieren. Kunde-Handel-Add-ons verbinden Bestellerfassung mit Inventar und ermöglichen es Unternehmen, exakte Lieferfenster zu versprechen, die Konversionsraten steigern. Finanzen fungieren weiterhin als System-von-Record, aber operative Datensätze treiben zunehmend Gewinn- und Verlustergebnisse.

Nach Bereitstellungsmodell: Cloud-Migration formt Infrastruktur neu

An-Premise-Plattformen hielten 67,8% Anteil im Jahr 2024, da viele regulierte Organisationen Kernbücher noch nicht neu plattformiert haben. Jedoch sind Wolke-Bereitstellungen für 11,9% CAGR positioniert, da Abonnement-Kostenmodelle, automatische Upgrades und KI-Feature-Releases Migrationskopfschmerzen überwiegen. Hybrid-Koexistenz ermöglicht es Unternehmen, Workloads In logischen Wellen zu phasen, lokale Datenbankinstanzen für Hochrisikodaten zu behalten, während HR, Beschaffung oder Analysen In mandantenfähige SaaS verschoben werden. Migrationserfolg hängt von Datenqualitätsinitiativen und modernen Sicherheitsarchitekturen wie Null-Trust und kontinuierlicher Überwachung ab. Wiederum kultivieren Wolke-Anbieter Ökosystem-Marktplätze, sodass Partner Nischen-Branchen-Stecker-ins verteilen, die Kunden ohne langwierige Projektzyklen aktivieren können. Unternehmen, die diese Ökosysteme früh übernehmen, positionieren sich für schnelleren Innovationsverbrauch über den Prognosehorizont.

Nach Organisationsgröße: KMU-Wachstum übertrifft Unternehmenseinführung

Großunternehmen besaßen 68,5% der Marktgröße für Unternehmen Ressource Planung In Nordamerika im Jahr 2024 durch mehrere-Entity-, mehrere-Währungs-Implementierungen. Dennoch werden KMU die Nutzung mit 11,7% CAGR ausweiten, da modulare SaaS-Suites Server entfernen, Projekte verkürzen und Cashflow-Realitäten entsprechen. Regierungszuschüsse, wie Kanadas CAD 15.000 (USD 11.000) Beratungsgutscheine, senken weitere Einstiegshürden. Anbieter kultivieren Schnellstart-Vorlagen mit bereits konfigurierten Branchentaxonomien und reduzieren Beratungsstunden auf einen Bruchteil früherer Normen. Dennoch kämpfen KMU mit organisationaler Veränderung beim Wechsel von Tabellenkalkulationen, was die Notwendigkeit von Führungsunterstützung und gestaffelten Rollouts betont, die Ressourcenbeschränkungen respektieren. Flexibel Lizenzschichten ermöglichen es diesen Unternehmen, Lager-, e-Handel- oder Dienstleistung-Management-Stecker-ins hinzuzufügen, wenn Größenordnungen zusätzliche Ausgaben rechtfertigen.

Nach Branchenvertikale: Gesundheitswesen-Modernisierung treibt Beschleunigung

Fertigung behielt ihre Führung mit 24,7% Umsatzanteil im Jahr 2024, aber Gesundheitswesen und Biowissenschaften werden am schnellsten mit 10,5% CAGR steigen, da Anbieter klinische und finanzielle Daten auf sicheren, Wolke-bereiten Plattformen integrieren. uns-Krankenhaussysteme setzen ERP ein, um Lieferketten nach pandemie-bedingten Lagerengpässen zu rationalisieren und Preistransparenz-Regulierungen zu erfüllen. Pharmazeutische Hersteller benötigen validierte Chargenaufzeichnungen, während Medizingerätehersteller Unique Gerät Identifiers durch die gesamte Kette verfolgen. Parallel erweitern Einzelhändler Omnichannel-Programme und konvergieren Punkt-von-Verkauf- und Back-Büro-Systeme, sodass sie Margen pro Bestellzeile abstimmen können. Banken, Versicherungen und öffentliche Einrichtungen modernisieren Bücher zur Unterstützung schnellerer Abschlusszyklen und digitaler Dienstleistung-Erwartungen von Bürgern.

Geografische Analyse

Die Vereinigten Staaten eroberten 41,8% des Umsatzes von 2024 und spiegelten ihre breite Unternehmensbasis, reife Wolke-Infrastruktur und lebhafte digitale Transformationsagenda des öffentlichen Sektors wider. Staaten und lokale Regierungen migrieren zu SaaS-Suites: Missouri implementierte Oracle, Illinois modernisierte mit Saft, und Washington wählte Workday zur Ersetzung veralteter Mainframes. Kommunale Projekte spiegeln den Trend wider; Los Angeles führte CGI Advantage ein, eliminierte 130 Anpassungen und integrierte direkt mit AWS- und Salesforce-Back-Büro-Stacks. uns-Gesundheitssysteme setzen mehrjährige Oracle Wolke-Übergänge fort, die Versorgungs-, Finanz- und HR-Silos In ein einziges Datenrückgrat zusammenführen.

Kanada repräsentiert die am schnellsten wachsende Geografie mit 11,1% CAGR bis 2030, angetrieben vom föderalen digital Adoption Program, einer nationalen digital Government Strategy und einer prognostizierten 9% digital-Economy-CAGR. Politische Rahmenwerke fördern grenzüberschreitende Datenflüsse bei gleichzeitigem Schutz der Privatsphäre und ermöglichen Wolke-ERP-Anbietern, mandantenfähige Rechenzentren auf kanadischem Boden zu betreiben, ohne Analyse-Anwendungsfälle zu beschränken[3]u.S. Abteilung von Handel, "Kanada Country Kommerziell Guide - digital Dienstleistungen," Handel.gov. Montréals blühender Fintech-Cluster zieht Risikokapital an, das Innovation auf ERP-Integrationen ausdehnt, insbesondere um Zahlungsabstimmung und Abonnement-Umsatzbuchhaltung. Harmonisierte Geistig-Eigentum-Regeln gewähren kanadischen Software-Publishern nahtlosen Eintritt zu uns-Märkten und vergrößern den adressierbaren Kundenpool für inländische Anbieter.

Mexiko entsteht als Gelegenheitskorridor, da Nah-Shoring-Fertigungsinvestitionen Lieferketten näher zu nordamerikanischen Endmärkten verlagern. USMCA garantiert zollfreien digitalen Handel und schafft ein rechtliches Fundament für zentralisierte ERP-Bereitstellungen, die Grenzen überspannen. Jedoch können sektorspezifische Lokalisierungsrichtlinien In Banken und öffentlichen Finanzen Hybrid-Architekturen erzwingen. Mexikanische Fabriken verwenden modulare SaaS-Suites zur Erfüllung elektronischer Rechnungsstellungsgesetze und zur Echtzeit-Verfolgung von Import-Export-Dokumentation. Talententwicklungsprogramme In Monterrey und Guadalajara zielen darauf ab, lokale Beratungskapazitäten zu stärken, sodass Unternehmen nicht ausschließlich auf uns-Integratoren angewiesen sind.

Wettbewerbslandschaft

Der Markt für Unternehmen Ressource Planung In Nordamerika zeigt moderate Konzentration, da Tier-1-Marktführer um KI-Fähigkeiten, Branchentiefe und Ökosystembreite kämpfen. Oracle generierte USD 8,7 Milliarden regionalen ERP-Umsatz während 2024 und überholte SAPs USD 8,6 Milliarden dank USD 87.700 durchschnittlicher jährlicher Ausgaben pro Kunde gegenüber SAPs USD 61.429. Saft wächst dennoch In raschem Tempo nach Einbettung von Nachhaltigkeits-Kontrolle-Turm-Features für automatisierte ESG-Berichterstattung. Microsoft Dynamics und Workday verfolgen Branchenspielbücher - Einzelhandel, Gesundheitswesen und öffentlicher Sektor - während Infor sich auf anlagenintensive Branchen konzentriert.

Strategische Allianzen vervielfachen sich, da Plattformen komplementäre Stärken suchen. IBMs Co-Entwicklung-Pakt mit Oracle fügt generative-KI-Workflow-Agenten hinzu, die manuelle Genehmigungsschleifen reduzieren, und Groß Blues jüngster Kauf von Anwendungen Software Technologie LLC stärkt seine öffentliche Oracle-Praxis. NetSuite vertieft Kanalabdeckung durch SuiteSuccess-Branchenbundles, die vorkonfigurierte KPIs bieten. Saft erwarb WalkMe zur Bewältigung von Benutzerakzeptanzreibung durch Schichtung kontextueller Führung auf seine Fiori-Schnittstelle.

Privat-Eigenkapital-Kapital intensiviert Mittelstandskonsolidierung. Vista Eigenkapital Partners kaufte Acumatica für USD 2 Milliarden und setzte auf eine KI-reiche Roadmap und Vertrieb über unabhängige Software-Anbieter. Aptean faltet JobRouter und Logility In seinen Stack ein, um intelligente Prozessautomation mit taktischer Lieferketten-Planung zu mischen. Regionale VARs fusionieren ebenfalls: SEIDOR kaufte B1 Lösungen zur Skalierung von Saft Geschäft One-Dienstleistungen für KMU. Dieser Roll-hoch-Trend entsperrt kreuzen-Sell-Synergien, bringt jedoch Post-Merger-Integrationsrisiken mit sich, einschließlich Partner-Kanal-Überschneidungen.

Branchenführer für Unternehmen Ressource Planung In Nordamerika

-

Saft SE

-

Oracle Corporation

-

Microsoft Corporation

-

Workday, Inc.

-

Plex Systeme Inc. (Rockwell Automatisierung Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Vista Eigenkapital Partners schloss die Übernahme von Acumatica für etwa USD 2 Milliarden ab und positionierte den Wolke-ERP-Anbieter für beschleunigte KI-Entwicklung und Partner-Ökosystem-Expansion.

- Mai 2025: IBM und Oracle kündigten eine Partnerschaft an, um KI-Agenten In Unternehmens-Workflow-Automatisierung über Finanz-, Lieferketten- und HR-Suites einzubetten.

- Mai 2025: Salesforce gab eine Vereinbarung zur Übernahme von Informatica bekannt und verbesserte Datenintegrations- und Analysefähigkeiten, die ERP-Ökosysteme ergänzen.

- Januar 2025: IBM finalisierte die Übernahme von Anwendungen Software Technologie LLC und erweiterte die Oracle Wolke-Beratungskapazität In Nordamerika und Europa.

Berichtsumfang für den Markt für Unternehmen Ressource Planung In Nordamerika

Unternehmen Ressource Planung-Software kann In einfachen Begriffen als ein Tool definiert werden, das uns hilft, alle Ressourcen, sowohl menschliche als auch materielle, In jeder Organisation effektiv und effizient zu planen. In Wirklichkeit sind sie jedoch fähig, Finanzen, Lieferketten, Fertigung, Betrieb, Berichterstattung und Personalwesen zu verwalten. Sie helfen auch bei der Entscheidungsfindung durch Echtzeit-Datenanalysen und bieten eine konsolidierte Sicht auf wichtige Geschäftskennzahlen aus Betrieben im gesamten Unternehmen.

Der nordamerikanische ERP-Markt ist segmentiert nach Bereitstellung (An-Premise, Wolke, Hybrid), Unternehmensgröße (KMU, Großunternehmen), Typ (mobil, Wolke, sozial, Two-Tier), Anwendung (Einzelhandel, Fertigung, bfsi, Regierung, Telekom, Verteidigung, Bildung & Forschung, Transport & Logistik, andere Endnutzer-Branchen) und nach Land (Vereinigte Staaten, Kanada, Mexiko). Der Bericht bietet Marktprognosen und -größe In Wertangaben (USD) für alle oben genannten Segmente.

| Cloud-native Suite |

| Mobile-first ERP |

| Soziale / Kollaborative ERP |

| Two-Tier / Edge ERP |

| Finanz- und Rechnungswesen |

| Lieferkette und Betrieb |

| Human Capital Management |

| Kundenbeziehung und Handel |

| Fertigungsausführung und Qualität |

| On-Premise |

| Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Fertigung |

| Einzelhandel und E-Commerce |

| BFSI |

| Regierung und öffentlicher Sektor |

| IT und Telekom |

| Gesundheitswesen und Biowissenschaften |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Typ | Cloud-native Suite |

| Mobile-first ERP | |

| Soziale / Kollaborative ERP | |

| Two-Tier / Edge ERP | |

| Nach Geschäftsfunktion | Finanz- und Rechnungswesen |

| Lieferkette und Betrieb | |

| Human Capital Management | |

| Kundenbeziehung und Handel | |

| Fertigungsausführung und Qualität | |

| Nach Bereitstellungsmodell | On-Premise |

| Cloud | |

| Nach Organisationsgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Branchenvertikale | Fertigung |

| Einzelhandel und E-Commerce | |

| BFSI | |

| Regierung und öffentlicher Sektor | |

| IT und Telekom | |

| Gesundheitswesen und Biowissenschaften | |

| Sonstige | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Wichtige im Bericht beantwortete Fragen

Wie Groß ist derzeit der Markt für Unternehmen Ressource Planung In Nordamerika?

Der Markt wird mit USD 24,41 Milliarden im Jahr 2025 bewertet und soll bis 2030 auf USD 39,35 Milliarden anwachsen.

Welches Bereitstellungsmodell wächst am schnellsten im Markt für Unternehmen Ressource Planung In Nordamerika?

Wolke-Bereitstellungen expandieren mit einer CAGR von 11,9%, da Unternehmen von An-Premise-Infrastrukturen zu abonnementbasierten SaaS-Lösungen migrieren.

Welche Branche wird ERP-Systeme bis 2030 am schnellsten einführen?

Gesundheitswesen und Biowissenschaften zeigen das höchste Wachstum mit einer CAGR von 10,5%, angetrieben von regulatorischen Einhaltung-Anforderungen und operativen Effizienzbedarfen.

Wie beeinflussen KMU den Markt für Unternehmen Ressource Planung In Nordamerika?

KMU treiben eine CAGR von 11,7% voran dank modularer SaaS-Suites und Regierungsanreizen, die Vorlaufkosten senken.

Welcher Anbieter führt derzeit den Markt für Unternehmen Ressource Planung In Nordamerika?

Oracle überholte Saft im Jahr 2024 mit USD 8,7 Milliarden regionalem ERP-Umsatz und 6,63% Marktanteil.

Welches Hauptrisiko könnte die ERP-Einführung In Nordamerika Dämpfen?

Cybersicherheits- und Datensouveränitätsbedenken bleiben bedeutend, insbesondere für regulierte Branchen, die mandantenfähige Wolke-Umgebungen In Betracht ziehen.

Seite zuletzt aktualisiert am: