Nordamerika-Energiemanagementsysteme Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

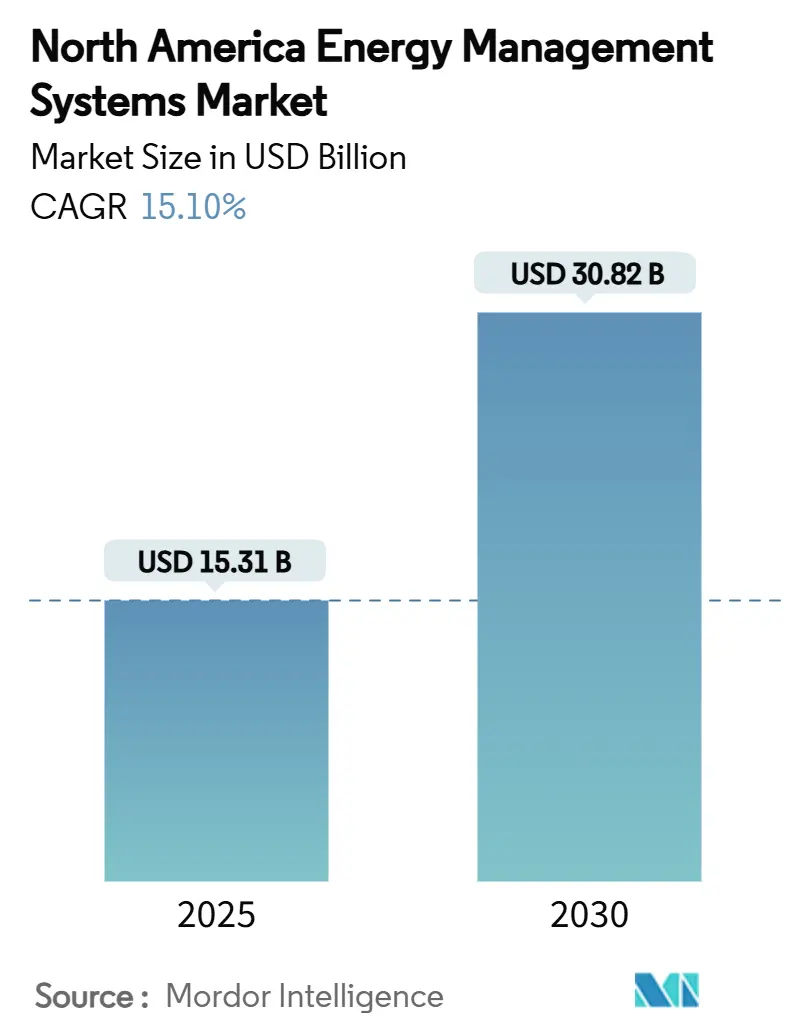

| Marktgröße (2025) | 15.31 Milliarden US-Dollar |

| Marktgröße (2030) | 30.82 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.10% CAGR |

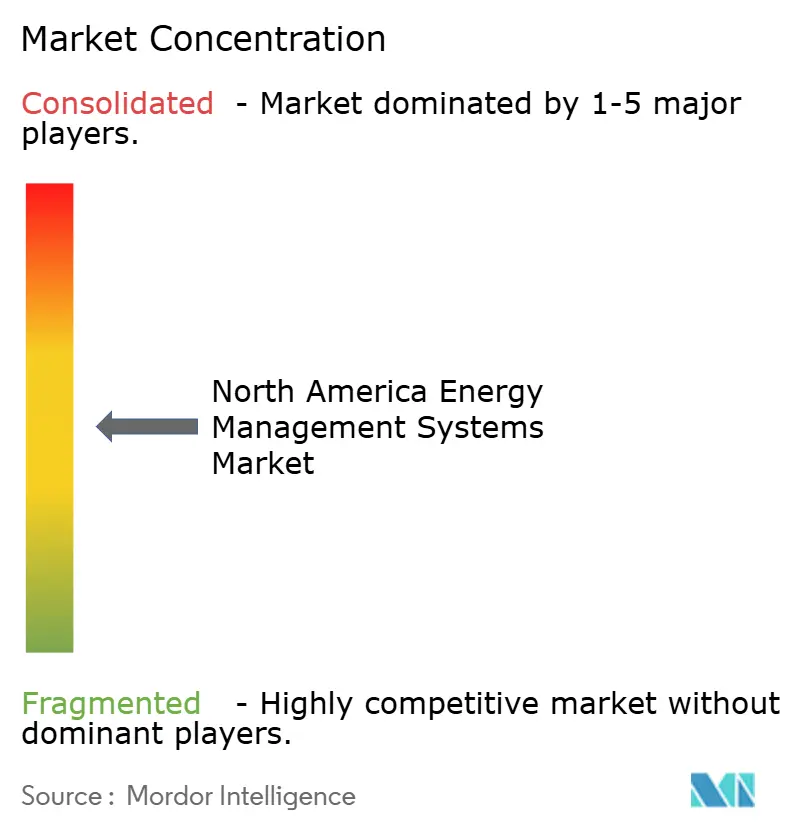

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Nordamerika-Energiemanagementsysteme-Marktanalyse von Mordor Intelligence

Die Größe des nordamerikanischen Energiemanagementsysteme-Marktes betrug 15,31 Milliarden USD im Jahr 2025 und wird voraussichtlich bis 2030 30,82 Milliarden USD erreichen, was einer soliden CAGR von 15,10% entspricht. Die Verdopplung des Wertes in nur fünf Jahren unterstreicht den schnellen Wandel der Region hin zu intelligenter, softwaredefinierter Infrastruktur, die Emissionen reduziert und Stromverbrauch optimiert. Bundesanreize, Unternehmens-Netto-Null-Mandate und rasche Fortschritte bei KI-gestützten Optimierungstools sind die primären Kräfte hinter diesem Anstieg. US-Dominanz, der Cloud-Pivot und drahtlose Konnektivität beschleunigen alle die Einführung durch Verkürzung der Amortisationszeiten. Gleichzeitig erschließen mittelständische Unternehmen und öffentliche Institutionen frische Einsparungen durch leistungsbasierte Verträge, die das Risiko auf Dienstleister übertragen. Steigende Rechenzentrumlasten, verstärkte Bauvorschriften und dynamische Versorgertarife erweitern weiter den adressierbaren Pool für den nordamerikanischen Energiemanagementsysteme-Markt.

Wichtige Berichtsergebnisse

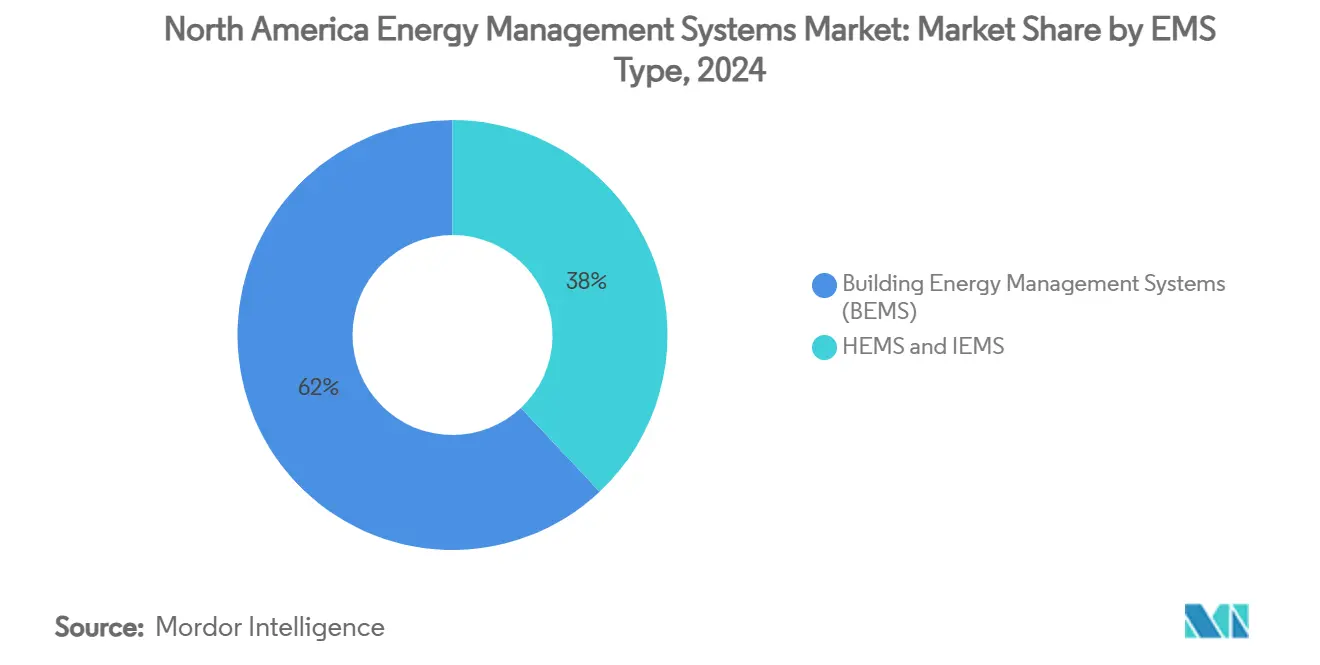

- Nach EMS-Typ führten Gebäude-Energiemanagementsysteme mit 62% Umsatzanteil im Jahr 2024, während Zuhause-Energiemanagementsysteme auf dem Weg zur schnellsten CAGR von 17,23% bis 2030 sind.

- Nach Komponente hielten Dienstleistungen den größten Anteil von 43% der Nordamerika-Energiemanagementsysteme-Marktgröße im Jahr 2024 und expandieren mit einer CAGR von 17,02%.

- Nach Bereitstellungsmodus machten On-Premise-Lösungen 68% Anteil im Jahr 2024 aus; Cloud-Modelle verzeichnen die stärkste CAGR von 16,96% bis 2030.

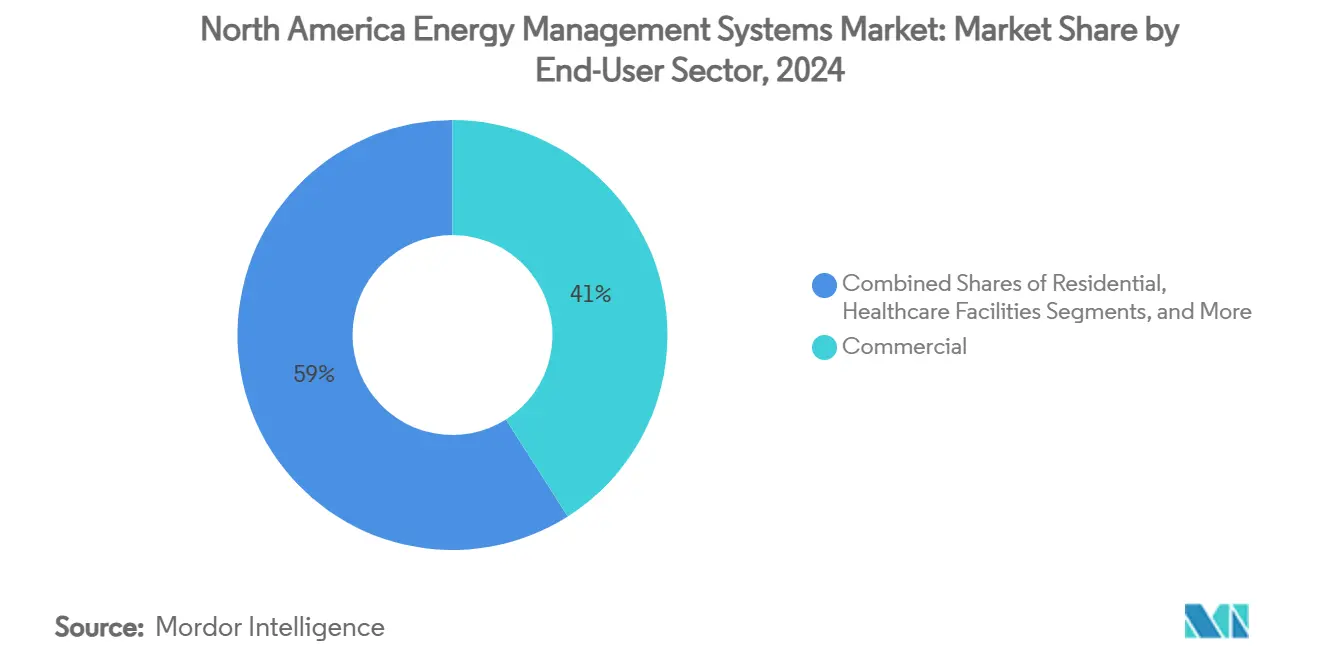

- Nach Endbenutzersektor beherrschten gewerbliche Einrichtungen 41% des Nordamerika-Energiemanagementsysteme-Marktanteils im Jahr 2024, während der Wohnbereich einen robusten CAGR-Ausblick von 16,20% zeigt.

- Nach Kommunikationstechnologie behielten kabelgebundene Protokolle 57% Anteil im Jahr 2024; drahtlose Optionen bewegen sich mit einer CAGR von 16,43% voran.

- Nach Land trug die Vereinigten Staaten einen Anteil von 88% im Jahr 2024 bei, während Kanada voraussichtlich eine CAGR von 16,50% bis 2030 liefern wird

Nordamerika-Energiemanagementsysteme-Markttrends und Einblicke

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Steigende Strompreise und Nachhaltigkeitsverpflichtungen | +2.8% | Nordamerika, am stärksten in Kalifornien und dem Nordosten | Mittelfristig (2-4 Jahre) |

| Strenge Energieeffizienzvorschriften und Bauvorschriften | +2.1% | US-Bundes- und Staatsebenen; kanadische Provinzmandate | Langfristig (≥ 4 Jahre) |

| Smart-Grid-Rollouts und AMI-Durchdringung | +3.2% | US landesweit; kanadische Stadtzentren; mexikanische Modernisierungszonen | Mittelfristig (2-4 Jahre) |

| US Inflation Reduction Act Nachrüstungsanreize | +4.1% | Vereinigte Staaten landesweit; Spillover in Grenzregionen | Kurzfristig (≤ 2 Jahre) |

| Unternehmens-VPP und Netto-Null-Beschaffungsstrategien | +1.9% | Nordamerika, konzentriert in Tech- und Fertigungszentren | Mittelfristig (2-4 Jahre) |

| Dynamische Echtzeit-Versorgertarife | +1.4% | Kalifornien, Texas, Nordost-USA, Ontario Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

US Inflation Reduction Act Nachrüstungsanreize

Großzügige Steuergutschriften und Rabatte unter dem 370 Milliarden USD Inflation Reduction Act verkürzen Nachrüstungs-Amortisationszeiten und spornen sofortige Beschaffung vernetzter Steuerungen und Analyseplattformen an. Gewerbegebäude können jetzt bis zu 5,00 USD pro Quadratfuß qualifizierter Upgrades abziehen, während Staaten wie Kalifornien 291 Millionen USD gesichert haben, um Ganzhaus-Rabatte zu liefern, die 20-35% Einsparungen anstreben.[1]Internal Revenue Service, "Section 179D Commercial Buildings Energy Efficiency Tax Deduction," irs.gov Inländische Produktionsgutschriften ermutigen lokale EMS-Hardware-Produktion und polstern Lieferketten ab. Als Beweis berichtet Johnson Controls von 8,4 Milliarden USD Kundeneinsparungen, die durch Leistungsverträge geschaffen wurden, die auf Bundes- und Staatsanreizstapeln reiten.

Smart-Grid-Rollouts und AMI-Durchdringung

Versorgungsunternehmen investierten 320 Milliarden USD in Netz-Upgrades während 2023, einschließlich 50,9 Milliarden USD für Verteilungsanlagen, die erweiterte Messinfrastruktur beherbergen.[2]US Energy Information Administration, "Electric Power Annual 2023," eia.gov AMI-Daten speisen granulare Lastkurven in KI-Engines ein, die in moderne Plattformen eingebettet sind und ermöglichen die Teilnahme an virtuellen Kraftwerken (VPP). Das US-Energieministerium projiziert 80-160 GW VPP-Kapazität bis 2030. Edge-Analytics verkürzt Antwortzeiten um bis zu 92%, ermöglicht Gebäuden, Flexibilität zu monetarisieren und gleichzeitig Bewohnerkomfort zu bewahren. Mexikos 23 Milliarden USD Netzprogramm fügt grenzüberschreitende Nachfrage nach kompatiblen Lösungen hinzu.

Unternehmens-VPP und Netto-Null-Beschaffungsstrategien

Unternehmen unterzeichneten 67 GW saubere Energie-Stromkaufverträge im Jahr 2024 im Wert von 115 Milliarden USD. Aggregierte DER-Flotten, die von EMS-Plattformen verwaltet werden, erschließen neue Einnahmen und sichern Preisrisiken ab. NYU Langone Health zum Beispiel setzt 20.600 Sensoren ein und hat seit 2008 76 Millionen USD bei Energie gespart, während Emissionen um 16% gesenkt wurden, obwohl sich der Fußabdruck erweiterte. Batterieintegrierte EMS-Konfigurationen generieren jährliche Einsparungen über 900 USD, wo Tageszeit-Tarife vorherrschen.[3]arXiv, "Edge2LoRa Architecture for Industrial Monitoring," mdpi.com

Dynamische Echtzeit-Versorgertarife

Zeitvariable Tarife, die alle 30 Minuten aktualisiert werden, belohnen automatisierte Lastverschiebung. Kaliforniens Großstrom-Dynamic-Pricing-Programm hebt das Potenzial hervor, da Gebäude HVAC, Beleuchtung und Speicherversand gegen Live-Preiskurven optimieren. Komplexe Strukturen mit Spitzenpremien übertreffen Pauschaltarife bei der Ernte erneuerbarer Werte, vorausgesetzt EMS-Plattformen besitzen Sub-Minuten-Steuerungen und KI-Prognosen.

Beschränkungen-Auswirkungsanalyse

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Hohe Anschaffungs- und O&M-Kosten | -1.8% | Nordamerika, besonders KMU-Einführung betreffend | Kurzfristig (≤ 2 Jahre) |

| Datensicherheits- und Datenschutzbedenken | -1.2% | USA und Kanada, verschärft in kritischer Infrastruktur | Mittelfristig (2-4 Jahre) |

| Integrator-Kompetenzmangel | -0.9% | Nordamerika, akut in ländlichen und sekundären Märkten | Langfristig (≥ 4 Jahre) |

| Fragmentierte Legacy-Protokolle und Interoperabilitätslücken | -0.7% | Legacy-Gebäudebestand; Industrieanlagen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und O&M-Kosten

Schlüsselfertige Systeme für mittelgroße Büros können 50.000 USD vor Wartungsgebühren übersteigen, und Lebenszykluskosten steigen oft auf das Fünffache der ursprünglichen Ausgaben. Wohnkäufer spüren die Belastung noch schärfer, wenn lokale Anreize begrenzt sind. Energy-as-a-Service-Verträge mindern das Risiko: Cobb Countys 7,1 Millionen USD Deal garantiert 2 Millionen USD Versorgereinsparungen über 20 Jahre. Dennoch erhöhen Halbleitermangel und die Kapitalanforderungen saubererer Chip-Herstellung Hardware-Preise kurzfristig.

Datensicherheits- und Datenschutzbedenken

Versorgungsunternehmen verzeichneten über 1.100 Cyberangriffe pro Woche im Jahr 2022, was Betreiber zwang, Verteidigungen zu verstärken. IoT-Endpunkte, Cloud-Gateways und DER-Controller erweitern alle die Angriffsfläche. Zero-Trust-Architekturen, Netzwerksegmentierung und Blockchain-basierte Authentifizierung werden zum Standard, doch Implementierungskosten und Kompetenzmangel bleiben Hürden.

Segmentanalyse

Nach EMS-Typ: Heimplattformen beschleunigen Wohneinsparungen

Gebäude-Energiemanagementsysteme behielten einen beherrschenden Anteil von 62% des nordamerikanischen Energiemanagementsysteme-Marktes im Jahr 2024, verankert durch große gewerbliche Portfolios, die operative Transparenz und Mieterkomfort schätzen. Dennoch skalieren Zuhause-Energiemanagementsysteme schnell auf der Grundlage von Smart-Speaker-Allgegenwart, Versorgungsrabatten und reifenden Interoperabilitätsstandards. Die CAGR des Segments von 17,23% bis 2030 macht es zur disruptivsten Tasche des nordamerikanischen Energiemanagementsysteme-Marktes.

Jährliche Daten zeigen, dass HEMS-Installationen den Haushaltsverbrauch um mehr als 20% reduzieren, sobald maschinelle Lernalgorithmen HVAC- und Gerätepläne anpassen. Matter-Protokoll-Einführung vereinfacht Gerätekopplung und treibt Mainstream-Anziehungskraft voran. Industrielle EMS-Angebote besetzen eine mittlere Nische und bieten prozessspezifische Analytik und Compliance-Dashboards für schwere Fertigungskunden. Kollektiv halten diese Dynamiken den nordamerikanischen Energiemanagementsysteme-Markt diversifiziert und widerstandsfähig.

Nach Komponente: Dienstleistungen verankern ergebnisbasierte Modelle

Dienstleistungen erfassten 43% Anteil im Jahr 2024 und lieferten die höchste CAGR von 17,02% bis 2030, was eine entscheidende Neigung weg von einmaligen Hardware-Deals hin zu kontinuierlichen Optimierungsvereinbarungen unterstreicht. Wiederkehrende Umsatzströme decken Überwachung, Analytik und garantierte Einsparungsverträge ab, die Leistungsrisiko auf Anbieter verlagern. Hardware ist unverzichtbar, aber zunehmend kommoditisiert, während Cloud-Software-Schichten Wert durch prädiktive Steuerungen schaffen.

Dienstleistungsgeführte Engagements bündeln oft Finanzierung, Retro-Inbetriebnahme und Betreiberschulung und bilden einen integrierten Weg zur Energy-as-a-Service-Lieferung. Limbach Holdings nutzt datengesteuerte Bewertungen, um Hunderte von umsetzbaren Erkenntnissen pro Standort aufzudecken, was veranschaulicht, wie Analytikfähigkeiten reines Ausrüstungs-Know-how übertreffen. Diese Entwicklungen erhalten die Dynamik des nordamerikanischen Energiemanagementsysteme-Marktes auch dann aufrecht, wenn sich Kapitalbudgets verschärfen.

Nach Bereitstellungsmodus: Cloud gewinnt Boden gegenüber Legacy-On-Premise

On-Premise-Bereitstellungen hielten 68% des nordamerikanischen Energiemanagementsysteme-Marktes im Jahr 2024 für kritische Einrichtungen, die maximale Datenkontrolle erfordern. Cloud-Modelle wachsen mit 16,96% CAGR, da Unternehmen die Skalierbarkeit und KI-Leistung zentralisierter Server erkennen. Edge-fähige Hybride kombinieren das Beste aus beiden Welten, führen latenzempfindliche Schleifen lokal aus, während Bulk-Analytik in die Cloud geschoben wird.

Cloud-Aufnahme reduziert Kapitalausgaben und beschleunigt Software-Upgrades. Der PHOENIX-Pilot reduzierte Spitzenenergie um 86% in griechischen Standorten durch maschinelle Lernprognosen. Edge-Knoten halten hingegen Antwortzeiten innerhalb operativer Schwellenwerte, auch wenn Konnektivität schwankt, und erhalten Systemresilienz im nordamerikanischen Energiemanagementsysteme-Markt aufrecht.

Nach Endbenutzersektor: Wohnbereich-Dynamik fordert gewerbliche Vorherrschaft heraus

Gewerbegebäude generierten 41% des Umsatzes im Jahr 2024 aufgrund großer, verwalteter Portfolios und straffer Amortisations-Governance. Wohnkunden registrieren jedoch die schnellste CAGR von 16,20%, gestützt durch Smart-Geräte-Integration und aggressive Demand-Response-Programme. Industrieanlagen übernehmen EMS hauptsächlich für Prozessstabilität und regulatorische Einhaltung, während Gesundheitswesen und Bildung Nischennachfrage basierend auf Dauerbetriebsplänen herausschneiden.

Smart-Home-Prognosemodelle erreichen jetzt mittlere absolute Prozentfehlerquoten unter 5% bei Energieprognosen, was Automatisierung für Alltagsbenutzer vertrauenswürdig macht. Krankenhäuser wie Klickitat Valley Health übernehmen Wasserstoff-Backup-Systeme, die mit Gebäudeautomation integriert sind, um Widerstandsfähigkeit und Kohlenstoffziele zu balancieren. Diese Anwendungsfälle diversifizieren die Nachfrage im nordamerikanischen Energiemanagementsysteme-Markt und puffern ihn vor sektorspezifischen Schwankungen.

Nach Kommunikationstechnologie: Drahtlos springt bei Nachrüstungen voran

Kabelgebundene Protokolle wie BACnet und Modbus behielten einen soliden Anteil von 57% im Jahr 2024 dank bewährter Zuverlässigkeit in geschäftskritischen Anwesen. Dennoch verzeichnen drahtlose Lösungen eine CAGR von 16,43% durch Reduzierung von Installationsarbeit und Ermöglichung von Sensordichte bei Nachrüstungen, wo Leitungsläufe unpraktisch sind. LoRaWAN und andere LPWAN-Optionen erweitern Abdeckung in Lagerhäusern und Campus, während sie Strom nippen.

Edge2LoRa-Demonstrationen berichten von 91,60% niedrigerem Bandbreitenverbrauch und 92% schnellerer lokaler Verarbeitung versus reine Cloud-Frameworks. Mit dem 5G-Rollout werden ultra-niedrig-latente Steuerungsschleifen machbar und öffnen Wege für autonome Fehlererkennung im nordamerikanischen Energiemanagementsysteme-Markt.

Geografieanalyse

Die Vereinigten Staaten bilden das Gravitationszentrum des nordamerikanischen Energiemanagementsysteme-Marktes und beherrschen 88% der Ausgaben im Jahr 2024. Frühe Smart-Grid-Ausgaben, ein 370 Milliarden USD Bundesstimulus für saubere Energie und ein Rechenzentrums-Bauboom liefern stetige Nachfrage. Stromsektor-Kapitalausgaben erreichten 320 Milliarden USD im Jahr 2023 und leiteten Mittel zu AMI-Bereitstellungen und netzinteraktiven Gebäudeprogrammen. Kalifornien führt bei dynamischer Preisgestaltung, während der Nordosten strenge Gebäudeleistungsverordnungen durchsetzt, die System-Upgrades auslösen. Vertiv allein gab 5,5 Milliarden USD an Bestellungen im Zusammenhang mit Rechenzentrumseffizienz bekannt, was veranschaulicht, wie die Expansion der digitalen Wirtschaft EMS-Wachstum erhält.[4]Vertiv Holdings Co., "FY 2024 Annual Report," vertiv.com

Kanada entpuppt sich als schnellster Kletterer im nordamerikanischen Energiemanagementsysteme-Markt, dank 92 Milliarden CAD, die für Erzeugung, Übertragung und Clean-Tech-Projekte vorgesehen sind. Die Pipeline umfasst 223 geplante Initiativen im Wert von 294 Milliarden CAD und weitere 120 im Bau im Wert von 180 Milliarden CAD. Provinzprogramme in Ontario, Alberta und British Columbia backen EMS-Anforderungen in Bauvorschriften ein und bieten einen vorhersagbaren Compliance-Rückenwind. Steigende erneuerbare Durchdringung und Netzausgleichsbedarfe verstärken den Ruf nach ausgeklügelten Steuerplattformen.

Mexiko rundet das regionale Bild mit reformgetriebener Politikdynamik ab. Die Nationale Strategie 2024-2030 weist 23 Milliarden USD für 51 Projekte zu, die 22 GW Kapazität hinzufügen und bis 2030 45% saubere Energie anstreben. Geplante Übertragungs- und Verteilungs-Upgrades im Wert von 11 Milliarden USD erfordern intelligente Steuerungen, die bidirektionale Flüsse handhaben können. Grid Code 2.0 drängt Industriestandorte dazu, Echtzeit-Überwachung und Stromqualitätslösungen zu übernehmen und weiteres Volumen in den nordamerikanischen Energiemanagementsysteme-Markt zu injizieren.

Wettbewerbslandschaft

Der nordamerikanische Energiemanagementsysteme-Markt zeigt moderate Konzentration, wobei die größten etablierten Unternehmen tiefe Servicenetzwerke nutzen, während cloud-native Einsteiger durch Software-Kompetenz Stücke abknabbern. Johnson Controls, Honeywell, Siemens und Schneider Electric verankern die oberste Stufe, wobei jedes umfangreiche installierte Basen mit sich entwickelnden KI-Toolkits koppelt. Johnson Controls verzeichnete 10% organisches Verkaufswachstum in Q1 FY25 und sitzt auf einem 13,2 Milliarden USD Auftragsbestand, Beweis dafür, dass ergebnisorientierte Verträge bei Eigentümern Anklang finden.

Schneider Electric steckt 700 Millionen USD in US-Fertigung bis 2027, um sein Rechenzentrum- und Versorgungsportfolio zu schärfen und über 1.000 Inlandsjobs hinzuzufügen. Honeywell betont Automatisierung und Energiewende-Themen in seinem neuesten Proxy und signalisiert weiterhin Spiel in Gebäudesteuerungen. Siemens investiert in Edge-Analytik und offene Protokoll-Ökosysteme, um Anteile gegen wendige SaaS-Herausforderer zu verteidigen. Patentanmeldungen konzentrieren sich um Demand-Response-Algorithmen, Multi-Energie-Steuerungsschemata und thermisches Management für ESS und markieren Innovationshotspots, die für Wettbewerbsfähigkeit der nächsten Generation kritisch sind.

Start-ups konzentrieren sich auf enge Schmerzpunkte wie Mieter-Abrechnungsgenauigkeit, Asset-Level-Analytik oder cyber-sichere Geräteanmeldung. Partnerschaften zwischen Versorgungsunternehmen und Software-Häusern vervielfachen sich, da VPP-Aggregation zum Mainstream wird. Insgesamt neigt sich strategische Differenzierung hin zu KI-Tiefe, Cybersicherheits-Robustheit und der Fähigkeit, Finanzierung um garantierte Einsparungen zu wickeln - Eigenschaften, die Gewinne im nordamerikanischen Energiemanagementsysteme-Markt entscheiden.

Nordamerika-Energiemanagementsysteme-Industrieführer

-

Johnson Control International PLC

-

Honeywell International Inc.

-

Siemens AG

-

Schneider Electric SE

-

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Schneider Electric verpflichtete sich zu 700 Millionen USD für US-Fabrik-Upgrades und digitale Serviceerweiterung und schuf 1.000 Arbeitsplätze in sechs Staaten.

- Januar 2025: Das US-Energieministerium gab das Virtual Power Plants 2025 Update heraus und zeichnete einen Weg zu 80-160 GW aggregierter DER-Kapazität bis 2030.

- November 2025: Mexiko führte seine 23 Milliarden USD Nationale Strategie für den Elektrizitätssektor 2024-2030 ein und erschloss beträchtliche EMS-Möglichkeiten in Erzeugung und Netzmodernisierung.

- November 2025: Johnson Controls berichtete 16% Verkaufswachstum in Building Solutions Nordamerika auf 3,2 Milliarden USD und einen 13,1 Milliarden USD Auftragsbestand, was starke Nachfrage nach digitalen Dienstleistungen unterstreicht.

Nordamerika-Energiemanagementsysteme-Marktbericht Umfang

Ein Energiemanagementsystem (EMS) ist ein computergestütztes Tool, das von Betreibern elektrischer Versorgungsnetze zur Überwachung und Optimierung der Leistung von Erzeugungs- und/oder Übertragungssystemen verwendet wird. Der nordamerikanische Energiemanagementsysteme-Markt ist segmentiert nach EMS-Typ (Gebäude-Energiemanagementsysteme (BEMS), Zuhause-Energiemanagementsystem (HEMS)), nach BEMS-Endbenutzern (Gewerbe, Industrie, Gesundheitswesen, Bildung, andere Endbenutzer) und nach Land.

| Gebäude-Energiemanagementsysteme (BEMS) |

| Zuhause-Energiemanagementsysteme (HEMS) |

| Industrielle Energiemanagementsysteme (IEMS) |

| Hardware |

| Software |

| Dienstleistungen |

| On-Premise |

| Cloud-basiert |

| Edge / Hybrid |

| Gewerbe |

| Industrie und Fertigung |

| Wohnbereich |

| Gesundheitseinrichtungen |

| Bildungscampus |

| Versorgungsunternehmen und Energieanbieter |

| Kabelgebunden (BACnet, Modbus, etc.) |

| Drahtlos (Zigbee, Wi-Fi, Bluetooth, Z-Wave) |

| Vereinigten Staaten |

| Kanada |

| Mexiko |

| Nach EMS-Typ | Gebäude-Energiemanagementsysteme (BEMS) |

| Zuhause-Energiemanagementsysteme (HEMS) | |

| Industrielle Energiemanagementsysteme (IEMS) | |

| Nach Komponente | Hardware |

| Software | |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | On-Premise |

| Cloud-basiert | |

| Edge / Hybrid | |

| Nach Endbenutzersektor | Gewerbe |

| Industrie und Fertigung | |

| Wohnbereich | |

| Gesundheitseinrichtungen | |

| Bildungscampus | |

| Versorgungsunternehmen und Energieanbieter | |

| Nach Kommunikationstechnologie | Kabelgebunden (BACnet, Modbus, etc.) |

| Drahtlos (Zigbee, Wi-Fi, Bluetooth, Z-Wave) | |

| Nach Land | Vereinigten Staaten |

| Kanada | |

| Mexiko |

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Energiemanagementsysteme-Marktes?

Der Markt ist im Jahr 2025 auf 15,31 Milliarden USD bewertet und wird voraussichtlich bis 2030 mit einer CAGR von 15,10% auf 30,82 Milliarden USD wachsen.

Welches EMS-Segment expandiert am schnellsten?

Zuhause-Energiemanagementsysteme zeigen die schnellste CAGR von 17,23% bis 2030, angetrieben durch die Einführung von Smart-Home-Geräten und Demand-Response-Programme der Versorgungsunternehmen.

Warum gewinnen Dienstleistungen einen so großen Anteil an den Ausgaben?

Dienstleistungen erfassen 43% des Umsatzes von 2024, da Eigentümer ergebnisbasierte Verträge bevorzugen, die Einsparungen garantieren und kontinuierliche Optimierung einschließen.

Wie beeinflusst der Inflation Reduction Act die EMS-Einführung?

Die Steuergutschriften und Rabatte des Gesetzes reduzieren Nachrüstungskosten und ermöglichen sowohl Wohn- als auch Gewerbegebäuden, Installationen zu beschleunigen, was bis zu +4,1% zur prognostizierten CAGR hinzufügt.

Welches Land ist der am schnellsten wachsende EMS-Markt in Nordamerika?

Kanada führt mit einem CAGR-Ausblick von 16,50%, unterstützt durch 92 Milliarden CAD an Energieinvestitionen und einem Netto-Null-Netzziel für 2035.

Was sind die primären Risiken für EMS-Bereitstellungen heute?

Hohe Anschaffungskosten, Halbleiter-Versorgungsengpässe und Cybersicherheitsbedrohungen sind die bedeutendsten Barrieren, die jeweils Punkte von der Wachstumstrajektorie abziehen.

Seite zuletzt aktualisiert am: