Marktgröße und Marktanteil für Molkereiinhaltsstoffe Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

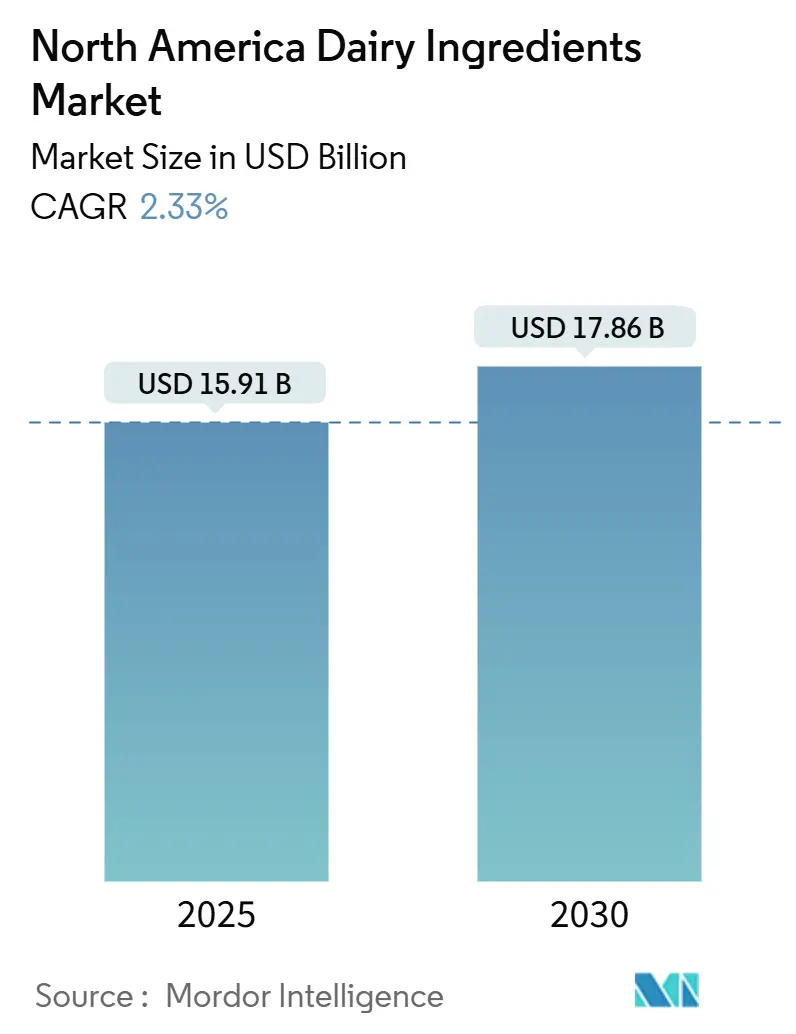

| Marktgröße (2025) | 15.91 Milliarden US-Dollar |

| Marktgröße (2030) | 17.86 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.33% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Molkereiinhaltsstoffe Nordamerika von Mordor Intelligenz

Die Marktgröße für Molkereiinhaltsstoffe Nordamerika wird auf 15,91 Milliarden USD im Jahr 2025 geschätzt. Es wird erwartet, dass sie stetig wächst und bis 2030 17,86 Milliarden USD erreicht, mit einer CAGR von 2,33%. Dieses Wachstum spiegelt die Fähigkeit des Marktes wider, eine stabile und reife Nachfragebasis aufrechtzuerhalten und sich gleichzeitig an veränderte Verbraucherpräferenzen und Branchentrends anzupassen. Hersteller In der Region gehen aktiv auf die steigende Nachfrage nach Molkereiinhaltsstoffen In verschiedenen Anwendungen ein, einschließlich Säuglingsnahrung, Sporternährung und funktionellen Lebensmitteln. Diese Sektoren sind auf Molkereiinhaltsstoffe wegen ihres hohen Nährwerts, ihrer funktionellen Vielseitigkeit und ihrer Fähigkeit angewiesen, Produktformulierungen zu verbessern. Hersteller von Säuglingsnahrung beispielsweise verwenden Molkereiinhaltsstoffe, um das Nährwertprofil der Muttermilch nachzuahmen und so optimales Wachstum und optimale Entwicklung für Säuglinge zu gewährleisten. Ebenso nutzt der Sporternährungssektor diese Inhaltsstoffe zur Herstellung proteinreicher Produkte, die Muskelregeneration und Leistungssteigerung unterstützen. Hersteller funktioneller Lebensmittel nutzen ebenfalls Molkereiinhaltsstoffe, um der steigenden Verbrauchernachfrage nach gesundheitsorientierten und angereicherten Lebensmittelprodukten gerecht zu werden.

Wichtige Erkenntnisse des Berichts

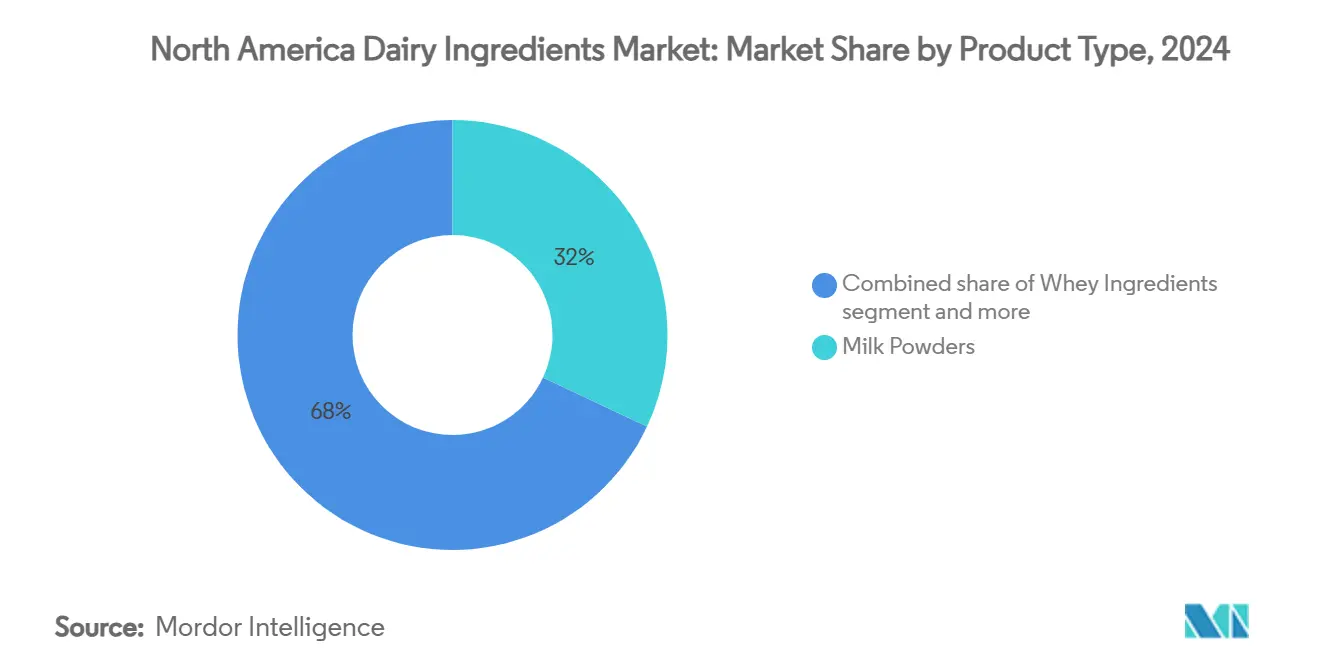

- Nach Typ hielten Milchpulver 32,0% des Marktanteils für Molkereiinhaltsstoffe Nordamerika im Jahr 2024, während Molkeninhaltsstoffe voraussichtlich mit einer CAGR von 3,70% bis 2030 wachsen werden.

- Nach Anwendung führten Molkereiprodukte mit einem Umsatzanteil von 46,2% im Jahr 2024; Sport- und klinische Ernährung wächst am schnellsten mit einer CAGR von 3,80% bis 2030.

- Nach Kunst dominierten konventionelle Formate mit einem Anteil von 92,1% im Jahr 2024, aber das Bio-Segment wächst mit einer CAGR von 3,0%.

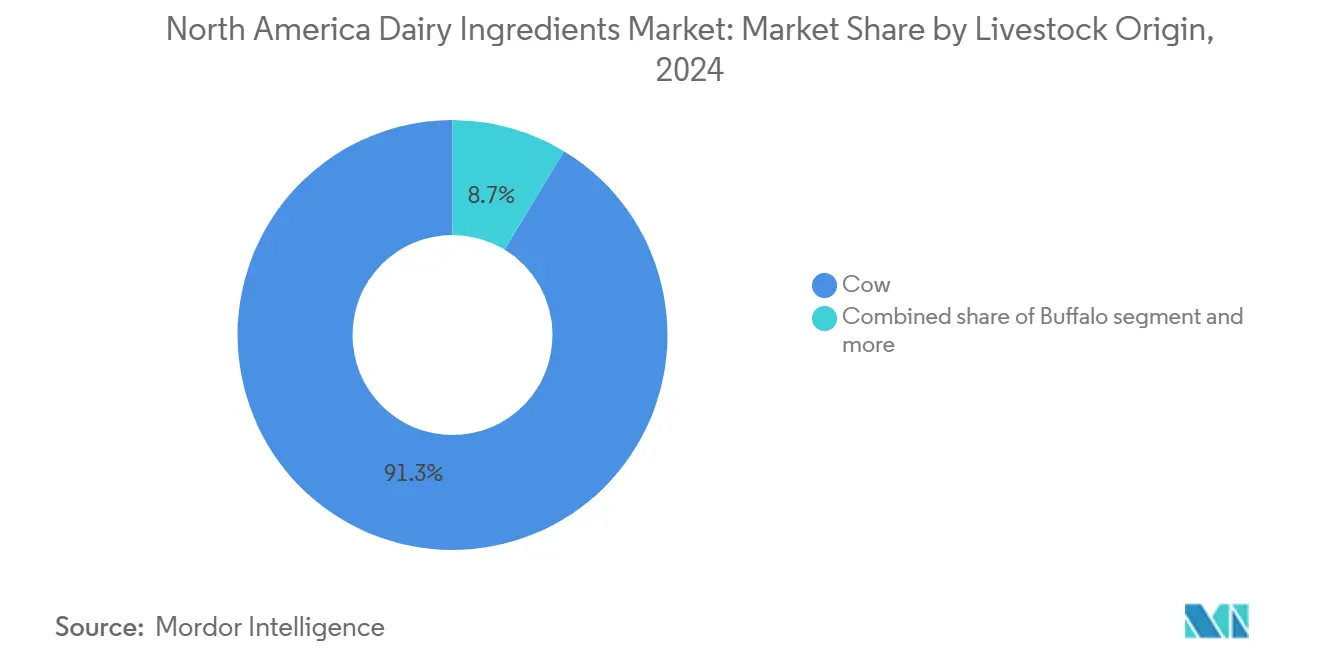

- Nach Nutztierherkunft dominierten Kühe mit einem Anteil von 92,1% im Jahr 2024, aber Ziege ist mit einer CAGR von 3,0% bis 2030 positioniert.

- Nach Geografie entfielen 65,91% der nordamerikanischen Marktgröße für Molkereiinhaltsstoffe im Jahr 2024 auf die Vereinigten Staaten, während Mexiko voraussichtlich eine CAGR von 3,23% bis 2030 verzeichnen wird.

Markttrends und Einblicke für Molkereiinhaltsstoffe Nordamerika

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Steigende Nachfrage nach proteinreichen Lebensmitteln | +0.6% | Nordamerika, mit Auswirkungen auf Mexiko | Mittelfristig (2-4 Jahre) |

| Zunehmende Anwendung In Sporternährungsprodukten | +0.4% | Vereinigte Staaten und Kanada Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Expansion des Säuglingsnahrungsmarktes | +0.3% | Nordamerika, stärker In städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Wachsende Anwendung im funktionellen Lebensmittel- und Getränkesektor | +0.5% | Nordamerika, frühe Gewinne In städtischen Zentren | Mittelfristig (2-4 Jahre) |

| Steigende Nutzung In der Backwaren- und Süßwarenindustrie | +0.2% | Regional, konzentriert auf Verarbeitungszentren | Kurzfristig (≤ 2 Jahre) |

| Sauber-Etikett- und Bio-Molkereiinhaltsstoffe-Nachfrage | +0.3% | Vereinigte Staaten und Kanada Prämie-Segmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach proteinreichen Lebensmitteln

Verbraucher suchen aktiv nach Proteinquellen, die über die Grundernährung hinausgehen und funktionelle Vorteile wie Muskelregeneration, Sättigung und allgemeine Gesundheit priorisieren. Dieses wachsende Bewusstsein treibt Hersteller dazu an, Inhaltsstoffe mit höheren Proteinkonzentrationen und verbesserter Bioverfügbarkeit zu entwickeln. Die FDA geht auf diesen Trend ein, indem sie Informationen zu Herstellungsverfahren für proteinreichen Joghurt anfordert und damit ihre Absicht signalisiert, möglicherweise neue Identitätsstandards zu etablieren[1]Vereint Staaten Lebensmittel Und Medikament Administration, "FDA Issues Request für Information An hoch-Protein Joghurt", www.fda.gov. Diese Standards könnten Möglichkeiten für Molkereiinhaltsstoffe mit konzentrierten Proteinprofilen schaffen, regulatorische und Marktvorteile zu erlangen. Im Sporternährungsmarkt erweitern Hersteller ihr Angebot über traditionelle Molkenproteinisolate hinaus. Sie verwenden zunehmend Kasein-basierte Formulierungen, die eine anhaltende Freisetzung von Aminosäuren liefern. Dieser Ansatz erfüllt die steigende Nachfrage nach Produkten, die die Regeneration unterstützen und als effektive Mahlzeitenersätze dienen.

Zunehmende Anwendung in Sporternährungsprodukten

Die zunehmende Anwendung von Sporternährungsprodukten ist ein Schlüsseltreiber im Markt für Molkereiinhaltsstoffe Nordamerika. Dieses Wachstum wird durch das steigende Gesundheits- und Fitnessbewusstsein der Verbraucher angetrieben, insbesondere In den Vereinigten Staaten und Kanada. Laut den Zentren für Krankheit Kontrolle Und Verhütung (CDC) benötigen Erwachsene 150 Minuten mäßig intensiv körperliche Aktivität pro Woche. Dies können auch 75 Minuten intensiv körperliche Aktivität oder eine entsprechende Kombination aus mäßig intensiver und intensiver körperlicher Aktivität sein[2]Zentren für Krankheit Kontrolle Und Verhütung, "Erwachsene Activity: An Overview", www.cdc.gov, was zu einer wachsenden Nachfrage nach Produkten geführt hat, die aktive Lebensstile unterstützen. Zusätzlich tragen die Initiativen der kanadischen Regierung zur Förderung gesunder Ernährung und körperlicher Aktivität zu diesem Trend bei. Beispielsweise betont der Kanada Lebensmittel Guide die Bedeutung proteinreicher Lebensmittel, einschließlich Milchprodukten, die häufig In Sporternährungsformulierungen verwendet werden. Die zunehmende Teilnahme an Sport- und Fitnessaktivitäten, gekoppelt mit dem wachsenden Trend der Proteinergänzung, wird voraussichtlich die

Expansion des Säuglingsnahrungsmarktes

Der Säuglingsnahrungssektor hat seine Inhaltsstoffdiversifizierung und Lieferantenqualifizierungsprozesse als Reaktion auf Versorgungsunterbrechungen im Jahr 2022 intensiviert. Diese Verlagerung hat Türen für spezialisierte Milchproteinlieferanten geöffnet, insbesondere für diejenigen, die sich bei der Navigation durch regulatorische Landschaften auszeichnen. Die langfristige nationale Strategie der FDA zielt darauf ab, die Marktresilienz zu stärken und die Bedeutung von Lieferketten-Redundanz und Kontaminationsprävention hervorzuheben[3].Vereint Staaten Lebensmittel Und Medikament Administration, "FDA Announces Freisetzung von Long-Term National Strategy Zu Increase Die Resiliency von Die u.S. Säugling Formula Markt", www.fda.gov Dieser Fokus könnte Lieferanten mit anspruchsvollen Qualitätssystemen und robusten Rückverfolgbarkeitsprotokollen zugutekommen. Laufende Überprüfungen der Nährstoffanforderungen könnten zu überarbeiteten Proteinspezifikationen und der Einführung neuer funktioneller Inhaltsstoffe führen, insbesondere solche, die die kognitive Funktion und die Immunsystementwicklung bei Säuglingen verbessern. Ab Juni 2024 werden die aktualisierten Lebensmittelpakete des WIC-Programms weiterhin Säuglingsnahrung fördern, aber auch pflanzliche Optionen für ältere Kinder einführen, was auf eine potenzielle Marktsegmentierung hinweist[4]Federal Register, "Special Supplemental Ernährung Program für Women, Infants, Und Children (WIC): Revisions In Die WIC Lebensmittel Packages", www.federalregister.gov. Neue Herstellungsbenachrichtigungsregeln erfordern jetzt eine 5-tägige Vorankündigung für Produktionsprobleme, was Lieferanten mit wendiger Produktion und kluger Bestandsverwaltung einen Vorteil verschafft. Die Wendung des Sektors hin zu Prämie-Formulierungen, die spezialisierte Proteine wie Lactoferrin und Immunoglobuline betonen, treibt einen Anstieg der Nachfrage nach fortgeschrittenen Fraktionierungstechnologien an. Diese Technologien sind entscheidend für die Isolierung bioaktiver Komponenten ohne Beeinträchtigung des Nährwerts.

Wachsende Anwendung im funktionellen Lebensmittel- und Getränkesektor

Funktionelle Lebensmittelanwendungen treiben die Nachfrage nach Molkereiinhaltsstoffen mit nachgewiesenen Gesundheitsvorteilen über die Grundernährung hinaus an und schaffen Möglichkeiten für Lieferanten mit klinischen Forschungskapazitäten und Expertise für bioaktive Verbindungen. Die aktualisierte Definition der FDA für "gesunde" Lebensmittel, die ab Februar 2025 In Kraft tritt, legt spezifische Parameter für zugesetzte Zucker, gesättigte Fette und Natrium fest, die Molkereiinhaltsstoffe In Reformulierungsstrategien begünstigen könnten. Kerry Groups strategischer Fokus auf nachhaltige Ernährung und funktionelle Vorteile positioniert das Unternehmen, um Herausforderungen bei der Natrium- und Zuckerreduktion anzugehen und gleichzeitig Nährwertprofile durch milchbasierte Lösungen zu verbessern. Lactoferrin-Anwendungen erweitern sich über Säuglingsnahrung hinaus In Erwachsenenernährungsprodukte für Immungesundheit, mit besonderem Wachstum bei Produkten für ältere Verbraucher und Personen mit geschwächten Immunsystemen. Die Sauber-Etikett-Bewegung treibt die Reformulierung weg von synthetischen Zusatzstoffen hin zu milchbasierten funktionellen Inhaltsstoffen an, die ähnliche Leistungsmerkmale mit verbesserter Verbraucherakzeptanz bieten.

Analyse der Beschränkungswirkung

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Laktoseintoleranz und Milchallergien | -0.4% | Nordamerika, konzentriert In städtischen Gebieten | Mittelfristig (2-4 Jahre) |

| Wachsende Popularität pflanzlicher Alternativen | -0.6% | Vereinigte Staaten und Kanada Prämie-Segmente | Langfristig (≥ 4 Jahre) |

| Volatilität der Rohmilchpreise | -0.3% | Nordamerika, mit Mexiko-Sensitivität | Kurzfristig (≤ 2 Jahre) |

| Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften | -0.2% | Vereinigte Staaten regulatorische Zuständigkeit | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Laktoseintoleranz und Milchallergien

Laktoseintoleranz und Milchallergien stellen bedeutende Beschränkungen im nordamerikanischen Markt für Molkereiinhaltsstoffe dar. Eine wachsende Anzahl von Verbrauchern wird mit Laktoseintoleranz diagnostiziert, einem Zustand, bei dem der Körper nicht genügend Laktase-Enzym besitzt, um Laktose, den Zucker In Milch und Milchprodukten, zu verdauen. Dies hat zu einer Verschiebung der Verbraucherpräferenzen hin zu laktosefreien und pflanzlichen Alternativen geführt und die Nachfrage nach traditionellen Molkereiinhaltsstoffen reduziert. Zusätzlich schränken Milchallergien, die eine Immunreaktion auf Milchproteine wie Kasein und Molke beinhalten, den Konsum von Milchprodukten bei betroffenen Personen weiter ein. Diese Faktoren stellen gemeinsam Herausforderungen für das Marktwachstum dar und zwingen Hersteller zur Innovation und Diversifizierung ihres Produktangebots, um sich entwickelnden Verbraucherbedürfnissen gerecht zu werden. Das zunehmende Bewusstsein für diese Bedingungen und die steigende Nachfrage nach alternativen Produkten verändern die Dynamik des Marktes für Molkereiinhaltsstoffe In der Region.

Wachsende Popularität pflanzlicher Alternativen

Die wachsende Popularität pflanzlicher Alternativen entsteht als bedeutende Beschränkung im nordamerikanischen Markt für Molkereiinhaltsstoffe. Verbraucher wechseln zunehmend zu pflanzlichen Produkten aufgrund von Gesundheitsbedenken, Ernährungspräferenzen und Umweltnachhaltigkeit. Dieser Trend wird durch das steigende Bewusstsein für Laktoseintoleranz, Veganismus und die wahrgenommenen Gesundheitsvorteile pflanzlicher Ernährung angetrieben. Zusätzlich haben Fortschritte In pflanzlichen Produktformulierungen Geschmack, Textur und Nährwertprofile verbessert und sie für ein breiteres Publikum attraktiver gemacht. Die Verfügbarkeit einer breiten Palette pflanzlicher Alternativen wie Mandelmilch, Sojamilch, Hafermilch und Kokosmilch verstärkt die Konkurrenz für traditionelle Molkereiinhaltsstoffe weiter. Darüber hinaus werden pflanzliche Produkte oft als umweltfreundlich vermarktet und entsprechen der wachsenden Verbrauchernachfrage nach nachhaltigen und ethischen Lebensmittelentscheidungen. Die zunehmenden Investitionen In Forschung und Entwicklung durch Hersteller pflanzlicher Produkte haben zur Einführung innovativer Angebote wie pflanzliche Käse, Joghurts und Proteinpulver geführt, die direkt mit konventionellen Molkereiinhaltsstoffen konkurrieren.

Segmentanalyse

Nach Produkttyp: Milchpulver behält Führung, während Molke an Dynamik gewinnt

Im Jahr 2024 eroberten Milchpulver 32,0% des nordamerikanischen Marktes für Molkereiinhaltsstoffe und unterstrichen ihre Vielseitigkeit In Backmischungen, Süßwarenfüllungen und rekonstituierten Milchgetränken. Ihre lange Haltbarkeit und das ausgewogene Protein-zu-Laktose-Verhältnis erfüllen sowohl die funktionellen als auch die wirtschaftlichen Bettürfnisse der Formulierer. Prämie-Schokoladenmarken wenden sich Vollmilchpulver wegen seines begehrten fettbasierten Mundgefühls zu, das die sensorische Attraktivität ihrer Produkte steigert, während Magermilchpulver als kostengünstiges Protein für industrielle Saucen bevorzugt wird und eine kosteneffiziente Lösung ohne Qualitätsbeeinträchtigung bietet. Obwohl die Marktgröße für Milchpulver im nordamerikanischen Sektor für Molkereiinhaltsstoffe voraussichtlich stabil bleibt, drängt die Preissensitivität auf Effizienzsteigerungen, angetrieben von Innovationen In Sprühtrocknungs- und Energierückgewinnungssystemen. Diese Fortschritte zielen darauf ab, Produktionskosten zu reduzieren und gleichzeitig die Produktqualität beizubehalten, um Wettbewerbsfähigkeit In einem preissensitiven Markt zu gewährleisten.

Molkeninhaltsstoffe sind bereit, mit einer CAGR von 3,70% bis 2030 zu wachsen, angetrieben von der steigenden Nachfrage nach hochreinem Molkenproteinisolat In trinkfertigen Sportgetränken. Dieses Wachstum wird durch den zunehmenden Verbraucherfokus auf Fitness und proteinreiche Ernährung angetrieben. Hydrolysierte Molke erobert eine Nische In der medizinischen Ernährung, insbesondere für Patienten mit Verdauungsproblemen, da sie eine leichtere Absorption und schnellere Erholungsvorteile bietet. Molkenpermeat, einst als geringwertiges Nebenprodukt betrachtet, wird jetzt als wertvolle Mineralquelle In Snack-Würzmitteln anerkannt und trägt zur Geschmacksverbesserung und zum Nährwert bei. Diese Entwicklung zeigt auf, wie kontinuierliche Prozessinnovationen wie fortgeschrittene Filtrations- und Trennungstechnologien die Anwendungen und Gewinnmargen von Molkenprodukten im nordamerikanischen Markt für Molkereiinhaltsstoffe erweitern.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Kauf des Berichts

Nach Art: Bio-Segment wächst als Premium-Nische

Im Jahr 2024 dominierten konventionelle Formate den nordamerikanischen Markt für Molkereiinhaltsstoffe und eroberten einen beträchtlichen Anteil von 92,1%. Diese Vormachtstellung ist größtenteils auf den einfachen Zugang der Region zu Rohmilch zurückzuführen, der eine konsistente Produktionseingangsversorgung gewährleistet. Die Verfügbarkeit von Rohmilch gewährleistet nicht nur eine ununterbrochene Produktion, sondern unterstützt auch Skaleneffekte und reduziert die Gesamtkosten für Hersteller. Darüber hinaus haben die etablierten Kostenstrukturen konventioneller Molkereiinhaltsstoffe sie zur ersten Wahl für Hersteller gemacht und wettbewerbsfähige Preise und breite Anwendung In verschiedenen Anwendungen ermöglicht. Produkte wie Milchpulver, Molkenproteine und Kasein, die aus konventionellen Molkereiinhaltsstoffen gewonnen werden, spielen entscheidende Rollen In Industrien von Backwaren und Süßwaren bis hin zu Säuglingsernährung. Diese Inhaltsstoffe sind integral für die Formulierung verschiedener Endprodukte und bieten funktionelle Vorteile wie verbesserte Textur, verlängerte Haltbarkeit und Nährwert, was ihre Nachfrage weiter antreibt.

Umgekehrt sind Bio-Molkereiinhaltsstoffe im Aufstieg und weisen eine prognostizierte CAGR von 3,0% bis 2030 auf. Dieser Anstieg wird größtenteils durch eine wachsende Verbraucherneigung zu Sauber-Etikett- und nachhaltig bezogenen Produkten angetrieben. Infolgedessen werden Bio-Molkereiinhaltsstoffe zunehmend In Prämie-Formulierungen eingesetzt und sprechen gesundheitsbewusste und umweltbewusste Verbraucher an. Unter strengen Vorschriften hergestellt, sind diese Inhaltsstoffe frei von synthetischen Zusatzstoffen, Hormonen und Pestiziden und machen sie für eine Nischen-, aber wachsende Verbraucherbasis attraktiv. Der Produktionsprozess von Bio-Molkereiinhaltsstoffen beinhaltet oft höhere Kosten aufgrund strenger Einhaltung-Anforderungen und begrenzter Rohmaterialverfügbarkeit, was zu ihrer Prämie-Positionierung im Markt beiträgt. Obwohl sie einen kleineren Marktanteil halten, erobern Bio-Molkereiinhaltsstoffe Räume In hochwertigen Produkten, einschließlich Bio-Säuglingsnahrung, Nahrungsergänzungsmitteln und Spezial-Milchprodukten. Diese Produkte sprechen Verbraucher an, die bereit sind, einen Aufpreis für Qualität, Sicherheit und Nachhaltigkeit zu zahlen, und treiben das Wachstum dieses Segments weiter an.

Nach Nutztierherkunft: Kuhmilch-Dominanz steht Nischen-Konkurrenten gegenüber

Im Jahr 2024 beherrschte Kuhmilch mit einem dominanten Anteil von 92,1% das Nutztierherkunftssegment. Diese Vormachtstellung ist größtenteils auf die steigende Nachfrage nach kuhbasierten Molkereiinhaltsstoffen zurückzuführen, die integral für Produkte wie Milch, Käse, Butter und Joghurt sind. Die weit verbreitete Verfügbarkeit von Kuhmilch, gepaart mit ihren ernährungsphysiologischen Vorteilen und ihrer Verarbeitungsvielseitigkeit, hat ihren Status als primäre Quelle für Molkereiinhaltsstoffe In der Region gefestigt. Kuhmilch ist reich an essentiellen Nährstoffen wie Kalzium, Protein und Vitaminen, was zu ihrer Popularität bei Verbrauchern beiträgt. Darüber hinaus haben Fortschritte In der Milchviehhaltung und die Annahme moderner Technologien zu Steigerungen der Effizienz und Produktivität der Kuhmilchproduktion geführt und ihre Marktdominanz verstärkt. Diese Fortschritte umfassen verbesserte Zuchtmethoden, bessere Futterqualität und automatisierte Melksysteme, die gemeinsam die Gesamtproduktion und Qualität der Kuhmilch verbessert haben.

Unterdessen ist Ziegenmilch trotz ihres kleineren Marktanteils bereit, mit einer CAGR von 3,0% bis 2030 zu wachsen. Ziegenbasierte Molkereiinhaltsstoffe werden zunehmend gesucht, dank ihrer ausgeprägten ernährungsphysiologischen Vorteile, wie verbesserter Verdaulichkeit und reduzierten allergenen Eigenschaften im Vergleich zu Kuhmilch. Diese Eigenschaften haben Ziegenmilch und ihre Produkte zu Favoriten unter gesundheitsbewussten Verbrauchern und solchen mit spezialisierten Ernährungsanforderungen gemacht. Ziegenmilch enthält höhere Mengen bestimmter Nährstoffe wie mittelkettige Fettsäuren und bioaktive Verbindungen, die zu ihren Gesundheitsvorteilen beitragen. Zusätzlich steigt mit dem Bewusstsein für die Vorteile der Ziegenmilch und ihrer wachsenden Präsenz In Nischenmärkten wie Spezialkäsen und Säuglingsnahrung ihre Wachstumstrajektorie im nordamerikanischen Markt für Molkereiinhaltsstoffe vielversprechend aus. Die zunehmende Verfügbarkeit von Ziegenmilchprodukten In Einzelhandelskanälen und der wachsende Fokus auf nachhaltige und kleinmaßstäbliche Landwirtschaftspraktiken werden dieses Wachstum voraussichtlich weiter unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Kauf des Berichts

Nach Anwendung: Sporternährung setzt das Wachstumstempo

Im Jahr 2024 beherrschten Molkereiprodukte mit einem bemerkenswerten Anteil von 46,2% des Marktes und unterstrichen die anhaltende Nachfrage nach Schlüsselinhaltsstoffen wie Pulvern, Laktose und Milchproteinen. Diese Inhaltsstoffe sind entscheidend für die Herstellung regionaler Grundnahrungsmittel wie Käse, Joghurt und Flüssigmilch. Eine steigende Verbraucherneigung zu Prämie-Milchprodukten, kombiniert mit technologischen Fortschritten In der Verarbeitung, hat die Nachfrage nach diesen Inhaltsstoffen verstärkt. Zusätzlich treibt die zunehmende Verwendung milchbasierter Produkte In verschiedenen Lebensmittelanwendungen, einschließlich Backwaren und Süßwaren, die Expansion des Marktes voran. Beispielsweise werden Laktose und Milchproteine weitreichend In Backwaren zur Textur- und Geschmacksverbesserung verwendet, während Milchpulver aufgrund ihrer Emulgiereigenschaften integral In Süßwaren sind. Hersteller, die auf die wachsende Betonung von Sauber-Etikett- und natürlichen Inhaltsstoffen reagieren, innovieren und erweitern ihre Produktpaletten, um sich verändernden Verbraucheranforderungen zu entsprechen. Dies umfasst die Entwicklung von Bio- und minimal verarbeiteten Molkereiinhaltsstoffen für gesundheitsbewusste Verbraucher.

Nordamerikas Sport- und klinische Ernährungssektor befindet sich auf einem Aufwärtstrend mit einer prognostizierten CAGR von 3,8%. Dieses Wachstum ist größtenteils auf ein verstärktes Interesse an aktivem Leben und dem Streben nach gesundem Altern In verschiedenen Demografien zurückzuführen. Mit wachsendem Bewusstsein für die Vorteile proteinreicher Diäten und funktioneller Lebensmittel intensiviert sich die Nachfrage nach milchbasierten Inhaltsstoffen In diesem Sektor. Milchkomponenten wie Molkenprotein, Kasein und Milchproteinkonzentrate finden ihren Weg In Sportgetränke, Proteinriegel und Nahrungsergänzungsmittel. Beispielsweise wird Molkenprotein weithin für seine schnelle Absorption und Muskelregenerationsvorteile anerkannt und ist daher eine bevorzugte Wahl unter Athleten, während Kasein für seine langsam verdaulichen Eigenschaften geschätzt wird und anhaltende Muskelreparatur unterstützt. Zusätzlich treibt das Engagement der alternden Demografie für Muskelgesundheit und allgemeines Wohlbefinden das Wachstum klinischer Ernährungsprodukte an. Diese Produkte werden zunehmend formuliert, um spezifische Gesundheitsbedenken anzugehen, wie Sarkopenie und Knochendichteverlust, die bei älteren Erwachsenen weit verbreitet sind. Der Markt wird weiter durch innovative Produktformulierungen gestützt, die auf spezifische Ernährungspräferenzen zugeschnitten sind, einschließlich laktosefreier Optionen und pflanzlicher Alternativen mit Milchproteinen, die Inklusivität für Verbraucher mit Ernährungsbeschränkungen oder -präferenzen gewährleisten.

Geografieanalyse

Im Jahr 2024 beherrschen die Vereinigten Staaten mit einem dominanten Anteil von 65,91% des nordamerikanischen Marktes für Molkereiinhaltsstoffe, gestützt durch ihre fortschrittliche Verarbeitungsinfrastruktur, gut etablierte Lieferketten und Nähe zu wichtigen Lebensmittelherstellungszentren, die die Inhaltsstoffnachfrage verstärken. Beispielsweise sind die Vereinigten Staaten ein führender Hersteller von Molkenproteinkonzentraten und -isolaten, die weithin In Sporternährungs- und funktionellen Lebensmittelprodukten verwendet werden. Zusätzlich stärkt die Präsenz Großer Molkereiunternehmen wie Molkerei Farmers von Amerika, Land O'Seen und Leprino Lebensmittel ihre Marktposition weiter. Das Land profitiert auch von bedeutenden Investitionen In Forschung und Entwicklung, die Innovationen In Molkereiinhaltsstoffe-Formulierungen ermöglichen, wie laktosefreie und pflanzen-milch-hybride Produkte, um sich entwickelnden Verbraucherpräferenzen gerecht zu werden.

Mexiko sticht als Region mit dem schnellsten Wachstum hervor und weist eine prognostizierte CAGR von 3,23% bis 2030 auf, angetrieben von einem Anstieg des Pro-Kopf-Käsekonsums. Die wachsende Popularität traditioneller mexikanischer Käse wie Oaxaca, Cotija und Queso Fresco sowie die zunehmende Annahme von verarbeitetem Käse In Fast-Lebensmittel-Ketten und verzehrfertigen Mahlzeiten treibt die Nachfrage nach Molkereiinhaltsstoffen im Land an. Darüber hinaus tragen Regierungsinitiativen zur Unterstützung des Milchsektors, wie Subventionen für kleinbäuerliche Betriebe und Investitionen In Kühllagerinfrastruktur, zum Marktwachstum bei. Beispielsweise war das "Programa de Fomento Ganadero" (Viehzuchtförderungsprogramm) der mexikanischen Regierung entscheidend für die Verbesserung der Effizienz der Milchproduktion, was indirekt den Markt für Molkereiinhaltsstoffe unterstützt.

Kanada konzentriert sich auf proteinreiche Molkereiinhaltsstoffe wie Milchproteinisolate und entspricht Prämie-Marktstrategien, die funktionelle Vorteile über bloße Rohstoffpreise priorisieren. Beispielsweise konzentrieren sich kanadische Hersteller auf die Produktion hochwertiger Kasein- und Molkenproteinprodukte, um der wachsenden Nachfrage nach proteinangereicherten Getränken, Snacks und Säuglingsernährungsprodukten gerecht zu werden. Unternehmen wie Saputo und Agropur Cooperative stehen an der Spitze dieses Trends und nutzen Kanadas Ruf für strenge Qualitätsstandards und nachhaltige Produktionspraktiken. Zusätzlich hat die zunehmende Popularität pflanzlicher Milchalternativen In Kanada Hersteller dazu veranlasst, Hybridprodukte zu erkunden, die Milch- und Pflanzenproteine kombinieren und den Markt weiter diversifizieren.

Wettbewerbslandschaft

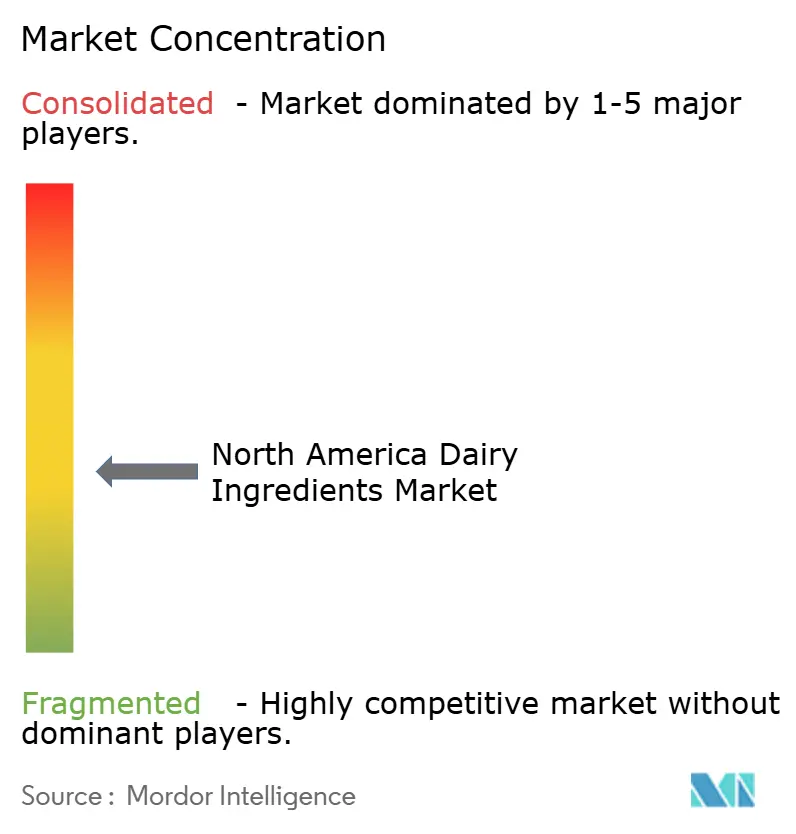

Der nordamerikanische Markt für Molkereiinhaltsstoffe zeigt eine moderate Konzentration. Dies weist auf ein fragmentiertes Wettbewerbsumfeld hin, In dem zahlreiche Akteure tätig sind, die von regionalen Spezialisten bis hin zu globalen Riesen reichen. Regionale Akteure konzentrieren sich oft darauf, lokale Nachfragen und Präferenzen zu bedienen und nutzen ihre Nähe zu Kunden und ihr Verständnis regionaler Trends, um einen Wettbewerbsvorteil zu erlangen. Beispielsweise betonen kleinere Molkereigenossenschaften In den Vereinigten Staaten und Kanada Bio- und lokal bezogene Inhaltsstoffe, um gesundheitsbewusste Verbraucher anzusprechen.

Globale Unternehmen hingegen bringen umfangreiche Ressourcen, fortgeschrittene Technologien und starke Markenbekanntheit auf den Markt. Sie differenzieren sich oft durch Innovation und bieten eine breite Palette spezialisierter Produkte an, einschließlich Molkenproteinisolaten, Milchproteinkonzentraten und laktosefreien Inhaltsstoffen. Beispielsweise haben sich Arla Lebensmittel, Fonterra Co-operative und Agropur Co-operative als Schlüsselakteure etabliert, indem sie kontinuierlich ihre Produktportfolios erweitern und In Forschung und Entwicklung investieren, um sich entwickelnden Verbraucherbedürfnissen gerecht zu werden.

Darüber hinaus wird die Wettbewerbslandschaft durch strategische Partnerschaften, Fusionen und Übernahmen geprägt, die es Unternehmen ermöglichen, ihre Marktpositionen zu stärken. Regionale Spezialisten arbeiten oft mit größeren Unternehmen zusammen, um ihre Marktpräsenz zu stärken und Zugang zu fortgeschrittenen Verarbeitungstechnologien zu erhalten. Beispielsweise haben Partnerschaften zwischen lokalen Molkereigenossenschaften und multinationalen Konzernen kleineren Akteuren ermöglicht, ihre Operationen zu skalieren und gleichzeitig ihre regionale Identität zu bewahren. Fusionen und Übernahmen, wie die Übernahme des natürlichen Käsegeschäfts von Kraft Heinz durch die Lactalis Gruppe, haben ebenfalls eine bedeutende Rolle bei der Marktkonsolidierung gespielt. Dieses dynamische Zusammenspiel zwischen regionalen und globalen Akteuren, gekoppelt mit anhaltender Innovation und strategischen Allianzen, definiert weiterhin die Wettbewerbsstruktur des nordamerikanischen Marktes für Molkereiinhaltsstoffe.

Branchenführer für Molkereiinhaltsstoffe Nordamerika

-

Arla Lebensmittel amba

-

Molkerei Farmers von Amerika

-

Fonterra Co-operative Gruppe Ltd

-

Agropur Co-operative

-

Saputo, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Hilmar Käse Co. hat eine hochmoderne Produktionsanlage im Wert von 600 Millionen USD In Dodge City, Kansas, eingeweiht, die sich auf amerikanische Käse und Molkeninhaltsstoffe konzentriert. Diese Anlage markiert nicht nur eine beträchtliche Kapitalinvestition, sondern verspricht auch Arbeitsplatzschaffung In der Region. Sie wird 40-Pfund-Blöcke amerikanischen Käses für den Großhandel sowie eine Reihe von Molkenproteinprodukten für globale Märkte produzieren.

- Oktober 2024: Lactalis USA hat 55 Millionen USD In die Erweiterung seiner Anlage In Tulare, Kalifornien, investiert, angetrieben von der steigenden Popularität von Feta-Käse In den USA. Die Erweiterung führt eine neue 38.000 Quadratfuß Große Fertigungslinie ein, speziell zur Steigerung der Produktion von Président Feta-Käse.

- September 2024: Arla Lebensmittel Zutaten hat eine Kampagne enthüllt, die darauf abzielt, Molkereihersteller zu motivieren, innovative proteinreiche Produkte zu entwickeln. Die als 'Go hoch In Protein'-Kampagne bezeichnete Initiative hebt die Nutrilac® ProteinBoost-Reihe hervor, eine Palette patentierter mikropartikulierter Molkenproteine von Arla Lebensmittel Zutaten, die reich an essentiellen Aminosäuren sind.

- Juli 2024: Leprino Lebensmittel ging eine globale Lizenzvereinbarung mit dem niederländischen Startup Fooditive Gruppe ein, um tierfreies Kasein durch Präzisionsfermentationstechnologie zu produzieren, mit dem Ziel, die Produktion auf Hunderttausende von Tonnen zu skalieren und gleichzeitig den konventionellen Molkereibetrieb beizubehalten.

Berichtsumfang des nordamerikanischen Marktes für Molkereiinhaltsstoffe

Der untersuchte Markt ist nach Typ, Anwendung und Geografie segmentiert. Basierend auf dem Typ ist der Markt In Milchpulver, Milchproteinkonzentrat und Milchproteinisolat, Molkeninhaltsstoffe, Laktose und Derivate, Kasein und Kaseinate und andere Typen segmentiert. Basierend auf der Anwendung ist der Markt In Backwaren und Süßwaren, Molkereiprodukte, Säuglingsmilchnahrung, Sport- und klinische Ernährung und andere Anwendungen segmentiert. Basierend auf der Geografie ist der Markt In die Vereinigten Staaten, Kanada, Mexiko und den Rest Nordamerikas segmentiert.

| Milchpulver | Magermilchpulver |

| Vollmilchpulver | |

| Andere | |

| Milchproteinkonzentrate und -isolate | |

| Molkeninhaltsstoffe | Molkenproteinkonzentrat |

| Molkenproteinisolat | |

| Hydrolysiertes Molkenprotein | |

| Laktose und Derivate | |

| Kasein und Kaseinate | |

| Andere |

| Konventionell |

| Bio |

| Kuh |

| Büffel |

| Ziege und Schaf |

| Backwaren und Süßwaren |

| Molkereiprodukte |

| Säuglingsmilchnahrung |

| Sport- und klinische Ernährung |

| Convenience- und verzehrfertige Lebensmittel |

| Andere Anwendungen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Rest Nordamerikas |

| Nach Typ | Milchpulver | Magermilchpulver |

| Vollmilchpulver | ||

| Andere | ||

| Milchproteinkonzentrate und -isolate | ||

| Molkeninhaltsstoffe | Molkenproteinkonzentrat | |

| Molkenproteinisolat | ||

| Hydrolysiertes Molkenprotein | ||

| Laktose und Derivate | ||

| Kasein und Kaseinate | ||

| Andere | ||

| Nach Art | Konventionell | |

| Bio | ||

| Nach Nutztierherkunft | Kuh | |

| Büffel | ||

| Ziege und Schaf | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Molkereiprodukte | ||

| Säuglingsmilchnahrung | ||

| Sport- und klinische Ernährung | ||

| Convenience- und verzehrfertige Lebensmittel | ||

| Andere Anwendungen | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Rest Nordamerikas | ||

Wichtige Fragen, die im Bericht beantwortet werden

Wie hoch ist der aktuelle Wert des nordamerikanischen Marktes für Molkereiinhaltsstoffe?

Der Markt steht bei 15,9 Milliarden USD im Jahr 2025 und wird voraussichtlich bis 2030 17,8 Milliarden USD erreichen.

Welcher Inhaltsstofftyp führt den Markt an?

Milchpulver führen mit einem Umsatzanteil von 32,0% im Jahr 2024, während Molkeninhaltsstoffe am schnellsten mit einer CAGR von 3,70% wachsen.

Warum ist Sporternährung wichtig für zukünftiges Wachstum?

Anwendungen In Sport- und klinischer Ernährung expandieren mit einer CAGR von 3,8%, da Verbraucher proteinangereicherte Getränke, Riegel und medizinische Formulierungen suchen, was die Nachfrage nach hochreinen Molken- und Kasein-Fraktionen antreibt.

Welches Land bietet die stärkste Wachstumschance?

Mexiko ist die am schnellsten wachsende Geografie mit einer CAGR von 3,23%, angetrieben von steigendem Käsekonsum und Günstigen USMCA-Handelsbestimmungen.

Seite zuletzt aktualisiert am: