Markt-Trends von Nordamerika Bau Industrie

Das Segment Wohnungsbau hält den größten Marktanteil

- Der Wohnungsbau, der bereits unter den steigenden Hypothekenzinsen leidet, wird weiter zurückgehen und durch den Rückgang des Gewerbesektors auch der Nichtwohnungsbau hinzukommen. Die Mittel, die der Bauindustrie durch den Infrastructure Investment and Jobs Act (IIJA), den CHIPS and Science Act und den Inflation Reduction Act (IRA) zur Verfügung gestellt werden, werden dem Abschwung entgegenwirken und es der Bauindustrie ermöglichen, auf der Strecke zu bleiben.

- Während der Großen Rezession gab es keinen Ort, an dem man in der Bautätigkeit Trost finden konnte; 2023 wird ganz anders sein. Steigende Zinsen bremsen den robusten Immobilienmarkt Anfang 2022. Etwas Wachstum, aber viel langsamer. Wenn man das nach Quartalen aufschlüsselt, wird erwartet, dass es in der ersten Hälfte des Jahres 2023 ein leichtes Minus geben wird, aber in der zweiten Hälfte des Jahres 2023 ein beschleunigtes Wachstum.

- Die Löhne dürften im Zeitraum 2023–2024 weiter steigen, wobei der Arbeitsmarkt weiterhin angespannt bleibt (die Wirtschaft verzeichnete im Jahr 2022 Vollbeschäftigung). Aus diesem Grund hat die Fed eine Chance, diesen schmalen Pfad der Verlangsamung ohne Rezession zu beschreiten.

- Der US-Immobilienmarkt hat die Hauptlast der Zinserhöhungen getragen, da die Federal Reserve (Fed) versucht, die Inflation einzudämmen. Die Fed kündigte im März 2023 ihre neunte Zinserhöhung in Folge um 25 Basispunkte an. Mit diesem Schritt erhöhte sie den Leitzins von fast 0 % im März 2022 auf eine Spanne von 4,75–5 %. Die Fed dürfte die Zinsen Anfang Mai 2023 um weitere 25 Basispunkte anheben, da der Arbeitsmarkt weiterhin angespannt ist und die Inflation trotz der Entspannung in den letzten Monaten immer noch auf einem höheren Niveau liegt.

- Angesichts des Anstiegs der Hypothekenzinsen, der hohen Baukosten, der Unterbrechungen der Lieferkette, des Arbeitskräftemangels und des Rückgangs der Genehmigungen für neue private Wohneinheiten gehen Marktexperten davon aus, dass der US-Wohnbausektor im Jahr 2023 schwach bleiben wird. Dies spiegelt die aktuelle Schwäche im Wohnungsbau wider In der Branche sind die Baubeginne im Wohnungsbau in den ersten drei Monaten des Jahres 2023 stark zurückgegangen.

- Nach Angaben des US Census Bureau ist die Gesamtzahl der neuen Wohneinheiten in Privatbesitz, mit denen im Land begonnen wurde (unbereinigt gemessen), im ersten Quartal (Q1) dieses Jahres um 17,9 % gegenüber dem Vorjahr gesunken, von 389.700 Einheiten im Jahr Q1 2022 auf 319.800 Einheiten im Q1 2023. Diese Schwäche ist auf einen Rückgang der Baubeginne von Häusern mit einer Wohneinheit (-28,6 % gegenüber dem Vorjahr) und Häusern mit zwei bis vier Wohneinheiten (-31,8 %) zurückzuführen; Im Gegensatz dazu stieg der Wohnungsbaubeginn bei Häusern mit fünf oder mehr Einheiten im ersten Quartal 2023 um 6,4 % gegenüber dem Vorjahr.

PDF herunterladen

Die Vereinigten Staaten halten das zukünftige Marktwachstum im kommenden Jahr

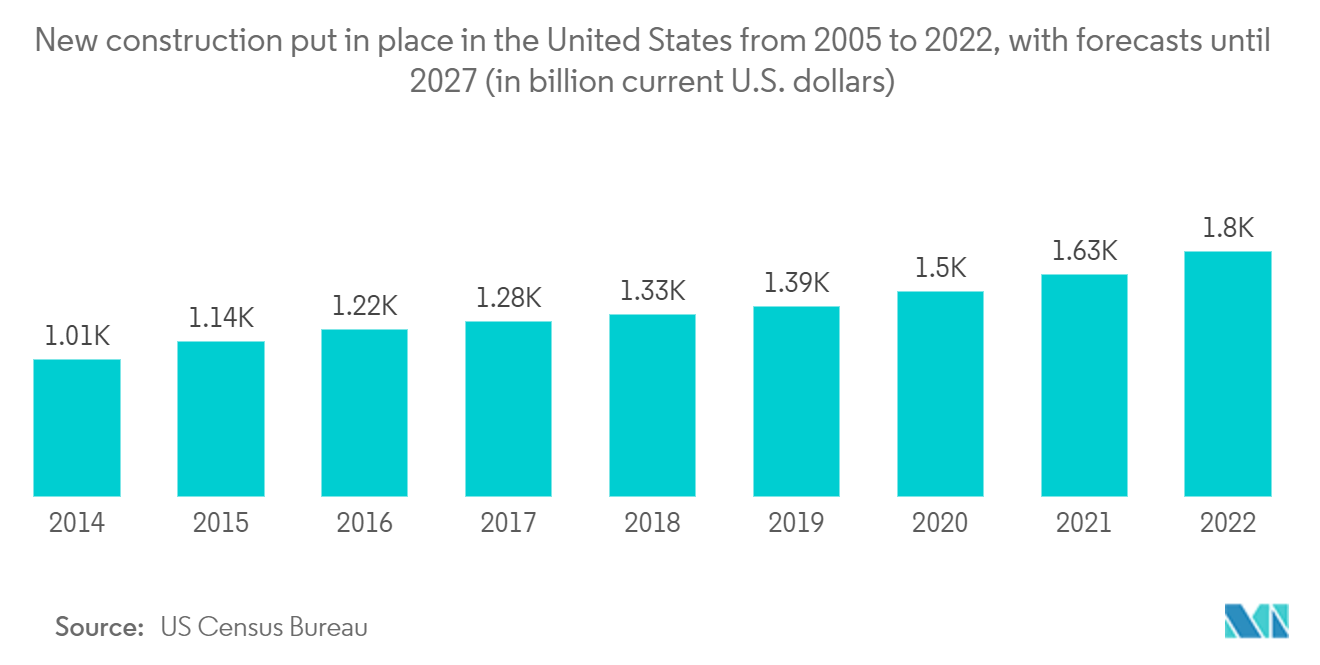

- Es wird prognostiziert, dass die Bauproduktion in den USA im Jahr 2023 um 5 % zurückgehen wird, was hauptsächlich auf einen Einbruch im Wohnungsbau zurückzuführen ist. Steigende Zinsen führen zu höheren Kosten der Projektfinanzierung, während die Inflation die Baumaterialkosten erhöht hat. Der Mangel an Fachkräften und Störungen in der Lieferkette haben zu längeren Vorlaufzeiten und Projektverzögerungen geführt. Der Mangel an qualifizierten Arbeitskräften und eine alternde Belegschaft könnten die potenzielle Bauproduktion in Zukunft einschränken.

- Es wird erwartet, dass das Wohngebäudesegment den größten Rückgang verzeichnen wird, da die aggressive Straffung der Geldpolitik zu höheren Hypothekenzinsen führt und die hohe Inflation die Erschwinglichkeit von Wohneigentum beeinträchtigt. Aufgrund der staatlichen Konjunkturmaßnahmen bleibt der Nichtwohnungsbau jedoch widerstandsfähiger. Das Gesetz über Infrastrukturinvestitionen und Arbeitsplätze wird in diesem Jahr Impulse für den Bau geben und auf umfassende Investitionen in die alternde Infrastruktur (einschließlich Straßen, Autobahnen, Brücken, Schienen und Breitbandausbau) abzielen.

- Die Bauaktivitäten im US-Wohnimmobiliensektor begannen im Jahr 2023 schwächer, wobei der Gesamtwert der durchgeführten Bauarbeiten (gemessen in saisonbereinigten Nominalwerten) in den ersten beiden Monaten im Jahresvergleich um 4,1 % sank 2023. Aufgrund der Konjunkturabschwächung, der gedämpften Nachfrage im Wohnungsbau und des steigenden Margendrucks wird damit gerechnet, dass sowohl Zahlungsverzögerungen als auch Insolvenzen im Jahr 2023 zunehmen werden. Aufgrund der hohen Zinsen und einer Abschwächung der Aktivität werden Unternehmen mit begrenzter Liquidität und /oder hohe Schuldenstände werden Schwierigkeiten haben, ihren Verpflichtungen nachzukommen.

- Angesichts der verhalteneren Kreditmanagementsituation und der Geschäftsentwicklung der Baubranche wurden die Branchenaussichten von Gut auf Mittelmäßig herabgestuft. Die im April 2023 durch Baugenehmigungen genehmigten Wohneinheiten in Privatbesitz lagen bei einer saisonbereinigten Jahresrate von 1.416.000. Dies liegt 1,5 Prozent unter der revidierten März-Rate von 1.437.000 und 21,1 Prozent unter der April-2022-Rate von 1.795.000.

- Im April gab es 855.000 Einfamiliengenehmigungen; das sind 3,1 Prozent mehr als der revidierte Märzwert von 829.000. Die Zahl der Baugenehmigungen für Wohneinheiten in Gebäuden mit fünf oder mehr Wohneinheiten lag im April 2023 bei 502.000. Die Baubeginne in Privatbesitz lagen im April bei einer saisonbereinigten Jahresrate von 1.401.000. Dies liegt 2,2 Prozent (±11,9 Prozent)* über der revidierten Märzschätzung von 1.371.000, aber 22,3 Prozent (±8,7 Prozent) unter der Rate von 1.803.000 im April 2022.

- Im April 2023 wurden 846.000 Einfamilienhäuser neu gebaut; das sind 1,6 % (±12,3 %) mehr als der revidierte Wert vom März 2023 von 833.000. Der Aprilsatz für Einheiten in Gebäuden mit fünf oder mehr Einheiten betrug 542.000. Im April wurden saisonbereinigt 1.375.000 Wohnungen im Privatbesitz fertiggestellt. Dies liegt 10,4 % (±9,9 %) unter der revidierten Märzschätzung von 1.534.000, aber 1,0 % (±16,4 %) über der Rate von 1.361.000 im April 2022. Im April wurden 971.000 Einfamilienhäuser fertiggestellt; das sind 6,5 % (±11,0 %) weniger als die revidierte März-Rate von 1.039.000. Der Aprilsatz für Einheiten in Gebäuden mit fünf oder mehr Einheiten betrug 400.000.

PDF herunterladen