Marktgröße für Bauchemikalien in Nordamerika

| Studienzeitraum | 2019-2029 | |

| Basisjahr für die Schätzung | 2023 | |

| Prognosedatenzeitraum | 2024 - 2029 | |

| Marktgröße (2024) | 20.3 Milliarden US-Dollar | |

| Marktgröße (2029) | 26.79 Milliarden US-Dollar | |

| CAGR (2024 - 2029) | 4.68 % | |

| Marktkonzentration | Hoch | |

Hauptakteure | ||

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Marktanalyse für Bauchemikalien in Nordamerika

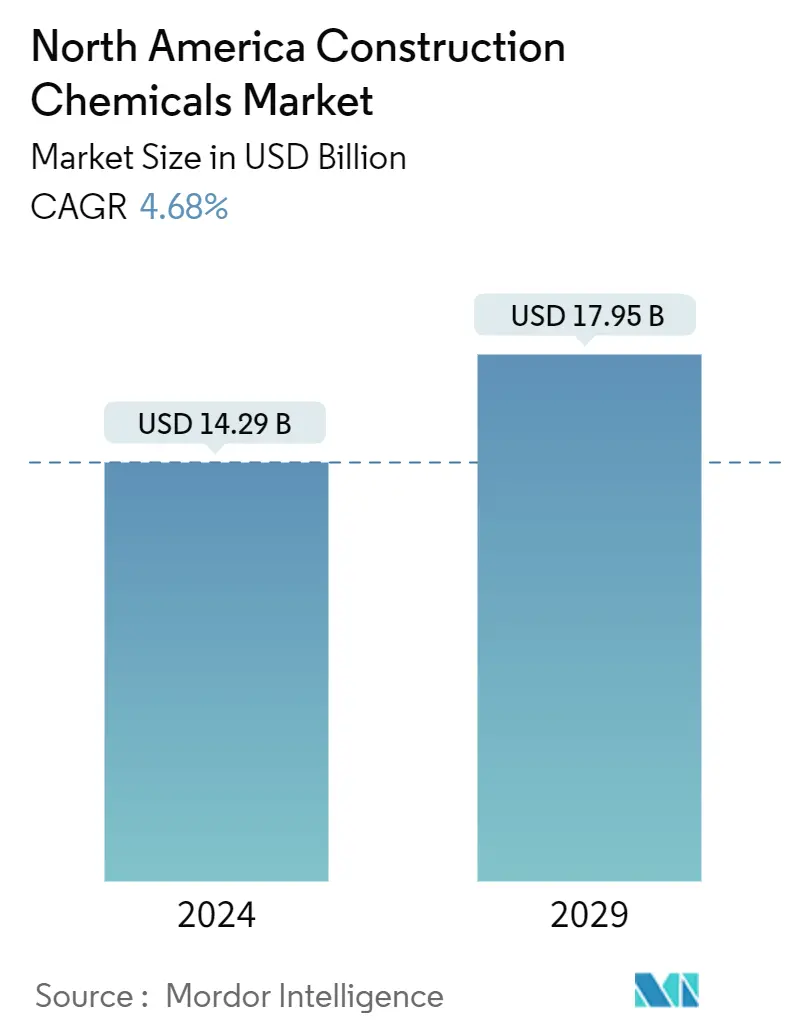

Die Größe des Marktes für Bauchemikalien in Nordamerika wird im Jahr 2024 auf 14,29 Milliarden US-Dollar geschätzt und soll bis 2029 17,95 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 4,68 % im Prognosezeitraum (2024–2029) entspricht.

Die COVID-19-Pandemie hat dem nordamerikanischen Bauchemiemarkt geschadet. Der nordamerikanische Markt für Bauchemikalien war vor der Pandemie auf einem niedrigen Niveau, verzeichnete im Jahr 2020 jedoch aufgrund der COVID-19-Pandemie nur ein minimales Wachstum. Es wird erwartet, dass im Jahr 2021 wieder ein erhebliches Wachstum einkehrt, da der Markt für Bauchemikalien als treibende Kräfte konstant bleibt. Derzeit hat sich der Markt von der Pandemie erholt und wächst deutlich.

- Kurzfristig dürften die zunehmenden Bauaktivitäten in den Vereinigten Staaten, die zunehmende Bevölkerungsbelastung der bestehenden Infrastruktur und die Nachfrage nach hochfester, energieeffizienter Infrastruktur mit erstklassiger Ästhetik das Marktwachstum im prognostizierten Zeitraum beschleunigen.

- Allerdings werden sich die Einwanderungsgesetze und -beschränkungen im geplanten Zeitraum verschärfen, um den VOC-Emissionen und dem Fachkräftemangel entgegenzuwirken.

- Dennoch schaffen bevorstehende Infrastrukturinvestitionen und Bauprojekte in den USA künftig neue Chancen für das Marktsegment.

Es wird erwartet, dass das Wohnsegment einen erheblichen Anteil halten wird

- Bauchemikalien sind Verbindungen oder Stoffe, die Beton und Mörtel zugesetzt werden, um sie baukonstruktionsverträglicher zu machen. Sie verbessern die Eigenschaften, einschließlich Haltbarkeit, Oberflächenbeschaffenheit, Druckfestigkeit und Widerstandsfähigkeit gegenüber rauen Betriebs- und Umgebungsbedingungen. Außerdem verbrauchen sie während des Bauprozesses weniger Wasser und Zement.

- Nordamerika ist aufgrund des massiven Wachstums der Bauaktivitäten in den USA und Kanada der drittgrößte Markt für Bauchemikalien weltweit. Verschiedene Anreize der Regierungen der jeweiligen Länder zur Förderung des Wohnsektors haben in den letzten Jahren vor allem die Entwicklung des Bausektors in der Region erleichtert.

- Ein Wohngebäude besteht aus einem oder mehreren Familienresidenzen, Unterkünften oder Pensionen, Herbergen, Schlafsälen, Wohnungen und Privatgaragen, die Schlafgelegenheiten für typische Wohnzwecke mit oder ohne Koch- oder Essgelegenheiten bieten.

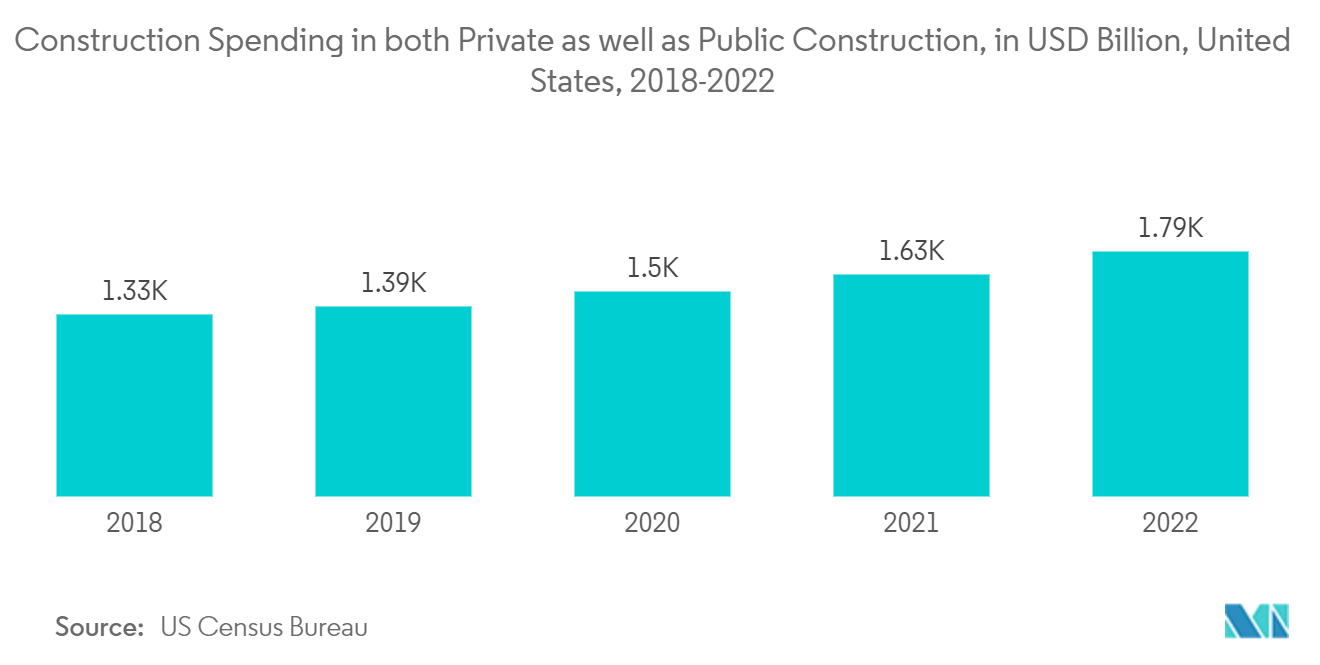

- Nach Angaben des US Census Bureau wird der Wert des privaten Bauwesens im Jahr 2022 voraussichtlich 1.434,2 Milliarden US-Dollar betragen, ein Anstieg von 11,7 % gegenüber 1.279,5 Milliarden US-Dollar im Jahr 2021. Die Ausgaben für den Wohnungsbau beliefen sich im Jahr 2022 auf 899,1 Milliarden US-Dollar, ein Anstieg von 13,3 % 793,7 Milliarden US-Dollar im Jahr 2021, während die Bauausgaben für Nichtwohngebäude 530,1 Milliarden US-Dollar betrugen, was einem Rückgang von 9,1 % gegenüber 485,8 Milliarden US-Dollar im Jahr 2021 entspricht.

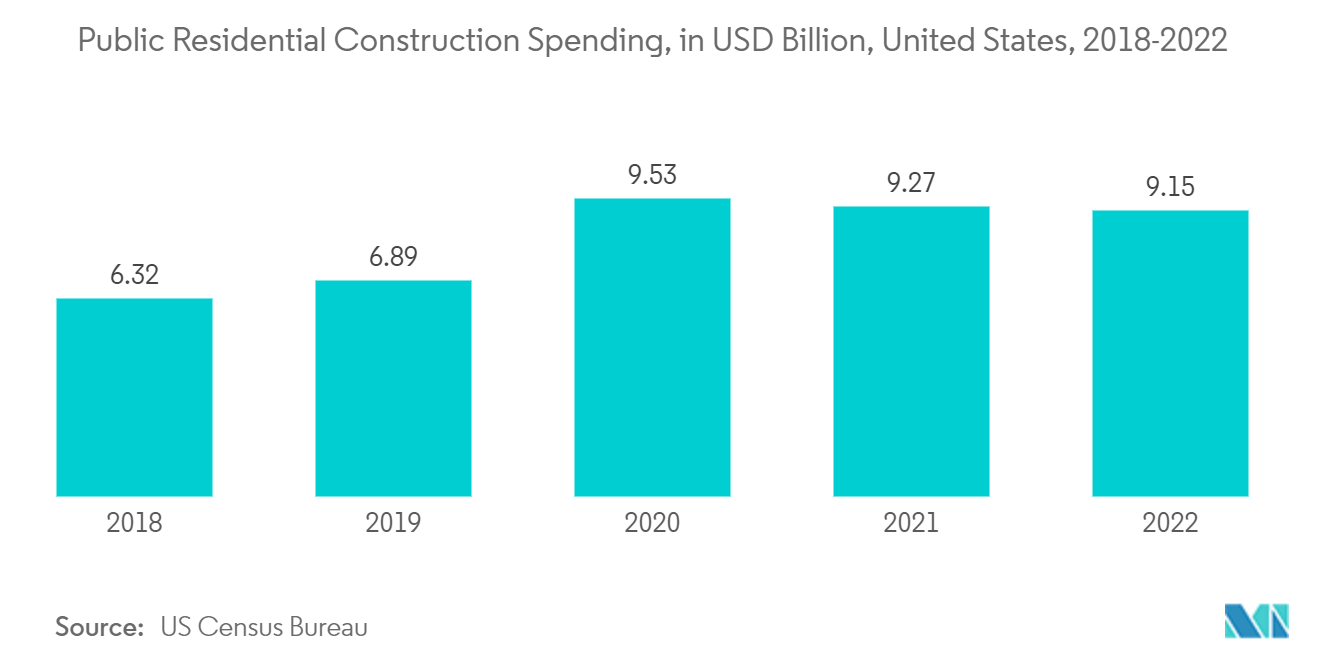

- Darüber hinaus ist der Wert öffentlicher Wohnbauinvestitionen in den Vereinigten Staaten von 2018 bis 2022 dramatisch gestiegen. Im Jahr 2022 gab der öffentliche Sektor rund 9,15 Milliarden US-Dollar für Wohnbauprojekte aus, was einem leichten Rückgang gegenüber 9,27 Milliarden US-Dollar im Jahr 2021 entspricht.

- Steigende Zinsen haben bereits Auswirkungen auf die Wirtschaft des Landes. Die Entwicklung neuer Häuser auf dem einst boomenden Immobilienmarkt der Vereinigten Staaten hat sich verlangsamt. Im Juli 2022 ist die Zahl der Eigenheime und Einfamilienhäuser zurückgegangen. Dies könnte auf steigende Zinsen und Inflation in den Vereinigten Staaten zurückzuführen sein.

- Abgesehen von der Entwicklung neuer Häuser investieren die Vereinigten Staaten stark in den Ausbau von Eigenheimen. Da die Zahl der Einwanderer im Land zunimmt, ist die Notwendigkeit einer Rehabilitation immer wichtiger geworden. Darüber hinaus hat das gestiegene Bewusstsein für die Bedeutung von Nachhaltigkeit und hocheffizienten Strukturen den Sanierungstrend beschleunigt. Die Verfügbarkeit vieler staatlicher Kredite fördert auch die Modernisierung von Häusern im Land.

- Nach Angaben der Canadian Construction Association ist die Bauindustrie einer der größten Arbeitsplätze in Kanada und trägt wesentlich zum wirtschaftlichen Wohlstand des Landes bei. Der Sektor erwirtschaftet jährlich rund 141 Milliarden US-Dollar, was 7,5 % des Bruttoinlandsprodukts (BIP) des Landes entspricht.

- Darüber hinaus stiegen die Gesamtinvestitionen in den Hochbau im zweiten Quartal 2022 um 3,3 % und erreichten laut Statistics Canada das dritte Quartal in Folge 62,3 Milliarden US-Dollar. Aufgrund steigender Ausgaben für Mehrfamilienhäuser erreichten die Wohninvestitionen 46,4 Milliarden US-Dollar.

- Alle oben genannten Faktoren dürften wiederum das Marktwachstum in den kommenden Jahren vorantreiben.

Die Vereinigten Staaten werden den Markt dominieren

- Die Bauindustrie in den Vereinigten Staaten wuchs aufgrund einer starken Wirtschaft und positiver Marktfundamentaldaten für Gewerbeimmobilien weiter, zusammen mit erhöhten Bundes- und Landesmitteln für öffentliche Arbeiten und institutionelle Gebäude.

- Das Wachstum des Wohnimmobiliensektors in den Vereinigten Staaten ist langsamer als das des Nichtwohnimmobiliensektors. Im Land wird erwartet, dass die wachsende Bevölkerung die Nachfrage nach Wohnraum ankurbeln wird. Darüber hinaus wird erwartet, dass in den nächsten zehn Jahren etwa 20 Millionen Haushalte gebaut werden. Es wird erwartet, dass der gewerbliche Bausektor der Vereinigten Staaten in den nächsten Jahren wachsen wird.

- Im Jahr 2022 stiegen die privaten Bauausgaben in den Vereinigten Staaten etwa um das Vierfache der öffentlichen Bauausgaben. Bei den Bauausgaben in den 50 Bundesstaaten lagen Texas und Kalifornien an der Spitze. Prognosen zufolge soll der Wert des US-Baugewerbes im Jahr 2022 1.792,8 Milliarden US-Dollar betragen, verglichen mit 1.626,6 Milliarden US-Dollar im Jahr 2021.

- Nach Angaben des US Census Bureau wurde im April 2023 in den Vereinigten Staaten mit dem Bau neuer Häuser begonnen. Darüber hinaus war der Wert der von Kommunal- und Landesregierungen in den Vereinigten Staaten in Auftrag gegebenen Nichtwohngebäude im Jahr 2022 höher als im Vorjahr. Dieser Wert erreichte im Jahr 2022 mit fast 328,9 Milliarden US-Dollar seinen Höhepunkt, was einen Anstieg der Bauausgaben im Vergleich zum Vorjahr darstellt.

- Einige der bevorstehenden Projekte im Bausektor, die im März 2023 in den USA boomen werden, sind unten aufgeführt.

- Das North Bethesda-Projekt ist ein Strathmore Square mit vier Gebäuden, 11 Stockwerken und 2.000 Einheiten sowie ein Tuckerman Ln Fivesquares Development mit einer Gesamtfläche von 1.900.000 Quadratfuß. Die Kosten für das Projekt werden auf 550 Millionen US-Dollar geschätzt.

- Das Ohio Washington Court House ist ein 2.000.000 Quadratmeter großes Industrieprojekt in Zusammenarbeit mit Honda LG Energy Solutions – Battery Plant Construction, einem aus drei Gebäuden bestehenden Old US 35 LG Energy Solution. Das Projekt wird voraussichtlich 3,5 Milliarden US-Dollar kosten.

- Aufgrund all dieser Faktoren wird erwartet, dass die Nachfrage nach Bauchemikalien in der Region im Prognosezeitraum steigen wird.

Überblick über die Bauchemieindustrie in Nordamerika

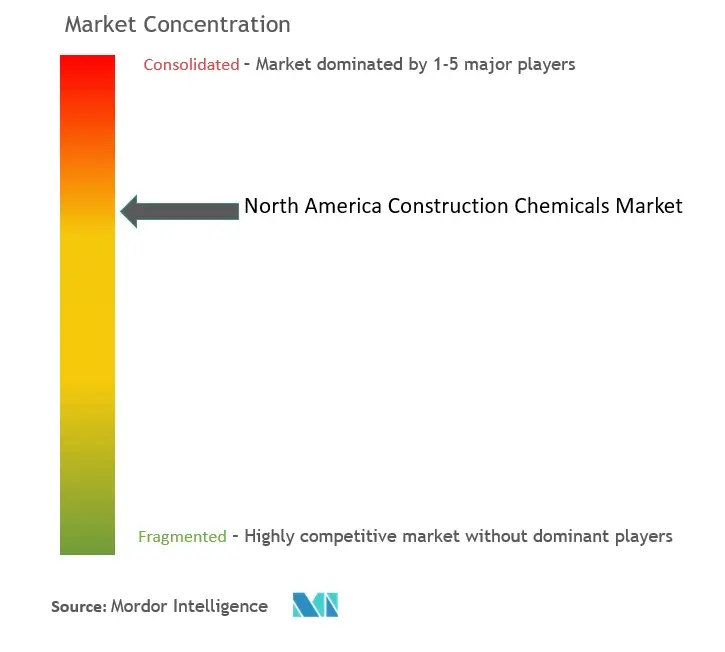

Der nordamerikanische Markt für Bauchemikalien ist teilweise konsolidiert, da etwa 70 % des Marktes von den sieben größten Herstellern in der Region abgedeckt werden. Zu den wichtigsten Unternehmen (nicht in einer bestimmten Reihenfolge) gehören unter anderem RPM International Inc., Sika AG, BASF SE, HOLCIM und MAPEI SpA.

Marktführer für Bauchemikalien in Nordamerika

RPM International Inc.

Sika AG

BASF SE

MAPEI SpA

HOLCIM

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für Bauchemikalien in Nordamerika

- September 2022 Saint-Gobain erhielt von allen relevanten Wettbewerbsbehörden die Genehmigung für den Abschluss der Übernahme von GCP Applied Technologies Inc. Diese Übernahme war ein bedeutender Schritt zur Etablierung von Saint-Gobain als Hauptakteur im Bereich Bauchemikalien und bringt die Unternehmensambitionen voran der weltweite Marktführer für leichtes und nachhaltiges Bauen.

- Mai 2022 Sika AG übernimmt United Gilsonite Laboratories (UGL), einen führenden Anbieter von Beschichtungen und Abdichtungslösungen für den Bausektor mit Sitz in den USA. UGL-Waren sind in großen Geschäften in den Vereinigten Staaten erhältlich. Dieser Kauf sollte zu Sikas hochwertigen Beton- und Mauerwerksabdichtungslösungen beitragen.

Nordamerika-Marktbericht für Bauchemikalien – Inhaltsverzeichnis

1. EINFÜHRUNG

- 1.1 Studienannahmen

- 1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTDYNAMIK

- 4.1 Treiber

- 4.1.1 Zunehmende Bauaktivitäten in den Vereinigten Staaten

- 4.1.2 Zunehmende Bevölkerungsbelastung der bestehenden Infrastruktur

- 4.1.3 Andere Treiber

- 4.2 Einschränkungen

- 4.2.1 Verschärfung der Gesetze zu VOC-Emissionen

- 4.2.2 Andere Einschränkungen

- 4.3 Analyse der Branchenwertschöpfungskette

- 4.4 Porters Fünf-Kräfte-Analyse

- 4.4.1 Verhandlungsmacht der Lieferanten

- 4.4.2 Verhandlungsmacht der Käufer

- 4.4.3 Bedrohung durch neue Marktteilnehmer

- 4.4.4 Bedrohung durch Ersatzprodukte und -dienstleistungen

- 4.4.5 Grad des Wettbewerbs

5. MARKTSEGMENTIERUNG (Marktgröße im Wert)

- 5.1 Produktart

- 5.1.1 Betonzusatzmittel und Zementmahlhilfen

- 5.1.2 Oberflächenbehandlung

- 5.1.3 Reparatur und Rehabilitation

- 5.1.4 Schutzbeschichtungen

- 5.1.5 Industriebodenbelag

- 5.1.6 Abdichtung

- 5.1.7 Kleb- und Dichtstoffe

- 5.1.8 Fugenmörtel und Anker

- 5.2 Endverbrauchersektor

- 5.2.1 Kommerziell

- 5.2.2 Industriell

- 5.2.3 Infrastruktur

- 5.2.4 Wohnen

- 5.3 Erdkunde

- 5.3.1 Vereinigte Staaten

- 5.3.2 Kanada

- 5.3.3 Mexiko

- 5.3.4 Rest von Nordamerika

6. WETTBEWERBSFÄHIGE LANDSCHAFT

- 6.1 Fusionen und Übernahmen, Joint Ventures, Kooperationen und Vereinbarungen

- 6.2 Marktanteil (%) **/Ranking-Analyse

- 6.3 Von führenden Spielern übernommene Strategien

- 6.4 Firmenprofile

- 6.4.1 3M

- 6.4.2 Arkema Group

- 6.4.3 Ashland

- 6.4.4 BASF SE

- 6.4.5 CEMEX S.A.B. de C.V.

- 6.4.6 Dow

- 6.4.7 Five Star Products, Inc.

- 6.4.8 H.B. Fuller Company

- 6.4.9 Henkel AG & Co. KGaA

- 6.4.10 HOLCIM

- 6.4.11 LATICRETE International, Inc.

- 6.4.12 MAPEI SpA

- 6.4.13 RPM International Inc.

- 6.4.14 Saint-Gobain

- 6.4.15 Sika AG

7. MARKTCHANCEN UND ZUKÜNFTIGE TRENDS

- 7.1 Infrastrukturinvestitionen und Bauprojekte in den Vereinigten Staaten

- 7.2 Andere Möglichkeiten

Segmentierung der Bauchemieindustrie in Nordamerika

Bauchemikalien sind Chemikalien, die im Bauprozess eingesetzt werden. Diese Chemikalien haben ein breites Anwendungsspektrum in der Bauindustrie. Sie können in laufenden Bauprojekten zur Beschleunigung des Prozesses, bei Neubauten, bei der Reparatur und Nachrüstung bestehender Gebäude oder zur Verbesserung der Haltbarkeit und Festigkeit der Bauwerke eingesetzt werden.

Der nordamerikanische Markt für Bauchemikalien ist nach Produkttyp, Endverbraucherindustrie und Geografie (USA, Kanada und Mexiko) segmentiert. Der Markt ist nach Produkttyp in Betonzusatzmittel, Oberflächenbehandlungen, Reparatur und Sanierung, Schutzbeschichtungen, Industrieböden, Abdichtungen, Klebstoffe, Dichtstoffe, Fugenmörtel und Anker sowie Zementschleifhilfen unterteilt. Die Endverbraucherbranche unterteilt den Markt in Gewerbe, Industrie, Infrastruktur und öffentlichen Raum sowie Wohnen. Der Bericht bietet außerdem Marktgrößen und Prognosen für drei Länder in der Region. Für jedes Segment wurden Marktgrößen und Prognosen basierend auf dem Umsatz (USD) für alle oben genannten Segmente erstellt.

| Betonzusatzmittel und Zementmahlhilfen |

| Oberflächenbehandlung |

| Reparatur und Rehabilitation |

| Schutzbeschichtungen |

| Industriebodenbelag |

| Abdichtung |

| Kleb- und Dichtstoffe |

| Fugenmörtel und Anker |

| Kommerziell |

| Industriell |

| Infrastruktur |

| Wohnen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Rest von Nordamerika |

| Produktart | Betonzusatzmittel und Zementmahlhilfen |

| Oberflächenbehandlung | |

| Reparatur und Rehabilitation | |

| Schutzbeschichtungen | |

| Industriebodenbelag | |

| Abdichtung | |

| Kleb- und Dichtstoffe | |

| Fugenmörtel und Anker | |

| Endverbrauchersektor | Kommerziell |

| Industriell | |

| Infrastruktur | |

| Wohnen | |

| Erdkunde | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika |

Marktdefinition

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.