Niob-Marktgröße

| Studienzeitraum | 2019-2029 |

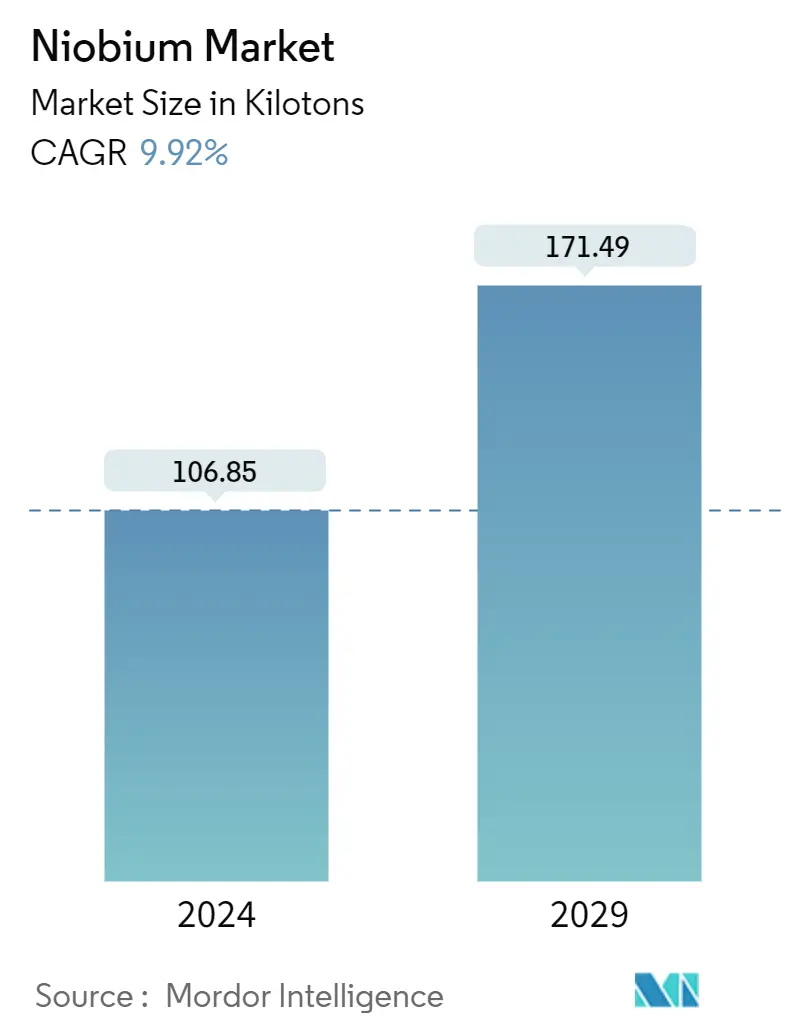

| Marktvolumen (2024) | 106.85 Kilotonnen |

| Marktvolumen (2029) | 171.49 Kilotonnen |

| CAGR(2024 - 2029) | 9.92 % |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Niob-Marktanalyse

Die Größe des Niob-Marktes wird im Jahr 2024 auf 106,85 Kilotonnen geschätzt und soll bis 2029 171,49 Kilotonnen erreichen, was einem jährlichen Wachstum von 9,92 % im Prognosezeitraum (2024-2029) entspricht.

Die COVID-19-Pandemie wirkte sich im Jahr 2020 negativ auf den Markt aus. Grund dafür war die Schließung der Produktionsstätten und Werke aufgrund der Sperrung und Beschränkungen. Lieferketten- und Transportunterbrechungen führten zu weiteren Markthemmnissen. Allerdings erlebte die Branche im Jahr 2021 eine Erholung, wodurch die Nachfrage für den untersuchten Markt wieder anstieg.

- Mittelfristig sind der zunehmende Einsatz von Baustahl und die steigende Nachfrage nach leichteren und kraftstoffeffizienteren Fahrzeugen einige der Faktoren, die das Wachstum des untersuchten Marktes vorantreiben.

- Auf der anderen Seite wird erwartet, dass begrenzte Versorgungsquellen und Bedenken hinsichtlich gesundheitlicher Probleme bei akuter Exposition das Wachstum des Marktes behindern.

- Allerdings wird erwartet, dass die erwartete Verwendung von Niob in Lithium-Ionen-Batterien der nächsten Generation sowie innovative Techniken und Minendesign im Prognosezeitraum zahlreiche Möglichkeiten bieten werden.

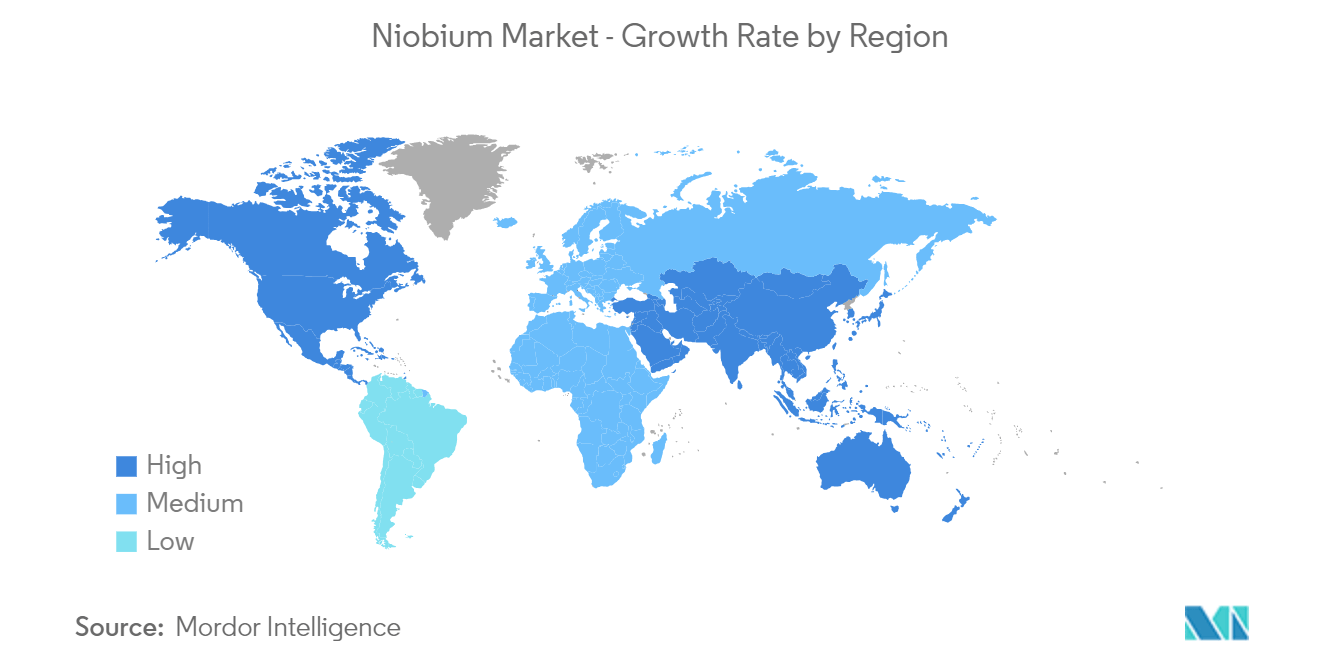

- Der asiatisch-pazifische Raum dominierte den Markt mit dem größten Verbrauch aus Ländern wie China und Japan.

Niob-Markttrends

Bausektor wird den Markt dominieren

- Die Bauindustrie ist weltweit der größte Verbraucher von Niob. In der Bauindustrie werden hochfeste Niob-mikrolegierte Plattenprodukte zum Bau von Brücken, Viadukten, Hochhäusern usw. verwendet. Schwere Maschinen, Druckbehälter usw. stellen weitere Anwendungen mikrolegierter Platten dar. Strukturelle Abschnitte werden häufig im Zivilbau, bei Sendemasten usw. verwendet, wo Niob mit Vanadium konkurriert.

- Ebenso werden Bewehrungsstäbe aus Stahl in großen Betonkonstruktionen eingesetzt, um deren Widerstandsfähigkeit gegenüber Zugbelastungen zu erhöhen. Durch die Zugabe von Niob und Vanadium werden Güten mit größerem Durchmesser und hoher Festigkeit hergestellt, obwohl einige moderne Stahlwerke auch Wasserkühlung verwenden, wodurch die Notwendigkeit einer Mikrolegierung entfällt.

- Darüber hinaus findet Niob auch Anwendung in hochfesten und verschleißfesten Schienen für Eisenbahnschienen, die unter hohen Achslasten betrieben werden. Die Bauindustrie treibt derzeit die Nachfrage nach hochfestem niedriglegiertem Stahl (HSLA) voran, der Kosteneinsparungen ermöglicht Gewichtsreduzierung in Gebäuden und Vermeidung von Infrastrukturausfällen.

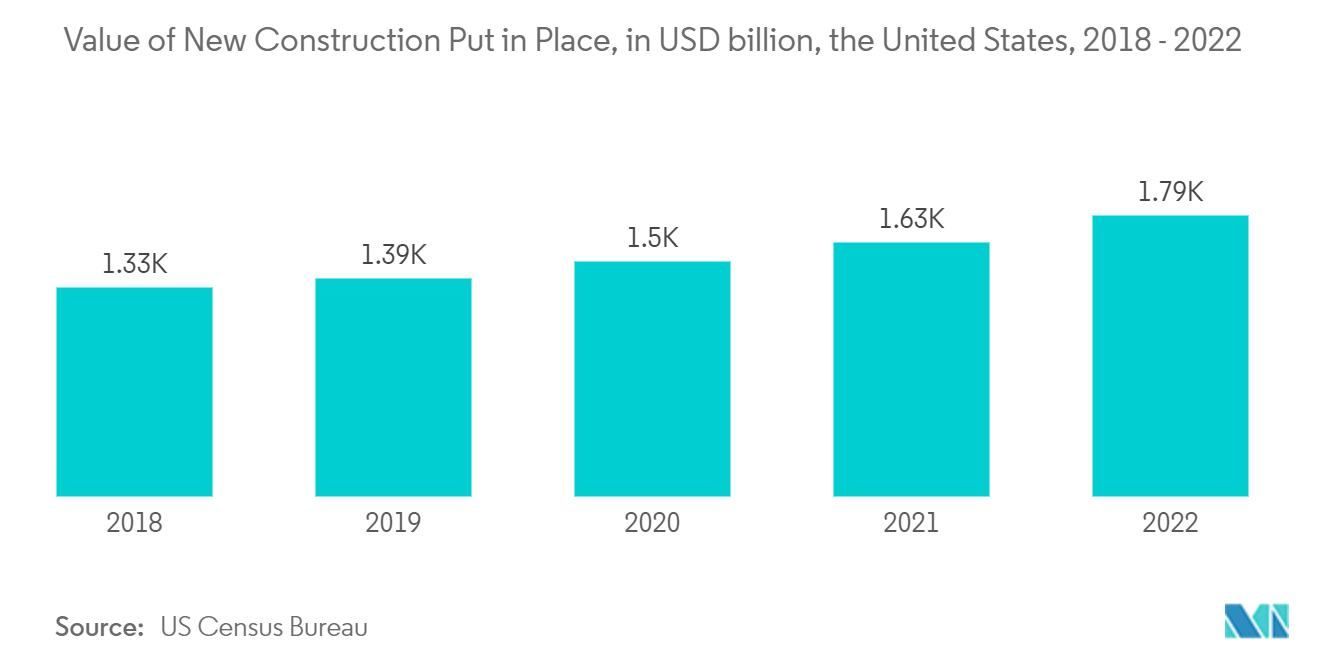

- In der Baubranche wurden in den letzten Jahren große Investitionen getätigt. Laut Oxford Economics wird erwartet, dass die globale Bauindustrie zwischen 2020 und 2030 um 4,5 Billionen US-Dollar oder 42 % auf 15,2 Billionen US-Dollar wachsen wird. Darüber hinaus wird erwartet, dass China, Indien, die Vereinigten Staaten und Indonesien zwischen 2020 und 2030 58,3 % des weltweiten Wachstums im Baugewerbe ausmachen werden.

- Bevölkerungswachstum, Abwanderung von Heimatstädten in Cluster des Dienstleistungssektors und der wachsende Trend zu Kleinfamilien sind einige der Faktoren, die den Wohnungsbau weltweit vorantreiben. Faktoren wie die schnelle Stadtmigration in großen Volkswirtschaften, erhöhte Staatsausgaben auf dem Immobilienmarkt für den Wohnungsbau sowie die wachsende Nachfrage nach hochwertigen Wohnhäusern dürften das Wachstum des untersuchten Marktes begünstigen.

- Darüber hinaus ist der Bausektor eine wichtige Säule für das Wachstum der indischen Wirtschaft. Die indische Regierung hat den Wohnungsbau aktiv vorangetrieben, mit dem Ziel, etwa 1,3 Milliarden Menschen mit Wohnraum zu versorgen.

- Das 30 Millionen US-Dollar teure Arkade Aspire Residential Complex-Projekt umfasst den Bau eines 35.366 m² großen Grundstücks. Wohnkomplex mit zwei 18-stöckigen Wohntürmen in Mumbai, Indien. Die Bauarbeiten begannen im zweiten Quartal 2022 und werden voraussichtlich im ersten Quartal 2025 abgeschlossen sein. In Nordamerika haben die Vereinigten Staaten einen großen Anteil an der Bauindustrie. Neben den USA tragen Kanada und Mexiko maßgeblich zu den Investitionen im Bausektor bei.

- Nach Angaben des US Census Bureau belief sich der Wert der Neubauproduktion in den Vereinigten Staaten im Dezember 2022 auf 1.792,9 Milliarden US-Dollar. Auf den Nichtwohnbausektor entfielen im März 2023 997,14 Milliarden US-Dollar, was einem Wachstum von 18,8 % gegenüber demselben entspricht Zeitraum des Vorjahres.

- Darüber hinaus sollen in Kanada verschiedene Regierungsprojekte, darunter die Affordable Housing Initiative (AHI), der New Building Canada Plan (NBCP) und Made in Canada, die Expansion des Sektors unterstützen. Im August 2022 kündigte die kanadische Regierung eine bedeutende Investition von mehr als 2 Milliarden US-Dollar an, um drei wichtige Initiativen zu finanzieren, die gemeinsam zur Entwicklung von etwa 17.000 Häusern für Familien im ganzen Land beitragen könnten, darunter Tausende bezahlbarer Wohneinheiten.

- Darüber hinaus wuchs der europäische Bausektor im Jahr 2022 aufgrund neuer Investitionen aus dem EU-Wiederaufbaufonds um 2,5 %. Das Geschäftsvertrauen erholte sich Anfang 2022 trotz des Preisdrucks bei den meisten Bauunternehmen in der EU und wird voraussichtlich das Niveau vor COVID-19 erreichen. Darüber hinaus lässt die Krise aufgrund von COVID-19 nach und die Bauherren sind weniger zurückhaltend, in neue Firmengebäude zu investieren und bestehende Immobilien zu renovieren. Es wird erwartet, dass der Nichtwohnungsbau an Fahrt gewinnt und so das allgemeine Wachstum des Baumarkts unterstützt. Die größten Bauprojekte im Jahr 2022 entfielen auf den Nichtwohnungsbau (Büros, Krankenhäuser, Hotels, Schulen und Industriebauten), der 31,3 % der Gesamttätigkeit ausmachte.

- Daher dürfte ein solch robustes Wachstum im Baugewerbe weltweit die Nachfrage nach Niob im Prognosezeitraum ankurbeln.

Asien-Pazifik wird den Markt dominieren

- Der asiatisch-pazifische Raum dominierte den Weltmarkt. Mit der zunehmenden Verwendung von Baustahl und der zunehmenden Verwendung in der Automobil- und Luft- und Raumfahrtindustrie in Ländern wie China, Indien und Japan steigt der Niobverbrauch in der Region.

- Der Verbrauch von Niob in Form von Ferroniob ist bei der Stahlherstellung sehr hoch und die Bauindustrie floriert in mehreren Schwellenländern, unter anderem in China und Indien. Laut der World Steel Association produzierte China beispielsweise im April 2023 schätzungsweise 92,6 Millionen Tonnen Stahl und von Januar bis April 2023 insgesamt 354,4 Millionen Tonnen, was einem Anstieg von 4,1 % im Vergleich zum gleichen Zeitraum im Jahr 2022 entspricht.

- Darüber hinaus wurde nach Angaben des Chinesischen Eisen- und Stahlverbandes der Maßstab der Wirtschaft, die chinesische Stahlindustrie, durch die gestiegene Nachfrage nach der nachlassenden Reaktion des Landes auf die Pandemie und den Bemühungen zur Stützung der Wirtschaft beflügelt. Darüber hinaus befindet sich der Stahlsektor im Jahr 2023 im Aufwärtstrend, unterstützt durch einen stabilen Immobilienmarkt und eine Erholung in anderen stahlverbrauchenden Industrien wie der Automobil-, Schiffs- und Baubranche. Dies wiederum dürfte sich positiv auf den Markt auswirken.

- China ist einer der größten Hersteller von Personenkraftwagen, was neben anderen Faktoren, die zu den Produkten des Pkw-Marktes im Land beitragen, auf die Verbesserung der Logistik- und Lieferketten, die erhöhte Geschäftsaktivität und die zahlreichen verbrauchsfördernden Maßnahmen des Landes zurückzuführen ist. Daher hat dies zu einer erhöhten Nachfrage nach Niob im Pkw-Segment des Landes geführt. Beispielsweise belief sich die Pkw-Produktion in China laut OICA im Jahr 2022 auf 2.38.36.083 Einheiten, was einem Anstieg von 11 % gegenüber 2021 entspricht.

- Darüber hinaus ist in der Automobilindustrie des Landes ein Trendwechsel zu verzeichnen, da die Neigung der Verbraucher zu batteriebetriebenen Fahrzeugen zunimmt. Darüber hinaus geht die chinesische Regierung davon aus, dass bis 2025 die Produktion von Elektrofahrzeugen eine Marktdurchdringung von 20 % erreichen wird. Dies spiegelt sich in der Verkaufsentwicklung von Elektrofahrzeugen im Land wider, die im Jahr 2022 ein Rekordhoch erreichte.

- Der Infrastruktursektor ist eine wichtige Säule der indischen Wirtschaft. Die Regierung ergreift verschiedene Initiativen, um den rechtzeitigen Aufbau einer hervorragenden Infrastruktur im Land sicherzustellen. Die Regierung konzentriert sich auf Eisenbahnen, Straßenbau, Wohnungsbau, Stadtentwicklung und Flughafenbau.

- Der Wohnimmobiliensektor in Indien verzeichnet einen Aufwärtstrend, wobei staatliche Unterstützung und Initiativen die Nachfrage weiter ankurbeln. Nach Angaben der India Brand Equity Foundation (IBEF) hat das Ministerium für Wohnungsbau und Stadtentwicklung (MoHUA) im Haushalt 2022–2023 9,85 Milliarden US-Dollar für den Bau von Häusern und die Schaffung von Mitteln zur Fertigstellung der gestoppten Projekte bereitgestellt.

- Darüber hinaus erwartet Indonesien, im zweiten Quartal mit dem Bau von Wohnungen im Wert von 2,7 Milliarden US-Dollar für Tausende von Beamten zu beginnen, die in seine neue Hauptstadt auf der Insel Borneo umziehen werden. Darüber hinaus beabsichtigt die indonesische Regierung, es zu 80 % durch ausländische Investitionen zu finanzieren. Daher wird erwartet, dass dies zu einer Aufwärtsnachfrage für den Niobverbrauchsmarkt aus dem Wohnungsbau des Landes führen wird.

- Japan ist der drittgrößte Rohstahlproduzent weltweit und ein wichtiger Endverbraucher für den Niobmarkt. Die Rohstahlproduktion in Japan ging im Jahr 2022 gegenüber dem Vorjahr um rund 7,4 % zurück, was auf eine langsame Erholung der Automobilproduktion und eine schwächere Exportnachfrage angesichts einer Abschwächung der Weltwirtschaft zurückzuführen ist. Nach Angaben der Japan Iron and Steel Federation erreichte die Rohstahlproduktion des Landes im Jahr 2022 89,2 Millionen Tonnen, verglichen mit 96,3 Millionen Tonnen im Jahr 2021.

- Unter Berücksichtigung der oben genannten Faktoren wird erwartet, dass der Niobmarkt im asiatisch-pazifischen Raum im Prognosezeitraum stetig wachsen wird.

Überblick über die Niob-Branche

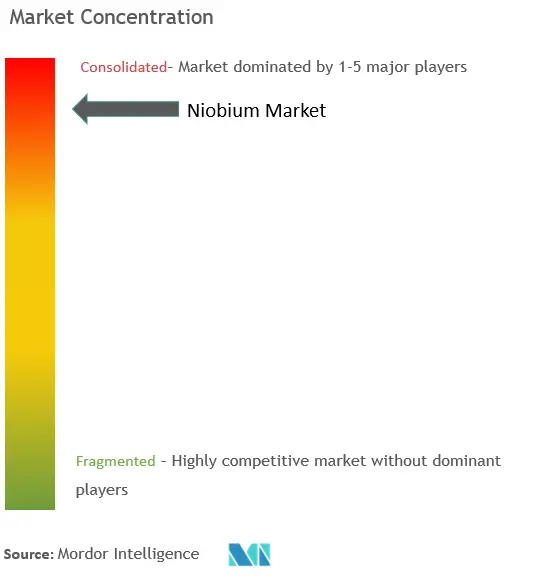

Der Niobmarkt ist von Natur aus konsolidiert. Zu den Hauptakteuren auf diesem Markt (nicht in einer bestimmten Reihenfolge) zählen unter anderem CBMM, CMOC, Magris Performance Materials, NioCorp Development Ltd und Changsha South Tantalum Niobium Co.,Ltd.

Niob-Marktführer

-

CBMM

-

CMOC

-

Magris Performance Materials

-

NioCorp Development Ltd

-

Changsha South Tantalum Niobium Co.,Ltd.

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Niob-Marktnachrichten

- Dezember 2022 CBMM kündigt eine bedeutende Investition von 80 Millionen US-Dollar an, um seine Nioboxidkapazität von 500 Tonnen auf 3.000 Tonnen bis 2024 zu erweitern. In Zusammenarbeit mit Echion Technologies plant CBMM die Errichtung einer Nioboxidanlage in seinem Araxá-Werk in Minas Gerais, Brasilien. im Einklang mit seinem Ziel, bis 2030 eine Nioboxidkapazität von 40.000 Tonnen zu erreichen.

- März 2022 CBMM geht eine Partnerschaft mit Horwin Brasil, einem Hersteller von Elektromotorrädern, ein, mit dem Ziel, den Zugang zu sauberer Energie zu verbessern und die Elektromobilität im Land zu fördern. Die Vereinbarung konzentrierte sich auf den Einsatz einer Lithium-Ionen-Batterie mit Niob in elektrischen Zweirädern. Im Rahmen dieser Partnerschaft investierte CBMM im Jahr 2022 70 Millionen Reais und prognostizierte einen Verkauf von 500 Tonnen Nioboxid. Ziel des Unternehmens ist es, den Absatz von Niobprodukten bis 2030 auf 50.000 Tonnen zu steigern.

- Januar 2022 Kymera International schloss die Übernahme von Telex Metals ab, einem globalen Anbieter von Tantal-, Wolfram- und Niobpartikeln. Durch diese strategische Übernahme wird Kymeras Geschäft auf Tantal- und Niob-Materialien ausgeweitet.

Niob-Marktbericht – Inhaltsverzeichnis

1. EINFÜHRUNG

1.1 Studienannahmen

1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTDYNAMIK

4.1 Treiber

4.1.1 Beschleunigter Einsatz im Baustahl

4.1.2 Wachsende Nachfrage nach leichteren und kraftstoffeffizienteren Fahrzeugen

4.2 Einschränkungen

4.2.1 Begrenzte Lieferquellen

4.2.2 Bedenken hinsichtlich gesundheitlicher Probleme bei akuter Exposition

4.3 Analyse der Branchenwertschöpfungskette

4.4 Porters Fünf-Kräfte-Analyse

4.4.1 Verhandlungsmacht der Lieferanten

4.4.2 Verhandlungsmacht der Käufer

4.4.3 Bedrohung durch neue Marktteilnehmer

4.4.4 Bedrohung durch Ersatzprodukte und -dienstleistungen

4.4.5 Grad des Wettbewerbs

4.5 Technologische Momentaufnahme/Produktionsanalyse

4.6 Preistrends

5. MARKTSEGMENTIERUNG (Marktgröße im Volumen)

5.1 Auftreten

5.1.1 Karbonatite und Associates

5.1.2 Columbit-Tantalit

5.2 Typ

5.2.1 Ferronium

5.2.2 Nioboxid

5.2.3 Niobmetall

5.2.4 Nioblegierungen in Vakuumqualität

5.3 Anwendung

5.3.1 Stahl

5.3.2 Superlegierungen

5.3.3 Supraleitende Magnete und Kondensatoren

5.3.4 Batterien

5.3.5 Andere Anwendungen

5.4 Endverbraucherindustrie

5.4.1 Konstruktion

5.4.2 Automobil- und Schiffbau

5.4.3 Luft- und Raumfahrt und Verteidigung

5.4.4 Öl und Gas

5.4.5 Andere Endverbraucherbranchen

5.5 Erdkunde

5.5.1 Asien-Pazifik

5.5.1.1 China

5.5.1.2 Indien

5.5.1.3 Japan

5.5.1.4 Südkorea

5.5.1.5 Rest der Asien-Pazifik-Region

5.5.2 Nordamerika

5.5.2.1 Vereinigte Staaten

5.5.2.2 Kanada

5.5.2.3 Mexiko

5.5.3 Europa

5.5.3.1 Deutschland

5.5.3.2 Großbritannien

5.5.3.3 Russland

5.5.3.4 Italien

5.5.3.5 Rest von Europa

5.5.4 Südamerika

5.5.4.1 Brasilien

5.5.4.2 Argentinien

5.5.4.3 Rest von Südamerika

5.5.5 Naher Osten und Afrika

5.5.5.1 Saudi-Arabien

5.5.5.2 Südafrika

5.5.5.3 Rest des Nahen Ostens und Afrikas

6. WETTBEWERBSFÄHIGE LANDSCHAFT

6.1 Fusionen und Übernahmen, Joint Ventures, Kooperationen und Vereinbarungen

6.2 Marktanteil (%)**/Ranking-Analyse

6.3 Von führenden Spielern übernommene Strategien

6.4 Firmenprofile

6.4.1 Admat Inc.

6.4.2 Australian Strategic Materials Ltd

6.4.3 CBMM

6.4.4 Changsha South Tantalum Niobium Co.,Ltd

6.4.5 CMOC

6.4.6 Grandview Materials

6.4.7 Magris Performance Materials

6.4.8 NioCorp Development Ltd.

6.4.9 Titanex GmbH

7. MARKTCHANCEN UND ZUKÜNFTIGE TRENDS

7.1 Erwartete Verwendung von Niob in Lithium-Ionen-Batterien der nächsten Generation

7.2 Innovative Techniken und Minendesign

Segmentierung der Niob-Industrie

Niob ist ein seltenes, weiches, formbares, duktiles, grauweißes Metall. Niob wird hauptsächlich in Legierungen, einschließlich Edelstahl, verwendet. Es verbessert die Festigkeit der Legierungen, insbesondere bei niedrigen Temperaturen. Derzeit nimmt die Produktion von Lithium-Ionen-Batterien Fahrt auf.

Der Niobmarkt ist nach Vorkommen, Typ, Anwendung, Endverbraucherbranche und Geografie segmentiert. Je nach Vorkommen ist der Markt in Karbonatite und assoziierte Mineralien sowie Columbit-Tantalit unterteilt. Nach Typ ist der Markt in Ferroniob, Nioboxid, Niobmetall und Nioblegierungen in Vakuumqualität unterteilt. Je nach Anwendung ist der Markt in Stahl, Superlegierungen, supraleitende Magnete und Kondensatoren, Batterien und andere Anwendungen unterteilt. Nach Endverbraucherindustrie ist der Markt in Baugewerbe, Automobil- und Schiffbau, Luft- und Raumfahrt und Verteidigung, Öl und Gas sowie andere Endverbraucherindustrien unterteilt. Der Bericht bietet Marktgrößen und Prognosen für 15 Länder in den wichtigsten Regionen. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage des Volumens (Tonnen) für alle oben genannten Segmente erstellt.

| Auftreten | ||

| ||

|

| Typ | ||

| ||

| ||

| ||

|

| Anwendung | ||

| ||

| ||

| ||

| ||

|

| Endverbraucherindustrie | ||

| ||

| ||

| ||

| ||

|

| Erdkunde | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

Häufig gestellte Fragen zur Niob-Marktforschung

Wie groß ist der Niob-Markt?

Es wird erwartet, dass die Größe des Niob-Marktes im Jahr 2024 106,85 Kilotonnen erreichen und bis 2029 mit einer jährlichen Wachstumsrate von 9,92 % auf 171,49 Kilotonnen wachsen wird.

Wie groß ist der Niob-Markt derzeit?

Im Jahr 2024 wird die Größe des Niob-Marktes voraussichtlich 106,85 Kilotonnen erreichen.

Wer sind die Hauptakteure auf dem Niob-Markt?

CBMM, CMOC, Magris Performance Materials, NioCorp Development Ltd, Changsha South Tantalum Niobium Co.,Ltd. sind die wichtigsten Unternehmen, die auf dem Niobmarkt tätig sind.

Welches ist die am schnellsten wachsende Region im Niob-Markt?

Schätzungen zufolge wird der asiatisch-pazifische Raum im Prognosezeitraum (2024–2029) mit der höchsten CAGR wachsen.

Welche Region hat den größten Anteil am Niob-Markt?

Im Jahr 2024 hat der asiatisch-pazifische Raum den größten Marktanteil am Niobmarkt.

Welche Jahre deckt dieser Niob-Markt ab und wie groß war der Markt im Jahr 2023?

Im Jahr 2023 wurde die Größe des Niobmarktes auf 96,25 Kilotonnen geschätzt. Der Bericht deckt die historische Marktgröße des Niob-Marktes für die Jahre 2019, 2020, 2021, 2022 und 2023 ab. Der Bericht prognostiziert auch die Größe des Niob-Marktes für die Jahre 2024, 2025, 2026, 2027, 2028 und 2029.

Niob-Industriebericht

Statistiken zum Marktanteil, der Größe und der Umsatzwachstumsrate von Niob im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die Niob-Analyse umfasst einen Marktprognoseausblick für 2024 bis 2029 und einen historischen Überblick. Holen Sie sich ein Beispiel dieser Branchenanalyse als kostenlosen PDF-Download.

Niob Schnappschüsse melden