Marktgröße für Speicher der nächsten Generation

| Studienzeitraum | 2019 - 2029 |

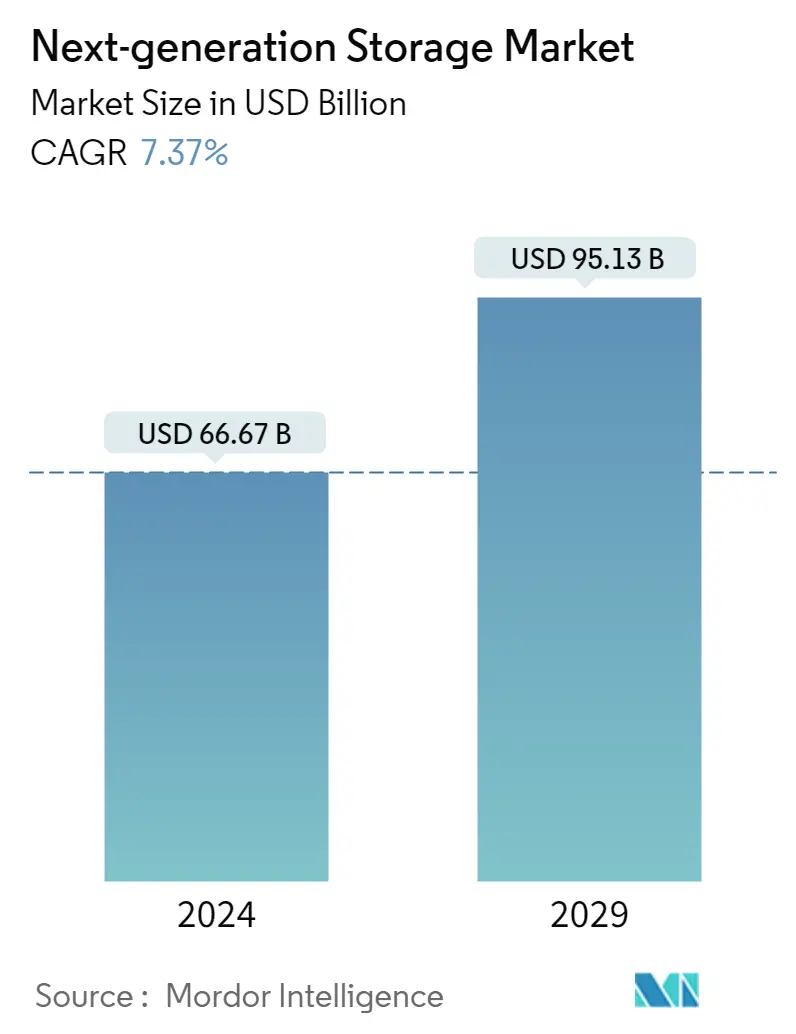

| Marktgröße (2024) | USD 66.67 Milliarden |

| Marktgröße (2029) | USD 95.13 Milliarden |

| CAGR(2024 - 2029) | 7.37 % |

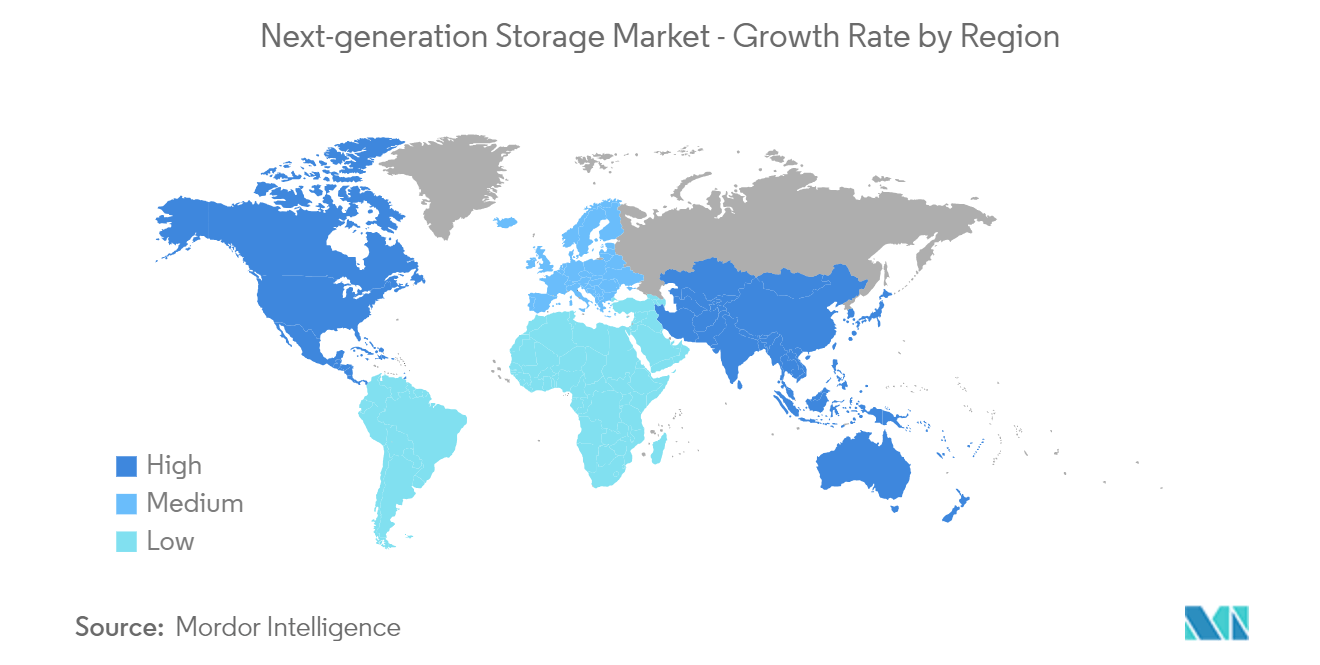

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Marktanalyse für Speicher der nächsten Generation

Die Größe des Speichermarkts der nächsten Generation wird im Jahr 2024 auf 66,67 Milliarden US-Dollar geschätzt und soll bis 2029 95,13 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 7,37 % im Prognosezeitraum (2024–2029) entspricht.

Mit dem beträchtlichen und exponentiellen Wachstum in der digitalen Welt kam es zu einer beschleunigten Entwicklung bei mobilen Diensten, Big Data, Cloud Computing und Social-Networking-Anwendungen. Bei der Speichertechnologie der nächsten Generation handelt es sich um ein fortschrittliches Portfolio an Produkten und Lösungen, die bei der Speicherung von Daten in verschiedenen Endverbraucherbranchen helfen, darunter IT-Unternehmen, Automobilunternehmen und Rechenzentren. Angesichts der zunehmenden Dateigröße und der enormen Menge an unstrukturierten Daten und Big Data stehen IT-Unternehmen bei der Datenverwaltung vor zahlreichen Problemen.

Herkömmliche Datenspeichertechnologien können eine große Menge alltäglicher Daten nicht verarbeiten. Die Datenspeicherinfrastruktur der nächsten Generation bietet eine zuverlässige, schnellere und kostengünstige Lösung, um den wachsenden Datenspeicheranforderungen gerecht zu werden.

Darüber hinaus verlagert sich der Markt für Speichertechnologie der nächsten Generation in den Informationstechnologiesektor mit einem umfangreichen Anwendungsspektrum in den Bereichen Big Data-Speicherung, Unternehmensdatenspeicherung und anderen Cloud-basierten Diensten. Die Speicherung und die Art und Weise, wie damit umgegangen wird, können erhebliche Auswirkungen auf den Umsatz und das Endergebnis haben. Von IT-Organisationen wird erwartet, dass sie eher bereit sind, von einer sicheren Speicherinvestition zu Investitionen in neue Technologien überzugehen, die dem Unternehmen zugute kommen können.

Im April 2023 gab VAST Data bekannt, dass Hewlett Packard Enterprise (HPE) die führende Dateisoftwareplattform von VAST Data in den neuen HPE GreenLake for File Storage-Dienst integriert hat. Durch die Nutzung der einzigartigen und innovativen Scale-out-Softwarearchitektur von VAST für den neuen HPE GreenLakefor File Storage können Unternehmenskunden unstrukturierte Daten mit enormer Leistung verwalten und schnellere Dateneinblicke erzielen.

Mit Cloud-basiertem Speicher sind jedoch viele Sicherheitsprobleme verbunden, wie z. B. Fehlkonfigurationen, unzureichende Datenverwaltung und schlechte Zugriffskontrollen. Solche Sicherheitsprobleme beim Cloud-Speicher, die dazu führen können, dass Unternehmensdaten Unbefugten zugänglich gemacht werden, können das Marktwachstum hemmen.

Der Ausbruch der COVID-19-Pandemie wirkte sich positiv auf den Speichermarkt der nächsten Generation aus, insbesondere auf Lösungen für Cloud-Speicher. Speicheranbieter stellten einen Teil ihrer Hardware- und Softwaretechnologie kostenlos zur Verfügung, um Forschern, Unternehmen, Benutzern, die von zu Hause aus arbeiten, und Partnern zu helfen, während der COVID-19-Coronavirus-Pandemie ihre Geschäfte zu führen und aus der Ferne zu arbeiten.

Markttrends für Speicher der nächsten Generation

Direct Attached Storage (DAS) verzeichnet deutliches Wachstum

Direct Attached Storage (DAS) ist das älteste und konventionellste Datenspeichersystem, das im Gegensatz zu anderen Speichersystemen, die über ein Netzwerk mit einem Computer verbunden sind, direkt an einen Computer wie einen PC oder einen Server angeschlossen wird.

DAS bietet spezifische Vorteile im Vergleich zu anderen Speichersystemen, die in den Speicherstrategien vieler Unternehmen eine wesentliche Rolle spielen hohe Leistung, einfache Einrichtung und Konfiguration, schneller Zugriff auf Daten und niedrige Kosten.

DAS kann Benutzern eine bessere Leistung als Netzwerkspeicher bieten, da der Server nicht das Netzwerk durchqueren muss, um Daten zu lesen oder zu schreiben. Aus diesem Grund nutzen viele Unternehmen sein DAS für Anwendungen, die eine hohe Leistung erfordern. DAS ist außerdem weniger komplex als netzwerkbasierte Speichersysteme, wodurch sie einfacher zu implementieren und zu warten und kostengünstiger sind.

Darüber hinaus hauchen wachsende Fortschritte in der Virtualisierungstechnologie DAS neues Leben ein, insbesondere in den hyperkonvergenten Infrastruktursystemen (HCI) des Marktes. Das HCI-System besteht aus mehreren Servern und DAS-Speicherknoten, und der Speicher wird in logischen Ressourcenpools zusammengefasst, was eine flexiblere Speicherlösung als herkömmliche DAS bietet.

Im Allgemeinen bietet DAS eine hohe Speicherleistung für das Computersystem, an das es direkt angeschlossen ist, aufgrund der Vorteile schneller Computerbusschnittstellen wie SAS und SATA und der Nähe der Daten zum RAM und Prozessor des Systems.

Im Mai 2022 veröffentlichte TerraMaster kürzlich eine neue Direct Attached Storage (DAS)-Appliance mit 8 Einschüben für Kunden, die einen zentralen Ort zum Speichern großer Datenmengen benötigen. Im Gegensatz zu NAS wird DAS lokal über ein Kabel verwendet, das direkt mit einem PC oder einem anderen Gerät verbunden ist. Der neue TerraMaster D8-332 ist ein professioneller RAID-Speicher mit bis zu 160 TB Kapazität.

Eine häufige Anwendung von DAS sind Rechenzentren. Anwendungen wie Webhosting nutzen DAS, wobei Kunden ihre privaten Speichergeräte mit ihrem dedizierten Server verbinden möchten. DAS wird auch häufig in Rechenzentren als Speicher zum Booten von Betriebssystemen und Hypervisoren verwendet.

Nordamerika hat den größten Marktanteil

Der Speichermarkt der nächsten Generation des Landes wird aufgrund der zunehmenden regionalen Konzentration globaler Anbieter und Verbraucher eine hohe Wachstumsrate verzeichnen.

Die Vereinigten Staaten bleiben einer der weltweit führenden Märkte für Rechenzentren. Außerdem kündigte Google im April 2022 Pläne an, landesweit 9,5 Milliarden US-Dollar in Rechenzentren und Büros zu investieren. Der Technologieriese wird 14 Rechenzentren unter anderem in den US-Bundesstaaten Georgia, Texas, New York und Kalifornien bauen oder erweitern. Durch die steigenden Investitionen in Rechenzentren ergeben sich auch erhebliche Wachstumschancen für den Markt.

Darüber hinaus stellen die datenintensiven Internet-of-Things-Geräte (IoT) einen weiteren aufstrebenden Markt für Speicher der nächsten Generation dar. Diese Anwendungen decken in erster Linie ein breites Spektrum ab. Ein Segment ist die industrielle Automatisierung in Form der Fabrik 4.0. Dennoch umfasst das IoT auch Wearables, Gesundheitswesen, Luftfahrt und alles, was mit Smart beginnt, wie unter anderem Smart Homes, Smart Farms, Smart Metering und Smart Logistics.

Einer Studie der Stanford University und von Avast zufolge verfügen Haushalte im nordamerikanischen Raum über die weltweit höchste Dichte an installierten IoT-Geräten. Bemerkenswert ist, dass 66 % der Haushalte in der Region über mindestens eines ihrer IoT-Geräte verfügen. Darüber hinaus verfügen 25 % der nordamerikanischen Haushalte über drei oder mehr Geräte.

Darüber hinaus tragen der zunehmende Internetverkehr und benutzergenerierte Daten zum Marktwachstum bei, wobei Nordamerika das höchste Volumen an IP-Verkehr aufweist. Laut CISCO wird der IP-Verkehr in der Region bis 2022 108,4 EB pro Monat erreichen.

Dem Bericht von Ericsson zufolge dürfte die durchschnittliche monatliche mobile Datennutzung pro Smartphone im Jahr 2028 in Nordamerika 55 GB erreichen. Das verbesserte 5G-Netz und die unbegrenzten Datentarife werden mehr 5G-Abonnenten in der Region anziehen. Videobasierte Apps, Virtual/Augmented Reality und Gaming erzeugen einen enormen Datenverkehr. Im Jahr 2028 prognostiziert das Unternehmen, dass 5G-Abonnements in Nordamerika mehr als 90 % der Welt ausmachen werden, was den höchsten Wert aller Regionen darstellt.

Überblick über die Speicherbranche der nächsten Generation

Der Speichermarkt der nächsten Generation ist mäßig wettbewerbsintensiv und besteht aus einigen großen Akteuren. Was den Marktanteil angeht, dominieren derzeit nur wenige der Hauptakteure den Markt. Mit Innovationen in der Speicherverpackungstechnologie erhöhen jedoch viele Unternehmen ihre Marktpräsenz in unerschlossenen neuen Märkten in Schwellenländern.

Im Mai 2023 kündigte NetApp ein neues modernes Blockspeicherangebot und eine Garantie an, die NetApps erstklassige Fähigkeit zur Wiederherstellung nach Ransomware-Angriffen hervorhebt. Mit dieser Einführung will das Unternehmen kritische Kundenherausforderungen angehen, darunter begrenzte IT-Budgets, zunehmende IT-Komplexität, erhöhte Dringlichkeit in Bezug auf Nachhaltigkeit und das anhaltende exponentielle Wachstum von Cyber-Bedrohungen.

Im April 2023 kündigte Pure Storage Inc. die Einführung eines einheitlichen Block- und Dateispeicherdienstes der nächsten Generation an. Dieser neue Speicherdienst bietet Zugriff auf native Block- und Dateidienste aus einem einzigen, globalen Ressourcenpool. Eine einheitliche Speicherarchitektur unterstützt Block- und Dateispeicherformate und ermöglicht es Unternehmen, Daten auf verschiedene Arten zu speichern und anzuzeigen.

Marktführer für Speicher der nächsten Generation

-

Dell Inc.

-

Hewlett Packard Enterprise Company

-

NetApp Inc.

-

Hitachi Ltd

-

IBM Corporation

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Neuigkeiten zum Speichermarkt der nächsten Generation

- November 2022: Scality Inc. kündigt die Veröffentlichung von RING9 an. Mit dieser Lösung kann das IT-Team eine moderne Hybrid-Cloud-Datenspeicherinfrastruktur mit höherer Effizienz und Leistung aufbauen und betreiben. RING9 verbessert und vereinfacht die skalierbare Datei- und Objektspeicherung für Unternehmen, die private und hybride Cloud-Speicherdienste mit umfassender AWS S3- und IAM-Kompatibilität anbieten, weiter.

- Mai 2022: NetApp und Kyndryl gehen eine Partnerschaft ein, um die digitale Transformation für Kunden zu beschleunigen. Die beiden Unternehmen werden gemeinsam fortschrittliche Storage-Infrastructure-as-a-Service-Lösungen entwickeln, die Kunden die Flexibilität, Vielseitigkeit und den Nutzen der Nutzung unstrukturierter Informationen bieten und es Unternehmen ermöglichen, aus ihren Daten geschäftlichen Nutzen zu ziehen.

Marktbericht für Speicher der nächsten Generation – Inhaltsverzeichnis

1. EINFÜHRUNG

1.1 Studienannahmen und Marktdefinition

1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTEINBLICKE

4.1 Marktübersicht

4.2 Branchenattraktivität – Porters Fünf-Kräfte-Analyse

4.2.1 Bedrohung durch neue Marktteilnehmer

4.2.2 Verhandlungsmacht der Käufer

4.2.3 Verhandlungsmacht der Lieferanten

4.2.4 Bedrohung durch Ersatzspieler

4.2.5 Wettberbsintensität

4.3 Bewertung der Auswirkungen von COVID-19 auf die Branche

4.4 Technologie-Schnappschuss

4.4.1 Magnetischer Speicher

4.4.2 Solid-State-Speicher

4.4.3 Softwaredefinierter Speicher (SDS)

4.4.4 Cloud-Speicher

4.4.5 Einheitlicher Speicher

4.4.6 Andere Speichertechnologien

5. MARKTDYNAMIK

5.1 Marktführer

5.1.1 Steigende Menge digitaler Daten

5.1.2 Steigende Akzeptanz von Halbleitergeräten

5.1.3 Zunehmende Verbreitung von Smartphones, Laptops und Tablets

5.2 Marktbeschränkungen

5.2.1 Mangelnde Datensicherheit bei Cloud- und serverbasierten Diensten

6. MARKTSEGMENTIERUNG

6.1 Speichersystem

6.1.1 Direct Attached Storage (DAS)

6.1.2 Netzwerkspeicher (NAS)

6.1.3 Storage Area Network (SAN)

6.2 Speicherarchitektur

6.2.1 Datei- und objektbasierter Speicher (FOBS)

6.2.2 Blockspeicher

6.3 Endverbraucherindustrie

6.3.1 BFSI

6.3.2 Einzelhandel

6.3.3 IT und Telekommunikation

6.3.4 Gesundheitspflege

6.3.5 Medien und Unterhaltung

6.3.6 Andere Endverbraucherbranchen

6.4 Erdkunde

6.4.1 Nordamerika

6.4.2 Europa

6.4.3 Asien-Pazifik

6.4.4 Rest der Welt

7. WETTBEWERBSFÄHIGE LANDSCHAFT

7.1 Firmenprofile*

7.1.1 Dell Inc.

7.1.2 Hewlett Packard Enterprise Company

7.1.3 NetApp Inc.

7.1.4 Hitachi Ltd

7.1.5 IBM Corporation

7.1.6 Toshiba Corp.

7.1.7 Pure Storage Inc.

7.1.8 DataDirect Networks.

7.1.9 Scality Inc.

7.1.10 Fujitsu Ltd.

7.1.11 Netgear Inc.

8. INVESTITIONSANALYSE

9. ZUKUNFT DES MARKTES

Segmentierung der Speicherindustrie der nächsten Generation

Die Datenspeicherung der nächsten Generation umfasst fortschrittliche Produkte und Lösungen für wachsende Dateigrößen und riesige Mengen unstrukturierter Daten. Die Datenspeichertechnologieprodukte der nächsten Generation verwalten große Datenmengen sicher und ermöglichen eine sichere, zuverlässige und schnelle Wiederherstellung von Daten auf kosteneffiziente Weise. Endverbraucherbranchen wie BFSI, Gesundheitswesen sowie IT und Telekommunikation benötigen aufgrund der enormen Datenmengen, die in ihren Unternehmen anfallen, Speichergeräte der nächsten Generation.

Der Speichermarkt der nächsten Generation ist segmentiert nach Speichersystemen (Direct Attached Storage (DAS), Network Attached Storage (NAS), Storage Area Network (SAN)), Speicherarchitektur (File and Object-based Storage (FOBS), Block Storage). , Endverbraucherbranche (BFSI, Einzelhandel, IT und Telekommunikation, Gesundheitswesen, Medien und Unterhaltung) und Geografie. Der Bericht bietet die wertmäßige Marktgröße in USD für alle oben genannten Segmente.

| Speichersystem | ||

| ||

| ||

|

| Speicherarchitektur | ||

| ||

|

| Endverbraucherindustrie | ||

| ||

| ||

| ||

| ||

| ||

|

| Erdkunde | ||

| ||

| ||

| ||

|

Häufig gestellte Fragen zur Speichermarktforschung der nächsten Generation

Wie groß ist der Speichermarkt der nächsten Generation?

Es wird erwartet, dass die Größe des Speichermarktes der nächsten Generation im Jahr 2024 66,67 Milliarden US-Dollar erreichen und mit einer jährlichen Wachstumsrate von 7,37 % bis 2029 auf 95,13 Milliarden US-Dollar wachsen wird.

Wie groß ist der Markt für Speicher der nächsten Generation derzeit?

Im Jahr 2024 wird die Größe des Speichermarktes der nächsten Generation voraussichtlich 66,67 Milliarden US-Dollar erreichen.

Wer sind die Hauptakteure auf dem Speichermarkt der nächsten Generation?

Dell Inc., Hewlett Packard Enterprise Company, NetApp Inc., Hitachi Ltd, IBM Corporation sind die wichtigsten Unternehmen, die auf dem Speichermarkt der nächsten Generation tätig sind.

Welches ist die am schnellsten wachsende Region im Markt für Speicher der nächsten Generation?

Schätzungen zufolge wird der asiatisch-pazifische Raum im Prognosezeitraum (2024–2029) mit der höchsten CAGR wachsen.

Welche Region hat den größten Anteil am Markt für Speicher der nächsten Generation?

Im Jahr 2024 hat Nordamerika den größten Marktanteil im Speichermarkt der nächsten Generation.

Welche Jahre deckt dieser Markt für Speicher der nächsten Generation ab und wie groß war der Markt im Jahr 2023?

Im Jahr 2023 wurde die Größe des Speichermarkts der nächsten Generation auf 62,09 Milliarden US-Dollar geschätzt. Der Bericht deckt die historische Marktgröße des Speichermarkts der nächsten Generation für die Jahre 2019, 2020, 2021, 2022 und 2023 ab. Der Bericht prognostiziert auch die Größe des Speichermarkts der nächsten Generation für die Jahre 2024, 2025, 2026, 2027, 2028 und 2029.

Bericht über die Speicherindustrie der nächsten Generation

Statistiken für den Marktanteil, die Größe und die Umsatzwachstumsrate von Speicher der nächsten Generation im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die Speicheranalyse der nächsten Generation umfasst einen Marktprognoseausblick für 2024 bis 2029 und einen historischen Überblick. Holen Sie sich ein Beispiel dieser Branchenanalyse als kostenlosen PDF-Download.

Speicher der nächsten Generation Schnappschüsse melden