Marktgröße und Marktanteil für Fracht und Logistik in Neuseeland

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

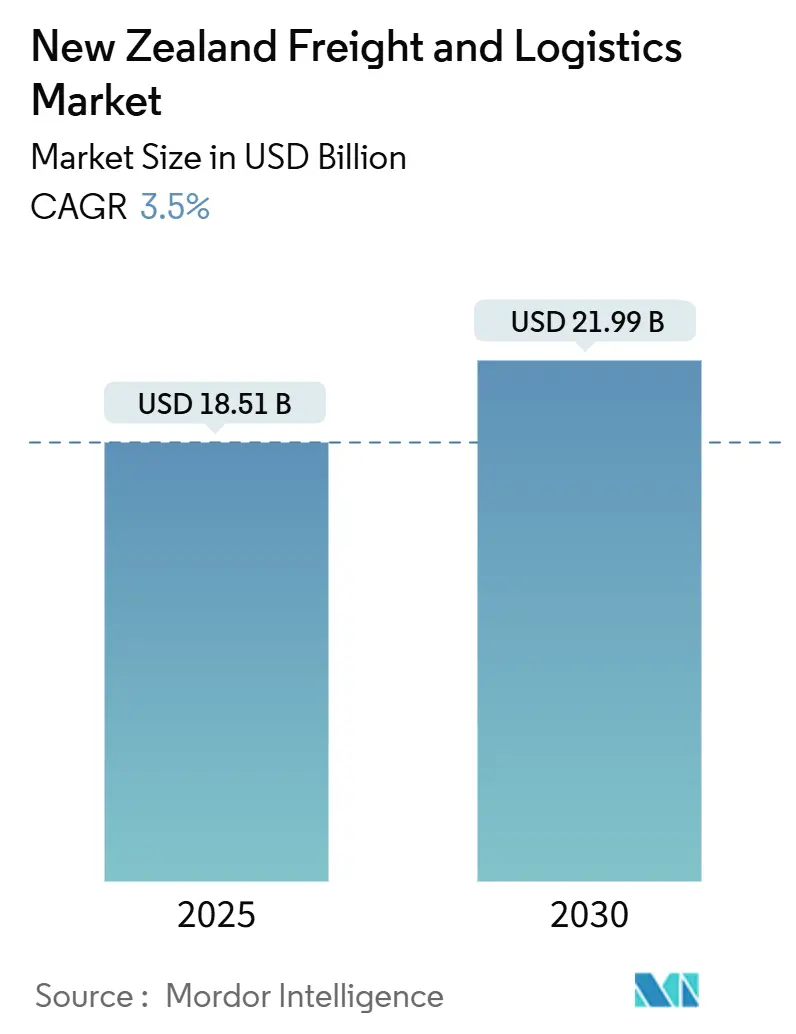

| Marktgröße (2025) | 18.51 Milliarden US-Dollar |

| Marktgröße (2030) | 21.99 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.50% CAGR |

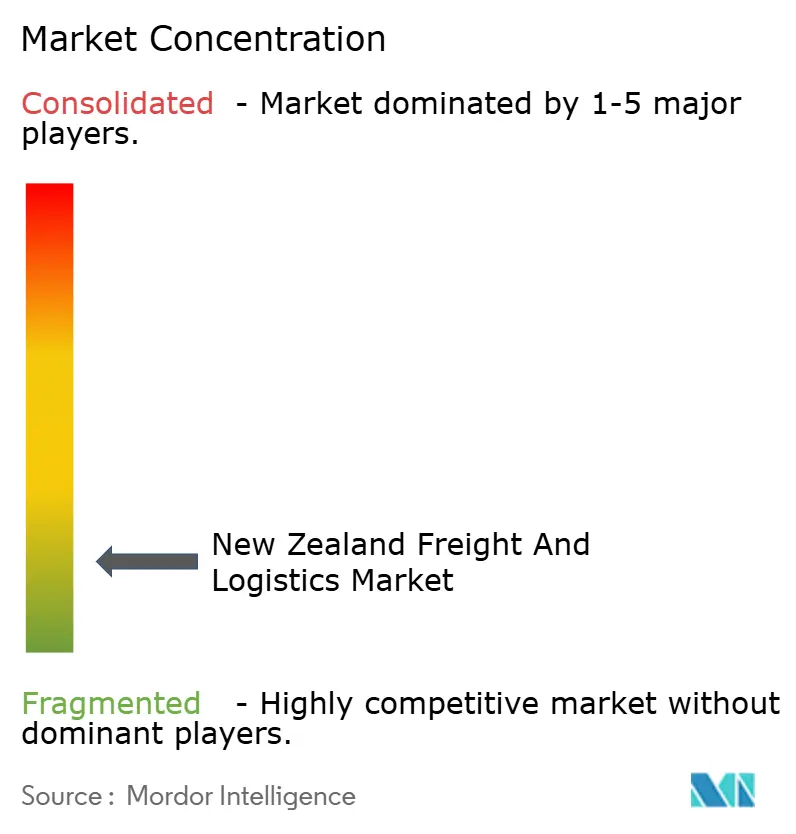

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Fracht und Logistik in Neuseeland von Mordor Intelligence

Die Marktgröße für Fracht und Logistik in Neuseeland beläuft sich 2025 auf USD 18,51 Milliarden und soll bis 2030 USD 21,99 Milliarden erreichen, was einem Wachstum von 3,50% CAGR zwischen 2025-2030 entspricht. Robuste Infrastrukturausgaben, schnell steigende E-Commerce-Volumina und ein erneuter politischer Fokus auf Lieferketten-Resilienz halten die Wachstumstrajektorie für den neuseeländischen Fracht- und Logistikmarkt fest positiv. Die kontinuierliche Digitalisierung der Lagerhaltung, steigende Akzeptanz multimodaler Lösungen und die auf den Export vom Hof zum Hafen ausgerichtete Orientierung des Landes unterstützen gemeinsam die Nachfrage nach zuverlässigen Frachtdienstleistungen. Gleichzeitig lösen Kohlenstoffreduzierungsziele und neue Anreize für Verkehrsverlagerung Investitionen in Schienen- und Küstenschifffahrtskapazitäten aus und drängen den neuseeländischen Fracht- und Logistikmarkt in Richtung emissionsärmerer Transportmixe. Obwohl der Sektor fragmentiert bleibt, signalisieren jüngste hochkarätige Fusionen und steigende Automatisierungskapitalausgaben den Eintritt in eine effizienzorientiertere Wettbewerbsphase.

Wichtige Erkenntnisse des Berichts

- Nach Logistikfunktion führte der Gütertransport mit 65,25% des Marktanteils für Fracht und Logistik in Neuseeland im Jahr 2024; Kurier-, Express- und Paketdienste (KEP) sollen zwischen 2025-2030 mit einer CAGR von 4,03% voranschreiten.

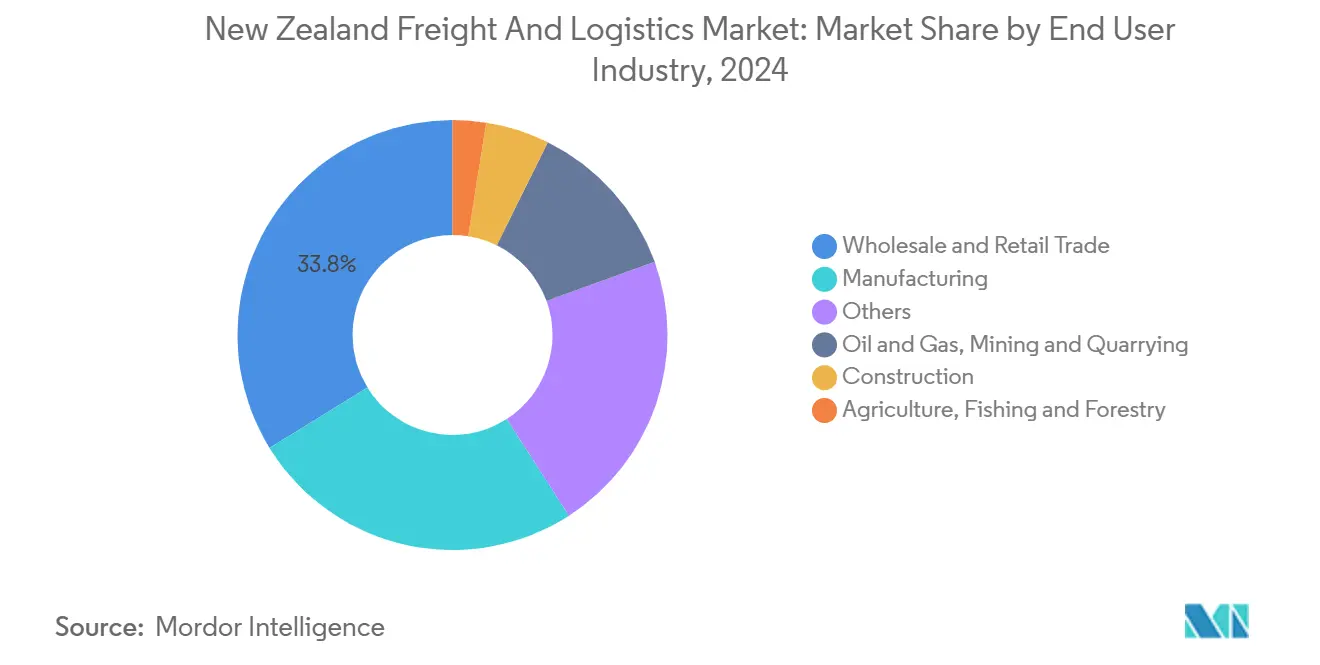

- Nach Endverbraucherindustrie kommandierte der Groß- und Einzelhandel 33,81% Anteil der Marktgröße für Fracht und Logistik in Neuseeland im Jahr 2024, während die Fertigung zwischen 2025-2030 mit einer CAGR von 4,10% wachsen soll.

- Nach KEP-Typ entfielen auf Inlandspakete 63,04% Umsatzanteil in 2024; internationale Pakete sollen zwischen 2025-2030 mit einer CAGR von 4,16% expandieren.

- Nach Speditionsmodus handhaben See- und Binnenwasserstraßen 69,15% Umsatzanteil in 2024; Luftfrachtspeditionen sollen die schnellste CAGR von 4,03% zwischen 2025-2030 verzeichnen.

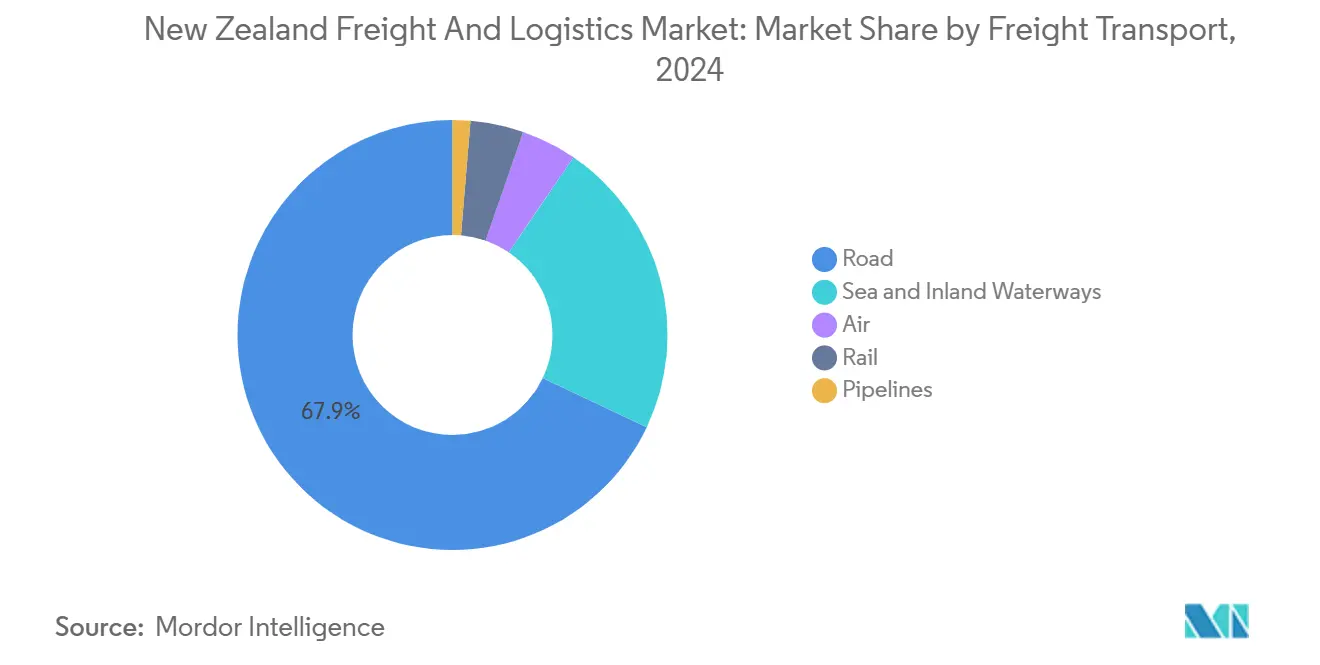

- Nach Gütertransportmodus behielt der Straßengütertransport einen Umsatzanteil von 67,95% in 2024, während der Luftfrachttransport für eine CAGR von 4,50% zwischen 2025-2030 projiziert wird.

- Nach Lagerung und Lagerhaltung repräsentierten nicht-temperaturkontrollierte Räume 91,85% Umsatzanteil in 2024; temperaturkontrollierte Einrichtungen sollen zwischen 2025-2030 mit einer CAGR von 3,99% voranschreiten.

Trends und Einblicke des neuseeländischen Fracht- und Logistikmarktes

Treiber-Wirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Klimaresilienz- und Infrastrukturanpassungsinitiativen treiben Wachstum an | +0.8% | Auckland, Wellington, Christchurch | Kurzfristig (≤ 2 Jahre) |

| Regierungsinfrastruktur von NZD 7 Milliarden (~USD 4,65 Milliarden) p.a. in der Pipeline | +1.2% | Landesweit; Auckland-Hamilton-Tauranga-Korridor | Mittelfristig (2-4 Jahre) |

| Diversifizierung der Agrar-Lebensmittel-Exporthandelswege beobachtet | +0.4% | Canterbury, Waikato, Bay of Plenty | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von Lagerautomatisierung und digitalen Frachtplattformen | +0.6% | Große städtische Zentren | Mittelfristig (2-4 Jahre) |

| Cook Strait-Resilienzschub treibt multimodales Wachstum an | +0.3% | Nord-Südinsel-Konnektivität | Langfristig (≥ 4 Jahre) |

| Kohlenstoffpreisbildung beschleunigt Verlagerung zu Schiene und Küstenschifffahrt | +0.2% | Landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimaresilienz- und Infrastrukturanpassungsinitiativen treiben Wachstum an

Der Nationale Anpassungsplan verpflichtet jedes große Verkehrsprojekt dazu, Klimarisikokritierien zu integrieren und hebt Resilienz von einer Designoption zu einer Genehmigungsvoraussetzung[1]"Nationaler Anpassungsplan," Ministerium für Umwelt, environment.govt.nz. Aucklands Überschwemmungen von 2023 unterstrichen die wirtschaftlichen Kosten von Streckenschließungen und Hafenausfallzeiten und drängten private Betreiber dazu, in redundante Kapazitäten und erhöhte Anlagendesigns zu investieren. Port of Tauranga hat Frachtumschlagsbereiche mit hochwasserresistenten Geräten nachgerüstet und die Liegeplatzproduktivität während Sturmfluten geschützt. Versicherungsprämien auf exponierte Vermögenswerte steigen, wodurch Logistikunternehmen incentiviert werden, schützende Kapitalausgaben zu beschleunigen. Der kumulative Effekt ist eine messbare Verbesserung der Netzwerkverfügbarkeit und eine Verschiebung zu asset-leichten Notfalldiensten, die Fracht um klimabetroffene Korridore umleiten können.

Regierungsinfrastruktur von NZD 7 Milliarden (~USD 4,65 Milliarden) in der Pipeline

Das Budget 2025 weist NZD 6,8 Milliarden (USD 4,3 Milliarden) für logistikrelevante Projekte zu, einschließlich NZD 464 Millionen (USD 293 Millionen) für Schienengleiserneuerung in den Auckland- und Wellington-Korridoren[2]"Investition in Infrastruktur für alle Neuseeländer," Neuseeländische Regierung, beehive.govt.nz. Niveaufreie Autobahnen unter dem Roads of National Significance-Programm entlasten Schwerlastverkehrsstaus, senken Betriebskosten und steigern die Nutzlasteffizienz. Integrierte Knotenpunkte wie das NZD 1,5 Milliarden (USD 0,95 Milliarden) Melling-Projekt bündeln Frachtzugang und öffentliche Verkehrsmittel in einzelne Schemata, verkürzen Projektvorlaufzeiten und verstärken die Netzwerkkapazität[3]"Melling-Verkehrsverbesserungen beginnen dieses Jahr," Neuseeländische Regierung, beehive.govt.nz. Zusammengenommen soll die Pipeline die Transitzeiten auf kritischen Korridoren um bis zu 15% verkürzen und direkt die Wettbewerbsfähigkeit des neuseeländischen Fracht- und Logistikmarktes unterstützen. Private Betreiber, ermutigt durch klarere vorausschauende Arbeitsabläufe, haben die Flottenerneuerung beschleunigt, mit einem bemerkbaren Anstieg bei Bestellungen emissionsarmer Lkw.

Diversifizierung der Agrar-Lebensmittel-Exporthandelswege beobachtet

Erhöhtes geopolitisches Risiko und sich ändernde Verbrauchernachfragemuster veranlassen Exporteure dazu, Zielportfolios über traditionelle ostasiatische und nordamerikanische Käufer hinaus zu erweitern. Der Containerdurchsatz am Port of Tauranga stieg 2024 um 17% auf 292.860 TEUs, wobei aufkommende südostasiatische Routen den Großteil der zusätzlichen Volumen beisteuerten. Die Nachfrage nach Kühlketten steigt parallel; spezialisierte Lagerkapazitäten verzeichnen eine nahezu 4%ige jährliche Laufrate, da wertvolle Gartenbau- und Premium-Fleischexporte proliferieren. Exporteure führen Rückverfolgbarkeitstechnologie und intelligente Verpackungen ein und steigern die Nachfrage nach datenfähigen Logistikdienstleistungen, die Herkunft und Kühlkettenintegrität während längerer Reisen garantieren können.

Schnelle Einführung von Lagerautomatisierung und digitalen Frachtplattformen

Arbeitskräftemangel und E-Commerce-Bestellungsspitzen haben Automatisierungsinvestitionen turboggeladen. AS Colour's Multishuttle-Einsatz generierte einen 344%igen Produktivitätsgewinn und validierte Hochdurchsatz-Waren-zur-Person-Modelle. Cardinal Logistics' neue ASRS-Anlage vervierfachte die Bestellungsausgabe bei gleichzeitiger Verbesserung der Sicherheitsmetriken. Amortisationszeiten verkürzen sich, da Kapitalkosten sinken und Finanzierungslösungen sich vervielfachen. Paralleles Wachstum bei digitalen Frachtmarktplätzen erweitert Spot-Rate-Transparenz und dynamische Routingoptionen und ermöglicht kleineren Versendern, Kapazitäten zu sichern, die zuvor nur größeren Accounts zur Verfügung standen. Datengetriebene Operationen verengen daher die Effizienzlücke zwischen großen und mittelständischen Marktteilnehmern.

Beschränkungen-Wirkungsanalyse

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Geografische Isolation erhöht Seefrachtkosten in Neuseeland | -0.5% | Landesweit | Langfristig (≥ 4 Jahre) |

| Fahrermangel und alternde Belegschaft beeinträchtigen Markteffizienz | -0.4% | Auckland, Canterbury | Kurzfristig (≤ 2 Jahre) |

| Steigende Versicherungsprämien nach Klimaereignisverlusten | -0.2% | Hochwassergefährdete Regionen | Mittelfristig (2-4 Jahre) |

| Vulkanisches und seismisches Störungsrisiko für wichtige Logistikzentren | -0.1% | Auckland, Wellington, Canterbury | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geografische Isolation erhöht Seefrachtkosten

Mit 1.800 km Entfernung zum nächsten größeren Nachbarn ist Neuseeland für 99% des Handels nach Volumen auf Seetransport angewiesen. Begrenzte Spediteurkonkurrenz und lange Transitzeiten verdrahten höhere Frachtausgaben in Lieferketten und erodieren Margenspielraum für Exporteure. Neue Mega-Allianzen, die 2025 gebildet wurden, kontrollieren nun etwa 80% der globalen Containerkapazität und machen Ratenvolatilität und Kapazitäts-Rollovers für neuseeländische Versender akuter. Containerungleichgewichte im Zusammenhang mit exportlastigen Flüssen erhöhen zusätzlich die Repositionierungskosten, während Fahrplanwiederherstellungsoptionen knapp bleiben. Der kumulative Effekt kürzt die Wachstumsprognose für den neuseeländischen Fracht- und Logistikmarkt um einen halben Prozentpunkt.

Fahrermangel und alternde Belegschaft beeinträchtigen Markteffizienz

Der Straßengütertransport, der 2024 noch 67,95% der Fracht nach Wert bewegt, steht vor einem akuten Fahrermangel, da das Durchschnittsalter der Fahrer 60 Jahre überschreitet und weniger als 7% der Fahrer unter 25 sind. Selbst nach Lizenzierungsreformen, die sekundäre praktische Tests eliminierten, bleibt die Rekrutierung langsam. Lohninflation und sporadische Servicestörungen erhöhen Lieferkosten und dämpfen die Zuverlässigkeitsmetriken, die für Just-in-Time-Inventarmodelle entscheidend sind. Flottenbetreiber reagieren mit telematikfähigen Sicherheitsprogrammen und Automatisierungspiloten, doch kurzfristige Arbeitsknappheit begrenzt weiterhin das Kapazitätswachstum.

Segmentanalyse

Nach Endverbraucherindustrie: Einzelhandelsmaßstab trifft auf Fertigungsmomentum

Groß- und Einzelhandel trugen 33,81% zur Marktgröße für Fracht und Logistik in Neuseeland 2024 bei und spiegelten die wachsende Komplexität von Omnichannel-Vertriebsnetzen und landesweiter Verbraucherdurchdringung wider. E-Commerce-Paketzählungen überschritten 2024 auf NZ Posts Netzwerkerweiterungen 190 Millionen und fügten Last-Mile-Dichte hinzu und trieben Lagerlokalisierungsstrategien an. Inventarneupositionierung näher zu städtischen Clustern verbesserte Bestellzykluszeiten, erhöhte aber die Anzahl innerstädtischer Frachtbewegungen und erhöhte die KEP-Nachfrage. Die Lebensmitteleinzelhandels-Teilmenge verknüpft direkt mit Kühlketteninvestitionen und ermutigt segmentübergreifende Kooperationen in Lagerung und gekühltem Transport.

Die Fertigung, obwohl ein kleinerer Beitragszahler in 2024, soll die schnellste CAGR-Expansion des Marktes von 4,10% zwischen 2025-2030 verzeichnen. Regierungsanreize für fortschrittliche Fertigung und wertschöpfende Lebensmittelverarbeitung heben die ausgehende Tonnage verarbeiteter Waren an, die Premium-Frachtdienstleistungen verlangen. Automatisierung in Produktionslinien spiegelt Lagerdigitalisierung wider und erfordert synchronisierte Logistikplanung, um Effizienzgewinne zu erfassen. Lieferanten übernehmen herstellergesteuerte Inventarprogramme und verursachen, dass Frachtflüsse vorhersagbarer aber zeitsensitiver werden. Da politische Verschiebungen höhere lokale Werterfassung ermutigen, steigt die Frachtintensität pro Dollar Output und vertieft das Engagement des Sektors mit dem neuseeländischen Fracht- und Logistikmarkt.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Logistikfunktion: Gütertransportdominanz unter E-Commerce-Druck

Der Gütertransport behielt 65,25% des Marktanteils für Fracht und Logistik in Neuseeland 2024, verankert durch Massenbewegung von Waren zu Häfen und metropolitanen Vertriebszentren. Preissensitive Exporteure verlassen sich weiterhin auf Vollladungs- und intermodale Lösungen, die Straßen- und Seeabschnitte kombinieren und Betreibern zugutekommen, die integrierte Netzwerke orchestrieren können. Straße-zu-Hafen-Shuttles bleiben der Dreh- und Angelpunkt, doch modale Diversifizierung gewinnt an Fahrt, da Kohlenstoffpreisbildung Kostenhierarchien neu ordnet.

Kurier-, Express- und Paketaktivität soll jedoch mit 4,03% CAGR (2025-2030) voranschreiten und steigende B2C-Volumen und steigende KMU-grenzüberschreitende Exporttransaktionen absorbieren. Automatisierte Sortierzentren mit stündlichen Durchsätzen über 30.000 Paketen veranschaulichen das Ausmaß der Investitionen, die nun in KEP-Infrastruktur fließen. Wettbewerbsdifferenzierung dreht sich um Lieferzeit-Garantien und Echtzeit-Sichtbarkeits-Dashboards und zwingt etablierte Anbieter dazu, mit digitalen Plattformen zu partnern und Last-Mile-Routing-Algorithmen zu feinjustieren. Die doppelte Geschwindigkeit des Frachtwachstums formt daher den Umsatzmix für integrierte Logistikanbieter um, die mehrere Service-Silos überspannen.

Nach Kurier-, Express- und Paket (KEP): Inlandsnetzwerke verankern internationale Aufwärtschancen

Inländische KEP-Dienstleistungen erfassten 2024 einen Umsatzanteil von 63,04%, angetrieben von einer verteilten Bevölkerung und den Kostenvorteilen zentralisierter Verarbeitung. Ländliche Zustellung bleibt eine strukturelle Herausforderung und veranlasst Flottenzuteilungen kleinerer Lieferwagen und Drohnen-Zustellversuche für abgelegene Gebiete. Dienstanbieter balancieren Abdeckungsverpflichtungen gegen Profitabilität durch Anwendung von Zonentarifierung und ländlichen Zustelltagen.

Internationale KEP, gestützt durch Marktplatz-Integrationen, die Zollpapierarbeit vereinfachen, soll 4,16% CAGR (2025-2030) verzeichnen und inländische Wachstumsraten übertreffen. Erweiterte Angebote wie FedEx International Connect Plus bieten 1-3-Tage-Zustellung nach Europa und erschließen höhermargige Routen. Regulatorische Harmonisierung durch Handelsabkommen lockert Reibung, doch Kapazitätsmanagement an Ursprungs-Gateways bleibt während Spitzenexportsaisons kritisch. Anbieter, die ausgehende Paketflüsse mit eingehenden Retouren ausrichten können, sind gut positioniert, um Skaleneffizienz zu erfassen, da internationale Volumen steigen.

Nach Lagerung und Lagerhaltung: Nicht-temperaturkontrolliert dominiert, aber temperaturkontrolliert wächst

Nicht-temperaturkontrolliert machte 91,85% des Segmentumsatzes 2024 aus. Drittlogistikanbieter automatisieren weiterhin Palettenhandhabung und setzen ASRS ein, um Betriebskosten zu komprimieren und Zuverlässigkeit zu erhöhen. Der neuseeländische Fracht- und Logistikmarkt profitiert von diesen Produktivitätsgewinnen, da Servicequalität steigt ohne proportionales Personalwachstum.

Temperaturkontrollierte Lagerung, projiziert für eine Expansion von 3,99% CAGR (2025-2030), reitet auf einem Anstieg bei Premium-Molkerei-, Fleisch- und Gartenbauexporten sowie erhöhten pharmazeutischen Lagerbedürfnissen. Alliance Groups NZD 16 Millionen (USD 10,1 Millionen) Automatisierungsnachrüstung demonstriert das Kapital, das für Qualitätserhaltung über längere globale Reisen eingesetzt wird. Sensorbasierte Überwachung und Rückverfolgbarkeitsmandates erhöhen die technologische Latte und belohnen Betreiber, die Echtzeit-Temperaturanalysen in Standardarbeitsabläufe integrieren.

Nach Gütertransport: Straßengütertransport-Hegemonie steht modalen Verlagerungsanreizen gegenüber

Der Straßengütertransport handhabte 67,95% des Umsatzanteils 2024, mit Per-Tonne-km-Preisen von USD 0,194 in 2024. Netzwerkdichte und Tür-zu-Tür-Flexibilität halten Straßen unverzichtbar, besonders für inselübergreifende Verteilung. Doch eskalierende Fahrerengpässe und Kohlenstoffsteuern nagen an seinem Kostenvorteil. Flottenbetreiber pilotieren alternative Kraftstoffe und fortschrittliche Fahrerassistenzsysteme, um Emissionen zu dämpfen und Arbeitslücken zu mildern.

Der Luftfrachttransport führt das Wachstum mit 4,50% CAGR (2025-2030) an, katalysiert durch zeitkritische Exportnachfrage und grenzüberschreitende E-Commerce-Importe. Ratendifferentiale gegenüber Seefracht verengen sich für ausgewählte hochwertige Waren und spornen modale Konversion an. Schiene und Küstenschifffahrt gewinnen neuen Anteil, da Kohlenstoffpreisbildung Gesamtlandungskosten-Berechnungen kippt. KiwiRails Daten zeigen Vermeidung von 229.000 Tonnen CO₂-Emissionen in der ersten Hälfte 2024 und unterstützen Unternehmens-ESG-Scorecards. Multimodale Routenplaner kalibrieren daher Modalaufteilungen neu, um aufkommende Anreize zu nutzen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Spedition: See- und Binnenwasserstraßen-Maßstab trifft Lufts Geschwindigkeit

Spedition für See- und Binnenwasserstraßen entfiel auf 69,15% des Segmentumsatzanteils 2024, da Exporteure günstige Kosten pro Tonne-km-Ökonomie nutzten. Konsolidierung um Mega-Allianzen signalisiert standardisiertere Servicefenster, doch kleinere Versender stehen immer noch vor Ausrüstungsverfügbarkeitsherausforderungen bei Rücktransportabschnitten. Mehrwertdienste, einschließlich Ursprungskonsolidierung und Export-Dokumentations-Vorabklärung, sind jetzt Tischstakes für Spediteure, die Kundenbindung behalten wollen.

Luftfrachtspedition soll mit 4,03% CAGR (2025-2030) expandieren und profitiert vom Premium-Produktschub von Agrar-Lebensmittel- und Pharmaexporteuren. Globale Luftfrachtkapazitätsbeschränkungen haben seit Mitte 2024 nachgelassen, und Spediteure mit Blockplatz-Vereinbarungen erfassen Ratenstabilitätsvorteile. Integrierte temperaturkontrollierte Handhabung und Sichtbarkeitstechnologie sind Kerndifferentiatoren, besonders für hochwertige verderbliche Waren mit engen Haltbarkeitstoleranzen. Das Wachstum in diesem Segment unterstreicht das sich erweiternde Servicespektrum, das den neuseeländischen Fracht- und Logistikmarkt definiert.

Geografische Analyse

Neuseelands längliche Doppelinsel-Topografie formt Frachtflüsse in eine Nord-Süd-Achse, zentriert auf das Auckland-Hamilton-Tauranga-Dreieck. Dieser Korridor beherbergt die höchste BIP-Dichte und nimmt die meisten Importflüsse auf, wodurch er zum Drehpunkt des neuseeländischen Fracht- und Logistikmarktes wird. Aucklands beschränkter Hafenfußabdruck verstärkt die Abhängigkeit von Straßenshuttles zu Inlandsdepots und intensiviert Staus zu Spitzenzeiten. Geplante Autobahn-Upgrades und Schienenfracht-Verbesserungen sollen latente Kapazität freischalten, doch Landnutzungskonflikte bleiben eine Bremse für schnelle Expansion.

Wellington nimmt eine strategische Mittelpunktrolle als politische Hauptstadt und als Cook Strait-Engstelle ein. Fährkapazitätslimitationen zwingen heute Planungspuffer in Zwischeninsel-Logistikpläne und reduzieren Anlagenauslastung. Die beiden neu bestellten schienenfähigen Fähren werden Deckkapazität erweitern und Waggontransfers vereinfachen, wodurch Frachtbetreiber die Inseln als zusammenhängenderes Netzwerk behandeln können, sobald sie in Betrieb sind[4]"Neue Fähren werden resiliente Cook Strait-Verbindung wiederherstellen," Neuseeländische Regierung, beehive.govt.nz. Die Änderung soll schrittweise den Anteil der Schiene am neuseeländischen Fracht- und Logistikmarkt heben.

Südinsel-Logistik dreht sich um Christchurchs multimodalen Hub, der Primärindustrie-Cluster über Canterbury und Otago bedient. DHLs kohlenstoffneutraler Gateway dort erweitert internationalen KEP-Durchsatz auf 6.500 eingehende Pakete pro Stunde und unterstreicht Unternehmensvertrauen in Südinsel-Wachstumsaussichten. Hafendiversifizierungsstrategien, zentriert auf kleinere Häfen wie Northport und Timaru, suchen Druck auf Tauranga und Auckland während Spitzenexportmonaten zu entlasten. Regierungsinfrastruktur-Resilienzpläne ermutigen zusätzlich Multi-Hafen-Redundanz, um seismische und Hochwasserrisiken abzusichern und fördern eine verteilteren Netzwerktopologie über den neuseeländischen Fracht- und Logistikmarkt.

Wettbewerbslandschaft

Internationale Spediteure und inländische Beförderer teilen eine mäßig fragmentierte Arena, wo Technologieadoption Leistung differenziert. DSVs EUR 14,3 Milliarden (USD 15,8 Milliarden) Kauf von DB Schenker katapultiert die dänische Gruppe zur globalen Führung und festigt ihre Präsenz in Luft- und Seelinien, die Neuseeland bedienen. Solche Skalenvorteile ermöglichen tiefere digitale Investitionen, von KI-getriebenen Buchungsmaschinen zu prädiktiven ETA-Modellen, und heben Serviceerwartungen über den Markt an.

Lokaler Champion Mainfreight behält Nischenstärken in integrierten Trans-Tasman-Dienstleistungen, berichtete aber einen Gewinnrückgang 2024, da Lohninflation und Automatisierungskapitalausgaben auf Margen lasteten. Inländische Straßenspezialisten reagieren mit Flottenkonnektivitäts-Upgrades und Fahrer-Wellness-Programmen, um Abgang zu stoppen. Automatisierungspioniere wie Cardinal Logistics zeigen den erreichbaren Produktivitätssprung mit ASRS und verengen die Kostenlücke gegen Skalenherausforderer.

Nachhaltigkeit entsteht als Wettbewerbsachse. Betreiber, die emissionsarme Transitmodi und verifizierbare Emissionsberichterstattung hervorheben, gewinnen Traktion bei Exportkunden, die Scope 3-Offenlegung unterliegen. CMA CGMs KI-Partnerschaft mit Google veranschaulicht, wie Beförderer digitale Lösungen suchen, um Routing zu optimieren und Kraftstoffverbrauch zu senken. Insgesamt drängen Technologiekonvergenz und Umweltmandate den neuseeländischen Fracht- und Logistikmarkt in Richtung einer fähigkeitsgetriebeneren Hierarchie.

Branchenführer für Fracht und Logistik in Neuseeland

-

Mainfreight, Ltd.

-

DHL Group

-

Japan Post Co., Ltd. (einschließlich Toll Group)

-

KiwiRail Holdings, Ltd.

-

DSV A/S (einschließlich DB Schenker)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: DSV schloss seine EUR 14,3 Milliarden (USD 15,8 Milliarden) Übernahme von DB Schenker ab und schuf den weltgrößten Spediteur nach Umsatz.

- März 2025: DHL Express enthüllte einen 100% kohlenstoffneutralen Gateway in Christchurch und steigerte die Paketverarbeitungskapazität auf 6.500 eingehende und 5.600 ausgehende Pakete stündlich.

- Oktober 2024: Cardinal Logistics startete sein erstes automatisiertes Lager mit ASRS- und Waren-zu-Person-Technologien und vervierfachte die Bestellungsausgabe.

- April 2024: NZ Post eröffnete das größte Paketzentrum des Landes unter seinem NZD 200 Millionen (USD 126,4 Millionen) Te Iho-Programm und hob die jährliche Verarbeitungskapazität auf 190 Millionen Pakete.

Berichtssumfang für den neuseeländischen Fracht- und Logistikmarkt

Fracht und Logistik beziehen sich auf den Transport von Waren in inländischen und internationalen Märkten über verschiedene Transportmodi, einschließlich Luft, Schiene und Straßen.

Der Bericht umfasst eine vollständige Hintergrundanalyse des neuseeländischen Fracht- und Logistikmarktes, einschließlich einer Bewertung der Wirtschaft und des Beitrags von Sektoren zur Wirtschaft, einer Marktübersicht, Marktgrößenschätzung für Schlüsselsegmente, aufkommende Trends in den Marktsegmenten, Marktdynamik und geografische Trends.

Der neuseeländische Fracht- und Logistikmarkt ist nach Funktion (Gütertransport [Luft, Schifffahrt und Binnenwasser, Straße und Schiene], Spedition, Lagerung und Mehrwertdienste und andere Funktionen) und Endverbraucher (Fertigung und Automotive, Öl und Gas, Bergbau und Steinbrüche, Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Vertriebshandel [Groß- und Einzelhandel] und andere Endverbraucher [Telekommunikation, Pharmazeutika und F&B]) segmentiert.

Der Bericht bietet Marktgröße und -prognosen für den neuseeländischen Fracht- und Logistikmarkt in Werten (USD) für alle oben genannten Segmente.

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbrüche |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paket (KEP) | Nach Zieltyp | Inland |

| International | ||

| Spedition | Nach Transportmodus | Luft |

| See- und Binnenwasserstraßen | ||

| Sonstige | ||

| Gütertransport | Nach Transportmodus | Luft |

| Pipelines | ||

| Schiene | ||

| Straße | ||

| See- und Binnenwasserstraßen | ||

| Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht-temperaturkontrolliert |

| Temperaturkontrolliert | ||

| Sonstige Dienstleistungen | ||

| Endverbraucherindustrie | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Fertigung | |||

| Öl und Gas, Bergbau und Steinbrüche | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Logistikfunktion | Kurier-, Express- und Paket (KEP) | Nach Zieltyp | Inland |

| International | |||

| Spedition | Nach Transportmodus | Luft | |

| See- und Binnenwasserstraßen | |||

| Sonstige | |||

| Gütertransport | Nach Transportmodus | Luft | |

| Pipelines | |||

| Schiene | |||

| Straße | |||

| See- und Binnenwasserstraßen | |||

| Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht-temperaturkontrolliert | |

| Temperaturkontrolliert | |||

| Sonstige Dienstleistungen | |||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der neuseeländische Fracht- und Logistikmarkt in 2025?

Der Markt ist 2025 mit USD 18,51 Milliarden bewertet und soll bis 2030 USD 21,99 Milliarden erreichen.

Welche Logistikfunktion führt derzeit die Sektoreinnahmen?

Der Gütertransport kommandiert einen Anteil von 65,25% in 2024 und spiegelt die kritische Rolle von Massen- und Containerbewegungen über das Land wider.

Welches Segment wächst am schnellsten bis 2030?

Kurier-, Express- und Paketdienste sollen mit einer CAGR von 4,03% (2025-2030) wachsen, da E-Commerce-Volumen steigen.

Wie beeinflusst Regierungsinfrastrukturausgaben das Wachstum?

Eine jährliche Pipeline von NZD 7 Milliarden (USD 4,65 Milliarden) reduziert Transitzeiten und steigert multimodale Kapazität und Branchen-CAGR.

Warum sieht temperaturkontrollierte Lagerung Investitionen?

Diversifizierende Agrar-Lebensmittelexporte und strengere pharmazeutische Standards treiben eine CAGR von 3,99% (2025-2030) in Kühlketten-Lagernachfrage an.

Wie ist der Ausblick für Schienenfracht?

Schiene gewinnt Momentum durch Kohlenstoffpreisbildungsanreize und kommende Cook Strait-schienenfähige Fähren und verstärkt ihre Rolle in einem nachhaltigeren Transportmix.

Seite zuletzt aktualisiert am: