Marktgröße und Marktanteil für Nanomaterialien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 47.63 Milliarden US-Dollar |

| Marktgröße (2030) | 117.83 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 19.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

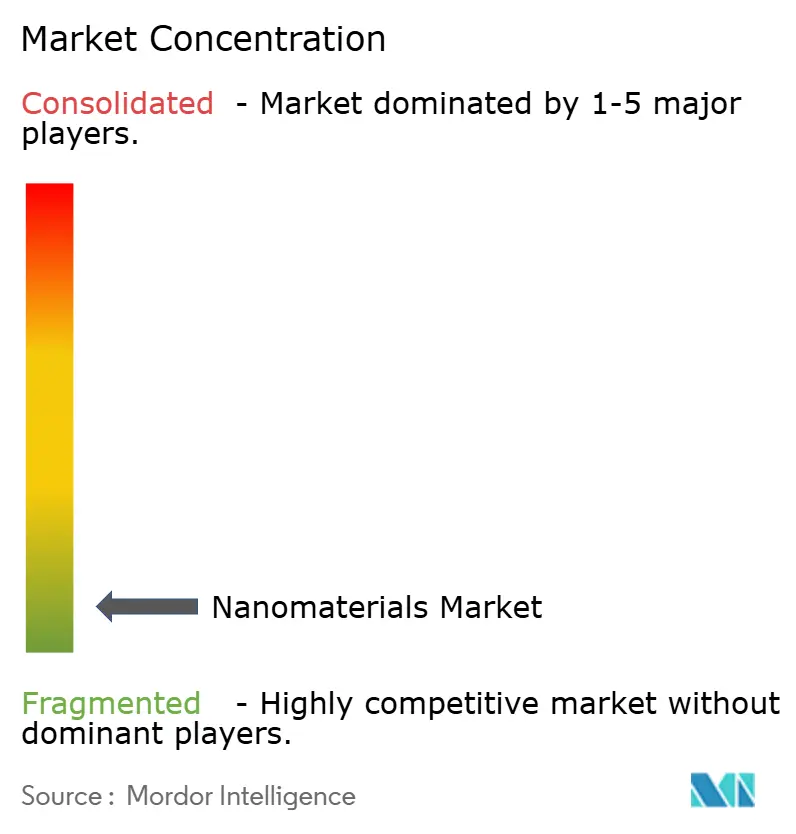

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Nanomaterialien-Marktanalyse von Mordor Intelligence

Die Nanomaterialien-Marktgröße wird auf 47,63 Milliarden USD im Jahr 2025 geschätzt und soll bis 2030 117,83 Milliarden USD erreichen, bei einer CAGR von 19,86% während des Prognosezeitraums (2025-2030). Der starke Aufschwung spiegelt eine Welle der kommerziellen Adoption in der Halbleiterpolierung, mRNA-basierten Therapeutika, flexiblen Displays und hocheffizienter Wasseraufbereitung wider. Kontinuierliche Knotenmigration unter 3 nm, rekordhohe Budgets für Impfstoffforschung und -entwicklung sowie Entsalzungsausbauten in wasserarmen Regionen verleihen dem Nanomaterialien-Markt neue Dynamik. Produktionshochskalierungen bei Kohlenstoff-Nanoröhren und Graphen-Derivaten intensivieren kostensenkende Lernkurven, während öffentliche Nanotechnologie-Programme eine stetige Pipeline von Plattforminnovationen unterstützen. Dennoch muss der Markt die Volatilität bei Edelmetall-Rohstoffen absorbieren und die hohen Kapitalkosten von Atomlagenabscheidungsanlagen eindämmen, die kleinere Marktteilnehmer zum Konkurrieren benötigen.

Wichtige Berichtsergebnisse

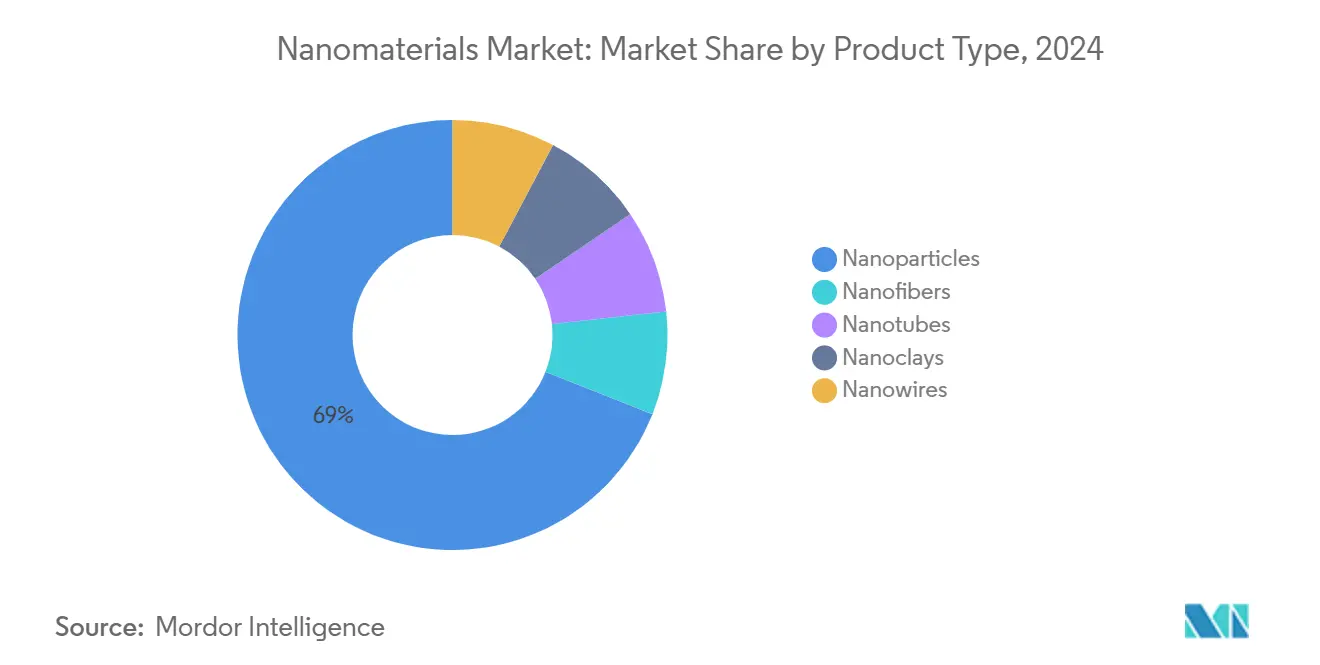

- Nach Produkttyp beherrschten Nanopartikel 69% des Nanomaterialien-Marktanteils im Jahr 2024, während Nanoröhren mit einer CAGR von 21,15% bis 2030 expandieren sollen.

- Nach Strukturtyp führten Nicht-Polymer-Organika mit 55% Umsatzanteil im Jahr 2024; polymere Materialien entwickeln sich mit einer CAGR von 19,99% bis 2030.

- Nach Materialkategorie hielten kohlenstoffbasierte Sorten 41% der Nanomaterialien-Marktgröße im Jahr 2024, während lipidbasierte und polymere Sorten die schnellste CAGR von 21,6% bis 2030 verzeichnen.

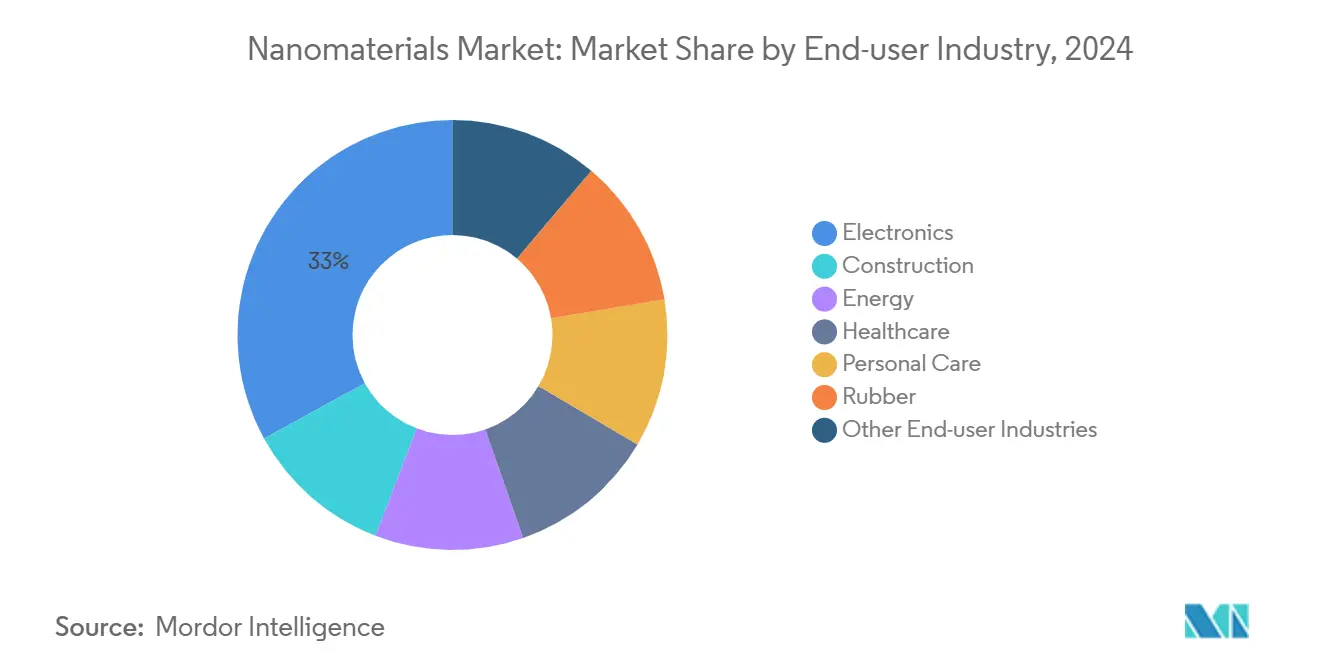

- Nach Endverbraucherbranche entfielen auf die Elektronik 33% der Nanomaterialien-Marktgröße im Jahr 2024 und steigt mit einer CAGR von 20,15%.

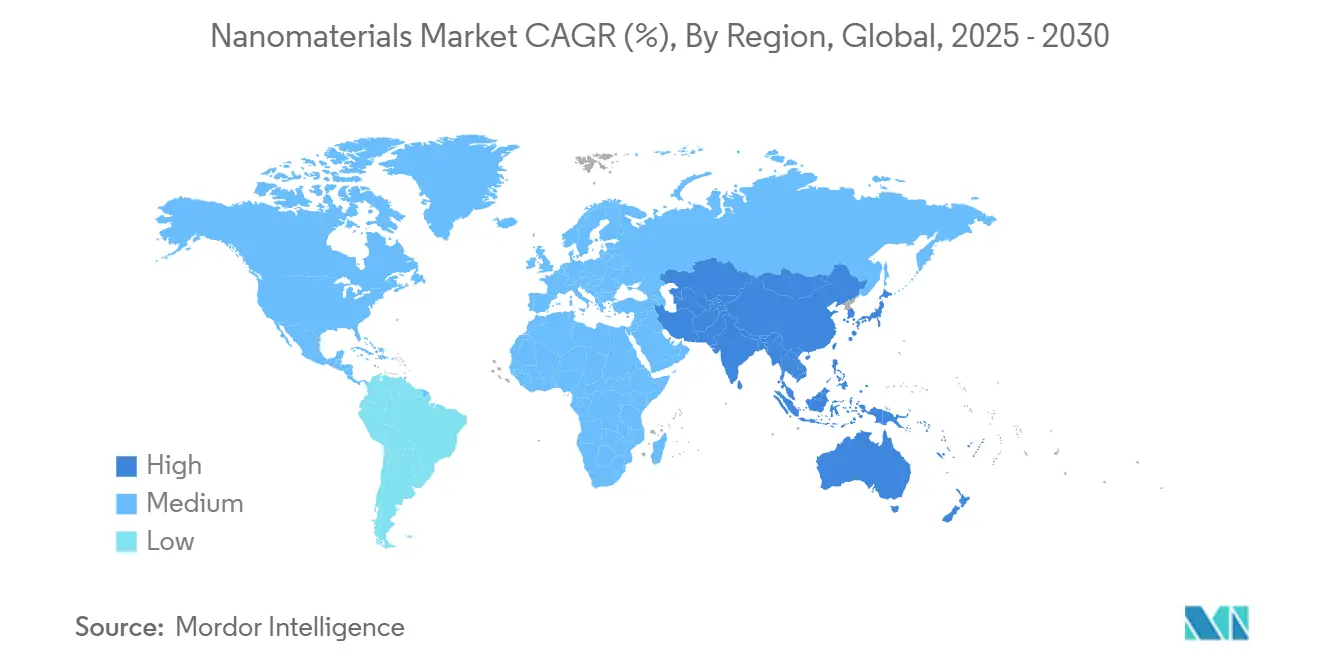

- Nach Region führte Nordamerika mit 38,5% Nanomaterialien-Marktanteil im Jahr 2024; Asien-Pazifik ist die am schnellsten wachsende Region mit 22,26% CAGR bis 2030.

Globale Nanomaterialien-Markttrends und Einblicke

Treiber-Impakt-Analyse

| Treiber | (~) % Einfluss auf CAGR-Markt | Geografische Relevanz | Einfluss-Zeitrahmen |

|---|---|---|---|

| Halbleitergrade Nano-Slurries angetrieben durch neue asiatische Fabs | +2.50% | China, Südkorea, Taiwan, Vereinigte Staaten | Mittelfristig (2-4 Jahre) |

| Lipid-Nanopartikel-Nachfrage aus nordamerikanischen und europäischen mRNA-Impfstoffkapazitäten | +2.10% | Vereinigte Staaten, Deutschland, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Gold- und Silber-Nano-Tinten in flexiblen OLED-Linien | +1.80% | Japan, Südkorea, Vereinigte Staaten | Mittelfristig |

| Zunehmende Nutzung von Nanomaterialien in Wasserbehandlungsanwendungen | +1.50% | Global, Naher Osten, Indien | Langfristig (≥ 4 Jahre) |

| GCC-Entsalzungsausbau treibt nanoporöse Membranen an | +1.20% | Saudi-Arabien, VAE | Mittelfristig |

| Quelle: Mordor Intelligence | |||

Halbleitergrade Nano-Slurries angetrieben durch neue asiatische Fabs

Der Aufstieg von Halbleiterfabrikationsanlagen in Asien treibt eine beispiellose Nachfrage nach hochreinen Nano-Slurries voran, die für chemisch-mechanische Planarisierung (CMP) Prozesse unerlässlich sind. Diese Materialien ermöglichen ultraprä zise Polierung für fortschrittliche Knotenhalbleiterfertigung bei 3nm und darunter. Eine einzige hochmoderne Fab kann jährlich über 300 Tonnen Nano-Slurries verbrauchen, wobei die Nachfrage steigt, da Chiparchitekturen komplexer werden. Zusätzlich schafft TSMCs 40-Milliarden-USD-Fab-Komplex in Arizona neue Nachfragezentren jenseits Asiens.

Lipid-Nanopartikel-Nachfrage aus mRNA-Kapazitätsausbauten

Angetrieben durch den Aufschwung bei mRNA-Impfstoff- und Therapieanwendungen erlebt der Markt für Lipid-Nanopartikel (LNP) Herstellung explosives Wachstum. Während Nordamerika die Führung im LNP-Markt innehat, sehen europäische Produktionskapazitäten erhebliche Investitionen und schließen stetig die Lücke. Über ihre traditionelle Verwendung in Impfstoffen hinaus dringen LNPs nun in Gentherapien und Krebsbehandlungen vor. Jüngste Innovationen nutzen KI zur Feinabstimmung von LNP-Formulierungen mit dem Ziel, Wirksamkeit zu steigern und Nebenwirkungen zu minimieren.

Gold- und Silber-Nano-Tinten in flexiblen OLED-Linien

Druckbare Edelmetall-Nano-Tinten ermöglichen leitfähige Spuren unter 30 µm, die Millionen von Biegezyklen überstehen - eine Voraussetzung für rollbare Verbraucherdisplays und gebogene Cockpit-Dashboards. Silber-Nanopartikel absorbieren bereits 33,9% des abgebauten Silbers, das für Elektronikanwendungen bestimmt ist, ein Anteil, der voraussichtlich steigen wird, da Vakuumverdampfungsschritte durch additive Druckverfahren ersetzt werden[1]"Silver in Printed & Flexible Electronics - Market Trend Report," Silver Institute, silverinstitute.org.

Zunehmende Nutzung von Nanomaterialien in der Wasserbehandlung

Graphenoxid-Membranen liefern Wasserfluss von 6-66 L cm-2 MPa-1 bei gleichzeitiger Zurückweisung praktisch aller gelösten Salze und übertreffen Polyamid-Umkehrosmose-Filme, die die letzten zwei Jahrzehnte dominiert haben. Eisenoxid-Nanopartikel beschleunigen photokatalytische Farbstoffentfernung, und Mangan-Nanokristalle verdoppeln die Trinkwasserverfügbarkeit in Pilotversuchen[2]Xiang Zhang, "Graphene oxide-based membranes for water desalination," Nature, nature.com. Diese Materialverbesserungen stimmen mit steigenden regulatorischen Schwellenwerten für aufkommende Kontaminanten überein.

Beschränkungs-Impakt-Analyse

| Beschränkung | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Einfluss-Zeitrahmen |

|---|---|---|---|

| Höhere Technologiekosten | -1.70% | Global, Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisschwankungen | -1.30% | Global | Mittelfristig (2-4 Jahre) |

| Hochkapital-Atomlagenabscheidungsreaktoren begrenzen KMU-Hochskalierung | -1.10% | Vereinigte Staaten, Deutschland | Mittelfristig |

| Quelle: Mordor Intelligence | |||

Höhere Technologiekosten

Batch-Erträge für Kohlenstoff-Nanoröhren und halbleitergrade Metalloxide bleiben empfindlich gegenüber Reaktorlaufzeiten und Energieintensität. Selbst bei Multi-Kilotonnen-Jahreskapazität sind die Produktionskosten pro Einheit fünf- bis zehnmal höher als bei herkömmlichen Massenfüllstoffen, was die Aufnahme in preisempfindlichen Anwendungen wie Standardkunststoffen einschränkt.

Rohstoffpreisschwankungen

Spot-Notierungen für Gold-, Silber- und Platin-Vorläufer schwankten 2024 um 30%, da geopolitische Spannungen Raffinierungsströme störten. Kleinere Formulierer fehlt die Bilanzstärke zur Absicherung von Terminpositionen, was zu Produktionspausen führt, die sich durch nachgelagerte Geräte-Roadmaps ziehen.

Segmentanalyse

Nach Produkttyp: Nanopartikel dominieren, während Nanoröhren expandieren

Nanopartikel hielten 69% des Nanomaterialien-Marktanteils im Jahr 2024, was ihre etablierte Rolle in Katalysatoren, antimikrobiellen Beschichtungen und leitfähigen Pasten widerspiegelt. Das Segment profitiert von ausgereiften Sprühtrocknung und Flammpyrolyse-Routen, die die Kosten pro Kilogramm im letzten Jahrzehnt halbiert haben. Währenddessen entwickelt sich das Nanoröhren-Subsegment mit einer CAGR von 21,15%, da sich die Produktion von grammskaligen CVD zu kontinuierlichen Schwimmkatalysator-Reaktoren verlagert.

Eine breitere Nanoröhren-Anwendung wird durch Patentcluster unterstützt, die verdrehte CNT-Garne abdecken, welche die Zugfestigkeit verdreifachen, und Fe-dotierte Strukturen, die die Wasserstoffspeicherkapazität über 7 Gew.-% anheben. Nanotone und Nanodrähte verzeichnen mittleres zweistelliges Wachstum, wobei die Nachfrage an flammhemmende Polymerblends bzw. Hochfrequenz-HF-Geräte gebunden ist.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Strukturtyp: Nicht-Polymer-Organika führen, polymere Materialien beschleunigen

Nicht-polymere organische Sorten, hauptsächlich Ruß und graphitische Formen, erzielten 55% Umsatzanteil im Jahr 2024 durch die Belieferung von Reifencompounds, EMI-Abschirmgehäusen und leitfähigen Masterbatches. Nanoporöse Ruße erreichen nun Oberflächen über 1.500 m² g-1 und erweitern Adsorptionsanwendungen in der Energiespeicherung.

Polymere Nanomaterialien verfolgen jedoch die schnellste CAGR von 19,99%. Fortschritte in Sprühgefriertrocknung-Techniken ergeben Lipid-Polymer-Hybride, die sich zu biologisch abbaubaren Trägern selbst assemblieren und Wirkstoffabgabe-Forschern abstimmbare Freisetzungskinetik und niedrige Immunogenität bieten. In Beschichtungen verleiht Nano-Siloxan-Pfropfung selbstheilende Leistung, die Glanz nach Abrieb innerhalb von Minuten bei Raumtemperatur wiederherstellt.

Nach Materialkategorie: Kohlenstoffbasierte Materialien behalten Führungsposition

Kohlenstoffbasierte Zusammensetzungen stellten 41% der Nanomaterialien-Marktgröße im Jahr 2024 dar, unterstützt durch vielseitige Bindung, Leitfähigkeit und mechanische Widerstandsfähigkeit. Graphen- und CNT-Hybride verdrängen Indiumzinnoxid in Berührungssensoren dank Schichtwiderständen unter 30 Ω sq-1 bei 90% optischer Transmission.

Metalloxid- und keramische Nanomaterialien expandieren mit architektonischen Merkmalen bis zu 5 nm, die Redoxreaktionen in Automobilabgas-Nachbehandlung katalysieren. Ceriumoxid-Nanopartikel beispielsweise beschleunigen Wundverschluss durch Modulation oxidativer Stresspfade in diabetischen Ulkus-Modellen. Lipidbasierte Träger runden das Portfolio ab und verzeichnen die stärkste CAGR von 21,6%, da sie Gentherapien der nächsten Generation unterstützen.

Nach Endverbraucherbranche: Elektroniksektor treibt Nachfrage und Innovation

Die Elektronik absorbierte 33% der Nanomaterialien-Marktgröße im Jahr 2024 und 20,15% CAGR, eine Führung, die sie voraussichtlich bis 2030 behalten wird. CMP-Slurries mit Aluminiumoxid- und Siliziumoxid-Nanopartikeln sind kritisch für Planarisierung auf atomarer Ebene, während Silber-Nanodrähte starre Kupfernetze in faltbaren Displays ersetzen. Flexible gedruckte Batterien mit kohlenstoffbasierten Nanomaterialien erreichen Energiedichten von 250 Wh kg-1 und ermöglichen ganztägige tragbare Geräte.

Das Gesundheitswesen bleibt ein bedeutender Verbraucher und leitet Nanomaterialien in zielgerichtete Onkologie-Medikamente, Point-of-Care-Diagnostika und antimikrobielle Verbände. Das Bauwesen skaliert nanomodifizierte Betone, die Druckfestigkeit um 20% erhöhen und Porosität um 15% senken, während das Gummisegment Rollwiderstand durch Einbettung von Graphenplättchen in Laufflächenblöcke reduziert.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Geografische Analyse

Nordamerika hielt 38,5% Nanomaterialien-Marktanteil im Jahr 2024, verankert durch föderale Forschungs- und Entwicklungsausgaben von über 38 Milliarden USD und einer Rekordanfrage von 2,2 Milliarden USD für 2025[3]"National Nanotechnology Initiative Supplement to the President's 2025 Budget," National Nanotechnology Initiative, nano.gov. Das Wiederaufleben der Halbleiterindustrie der Region und die Führungsposition bei mRNA-Therapeutika schaffen eine Premium-Kundenbasis, die bereit ist, für ultrahohe Reinheitsgrade zu zahlen.

Asien-Pazifik expandiert mit einer CAGR von 22,26%, einem Tempo, das seinen Umsatz vor 2030 über Nordamerika heben könnte. Chinas 14. Fünfjahresplan listet Nanotechnologie als Kernpfeiler auf, treibt zweistellige jährliche Erhöhungen der öffentlichen Finanzierung voran und beschleunigt erstmalige Fab-Bauten unter 2 nm. Südkorea und Japan halten ihre Führungsposition in OLED- und Batterie-Lieferketten aufrecht, während Indien Nanomaterialien in kostengünstige Wasserreinigungsprojekte lenkt, die ländliche Bevölkerungen versorgen.

Europa behält ein ausgeprägtes Profil bei, das auf Nachhaltigkeit und regulatorischer Strenge basiert. Horizont Europa Zuschüsse zielen auf sicherere-durch-Design Nanomaterialien ab und veranlassen Exporteure, Lebenszyklusauswirkungen früh in der Entwicklung zu zertifizieren. Der Nahe Osten skaliert Entsalzungskapazitäten mit nanoporösen Membranen, wobei Saudi-Arabien eine 94%ige Treibhausgasreduzierung gegenüber thermischen Methoden anstrebt. Brasilien führt die südamerikanische Adoption durch kulturspezifische Nano-Düngemittel an, die Nährstoffnutzungseffizienz erhöhen, unterstützt durch seine Stellung als zweitgrößter Biotech-Kulturpflanzen-Produzent weltweit.

Wettbewerbslandschaft

Der Nanomaterialien-Markt ist stark fragmentiert, wobei die fünf größten Anbieter zusammen weniger als 28% des globalen Umsatzes ausmachen. Multinationale Unternehmen wie BASF, Evonik und Cabot nutzen globale Anlagen und eigene Rohstoffe zum Margenschutz. Reine Spezialisten einschließlich OCSiAl und Nanocyl beherrschen Premium-Positionen bei einwandigen CNTs durch Verfahrenspatente und Lieferallianzen mit Batterie- und Luft- und Raumfahrt-Hauptkunden.

Fusionen und Übernahmen beschleunigen sich: Nano Dimension sicherte sich Desktop Metal zur Integration hochauflösender additiver Fertigung und Nanokomposit-Tinten. Partnerschaften zwischen Wissenschaft und Industrie, beispielhaft durch NSF-unterstützte Ingenieurforschungszentren, verkürzen die Markteinführungszeit für Gummi-Nanokomposite mit eingebetteter Dehnungsmessung.

Die Einsätze beim geistigen Eigentum sind hoch; 81 Patentfamilien zu nano-verstärkten Reifen wurden allein im Zeitfenster 2023-2025 eingereicht. Anbieter bauen daher Kreuzlizenzierungsnetzwerke auf, um sich überlappende Ansprüche zu navigieren und dennoch unterbrechungsfreie Lieferungen an OEMs zu garantieren.

Führende Unternehmen der Nanomaterialien-Branche

-

LG Chem

-

OCSiAl

-

Cabot Corporation

-

Evonik Industries AG

-

BASF SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: Nawah eröffnete eine Kohlenstoff-Nanoröhren-Anlage in Rousset, Frankreich, die ihre jährliche 3D-Nanokohlenstoff-Produktionskapazität erheblich von 20.000 m² auf 400.000 m² steigerte. Diese Expansion wird voraussichtlich den Nanomaterialien-Markt durch Verbesserung der Verfügbarkeit fortschrittlicher Materialien für verschiedene Industrieanwendungen stärken.

- Oktober 2024: OCSiAl hat seine erste europäische TUBALL-Nanoröhren-Anlage in Serbien eröffnet. Die Anlage nimmt den Betrieb mit einer Nennkapazität von 60 Tonnen pro Jahr auf, wobei eine zweite Produktionslinie innerhalb der nächsten 12 Monate betriebsbereit sein soll. Diese Entwicklung wird voraussichtlich die Lieferkette erheblich verbessern und das Wachstum im Nanomaterialien-Markt durch Erfüllung der steigenden Nachfrage nach fortschrittlichen Materialien vorantreiben.

Umfang des globalen Nanomaterialien-Marktberichts

Nanomaterialien können als Materialien definiert werden, die mindestens eine externe Dimension von 1-100 nm besitzen. Nanomaterialien können natürlich vorkommen, als Nebenprodukte von Verbrennungsreaktionen entstehen oder zweckgerichtet durch Engineering hergestellt werden, um eine spezialisierte Funktion zu erfüllen. Diese Materialien können andere physikalische und chemische Eigenschaften haben als ihre Bulk-Form-Gegenstücke.

Der Nanomaterialien-Markt ist nach Produkttyp, Strukturtyp, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Nanopartikel, Nanofasern, Nanoröhren, Nanotone und Nanodrähte unterteilt. Nach Strukturtyp ist der Markt in Nicht-Polymer organische Nanomaterialien und polymere Nanomaterialien segmentiert. Basierend auf der Endverbraucherbranche ist der Markt in Gesundheitswesen, Elektrik und Elektronik, Energie, Bauwesen, Körperpflege und andere Endverbraucherbranchen unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt in 15 Ländern über wichtige Regionen ab. Für jedes Segment wurden Marktdimensionierung und Prognosen auf Basis des Umsatzes (Millionen USD) erstellt.

| Nanopartikel | Nanometalle | Gold |

| Silber | ||

| Platin | ||

| Titan | ||

| Aluminium | ||

| Nicht-Metalloxide | Aluminiumoxid | |

| Eisenoxid | ||

| Titanoxid | ||

| Siliziumoxid | ||

| Zinkoxid | ||

| Komplexe Oxide | Calciumphosphat | |

| Seltene Erden-Metalloxide | ||

| Lithiumtitanat | ||

| Siliziumoxid-Hydrid | ||

| Nanofasern | ||

| Nanoröhren | ||

| Nanotone | ||

| Nanodrähte | ||

| Nicht-Polymer organische Nanomaterialien | Ruß |

| Kohlenstoff-Nanoröhren | |

| Aptamere | |

| Kleinmolekül-OLED | |

| Aktivkohle | |

| Kohlenstoff-Nanoröhren-Komposite | |

| Polymere Nanomaterialien | Beschichtungen und Klebstoffe |

| Transfektionsreagenzien | |

| Diagnostische Reagenzien | |

| Wirkstoffabgabe-Vehikel | |

| Gewebebehandlungen | |

| Optische Beschichtungen | |

| Nanoporöse Filtrationsmembranen | |

| Dielektrische Filme | |

| OLED-Filme |

| Kohlenstoffbasiert |

| Metallbasiert |

| Metalloxid- und keramikbasiert |

| Polymer- und lipidbasiert |

| Bauwesen |

| Elektronik |

| Energie |

| Gesundheitswesen |

| Körperpflege |

| Gummi |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Nanopartikel | Nanometalle | Gold |

| Silber | |||

| Platin | |||

| Titan | |||

| Aluminium | |||

| Nicht-Metalloxide | Aluminiumoxid | ||

| Eisenoxid | |||

| Titanoxid | |||

| Siliziumoxid | |||

| Zinkoxid | |||

| Komplexe Oxide | Calciumphosphat | ||

| Seltene Erden-Metalloxide | |||

| Lithiumtitanat | |||

| Siliziumoxid-Hydrid | |||

| Nanofasern | |||

| Nanoröhren | |||

| Nanotone | |||

| Nanodrähte | |||

| Nach Strukturtyp | Nicht-Polymer organische Nanomaterialien | Ruß | |

| Kohlenstoff-Nanoröhren | |||

| Aptamere | |||

| Kleinmolekül-OLED | |||

| Aktivkohle | |||

| Kohlenstoff-Nanoröhren-Komposite | |||

| Polymere Nanomaterialien | Beschichtungen und Klebstoffe | ||

| Transfektionsreagenzien | |||

| Diagnostische Reagenzien | |||

| Wirkstoffabgabe-Vehikel | |||

| Gewebebehandlungen | |||

| Optische Beschichtungen | |||

| Nanoporöse Filtrationsmembranen | |||

| Dielektrische Filme | |||

| OLED-Filme | |||

| Nach Materialkategorie | Kohlenstoffbasiert | ||

| Metallbasiert | |||

| Metalloxid- und keramikbasiert | |||

| Polymer- und lipidbasiert | |||

| Endverbraucherbranche | Bauwesen | ||

| Elektronik | |||

| Energie | |||

| Gesundheitswesen | |||

| Körperpflege | |||

| Gummi | |||

| Andere Endverbraucherbranchen | |||

| Geografie | Asien-Pazifik | China | |

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Übriges Asien-Pazifik | |||

| Nordamerika | Vereinigte Staaten | ||

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Italien | |||

| Frankreich | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Saudi-Arabien | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate für den Nanomaterialien-Markt zwischen 2025 und 2030?

Der Nanomaterialien-Markt soll während des Zeitraums 2025-2030 mit einer CAGR von 19,86% expandieren.

Welcher Produkttyp dominiert derzeit die Nanomaterialien-Nachfrage?

Nanopartikel halten 69% des Umsatzes von 2024 aufgrund ihrer breiten Anwendbarkeit in Katalysatoren, Beschichtungen und leitfähigen Pasten.

Warum gewinnen Kohlenstoff-Nanoröhren so schnell an Markttraktion?

Durchbruch-kontinuierliche Reaktoren senken Kosten, und selbst Spur-CNT-Beladungen verbessern merklich Batterieenergiedichte und mechanische Eigenschaften, was eine CAGR von 21,15% antreibt.

Welche geografische Region expandiert am schnellsten?

Asien-Pazifik führt das Wachstum mit einer CAGR von 22,26% an, angetrieben durch aggressive Halbleiter-, Display- und Wasserbehandlungsinvestitionen.

Wie verbessern Nanomaterialien die Wasserbehandlungseffizienz?

Graphenoxid- und Metalloxid-Membranen steigern Permeabilität und Salzrückweisung, senken Betriebskosten um bis zu 20% bei gleichzeitiger Erfüllung strengerer Kontaminantengrenzen.

Was ist das Haupthindernis für eine breitere Nanomaterialien-Adoption?

Hohe Produktionskosten und Rohstoffpreisschwankungen erhöhen Endproduktpreise und stellen die Aufnahme in kostensensitive Anwendungen in Frage.

Wie hoch ist der aktuelle Wert des Nanomaterialien-Marktes?

Die Nanomaterialien-Marktgröße wird auf 47,63 Milliarden USD im Jahr 2025 geschätzt und soll bis 2030 117,83 Milliarden USD erreichen, bei einer CAGR von 19,86%.

Seite zuletzt aktualisiert am: