Größe des Militärluftfahrtmarktes

|

|

Studienzeitraum | 2016 - 2029 |

|

|

Marktgröße (2024) | 60.17 Milliarden US-Dollar |

|

|

Marktgröße (2029) | 75.52 Milliarden US-Dollar |

|

|

Größter Anteil nach Flugzeuguntertyp | Starrflügler |

|

|

CAGR (2024 - 2029) | 7.37 % |

|

|

Größter Anteil nach Region | Nordamerika |

|

|

Marktkonzentration | Hoch |

Hauptakteure |

||

|

|

||

|

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Marktanalyse für die Militärluftfahrt

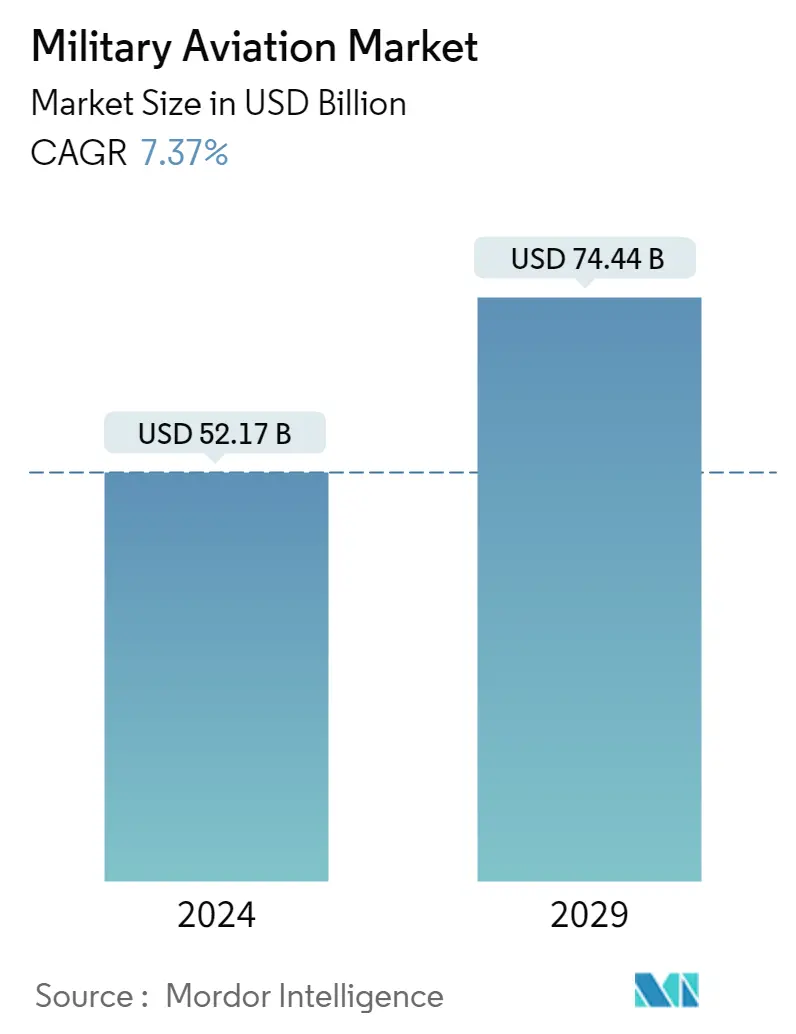

Die Größe des Militärluftfahrtmarktes wird im Jahr 2024 auf 52,17 Milliarden US-Dollar geschätzt und soll bis 2029 74,44 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 7,37 % im Prognosezeitraum (2024–2029) entspricht.

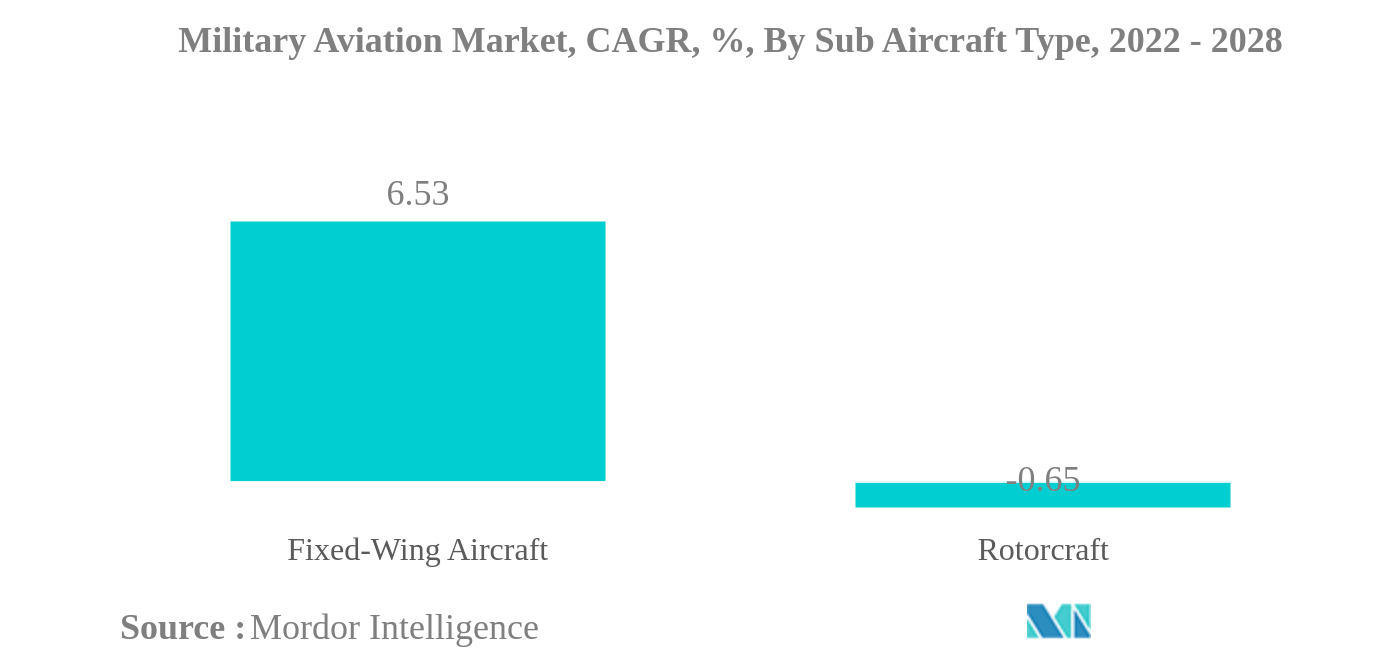

- Größter Markt nach U-Boot-Typ – Starrflügler Es besteht ein zunehmender Bedarf, die militärische Vormachtstellung aufrechtzuerhalten und ihre Kampffähigkeiten durch die Beschaffung fortschrittlicher Kampfflugzeuge in allen Ländern der Welt zu verbessern.

- Größter Markt nach Rumpftyp – Mehrzweckflugzeuge Die Fähigkeit zur Durchführung von Bodenangriffen, die Luftüberlegenheit, die Unterdrückung feindlicher Luftverteidigungen und Missionen zur elektronischen Kriegsführung treiben die Beschaffung fortschrittlicher Mehrzweckflugzeuge voran.

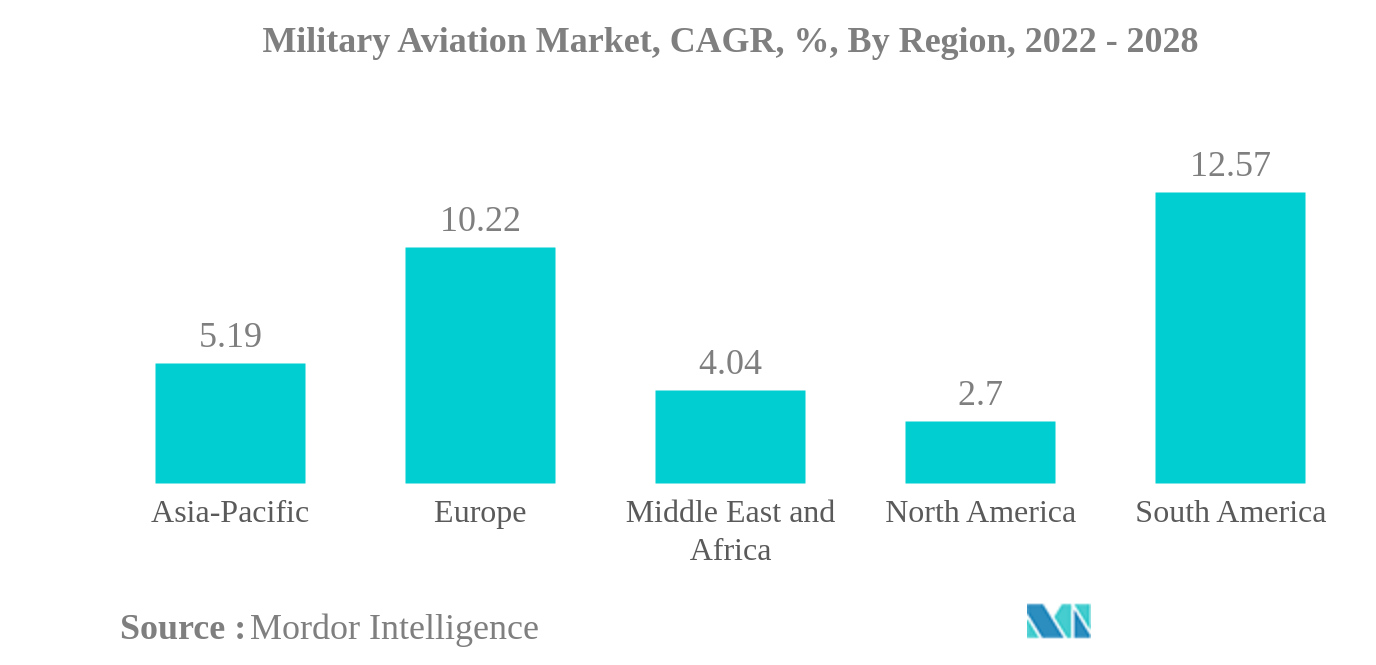

- Größter Markt nach Region – Nordamerika Es wird erwartet, dass verschiedene laufende militärische Modernisierungsprogramme, die auf die Beschaffung fortschrittlicher Flugzeuge in der gesamten Region abzielen, das Wachstum des Marktes vorantreiben werden.

- Größter Markt nach Land – Vereinigte Staaten Zunehmende geopolitische Spannungen auf der ganzen Welt und die Beteiligung der Vereinigten Staaten an diesen Konflikten sind einige der Faktoren, die die Militärausgaben des Landes bestimmen.

Starrflügler sind der größte U-Boot-Typ

- Im Prognosezeitraum wird erwartet, dass das Segment der Starrflügler aufgrund der zunehmenden Beschaffung von Kampfflugzeugen der nächsten Generation durch mehrere Länder wie die Vereinigten Staaten, Deutschland, Indien, Australien, die Vereinigten Arabischen Emirate usw. ein höheres Wachstum verzeichnen wird China. Es wird erwartet, dass der gesamte Militärluftfahrtmarkt auch von den Plänen der Streitkräfte angetrieben wird, ihre alternde Flugzeugflotte durch Kampfjets, große Transportflugzeuge und Spezialflugzeuge zu ersetzen.

- Im Helikoptersegment dürften die Mehrzweckhubschrauber im Prognosezeitraum das stärkste Wachstum verzeichnen. Die meisten Länder planen die Anschaffung von Mehrzweckhubschraubern, um ihre Kampffähigkeiten zu verbessern. Die steigenden Militärausgaben, die durch die zunehmenden politischen und geografischen Spannungen zwischen den Ländern angeheizt werden, haben in Ländern wie Indien, Kuwait, Katar, Australien, Russland und den Vereinigten Arabischen Emiraten zu einer verstärkten Beschaffung geführt, um ihre Kampffähigkeiten zu stärken.

- Die Konzentration auf die heimische Fertigung durch verschiedene Länder dürfte im Prognosezeitraum auch die Beschaffung verschiedener moderner Flugzeuge und Drehflügler durch die Streitkräfte ankurbeln. Im Rahmen der Vision 2030 plant die Regierung Saudi-Arabiens, die lokalen Ausgaben für militärische Ausrüstung bis 2030 auf 50 % zu erhöhen, um die lokale Produktion zu stärken.

- Im Rahmen der Make in India-Initiative plant Indien, rund 64 % (rund 8 Milliarden US-Dollar) für die Verteidigung einheimischer Hersteller bereitzustellen. Das leichte Kampfflugzeug Tejas, von dem 83 bestellt wurden, und das Transportflugzeug C-295 sind zwei große Verteidigungsprogramme, die das Land derzeit durchführt (hergestellt von Tata-Airbus).undefined

Nordamerika ist die größte Region

- Die weltweiten Verteidigungsausgaben überstiegen im Jahr 2021 die Grenze von 2 Billionen US-Dollar, wobei große Militärmächte wie die Vereinigten Staaten ihre Verteidigungsbudgets um 3 % erhöhten, von 778 Milliarden US-Dollar im Jahr 2020 auf über 800 Milliarden US-Dollar im Jahr 2021. Den Vereinigten Staaten folgte China , Indien, Russland und das Vereinigte Königreich, die ihre Verteidigungsausgaben ebenfalls um 14 %, 5 %, 6,8 % bzw. 13 % erhöhten.

- Im Jahr 2022 verstärkte der Krieg zwischen Russland und der Ukraine die Notwendigkeit, die Einsatzbereitschaft der globalen Streitkräfte neu zu bewerten. Die NATO-Staaten führen Modernisierungs- und Erweiterungsprogramme für ihre Flotte durch und beschaffen neue Starrflügler.

- Die aktive Flotte an Starrflügelflugzeugen ist von 2016 bis 2021 um rund 1 % gewachsen. Asien-Pazifik und der Nahe Osten waren die wichtigsten Regionen mit dieser Flotte und verzeichneten ein Wachstum von 7 % bzw. 5 %. Mit der Erweiterung der Flugzeugflotten wird erwartet, dass der globale Markt für Starrflügler im Zeitraum 2022–2028 wachsen wird.

- Drehflügler machten im Jahr 2021 rund 40 % der weltweiten Militärflugzeugflotte aus. Europa, der Nahe Osten und Afrika waren die wichtigsten Regionen mit einem Wachstum von 2 %, 8 % bzw. 8 % ihrer aktiven Drehflüglerflotte. Die bewaffneten Konflikte und die innere Sicherheit tragen weltweit zum Anstieg der Verteidigungsausgaben bei, wobei die Nationen ihre Streitkräfte durch die Anschaffung neuer Flugzeuge stärken.

Überblick über die militärische Luftfahrtindustrie

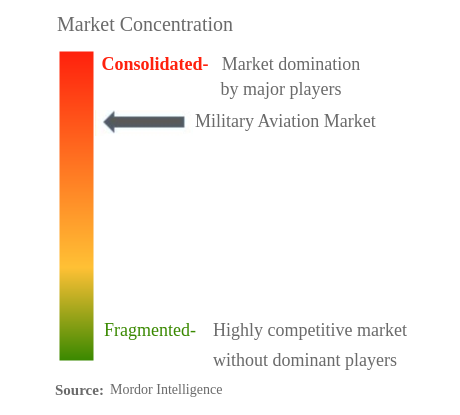

Der Militärluftfahrtmarkt ist ziemlich konsolidiert, wobei die fünf größten Unternehmen 81,64 % ausmachen. Die Hauptakteure in diesem Markt sind Airbus SE, Dassault Aviation, Lockheed Martin Corporation, Textron Inc. und The Boeing Company (alphabetisch sortiert).

Marktführer in der Militärluftfahrt

Airbus SE

Dassault Aviation

Lockheed Martin Corporation

Textron Inc.

The Boeing Company

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für die Militärluftfahrt

- Juni 2022 Im Juni 2022 unterzeichnete die Regierung der Vereinigten Staaten einen Fünfjahresvertrag mit Sikorsky über eine Basis von 120 H-60M Black Hawk-Hubschraubern mit Optionen auf eine Gesamtzahl von 255 Flugzeugen, die an die US-Armee und das ausländische Militär geliefert werden sollen Vertriebskunden (FMS).

- Juni 2022 Lockheed Martin und Korea Aerospace Industries (KAI) haben eine Kooperationsvereinbarung unterzeichnet, um zukünftige Möglichkeiten für den T-50 Advanced Jet Trainer zu erkunden. Im Rahmen der Vereinbarung werden KAI und Lockheed Martin T-50 für Trainingsflugzeugprogramme weltweit anbieten.

- Mai 2022 Im Mai 2022 gab die australische Regierung bekannt, dass sie 12 neue Seehubschrauber MH-60R Romeo und 29 bewaffnete Aufklärungshubschrauber AH-64E Apache für ihre Armee und Marine erwerben wird. Die Auslieferung der Flugzeuge beginnt im Jahr 2025 und wird insgesamt mehr als 8 Milliarden AUD (5,5 Milliarden US-Dollar) kosten.

Marktbericht für Militärluftfahrt – Inhaltsverzeichnis

1. ZUSAMMENFASSUNG & WICHTIGSTE ERKENNTNISSE

2. Angebote melden

3. EINFÜHRUNG

- 3.1 Studienannahmen und Marktdefinition

- 3.2 Umfang der Studie

- 3.3 Forschungsmethodik

4. WICHTIGSTE INDUSTRIETRENDS

- 4.1 Bruttoinlandsprodukt

- 4.2 Aktive Flottendaten

- 4.3 Verteidigungsausgaben

- 4.4 Gesetzlicher Rahmen

- 4.5 Wertschöpfungskettenanalyse

5. MARKTSEGMENTIERUNG

-

5.1 U-Boot-Typ

- 5.1.1 Starrflügler

- 5.1.1.1 Mehrzweckflugzeuge

- 5.1.1.2 Trainingsflugzeuge

- 5.1.1.3 Transportflugzeuge

- 5.1.1.4 Andere

- 5.1.2 Drehflügler

- 5.1.2.1 Multi-Mission-Hubschrauber

- 5.1.2.2 Transporthubschrauber

- 5.1.2.3 Andere

-

5.2 Region

- 5.2.1 Asien-Pazifik

- 5.2.1.1 Australien

- 5.2.1.2 China

- 5.2.1.3 Indien

- 5.2.1.4 Indonesien

- 5.2.1.5 Japan

- 5.2.1.6 Malaysia

- 5.2.1.7 Philippinen

- 5.2.1.8 Singapur

- 5.2.1.9 Südkorea

- 5.2.1.10 Thailand

- 5.2.1.11 Rest der Asien-Pazifik-Region

- 5.2.2 Europa

- 5.2.2.1 Frankreich

- 5.2.2.2 Deutschland

- 5.2.2.3 Italien

- 5.2.2.4 Niederlande

- 5.2.2.5 Russland

- 5.2.2.6 Spanien

- 5.2.2.7 Vereinigtes Königreich

- 5.2.2.8 Rest von Europa

- 5.2.3 Naher Osten und Afrika

- 5.2.3.1 Algerien

- 5.2.3.2 Ägypten

- 5.2.3.3 Katar

- 5.2.3.4 Saudi-Arabien

- 5.2.3.5 Südafrika

- 5.2.3.6 Truthahn

- 5.2.3.7 Vereinigte Arabische Emirate

- 5.2.3.8 Rest des Nahen Ostens und Afrikas

- 5.2.4 Nordamerika

- 5.2.4.1 Kanada

- 5.2.4.2 Mexiko

- 5.2.4.3 Vereinigte Staaten

- 5.2.4.4 Rest von Nordamerika

- 5.2.5 Südamerika

- 5.2.5.1 Brasilien

- 5.2.5.2 Chile

- 5.2.5.3 Kolumbien

- 5.2.5.4 Rest von Südamerika

6. WETTBEWERBSFÄHIGE LANDSCHAFT

- 6.1 Wichtige strategische Schritte

- 6.2 Marktanteilsanalyse

- 6.3 Unternehmenslandschaft

-

6.4 Firmenprofile

- 6.4.1 Airbus SE

- 6.4.2 Dassault Aviation

- 6.4.3 Leonardo S.p.A

- 6.4.4 Lockheed Martin Corporation

- 6.4.5 Northrop Grumman Corporation

- 6.4.6 Pilatus Aircraft Ltd

- 6.4.7 Russian Helicopters

- 6.4.8 Textron Inc.

- 6.4.9 The Boeing Company

- 6.4.10 United Aircraft Corporation

7. SCHLÜSSELSTRATEGISCHE FRAGEN FÜR AVIATION-CEOS

8. ANHANG

-

8.1 Globaler Überblick

- 8.1.1 Überblick

- 8.1.2 Porters Fünf-Kräfte-Framework

- 8.1.3 Globale Wertschöpfungskettenanalyse

- 8.1.4 Marktdynamik (DROs)

- 8.2 Quellen & Referenzen

- 8.3 Liste der Tabellen und Abbildungen

- 8.4 Primäre Erkenntnisse

- 8.5 Datenpaket

- 8.6 Glossar der Begriffe

Segmentierung der militärischen Luftfahrtindustrie

Starrflügler und Drehflügler werden als Segmente nach Sub-Flugzeugtyp abgedeckt. Asien-Pazifik, Europa, Naher Osten und Afrika, Nordamerika und Südamerika werden als Segmente nach Regionen abgedeckt.| Starrflügler | Mehrzweckflugzeuge |

| Trainingsflugzeuge | |

| Transportflugzeuge | |

| Andere | |

| Drehflügler | Multi-Mission-Hubschrauber |

| Transporthubschrauber | |

| Andere |

| Asien-Pazifik | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Philippinen | |

| Singapur | |

| Südkorea | |

| Thailand | |

| Rest der Asien-Pazifik-Region | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Russland | |

| Spanien | |

| Vereinigtes Königreich | |

| Rest von Europa | |

| Naher Osten und Afrika | Algerien |

| Ägypten | |

| Katar | |

| Saudi-Arabien | |

| Südafrika | |

| Truthahn | |

| Vereinigte Arabische Emirate | |

| Rest des Nahen Ostens und Afrikas | |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Chile | |

| Kolumbien | |

| Rest von Südamerika |

| U-Boot-Typ | Starrflügler | Mehrzweckflugzeuge |

| Trainingsflugzeuge | ||

| Transportflugzeuge | ||

| Andere | ||

| Drehflügler | Multi-Mission-Hubschrauber | |

| Transporthubschrauber | ||

| Andere | ||

| Region | Asien-Pazifik | Australien |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Philippinen | ||

| Singapur | ||

| Südkorea | ||

| Thailand | ||

| Rest der Asien-Pazifik-Region | ||

| Europa | Frankreich | |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Rest von Europa | ||

| Naher Osten und Afrika | Algerien | |

| Ägypten | ||

| Katar | ||

| Saudi-Arabien | ||

| Südafrika | ||

| Truthahn | ||

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens und Afrikas | ||

| Nordamerika | Kanada | |

| Mexiko | ||

| Vereinigte Staaten | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Chile | ||

| Kolumbien | ||

| Rest von Südamerika | ||

Marktdefinition

- Flugzeugtyp - In diese Studie werden alle Militärflugzeuge und Drehflügler einbezogen, die für verschiedene Zwecke eingesetzt werden.

- Körpertyp - In dieser Studie werden Mehrzweckflugzeuge, Transportflugzeuge, Trainingsflugzeuge, Bomber, Aufklärungsflugzeuge, Mehrzweckhubschrauber, Transporthubschrauber und verschiedene andere Flugzeuge und Drehflügler berücksichtigt.

- Unterflugzeugtyp - Für diese Studie werden Unterflugzeugtypen wie Starrflügler und Drehflügler entsprechend ihrer Anwendung berücksichtigt.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1 Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2 Erstellen Sie ein Marktmodell: Es wurden Marktgrößenschätzungen für die historischen und prognostizierten Jahre in Bezug auf Umsatz und Volumen bereitgestellt. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) über den gesamten Prognosezeitraum für jedes Land konstant gehalten und die Inflation ist kein Teil der Preisgestaltung.

- Schritt 3 Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenanrufe durch ein umfangreiches Netzwerk von Primärforschungsexperten des untersuchten Marktes validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4 Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen