Marktgröße von Medien und Unterhaltung im Nahen Osten Industrie

| Studienzeitraum | 2019 - 2029 |

| Basisjahr für die Schätzung | 2023 |

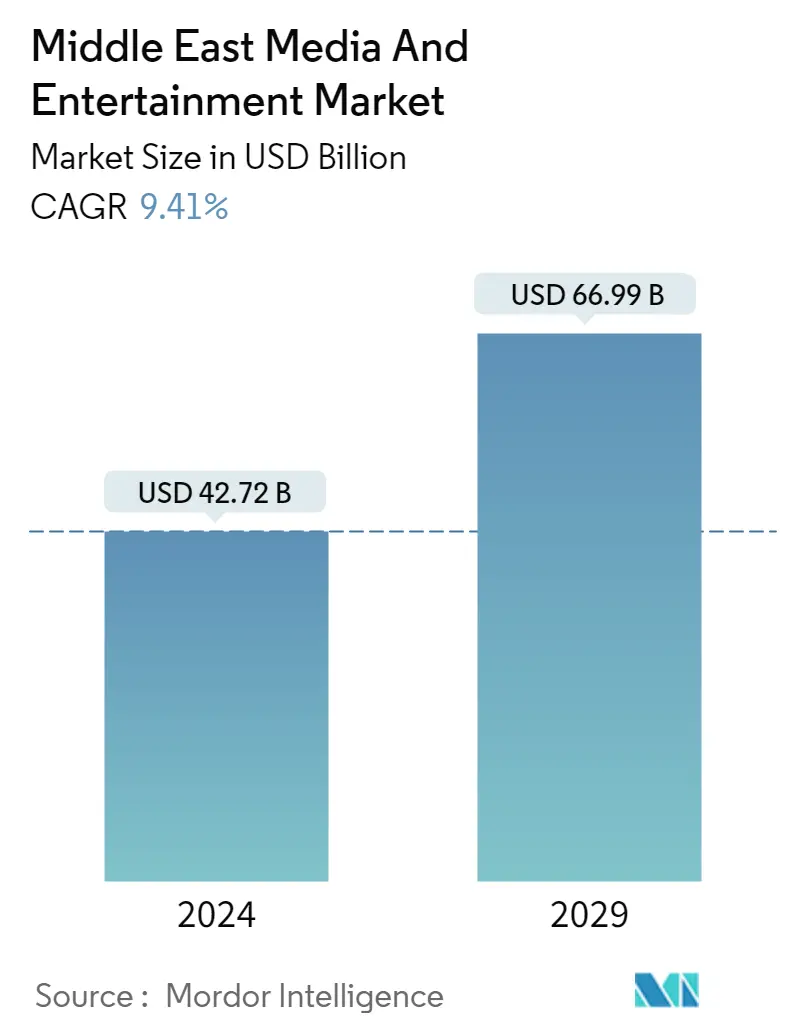

| Marktgröße (2024) | USD 42,72 Milliarden |

| Marktgröße (2029) | USD 66,99 Milliarden |

| CAGR(2024 - 2029) | 9.41 % |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Benötigen Sie einen Bericht, der die Auswirkungen von COVID-19 auf diesen Markt und sein Wachstum widerspiegelt?

Marktanalyse für Medien und Unterhaltung im Nahen Osten

Die Größe des Medien- und Unterhaltungsmarkts im Nahen Osten wird im Jahr 2024 auf 42,72 Milliarden US-Dollar geschätzt und soll bis 2029 66,99 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 9,41 % im Prognosezeitraum (2024–2029) entspricht

Die Medien- und Unterhaltungsindustrie der Region befindet sich in einem erheblichen Wandel. Der kulturelle Wandel unter den jungen Menschen in der Region hat für erhebliche Resonanz gesorgt, und die ungenutzte Nachfrage nach lokalen arabischen Inhalten wird die regionalen Medien erheblich wachsen lassen

- Die Medien- und Unterhaltungsbranche (ME) war einer der ersten Wirtschaftszweige, die den digitalen Wandel vorangetrieben haben, und ihre Transformation ist noch lange nicht abgeschlossen. Da wichtige Netzwerke und Studios im Jahr 2021 weiterhin ihre Direct-to-Consumer-Streaming-Angebote einführen, werden sich die Akteure wahrscheinlich darum bemühen, Inhaltsbibliotheken anzubieten, die breit genug sind, um sowohl Kunden anzulocken als auch zu binden, was Medien- und Unterhaltungsunternehmen Chancen und Möglichkeiten bietet, sich weiterzuentwickeln - ihre Inhaltsbibliotheken mit einer umfassenden Sammlung von Angeboten zusammenfassen, von Musik-, Video- und Spielediensten bis hin zu werbefinanzierten Inhalten.

- Die zunehmende Verbreitung mobiler Internetdienste unterstützt das Wachstum des untersuchten Marktes zusätzlich. Laut GSMA beispielsweise überstieg die Zahl der mobilen Internetnutzer in der MENA-Region im Jahr 2021 300 Millionen, wobei die Verbreitung bis Ende 2022 voraussichtlich 50 % der Bevölkerung erreichen wird.

- Auch die Nutzung sozialer Medien hat in ganz Saudi-Arabien zugenommen, ein Trend, der für Agenturen, Marken und Medienunternehmen gleichermaßen für Werbung von Interesse ist. Laut der World Association of News Publishers verbringen die Menschen in der MENA-Region beispielsweise viel Zeit in sozialen Medien, durchschnittlich etwa 3,5 Stunden pro Tag, plattformübergreifend.

- Darüber hinaus haben die Weiterentwicklung der bezahlten und digitalen Medien neue Gründe für Investitionen geschaffen. Diese Veränderungen geben regionalen Medienakteuren die Chance, ihre Geschäftsmodelle neu zu gestalten, Investitionen in hochwertige lokale Inhalte zu prüfen und bieten insbesondere Global Playern einen Grund, ihre Präsenz in der Region neu zu bewerten.

- Darüber hinaus bevölkern die neuen Pay-TV- und OTT-Anbieter zunehmend den Markt, der bisher von frei empfangbaren Direct-to-Home-Übertragungen (DTH) dominiert wird. Aufgrund der Breitbandinitiativen verschiedener Länder zur Unterstützung von OTT-Plattformen investieren die GCC-Länder erheblich in die Modernisierung der Technologie. Immer mehr Rundfunksender wie Influx, Starz Play, Istikana und Netflix, die weltweit und lokal tätig sind, bieten abonnementbasierte VOD-Dienste für Zuschauer in der Region an.

- Allerdings ist die Region im Vergleich zu anderen Teilen der Welt relativ eingeschränkter. Traditionell handelt es sich immer noch um reine Beförderungsverträge, was bedeutet, dass Rundfunkveranstalter und Betreiber nicht die volle Freiheit haben, ihre Einnahmen aus Bereichen wie der Kreativität im Hinblick auf die Erstellung von Inhalten und die Einfügung von Werbung zu optimieren.

- Aufgrund der COVID-19-Pandemie hat die Medien- und Unterhaltungsbranche in der Region erheblich gelitten. Allerdings verzeichnete der Konsum von Medien- und Unterhaltungsinhalten in digitalen Medien einen Aufwärtstrend, da die Menschen mehr Zeit zu Hause verbrachten. Die Beschränkung von Outdoor-Aktivitäten hatte jedoch erhebliche Auswirkungen auf das Geschäft eines Teils der Medien- und Unterhaltungsbranche, beispielsweise der Kinos.