Naher Osten Und Afrika Lederwaren Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

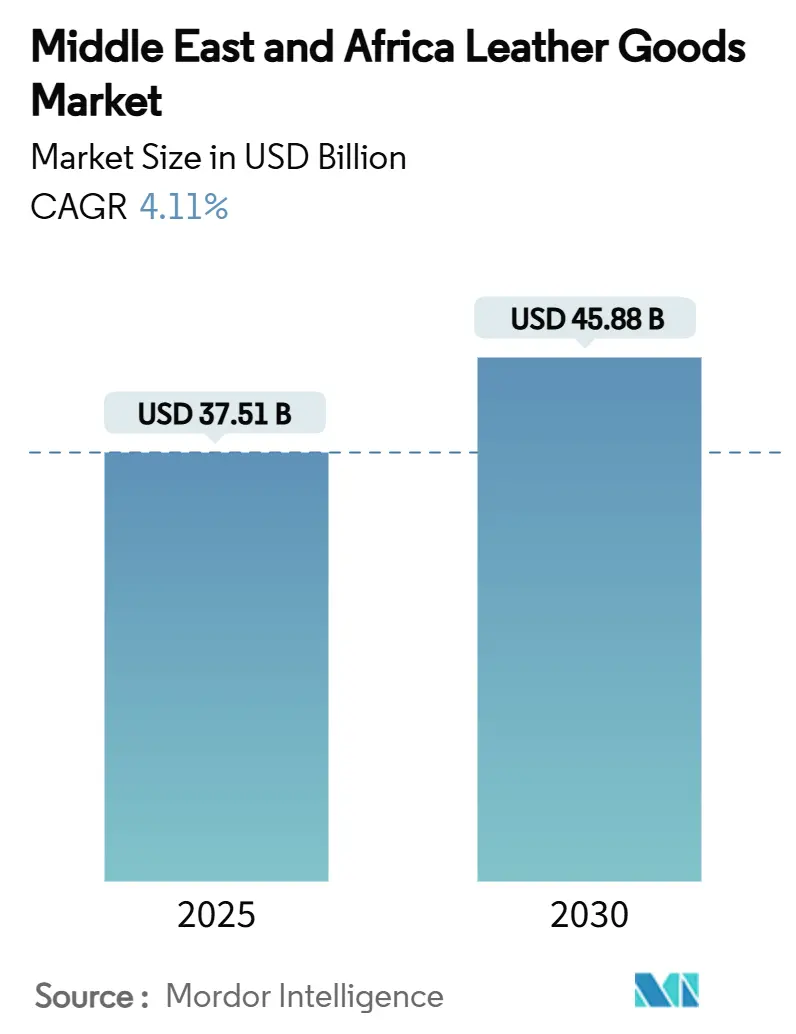

| Marktgröße (2025) | 37.51 Milliarden US-Dollar |

| Marktgröße (2030) | 45.88 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.11% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Naher Osten Und Afrika Lederwaren Marktanalyse von Mordor Intelligenz

Die Marktgröße für Lederwaren im Nahen Osten und Afrika wird auf USD 37,51 Milliarden im Jahr 2025 geschätzt und soll bis 2030 USD 45,88 Milliarden erreichen, bei einer CAGR von 4,11% während des Prognosezeitraums (2025-2030). Das Marktwachstum wird hauptsächlich den strategischen wirtschaftlichen Diversifizierungsinitiativen der Region und der steigenden Kaufkraft der Verbraucher zugeschrieben, was besonders In den Ländern des Golf-Kooperationsrates ersichtlich ist, wo sich entwickelnde Luxuskonsumverhalten traditionelle Einzelhandelsstrukturen grundlegend umgestalten. Darüber hinaus hat die Umsetzung progressiver Regulierungsreformen verbesserte ausländische Investitionsmöglichkeiten ermöglicht und eine robuste Grundlage für nachhaltigen Premiumgüterkonsum sowohl In reifen als auch aufstrebenden Verbraucherzielgruppen geschaffen. Diese Marktentwicklung spiegelt die breitere wirtschaftliche Transformation der Region und die zunehmende Integration In globale Luxushandelsnetzwerke wider und positioniert sie als bedeutenden Teilnehmer im internationalen Lederwaren-Handel.

Wichtige Berichtsergebnisse

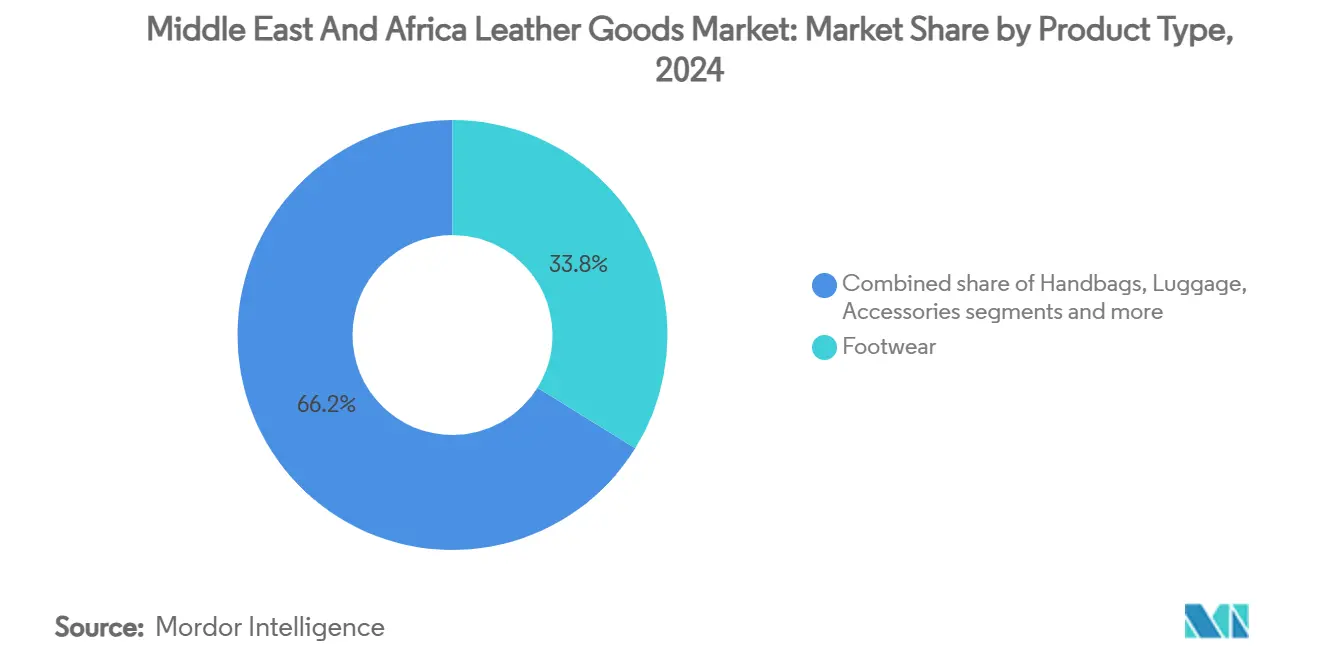

- Nach Produkttyp führten Schuhe mit 33,83% des Naher Osten und Afrika Lederwaren Marktanteils im Jahr 2024, während Accessoires voraussichtlich mit einer CAGR von 4,38% von 2025 bis 2030 wachsen werden.

- Nach Endverbraucher eroberten Männer 55,72% Anteil der Naher Osten und Afrika Lederwaren Marktgröße im Jahr 2024, während das Frauensegment mit einer CAGR von 4,51% bis 2030 voranschreiten wird.

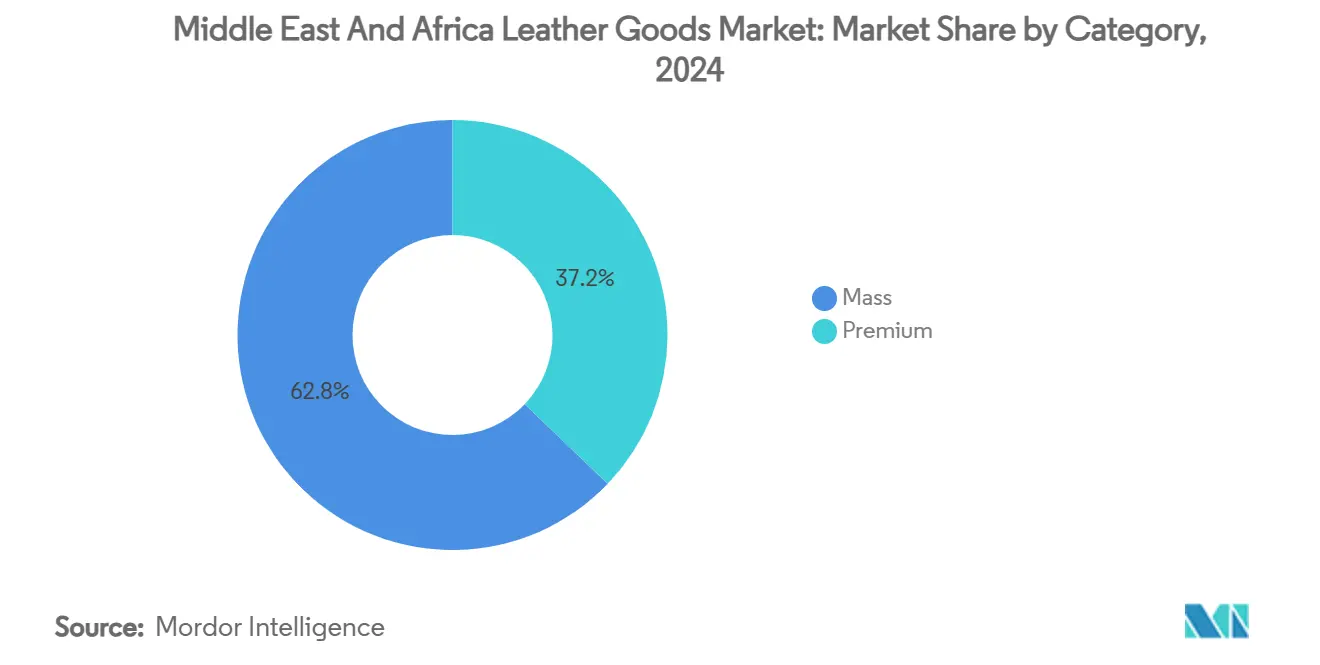

- Nach Kategorie dominierte das Massensegment mit 62,83% Umsatzanteil im Jahr 2024; das Premiumsegment soll mit einer CAGR von 4,72% bis 2030 expandieren.

- Nach Vertriebskanal machten Offline-Geschäfte 71,88% des Umsatzes im Jahr 2024 aus, aber online-Geschäfte werden voraussichtlich eine CAGR von 4,96% zwischen 2025 und 2030 verzeichnen.

- Nach Geografie eroberte die Türkei 28,72% des regionalen Umsatzes im Jahr 2024, und Südafrika ist der am schnellsten wachsende Markt mit einer CAGR von 5,46% bis 2030.

Naher Osten Und Afrika Lederwaren Markttrends und Einblicke

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Steigende Nachfrage nach Luxusgütern | +1.2% | Vereinigte Arabische Emirate, Saudi-Arabien-Arabien, Südafrika | Mittelfristig (2-4 Jahre) |

| Zunehmende Beliebtheit von synthetischem (veganem) Leder | +0.8% | Vereinigte Arabische Emirate, Türkei, Saudi-Arabien-Arabien | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte In der Fertigung | +0.6% | Türkei, Ägypten, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Modetrends und Verbraucherpräferenzen | +0.9% | Vereinigte Arabische Emirate, Saudi-Arabien-Arabien, Nigeria | Mittelfristig (2-4 Jahre) |

| Einfluss von Markenbekanntheit und Prominentenwerbung | +0.4% | Nigeria, Vereinigte Arabische Emirate, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Fokus auf Handwerkskunst und Premiumqualität | +0.7% | Marokko, Türkei, Ägypten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Luxusgütern

Der Markt für Lederwaren im Nahen Osten und Afrika (MEA) erlebt ein signifikantes Wachstum, das durch die steigende Nachfrage nach Luxusprodukten angetrieben wird. Wirtschaftlicher Wohlstand, insbesondere In den Ländern des Golf-Kooperationsrates (gcc), hat das verfügbare Einkommen der Verbraucher erhöht und den Kauf von Prämie-Lederprodukten ermöglicht. Das durchschnittliche monatliche verfügbare Haushaltseinkommen In Saudi-Arabien-Arabien betrug SAR 11.839, basierend auf der Haushaltseinkommens- und Konsumausgabenstatistik 2023, veröffentlicht von der allgemein Authority für Statistics (GASTAT) [1]Quelle: allgemein Authority für Statistics, "Haushalt Income Und Consumption Expenditure Survey Publication 2023", stats.gov.sa . Die junge, modebewusste Bevölkerung der Region sucht aktiv nach globalen Luxusmarken. Die kulturelle Bedeutung von Luxusgütern In der MEA-Region, wo Lederprodukte als Symbole für Status und Erfolg betrachtet werden, stärkt die Marktnachfrage weiter. Verbraucher fühlen sich zu Lederwaren wegen ihrer Haltbarkeit, Handwerkskunst und Fähigkeit, sozialen Status zu vermitteln, hingezogen.

Zunehmende Beliebtheit von synthetischem (veganem) Leder

Der Markt für Lederwaren im Nahen Osten und Afrika (MEA) erlebt ein signifikantes Wachstum, das durch die steigende Nachfrage nach synthetischem oder veganem Leder angetrieben wird. Dieser Trend entspringt dem gestiegenen Umweltbewusstsein, Tierschutzbedenken und der Verbraucherpräferenz für nachhaltige Alternativen zu traditionellem Leder. Synthetisches Leder, einschließlich Polyurethan (pu), biobasierte und pflanzenbasierte Materialien, bietet eine reduzierte Umweltbelastung im Vergleich zu herkömmlichen Lederproduktionsmethoden. Technologische Fortschritte haben die Qualität von synthetischem Leder verbessert und es In Aussehen, Textur und Haltbarkeit mit echtem Leder vergleichbar gemacht. Dieses Material findet Anwendung In verschiedenen Bereichen der Mode-, Schuh- und anderen Industrien. Die fortlaufende Urbanisierung der Region und die wachsende Mittelschichtbevölkerung haben die Nachfrage nach erschwinglichen und langlebigen Gütern erhöht und synthetisches Leder als praktische Wahl positioniert, die sowohl wirtschaftliche als auch ethische Überlegungen erfüllt.

Technologische Fortschritte in der Fertigung

Fortschritte In der Fertigungstechnologie transformieren den Markt für Lederwaren im Nahen Osten und Afrika (MEA) über die Segmente Schuhe, Handtaschen, Gepäck, Accessoires und Bekleidung hinweg. Die Integration moderner Technologien, einschließlich fortgeschrittener Gerbverfahren, Präzisionsschnitt- und Nähmaschinen, digitaler Designwerkzeuge und Automatisierung, hat die Produktionseffizienz, Produktqualität und Anpassungsfähigkeiten verbessert. Automatisierte Schneidsysteme und Lasergravurtechnologien ermöglichen es Herstellern, komplizierte Muster und kundenspezifische Designs mit minimalem Abfall zu erstellen, um der wachsenden Nachfrage nach einzigartigen, hochwertigen Produkten In den Luxus- und Premiumsegmenten gerecht zu werden. Die Implementierung nachhaltiger Gerbtechniken, wie Pflanzengerbung und wasserbasierte Behandlungen, adressiert Umweltbedenken und erfüllt internationale Standards, während sie umweltbewusste Verbraucher anspricht. Zum Beispiel lancierte die Apparel Gruppe'S ALDO im Juni 2023 eine Eid-Adha-Kollektion mit Schuhstilen mit ALDOs Pillow Walk und Flex-Technologie. Die Pillow Walk-Technologie bietet weiche, plüschige Einlegesohlen für Komfort, während die Flex-Technologie zusätzliche Unterstützung und Flexibilität bietet.

Modetrends und Verbraucherpräferenzen

Regionale Modetrends spiegeln ein Gleichgewicht zwischen der Bewahrung kultureller Identität und der Übernahme globaler Stile wider und schaffen unterschiedliche Möglichkeiten für Lederwarenhersteller. Zum Beispiel hat die nigerianische Luxusmarke Marté Egele internationale Anerkennung erlangt, wobei ihre Ledertaschen von Prominenten wie Beyoncé getragen werden, was zeigt, wie regionale Handwerkskunst globale Anziehungskraft erreichen kann. Verbraucher im Nahen Osten zeigen eine Präferenz für hochwertige Mode, die kulturelle Elemente einbezieht, und bieten Möglichkeiten für Lederwarenhersteller, regionsspezifische Designs zu Prämie-Preisen zu entwickeln. Die wachsende Betonung kultureller Authentizität im Luxuskonsum zeigt an, dass Hersteller globale Designstandards mit lokalen kulturellen Elementen kombinieren müssen, um Marktanteile In sich entwickelnden Verbrauchersegmenten zu gewinnen.

Beschränkungs-Auswirkungsanalyse

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Umweltbedenken und Verschmutzung | -0.9% | Türkei, Marokko, Ägypten | Langfristig (≥ 4 Jahre) |

| Gefälschte Produkte und Markenverwässerung | -0.6% | Nigeria, Ägypten, Vereinigte Arabische Emirate | Mittelfristig (2-4 Jahre) |

| Tierschutzprobleme | -0.4% | Äthiopien, Kenia, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen | -0.7% | Türkei, Ägypten, Nigeria | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltbedenken und Verschmutzung

Umweltvorschriften schränken traditionelle Lederproduktionsmethoden zunehmend ein und verlangen von Herstellern, sauberere Technologien zu übernehmen oder riskieren den Verlust des Marktzugangs. Die Chouara-Gerberei-Industrie In Marokko veranschaulicht die Herausforderung, traditionelle Methoden mit regulatorischer Einhaltung In Einklang zu bringen. Wasserknappheit In der Region Naher Osten und Nordafrika betont die Notwendigkeit für Abwasserreduktionstechnologien, da herkömmliche Gerbverfahren erhebliche Wasserressourcen erfordern und Ökosystem-beeinträchtigende Schadstoffe erzeugen. Die Ökodesign-Verordnung (ESPR) der Europäischen Union, Verordnung 2024/1781, erlegt Herstellern aus den Ländern des Nahen Ostens und Afrikas, die In europäische Märkte exportieren, zusätzliche Einhaltung-Anforderungen auf und könnte das Wachstum für Unternehmen einschränken, die keine nachhaltigen Produktionspraktiken implementieren. Während diese Umweltanforderungen Innovation In synthetischen Lederalternativen und saubereren Produktionsmethoden stimulieren, erhöhen sie auch die Betriebskosten und beeinträchtigen die Preiskonkurrenzfähigkeit In kostensensitiven Marktsegmenten.

Gefälschte Produkte und Markenverwässerung

Gefälschte Lederwaren untergraben das legitime Marktwachstum, indem sie das Vertrauen der Verbraucher erodieren und die Einnahmen für authentische Hersteller reduzieren. Die Umsetzung des Bundesdekretes-Gesetzes Nr. 14 von 2023 über elektronische Transaktionen und verstärkte Schutzmaßnahmen für geistiges Eigentum durch Zollengagement In den Vereinigten Arabischen Emiraten (VAE) zeigt das Engagement der Regierung zur Bekämpfung von Fälschungen, obwohl Durchsetzungsherausforderungen In der gesamten Region bestehen bleiben. Markenverwässerung durch gefälschte Produkte betrifft besonders Prämie-Lederwarenhersteller, die auf Exklusivität und Handwerkskunstruf angewiesen sind, um Prämie-Preise aufrechtzuerhalten. Die Beziehung zwischen Fälschungsraten und Faktoren wie Verbraucherverhalten und wahrgenommener Korruption zeigt an, dass Marktaufklärung und Durchsetzungskoordination wesentlich sind, um den Marktanteil und die Rentabilität legitimer Hersteller zu schützen. Dubai Customs führte 2024 285 Durchsetzungsoperationen für geistiges Eigentum durch, die zu Beschlagnahmen im Wert von AED 92,695 Millionen führten. Die beschlagnahmte gefälschte Ware umfasste Uhren, Brillen, Elektronik, Bekleidung, Textilien, Handtaschen und Schuhe. Die Organisation verarbeitete Registrierungen für 439 Marken, 205 Handelsagenturen und 6 Vermögenswerte des geistigen Eigentums während dieses Zeitraums [2]Quelle: Regierung von Dubai, "Dubai Customs Celebrates Welt Geistig Eigentum Day with Focus An Creativity Und Schutz", dubaicustoms.gov.ae . Diese Maßnahmen stärken Dubais Investitionsumfeld, indem sie Herstellern helfen, Verluste durch Markenfälschung zu vermeiden.

Segmentanalyse

Nach Produkttyp: Schuh-Dominanz treibt Marktfundament

Schuhe halten einen 33,83% Marktanteil im Jahr 2024 und dominieren den Lederwarenmarkt aufgrund ihrer grundlegenden Rolle In Verbrauchergardaroben. Die Stärke des Segments kommt von der weit verbreiteten Nachfrage nach Sportschuhen In Massenmärkten und Luxuslederschuhen, insbesondere In den Golfstaaten, wo italienische und europäische Premiummarken eine bedeutende Präsenz aufrechterhalten. Zusätzlich sollen Accessoires mit einer CAGR von 4,38% während 2025-2030 wachsen und es zum am schnellsten wachsenden Segment machen. Dieses Wachstum spiegelt die Verbraucherpräferenz für vielseitige Luxusartikel wider, die mehrere Outfits ohne erhebliche Gardarobeninvestitionen aufwerten. Handtaschen tragen erheblich zu dieser Expansion bei, insbesondere In Nigeria, wo einheimische Luxusmarken durch Prominentenwerbung und kulturelle Authentizität internationale Anerkennung erlangen.

Gepäck- und Bekleidungssegmente zeigen unterschiedliche Wachstumsmuster. Das Gepäcksegment profitiert von vermehrten Geschäftsreisen und der Tourismuserholung In der gesamten Region. Laut UN Tourismus verzeichnete der Nahe Osten 95 Millionen Ankünfte und übertraf die Vor-Pandemie-Niveau um 32% im Jahr 2024, mit einem 1% Anstieg gegenüber 2023. Afrika erhielt 74 Millionen Ankünfte, 7% höher als 2019 und 12% mehr als 2023 [3]UN Tourismus, "Die Mitte Ost, Europa Und Afrika see strongest results In 2024 relative Zu 2019", unwto.org . Das Bekleidungssegment steht In Konkurrenz zu Fast-Mode-Alternativen, die traditionelle Lederkleidungskategorien beeinträchtigen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtkauf

Nach Endverbraucher: Männer führen, während Frauen beschleunigen

Männer machen 55,72% des Luxuslederwarenmarktes im Jahr 2024 aus, hauptsächlich aufgrund ihrer etablierten Kaufmuster In Geschäfts- und Formalwear-Kategorien. Dieser Marktanteil spiegelt die kulturelle Betonung der Herrenmode und -accessoires In den Märkten des Nahen Ostens und Afrikas wider. Das Frauensegment soll mit einer CAGR von 4,51% während 2025-2030 wachsen und die Herrenkategorie übertreffen, da die Erwerbsquote von Frauen und das verfügbare Einkommensniveau In der gesamten Region steigen.

Das Wachstum im Frauenkonsum entspringt grundlegenden sozioökonomischen Veränderungen, einschließlich höherer Bildungsniveaus, Karrierefortschritten und sich entwickelnden sozialen Normen. Die Vereinigten Arabischen Emirate (VAE) haben rechtliche Reformen umgesetzt, die 100% ausländisches Eigentum im Einzelhandel erlauben, wodurch Luxusmarken direkte Marktoperationen etablieren und frauenorientierte Kollektionen unabhängig entwickeln können. Dieser regulatorische Rahmen unterstützt verstärkte Investitionen In frauenorientierte Einzelhandelserfahrungen und Produktentwicklung. Die unterschiedlichen Wachstumsraten zwischen den Geschlechtersegmenten bieten Möglichkeiten für Hersteller, ihre Produktportfolios anzupassen und dabei ihre bestehende Kundenbasis In beiden Demografien aufrechtzuerhalten.

Nach Kategorie: Massenmarktfundament unterstützt Premiumwachstum

Massenkategorie-Lederwaren behalten einen 62,83% Marktanteil im Jahr 2024 und dienen als Marktfundament über verschiedene Verbrauchereinkommensniveaus und Nutzungsanforderungen hinweg. Diese Dominanz spiegelt die wirtschaftliche Zusammensetzung der Region wider, wo Mitteleinkommensverbraucher die größte Kaufdemografie für Lederwaren über Schuhe, Handtaschen und Accessoires hinweg darstellen. Die Stabilität des Massensegments bietet Herstellern volumenbasierte Einnahmen, die operative Skalierung und Investitionen In Premiumproduktentwicklung unterstützen.

Die Wachstumsrate des Premiumsegments von 4,72% CAGR korreliert mit regionaler Wohlstandsexpansion, insbesondere In den Golfstaaten, wo Regierungsdiversifizierungsprogramme hochbezahlte Arbeitsplätze schaffen. Dieser Trend wird durch die strategische Expansion des italienischen Luxuslederwarenherstellers Valextra im November 2024 mit der Eröffnung seines Flaggschiff-Stores In der Mode Avenue der Dubai Mall veranschaulicht. Diese Expansion stellt eine kalkulierte Antwort auf die steigende Nachfrage nach Prämie-Lederwaren In der Region dar, die durch überlegene Handwerkskunst und exklusive Designs charakterisiert ist. Die Marktstruktur erfordert von Herstellern die Implementierung dual-fokussierter Strategien: Aufrechterhaltung der Wettbewerbsfähigkeit In Massenmärkten bei gleichzeitiger Entwicklung von Premiumfähigkeiten zur Kapitalisierung höherer Margen-Möglichkeiten innerhalb wohlhabender Verbrauchersegmente.

Nach Vertriebskanal: Digitale Transformation gestaltet Einzelhandel um

Der Lederwarenmarkt im Nahen Osten und Afrika (MEA) erlebt bedeutende Veränderungen In den Kaufmustern der Verbraucher. Im Jahr 2024 halten Offline-Einzelhandelsgeschäfte einen dominanten 71,88% Marktanteil, was die Präferenz der Region für persönliche Einkaufserlebnisse widerspiegelt. Diese Präferenz entspringt kulturellen Praktiken, bei denen Verbraucher die physische Untersuchung von Produktqualität, Handwerkskunst und Passform priorisieren. Traditionelle Einzelhandelsgeschäfte, einschließlich hoch-End-Boutiquen und lokaler Handwerkerläden, bleiben erfolgreich, indem sie personalisierten Dienstleistung bieten und Kundenbeziehungen aufbauen, die für Luxuskäufe wesentlich sind.

Der Markt transformiert sich mit zunehmender digitaler Adoption. online-Einzelhandelsgeschäfte sollen mit einer CAGR von 4,96% von 2025 bis 2030 wachsen, was sich entwickelnde Verbraucherpräferenzen anzeigt. Diese Expansion wird durch breitere e-Handel-Adoption, bessere digitale Zahlungssysteme und verbesserte online-Produktvisualisierung angetrieben. Jüngere, technologieaffine Verbraucher schätzen besonders die Bequemlichkeit des online-Shoppings. e-Handel-Plattformen implementieren Erweitert Wirklichkeit (AR) und Künstliche Intelligenz (KI) Technologien, um interaktive Einkaufserlebnisse zu schaffen, die virtuelle Produktversuche und kundenspezifische Empfehlungen ermöglichen.

Geografieanalyse

Die Türkei hält einen 28,72% Marktanteil im Jahr 2024 und etabliert sich als Fertigungs- und Exporthub für europäische und regionale Märkte. Die Zusammenarbeit des Landes mit Ägypten bei der Belieferung von uns-Marken zeigt, wie regionale Partnerschaften die Wettbewerbsfähigkeit In globalen Lieferketten verbessern, insbesondere da Unternehmen ihre Beschaffung von asiatischen Märkten diversifizieren. Die Türkeis Fokus auf nachhaltige Fertigungspraktiken und umweltfreundliche Technologien entspricht steigenden Marktanforderungen für Umwelt-Einhaltung. Seine etablierte Textil- und Lederexpertise, kombiniert mit der Nähe zu europäischen Märkten, ermöglicht schnelle Antworten auf Modetrends und saisonale Nachfrageschwankungen.

Südafrika zeigt das höchste Wachstumspotential mit einer projizierten CAGR von 5,46% während 2025-2030. Dieses Wachstum entspringt der Luxusmarkenexpansion In Sekundärstädte und einer wachsenden Bevölkerung vermögender Privatpersonen. Internationale Marken wie Ferragamo, Louis Vuitton, Dior und Gucci haben im vergangenen Jahrzehnt Einzelhandelspräsenz etabliert und expandieren In Zweit- und Drittstädte. Die Teilnahme des Landes am afrikanisch Wachstum Und Opportunity Act (AGOA) bietet zollfreien Zugang zu uns-Märkten und begünstigt lokale Hersteller, die Qualitätsstandards erfüllen.

Die Vereinigten Arabischen Emirate und Saudi-Arabien-Arabien stellen bedeutende Märkte dar, die durch Luxuskonsummuster angetrieben und durch Regierungspolitiken unterstützt werden, die ausländische Investitionen und Einzelhandelsexpansion fördern. Nigeria erlangt Marktanerkennung durch lokale Luxusmarken, die internationale Sichtbarkeit erreichen, wie Marté Egeles Prominentenwerbung zeigt. Ägypten zieht Fertigungsinvestitionen von internationalen Marken an, die kostengünstige Produktion mit europäischem Marktzugang suchen. Marokkos traditionelle Gerberei-Industrie In Chouara steht trotz Modernisierungsherausforderungen vor kultureller Bedeutung und Exportpotential. Kleinere regionale Märkte profitieren vom Tourismuswachstum und wirtschaftlichen Diversifizierungsinitiativen, die ihre Verbraucherbasis für Lederwaren erweitern.

Wettbewerbslandschaft

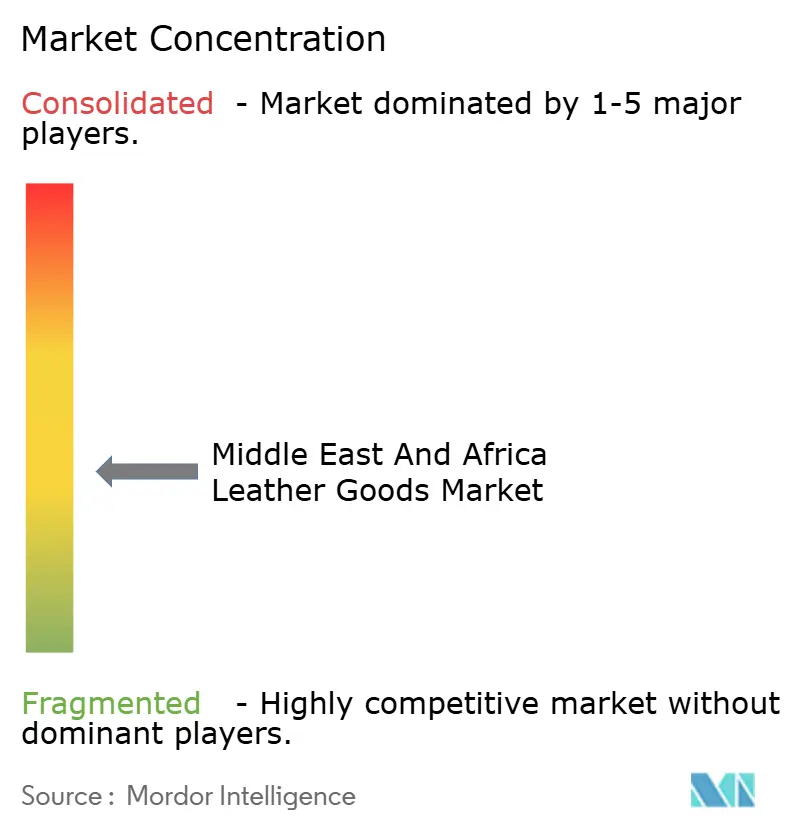

Der Lederwarenmarkt im Nahen Osten und Afrika zeigt moderate Fragmentierung unter den Marktteilnehmern. Diese fragmentierte Wettbewerbslandschaft ermöglicht sowohl etablierten Luxusunternehmen als auch regionalen Akteuren, Marktanteile durch unterschiedliche Ansätze zu gewinnen. Große Unternehmen wie LVMH Moët Hennessy Louis Vuitton SE, Kering SA und HermèS International S.eine. verfolgen geografische Expansion und Prämie-Positionierung. Sportmarken wie Nike, Adidas und Puma stärken ihre Schuh- und Accessoires-Präsenz durch Fertigungseffizienz und regionale Partnerschaften. Die Marktstruktur ermöglicht kleineren regionalen Marken, effektiv In Nischensegmenten zu konkurrieren, indem sie kulturelle Authentizität und lokale Handwerkskunst nutzen.

Unternehmen fokussieren sich zunehmend auf vertikale Integration und Lieferkettenkontrolle, um Wettbewerbsvorteile zu erlangen. Technologieadoption schafft Differenzierungsmöglichkeiten, wie Bentleys Implementierung KI-gesteuerter Hautinspektionssysteme zeigt, die Materialqualität verbessern und Abfall reduzieren, während Handwerker sich auf Finishing-Arbeiten konzentrieren können. Der Markt bietet Möglichkeiten In nachhaltigen Lederalternativen und digitalen Handel-Plattformen. Unternehmen, die Umweltverantwortung mit traditioneller Handwerkskunst kombinieren, können Verbraucher anziehen, die sowohl Qualität als auch Nachhaltigkeit In ihren Käufen schätzen.

Darüber hinaus behalten Luxuslederwareneinzelhandelsoperationen im Nahen Osten und Afrika eine bedeutende Abhängigkeit von physischen Geschäften, speziell hoch-End-Boutiquen und Flaggschiff-Standorten In Handelszentren wie Dubai und Johannesburg. Diese Einzelhandelseinrichtungen bieten maßgeschneiderten Kundenservice und Prämie-Store-Erlebnisse. Regionales Wachstum In der Internetaccessibility und Verbraucheradoption von e-Handel-Transaktionen hat digitale Verkaufskanäle erhöht. Premiummarken entwickeln ihre digitale Infrastruktur durch proprietäre Websites und strategische Partnerschaften mit etablierten Luxus-e-Handel-Plattformen, was Marktpenetration bei jüngeren Demografien und Expansion über traditionelle Einzelhandelsstandorte hinaus erleichtert.

Naher Osten Und Afrika Lederwaren Industrieführer

-

Nike Inc.

-

Puma SE

-

LVMH Moët Hennessy Louis Vuitton SE

-

Kering SA

-

HermèS International S.eine.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Loro Piana erweiterte seine Nahost-Präsenz durch die Etablierung seiner ersten Boutique In Riad, Saudi-Arabien-Arabien. Der einstöckige Einzelhandelsraum integrierte einen Accessoires-Bereich mit Lederwaren am Eingang, gefolgt von ausgewiesenen Bereichen für Schuhe und Herren- und Damen-bereit-Zu-Wear-Kollektionen.

- August 2024: Prada erweiterte seine Einzelhandelspräsenz durch die Etablierung einer Boutique In Riads Königreich Center, die 420 Quadratmeter belegte. Der Standort bot Damen-bereit-Zu-Wear-Kollektionen, Lederwaren, Schuhe und Accessoires.

- Juni 2024: Minimalist, ein In Dubai ansässiges Luxusaccessoires-Unternehmen, das Uhren, Schmuck, Sonnenbrillen, Lederwaren und Parfums anbietet, etablierte einen neuen Einzelhandelsstandort In der Yas Mall, Abu Dhabi. Das Geschäft integrierte einen VIP-Raum für Privat Einkaufssessions und einen traditionellen Gahwa-Servicebereich, der regionale Gastfreundschaftsgewohnheiten implementierte.

- Februar 2024: Saint Laurent veröffentlichte eine Kollektion von Luxushandtaschen durch eine exklusive Vorab-Veröffentlichung In ausgewählten Nahost-Märkten. Die Kollektion umfasste handgefertigte Lederdesigns.

Naher Osten Und Afrika Lederwaren Marktbericht Umfang

Der Lederwarenmarkt im Nahen Osten wurde nach Typ, Vertriebskanal und Geografie segmentiert. Nach Typ kann der Markt In Schuhe, Gepäck und Accessoires segmentiert werden, und nach Vertriebskanal kann der Markt In Offline- und online-Einzelhandelsgeschäfte segmentiert werden.

| Schuhe |

| Handtaschen |

| Gepäck |

| Accessoires |

| Bekleidung |

| Andere Produkttypen |

| Männer |

| Frauen |

| Masse |

| Premium |

| Offline-Geschäfte |

| Online-Geschäfte |

| Südafrika |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Nigeria |

| Ägypten |

| Marokko |

| Türkei |

| Rest des Nahen Ostens und Afrikas |

| Nach Produkttyp | Schuhe |

| Handtaschen | |

| Gepäck | |

| Accessoires | |

| Bekleidung | |

| Andere Produkttypen | |

| Nach Endverbraucher | Männer |

| Frauen | |

| Nach Kategorie | Masse |

| Premium | |

| Nach Vertriebskanal | Offline-Geschäfte |

| Online-Geschäfte | |

| Nach Geografie | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Rest des Nahen Ostens und Afrikas |

Wichtige im Bericht beantwortete Fragen

Was ist der aktuelle Wert des Naher Osten Afrika Lederwarenmarktes?

Der Markt wird auf USD 37,51 Milliarden im Jahr 2025 bewertet und soll bis 2030 USD 45,88 Milliarden erreichen.

Welcher Produkttyp hält den größten Anteil In der Region?

Schuhe führen mit 33,83% des Naher Osten und Afrika Lederwaren Marktanteils im Jahr 2024, angetrieben durch anhaltende Nachfrage über Freizeit-, Sport- und formelle Kategorien hinweg.

Wie wichtig ist online-Einzelhandel für zukünftige Verkäufe?

online-Geschäfte sollen eine CAGR von 4,96% erreichen, die schnellste unter den Vertriebskanälen, aufgrund verbesserter Logistik und digitaler Zahlungsadoption.

Welches Land wird der am schnellsten wachsende Markt In der Region sein?

Südafrika soll mit einer CAGR von 5,46% von 2025 bis 2030 wachsen, angetrieben durch Tourismuserholung und Exportexpansion unter AGOA.

Seite zuletzt aktualisiert am: