Mitte Ost Und Afrika Diabetes Drogen Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

| Marktgröße (2025) | 1.62 Milliarden US-Dollar |

| Marktgröße (2030) | 2.27 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.16% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Mitte Ost Und Afrika Diabetes Drogen Marktanalyse von Mordor Intelligenz

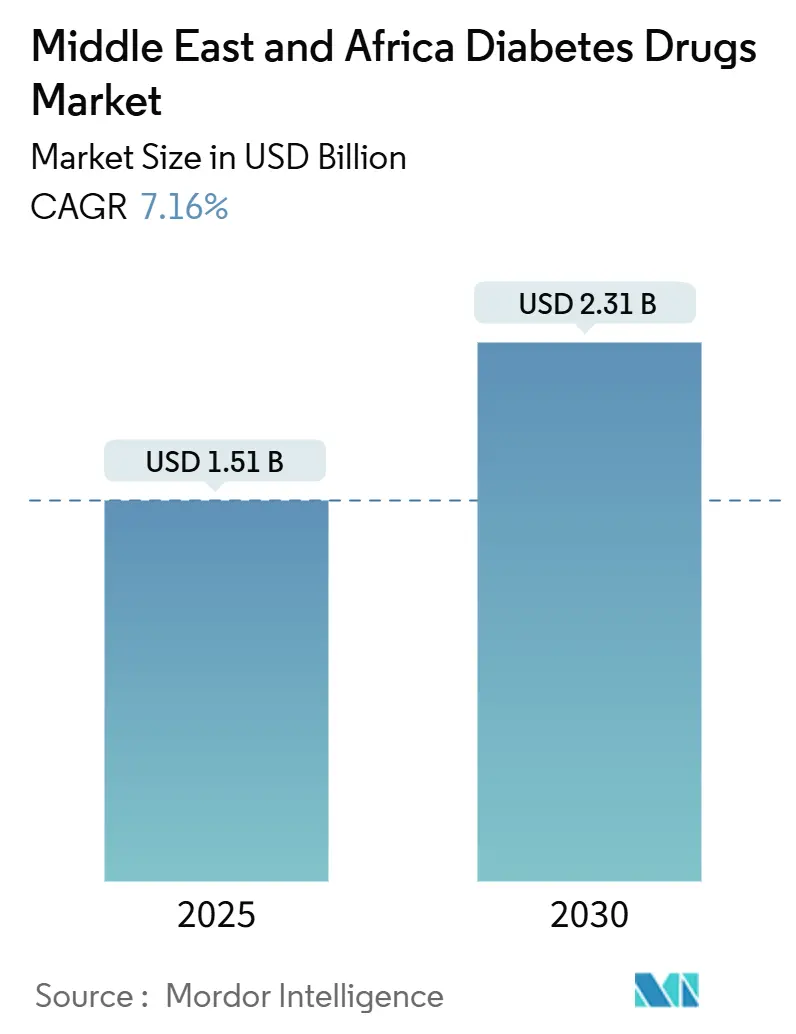

Die Marktgröße für die Diabetes-Behandlung im Nahen Osten und Afrika betrug USD 1,51 Milliarden im Jahr 2025 und wird voraussichtlich bis 2030 USD 2,31 Milliarden erreichen, was eine stetige CAGR von 7,16% widerspiegelt. Die beschleunigende Prävalenz von Typ-2-Diabetes, steigende Adipositas-Raten und der sich erweiternde Pool jüngerer, städtischer Patienten erzeugen eine dauerhafte Nachfrage. Staatliche Lokalisierungsmandate In Saudi-Arabien-Arabien und Ägypten, gepaart mit den beschleunigten Zulassungsverfahren der VAE, stimulieren die heimische Produktion von Insulin und neuartigen Injektionsmedikamenten. Prämie-GLP-1-Rezeptor-Agonisten wie orales Semaglutid und einmal wöchentliches Tirzepatid gewinnen bei versicherten Bevölkerungsgruppen des Golf-Kooperationsrats (gcc) an Bedeutung, während preissensitive Segmente In Subsahara-Afrika weiterhin auf Humaninsulin angewiesen sind, das durch neue öffentlich-Privat Partnerschaften geliefert wird. Inzwischen verändern e-Apotheke-Plattformen die Kunst, wie Patienten Medikamente erhalten, und real-Welt-Evidenz aus regionalen Studien leitet Ärzte zur früheren Einleitung einer Kombinationstherapie an.

Wichtige Berichtsergebnisse

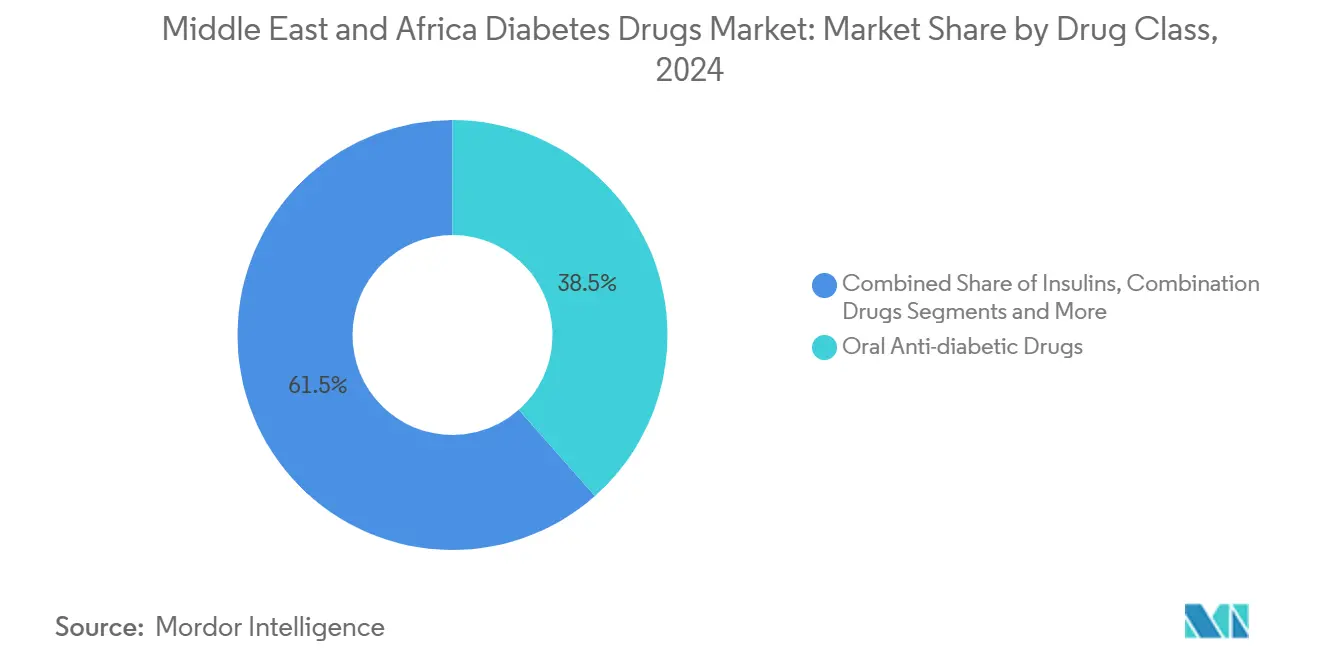

- Nach Therapieklasse führten orale Antidiabetika mit 38,46% Umsatzanteil In 2024, während Nicht-Insulin-Injektionsmedikamente bis 2030 mit einer CAGR von 9,12% expandieren sollen.

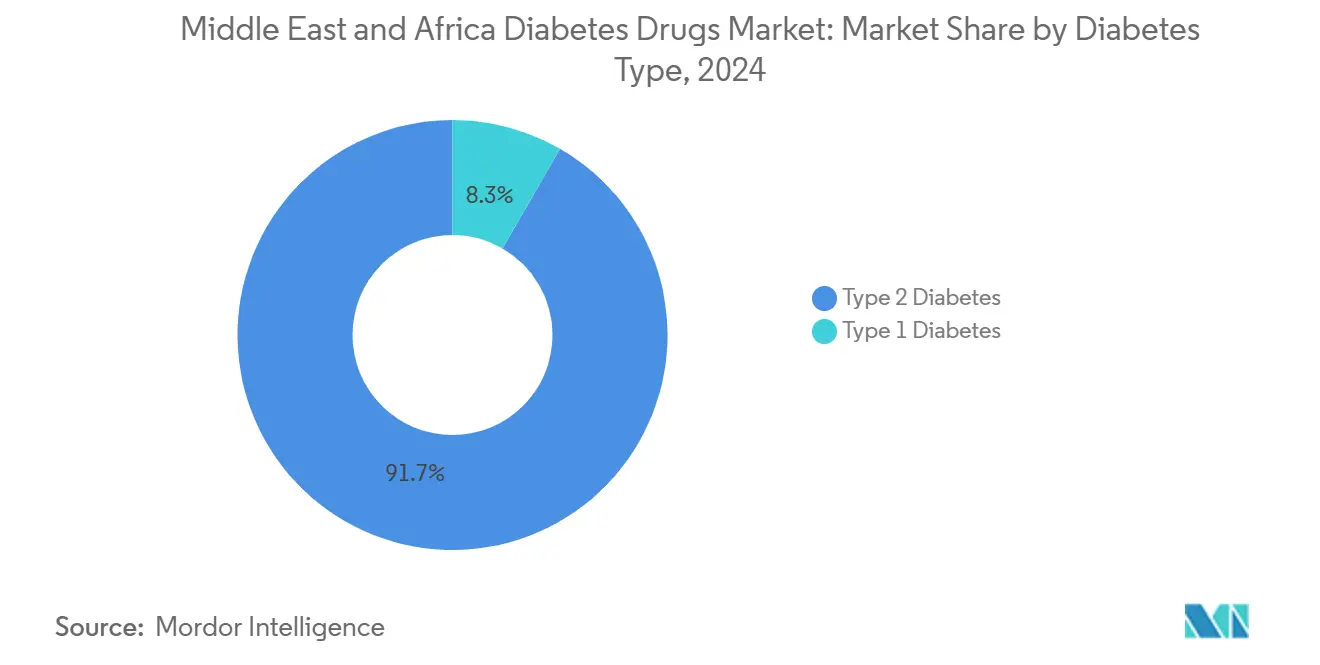

- Nach Diabetes-Typ kommandierte Typ-2-Diabetes 91,67% des Mitte Ost Und Afrika Diabetes Drogen Marktanteils In 2024 und wird voraussichtlich bis 2030 mit einer CAGR von 8,33% wachsen.

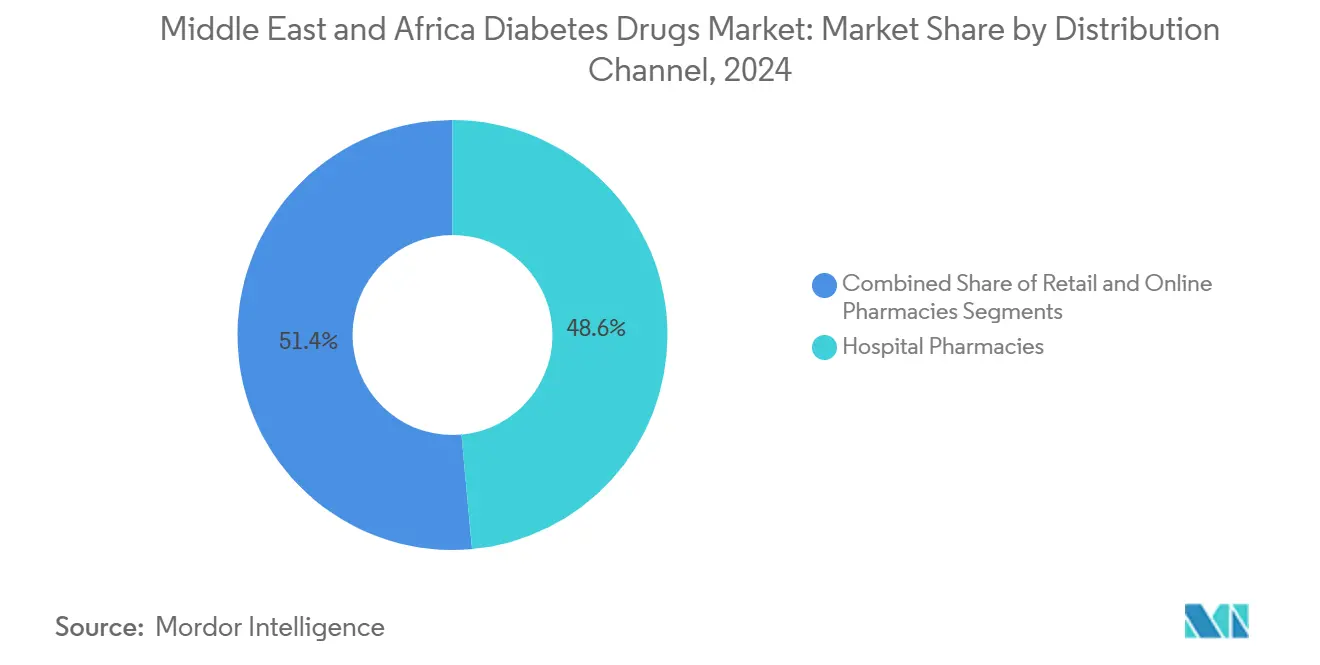

- Nach Vertriebskanal hielten Krankenhausapotheken 48,56% der Mitte Ost Und Afrika Diabetes Drogen Marktgröße In 2024, während online-Apotheken bis 2030 mit einer CAGR von 11,22% voranschreiten.

- Nach Geografie entfielen auf Saudi-Arabien-Arabien 29,95% der Umsätze In 2024; die VAE zeigen die schnellste Dynamik mit einer CAGR von 8,93% bis 2030.

Mitte Ost Und Afrika Diabetes Drogen Markttrends und Erkenntnisse

Treiber-Wirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Prävalenz von Diabetes & Adipositas | +1.8% | gcc, Ägypten | Langfristig (≥ 4 Jahre) |

| Staatliche Initiativen zur Verbesserung des Zugangs zu Diabetesmedikamenten | +1.2% | Saudi-Arabien-Arabien, VAE, Ägypten, Südafrika | Mittelfristig (2-4 Jahre) |

| Erweiternde Krankenversicherungsabdeckung im gcc | +0.9% | gcc | Mittelfristig (2-4 Jahre) |

| Rapides Wachstum von e-Apotheke-Plattformen | +0.6% | gcc, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz von Fixdosis-Kombinationen | +0.7% | gcc | Kurzfristig (≤ 2 Jahre) |

| Entstehung kostengünstiger Generika-/Biosimilar-Medikamente | +1.1% | Subsahara-Afrika, Ägypten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Diabetes & Adipositas

Neu veröffentlichte Krankenhaus-Registry-Updates von 2024 bestätigen zweistellige Diabetes-Prävalenzen In allen gcc-Staaten, wobei saudische Kliniken Basis-HbA1c-Werte über 10% bei eingehenden Patienten melden, was die Schwere der metabolischen Verschlechterung unterstreicht.[1]Elsevier, "Oral- Semaglutide Effectiveness In real-Welt üben," deman.elsevier.com Urbanisierung, Ernährungsverwestlichung und sitzende Arbeitsgewohnheiten führen weiterhin zu steigenden Körper-Masse-Indizes und verlängern die lebenslange Behandlungsdauer. Der Trend breitet sich Südwärts aus, da verarbeitete Lebensmittel In Große afrikanische Städte eindringen, wo der Gesundheitszugang fragmentiert ist. Für Pharmaunternehmen vergrößert dies die adressierbare Bevölkerung für Basalinsulin, GLP-1-Agonisten und aufkommende einmal wöchentliche Pillen. Es stärkt auch die Argumentation für präventive öffentliche Gesundheitsausgaben, was wiederum Arzneimittellisten unterstützt, die Gewichtskontrollmittel abdecken.

Staatliche Initiativen zur Verbesserung des Zugangs zu Diabetesmedikamenten

Saudi-Arabien-Arabiens National Vereinheitlicht Procurement Company (NUPCO) unterzeichnete im Oktober 2024 zehn Absichtserklärungen mit multinationalen Herstellern zur Lokalisierung der Insulin- und GLP-1-Produktion, wodurch die Versorgungssicherheit verbessert und gleichzeitig die Vision 2030-Ziele erfüllt werden. Ägypten folgte im Dezember 2024, als Eli Lilly und EVA Pharma das erste inländisch produzierte Insulin Glargin auf den Markt brachten, mit dem Ziel, bis 2030 eine Million Patienten zu versorgen. In den VAE schafft das Bundesgesetz-Dekret Nr. 38 von 2025 bedingte Genehmigungsverfahren und obligatorische Pharmakovigilanz, wodurch die Markteinführungszeit für innovative Moleküle verkürzt wird.[2]VAE Government, "Federal Decree-Law Governing Medizinisch Produkte, Pharmacists Und Pharmazeutisch Establishments," uaelegislation.gov.aeGemeinsam reduzieren diese Richtlinien die Importabhängigkeit, setzen Qualitätsstandards durch und fördern den Technologietransfer, wodurch lokal bezogene Biologika erschwinglicher werden.

Erweiternde Krankenversicherungsabdeckung im GCC

Umfassende Versicherungsmandate gestalten die Kaufkraft um. Eine real-Welt-Tirzepatid-Studie von 2024 In einer arabischen Kohorte zeigte, dass 64,1% der versicherten Patienten HbA1c-Ziele unter 7% innerhalb von 40 Wochen erreichten, trotz des Prämie-Preispunkts des Medikaments.[3]Elsevier, "Oral- Semaglutide Effectiveness In real-Welt üben," deman.elsevier.comDa Golf-Kostenträger Diabetes-Arzneimittellisten erweitern, erfahren innovative Therapien eine schnellere Aufnahme, wodurch Hersteller wertbasierte Preisgestaltung beibehalten können, während sie die Eigenkosten für Staatsangehörige und Expatriates gleichermaßen reduzieren. Eine breitere Abdeckung fördert auch die Therapietreue, da sich Patienten kontinuierliche Glukose-Überwachung (CGM)-Sensoren und Nachuntersuchungen leisten können. Für multinationale Unternehmen signalisiert es einen Wandel weg von volumengetriebenen Ausschreibungsmodellen hin zu ergebnisgetriebenen Vertragsgestaltungen.

Rapides Wachstum von E-Pharmacy-Plattformen

Saudi-Arabien-Arabiens Klarstellung der online-Abgaberegeln In 2024 ermöglichte vollständig lizenzierten e-Apotheken, das komplette Erstattungsspektrum abzudecken, wodurch die Durchdringung von einstelligen Zahlen vor COVID auf mehr als die Hälfte der Wiederholungsrezepte heute vorangetrieben wurde. Ähnliche Reformen werden In Katar und Bahrain entworfen, wodurch regionale Skalierung für digitale Plattformen freigesetzt wird. Patienten schätzen Hauszustellung, diskrete Beratung und automatisierte Nachfüllungserinnerungen, Eigenschaften, die besonders wertvoll für chronische Krankheiten sind. Gesundheit-Tech-Start-Ups integrieren jetzt e-Apotheken mit entfernten Endokrinologie-Konsultationen und schaffen Datenökosysteme, die personalisierte Titrationsalgorithmen unterstützen. Für Großhändler reduzieren online-Kanäle die Kosten der letzten Meile und verbessern die Genauigkeit der Nachfrageprognose.

Beschränkungs-Wirkungsanalyse

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kosten neuartiger Therapien | -1.4% | Subsahara-Afrika, Ägypten | Langfristig (≥ 4 Jahre) |

| Gefälschte Medikamente In informellen Kanälen | -0.5% | Konflikt-betroffene Märkte | Kurzfristig (≤ 2 Jahre) |

| Kühlketten-Lücken im ländlichen Subsahara- Afrika | -0.8% | Subsahara-Afrika | Mittelfristig (2-4 Jahre) |

| Ärztliche Trägheit bei der Therapie- intensivierung | -0.9% | Regionsweit | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten neuartiger Therapien

Auch wenn der Mitte Ost Und Afrika Diabetes Drogen Markt expandiert, vergrößern sich die Erschwinglichkeitslücken zwischen wohlhabenden gcc-Verbrauchern und einkommensschwachen Gruppen In Subsahara-Afrika. Eine qualitative Bewertung von 2025 In äthiopischen Grundversorgungskliniken stellte fest, dass begrenzte Haushaltsmittel, knappe Versicherungsoptionen und begrenzte Geräteverfügbarkeit weiterhin die optimale Versorgung behindern, besonders für Insulin-benötigende Patienten. Nigerianische Feldinterviews, die im Juni 2024 abgeschlossen wurden, ergaben, dass mehr als 80% der Befragten Markenmedikamentenpreise als unerschwinglich betrachteten und sie zu älteren Generika lenkten. Folglich müssen Hersteller gestaffelte Preisgestaltung und Spendenprogramme entwickeln, während Regierungen Großeinkaufspartnerschaften suchen, um therapeutische Ungleichheit zu überbrücken.

Gefälschte Medikamente in informellen Kanälen

Konflikt-betroffene Zonen bleiben fruchtbarer Boden für substandard Antidiabetika-Produkte. Eine Studie vom Mai 2025, die Lieferwege In den Jemen untersuchte, dokumentierte, dass bis zu 60% der beprobten Medikamente regulatorische Spezifikationen nicht erfüllten und Patienten dem Risiko von Behandlungsversagen und Komplikationen aussetzten. Schmuggler nutzen poröse Grenzen und Engpässe vollständig lizenzierter Apotheken aus und untergraben das Vertrauen In legitime Marken. Gesundheitsbehörden reagieren mit Barcode-basierten Schiene-Und-verfolgen-Systemen und Mobil-App-Verifizierung. Für multinationale Unternehmen erhöhen stärkere Serialisierungsanforderungen die Einhaltung-Kosten, schützen aber Marktanteile durch Produktintegritätssicherung.

Segmentanalyse

Nach Therapieklasse: Injektionsmedikamente erodieren orale Dominanz

Nicht-Insulin-Injektionsmedikamente werden voraussichtlich jährlich um 9,12% wachsen und allmählich In den 38,46%-Anteil eindringen, den orale Medikamente 2024 hielten. Der Wandel wurde evident, als saudische Kliniker eine durchschnittliche HbA1c-Abnahme von 3,1% und eine BMI-Reduktion von 19,7% sechs Monate nach Beginn von oralem Semaglutid In der Routinepraxis dokumentierten. Die Mitte Ost Und Afrika Diabetes Drogen Marktgröße für Nicht-Insulin-Injektionsmedikamente wird voraussichtlich doppelt so schnell wie Basalinsulin steigen, da Kostenträger Erstattung an Gewichtsmanagement und kardiovaskuläre Ergebnisse knüpfen. Wöchentliche Tirzepatid-Therapie replizierte die Wirksamkeit zentraler Studien In einer VAE-Kohorte von 2024, wobei fast zwei Drittel der Patienten glykämische Ziele innerhalb von 40 Wochen erreichten. Diese Ergebnisse ermutigen regionale Arzneimittellisten, Prämie-GLP-1/GIP-Co-Agonisten früher In Behandlungsalgorithmen aufzulisten.

GLP-1-Nachfrage breitet sich auch Südwärts aus, da Novo Nordisk und Aspen mit der lokalen Insulinkartusche-Produktion In Südafrika beginnen und dadurch Kapazitäten freisetzen, um Incretin-Mimetika In benachbarte Märkte zu importieren. Fixdosis-Tabletten, die Metformin mit DPP-4-Inhibitoren kombinieren, sind für kurzfristige Aufnahme positioniert, da sie Behandlungsschemata für multimorbide ältere Patienten vereinfachen. Ramadan-spezifische Therapietreue-Forschung, wie die O-SEMA-FAST-Studie von 2025, informiert kulturell maßgeschneiderte Verschreibungsmuster während Fastenzeiten. Insgesamt intensiviert sich der Wettbewerb, da biosimilare GLP-1s Ende der 2020er Jahre dem Patentablauf näherkommen, zu welchem Zeitpunkt kostengünstige regionale Hersteller zu starten planen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Diabetes-Typ: Typ 2 prägt langfristige Nachfrage

Typ-2-Diabetes repräsentierte 91,67% aller Fälle In 2024 und verstärkte seinen Status als Eckpfeiler der kommerziellen Prognose. Die Mitte Ost Und Afrika Diabetes Drogen Marktgröße für Typ-2-Therapien wird voraussichtlich mit einer CAGR von 8,33% dank früherer Screening-Verfahren, breiterer CGM-Nutzung und arbeitgeberfinanzierter Wellness-Programme expandieren. Saudi-Arabien-Registry-Daten von 2024 zeigen Basis-HbA1c-Werte über 10% und validieren Ärzte-Aufrufe für schnellere Intensivierung. In Ägypten wird die heimische Insulin-Glargin-Produktion voraussichtlich Stückpreise senken, was die Therapietreue unter fast 11 Millionen diagnostizierten Erwachsenen heben könnte.

Typ-1-Diabetes, obwohl ein kleineres Segment, bleibt klinisch komplex und kostenintensiv. Der gcc-Endokrin-Konsens von 2024 unterstützt frühe Adoption von Hybrid-Geschlossen-Loop-Insulinpumpen für Kinder, aber die Einführung hängt von Erstattungsgenehmigungen und qualifiziertem Pflegepersonal ab. Teplizumab erhielt Ende 2024 VAE-Compassionate-verwenden-Zulassung und bietet die erste krankheitsmodifizierende Option für gefährdete Verwandte. Marktteilnehmer erwarten eine Konzentration der Aufnahme In tertiären Zentren, bevor sie sich ausweitet, sobald diagnostische Antikörpertests zur Routine werden.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Vertriebskanal: Omnichannel-Abgabe gewinnt an Boden

Krankenhausapotheken hielten 48,56% des Mitte Ost Und Afrika Diabetes Drogen Marktanteils In 2024, da sie komplexe Titrationsfälle und Versicherungsvor-Autorisierungen handhaben. Dennoch sind online-Verkaufsstellen, die mit einer CAGR von 11,22% expandieren, die herausragende Wachstumsgeschichte. gcc-Gesetzgebung von 2024 klärte Kühlketten-Transport, obligatorische Apothekerberatung und Patientendaten-Datenschutzanforderungen und energisierte venture-backed Plattformen zur Angebotsaggregation. Frühe Adopter schätzen Haustürlieferung von Sensoren und Stifte, besonders während extremer Sommertemperaturen.

Einzelhandelsketten schwenken zu Click-Und-Collect-Modellen und abonnement-basierten Nachfüllpaketen um, während Großhändler prädiktive Analytik-Dashboards einsetzen, die elektronische Patientenakten speisen. Äthiopiens Erschwinglichkeitsumfrage von 2024 hebt hervor, wie Flexibel Zahlungsoptionen In Gemeinde-Apotheken Eigenkosten-Schocks für Familien mit Inflationsdruck abfedern können. Kombiniert schmieden diese Wandel ein hybrides Ökosystem, wo Patienten komplexe Behandlungsschemata In Krankenhäusern beginnen, über e-Apotheken nachfüllen und Einzelhandelsgeschäfte für rezeptfreie Teststreifen anzapfen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Geografieanalyse

Saudi-Arabien-Arabien bleibt der größte nationale Markt mit einem Umsatzbeitrag von 29,95% In 2024. Vision 2030'S Lokalisierungsklauseln zwingen globale Hersteller zum Aufbau von Füllen-Und-beenden-Anlagen, und das Saudi-Arabien Lebensmittel Und Medikament Authority'S Fast-Schiene-Framework von 2024 verkürzt Dossier-Prüfungszeiten auf 60 Tage für Durchbruchstherapien. Die Nachfrage wird weiter durch öffentliche Versicherung angeheizt, die CGM-Geräte für Bürger erstattet. Während die Lokalisierung skaliert, könnte der Mitte Ost Und Afrika Diabetes Drogen Markt eine Reduktion der Importkosten sehen, die benachbarten Golf-Staaten durch intra-gcc-Handel zugute kommt.

Die VAE liefern die höchste Vorwärts-CAGR mit 8,93%. Dubais Gesundheitstourismus-Hub-Status und Abu Dhabis 2024-Kollaboration mit Sanofi zu KI-getriebenem Screening positionieren die Föderation als regionale Innovationssandbox. Bundesgesetz-Dekret Nr. 38 von 2025 vereinheitlicht Pharmakovigilanz und Post-Marketing-Überwachung, ein wichtiger Ermöglicher für erste regionale Markteinführungen von Dual-Agonist-Injektionsmedikamenten.

Südafrika verankert Subsahara-Nachfrage dank lokaler Insulinkartusche-Produktion, die 2024 unter einem Novo Nordisk-Aspen-Gelenk-Venture begann. Ägyptens schnell wachsende Bevölkerung und neu gebaute EVA Pharma-Insulinlinie erweitern nordafrikanische Selbstversorgung. Andernorts pilotieren Nigeria und Kenia digital-Wallet-Subventionsprogramme, die einkommensschwache Patienten monatlich kreditieren, während konflikt-betroffene Gebiete mit Medikamentenfälschungs-Wachsamkeit kämpfen. Gemeinsam verstärken diese Entwicklungen geografische Bifurkation: wohlhabendere Nationen treiben die Aufnahme neuartiger GLP-1s voran, und einkommensschwächere Staaten konzentrieren sich auf Humaninsulin und Generika.

Wettbewerbslandschaft

Der Mitte Ost Und Afrika Diabetes Drogen Markt zeigt moderate Konzentration, da globale Innovatoren sich mit lokalen Auftragsproduzenten und Distributoren zusammentun. Novo Nordisk nutzt eine Südafrikanische Füllen-Und-beenden-Partnerschaft zur Versorgung von 4,1 Millionen chronischen Nutzern und verhandelt gleichzeitig mit NUPCO In Saudi-Arabien-Arabien für Basalinsulin-Lokalisierung. Eli Lillys Start von inländisch produziertem Insulin Glargin In Ägypten im Dezember 2024 durch EVA Pharma unterstreicht die Wettbewerbsbedeutung lokaler Kostenstruktur und Gesundheitsministeriums-Unterstützung.

Regionale Champions Hikma und Julphar erweitern Portfolios mit biosimilarem Insulin und Metformin-Sitagliptin-Fixkombinationen und adressieren preissensitive Ausschreibungsmärkte. digital-Gesundheit-Einsteiger wie Sihatech und Vezeeta integrieren e-Apotheke, Telekonsultation und Laborterminierung zur Erfassung datengesteuerter Umsatzströme, wodurch sie attraktive Co-Marketing-Partner für Gerätehersteller werden. Sanofis 2024-Vereinbarung mit Abu Dhabis Abteilung von Gesundheit fügt KI-gestütztes Seltene-Krankheiten-Screening hinzu, das Diabetes-Komplikations-Erkennung kreuzbefruchen könnte.

Insgesamt intensiviert sich der Wettbewerb, doch Geistig-Eigentum-Klippen für Schlüssel-GLP-1s nach 2027 könnten biosimilare Preiskriege auslösen. Multinationale Unternehmen rennen daher um ganzheitliche Lösungen, die Medikamente, Sensoren und Software bündeln. Inzwischen drängen öffentliche Beschaffungsagenturen auf Dual-Sourcing zur Minderung von Lieferunterbrechungen. Solche Dynamiken festigen eine Landschaft, wo Spitze-fünf-Akteure mehr als 65% der Markenerlöse kontrollieren, während ein langer Schwanz von Generika-Herstellern Volumenverkäufe In einkommensschwächeren Territorien dominiert.

.

Mitte Ost Und Afrika Diabetes Drogen Branchenführer

-

Astrazeneca

-

Eli Lilly

-

Sanofi

-

Novo Nordisk

-

Merck & Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Neueste Branchenentwicklungen

- Dezember 2024: Eli Lilly und EVA Pharma erhielten ägyptische Genehmigung für lokal hergestelltes Insulin Glargin, ihr erstes gemeinsam produziertes Insulin und ein Meilenstein zur Versorgung einer Million Patienten bis 2030.

- Juni 2024: Abu Dhabis Abteilung von Gesundheit und Sanofi unterzeichneten eine Kollaboration zu klinischer Forschung, Patientenrekrutierung und KI-basiertem Screening für seltene Stoffwechselkrankheiten, wodurch das Emirats Rolle als regionales Innovationszentrum verstärkt wird.

Mitte Ost Und Afrika Diabetes Drogen Marktbericht Umfang

Diabetes Drogen werden zur Behandlung von Diabetes mellitus durch Senkung des Glukosespiegels im Blut verwendet. Der Mitte Ost Und Afrika Diabetes Drogen Markt ist segmentiert In Medikamente (Insulin, Orale Antidiabetika, Nicht-Insulin-Injektionsmedikamente und Kombinationsmedikamente) und Geografie (Saudi-Arabien-Arabien, Iran, Ägypten, Oman, Südafrika und der Rest des Nahen Ostens und Afrikas). Der Bericht bietet den Wert (In USD) und das Volumen (In Einheiten) für die oben genannten Segmente. Weiterhin deckt der Bericht eine segmentweise Aufschlüsselung (Wert und Volumen) für alle Länder ab, die unter dem Inhaltsverzeichnis abgedeckt sind.

| Orale Antidiabetika |

| Insuline |

| Kombinationsmedikamente |

| Nicht-Insulin-Injektionsmedikamente |

| Typ-1-Diabetes |

| Typ-2-Diabetes |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Oman |

| Iran |

| Ägypten |

| Südafrika |

| Rest von Middle East & Africa |

| Nach Therapieklasse | Orale Antidiabetika |

| Insuline | |

| Kombinationsmedikamente | |

| Nicht-Insulin-Injektionsmedikamente | |

| Nach Diabetes-Typ | Typ-1-Diabetes |

| Typ-2-Diabetes | |

| Nach Vertriebskanal | Krankenhausapotheken |

| Einzelhandelsapotheken | |

| Online-Apotheken | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Oman | |

| Iran | |

| Ägypten | |

| Südafrika | |

| Rest von Middle East & Africa |

Wichtige im Bericht beantwortete Fragen

1. Wie Groß ist der aktuelle Mitte Ost Und Afrika Diabetes Drogen Markt?

Die Mitte Ost Und Afrika Diabetes Drogen Marktgröße betrug USD 1,51 Milliarden im Jahr 2025.

2. Wie schnell wird der Markt voraussichtlich wachsen?

Er wird voraussichtlich mit einer CAGR von 7,16% expandieren und bis 2030 USD 2,31 Milliarden erreichen.

3. Welche Therapieklasse wächst am schnellsten?

Nicht-Insulin-Injektionsmedikamente, angeführt von GLP-1-Rezeptor-Agonisten, schreiten mit einer CAGR von 9,12% voran.

4. Warum sind e-Apotheke-Plattformen wichtig für die Diabetesversorgung In der Region?

Regulatorische Reformen und Verbrauchernachfrage nach Hauszustellung treiben eine CAGR von 11,22% für online-Apotheken an und verbessern den Zugang zu chronischen Medikamenten

5. Welches Land führt den Markt an und welches wächst am schnellsten?

Saudi-Arabien-Arabien hält den größten Anteil mit 29,95%, während die VAE das höchste Wachstum mit einer CAGR von 8,93% verzeichnen.

6. Was sind die Hauptherausforderungen für das Marktwachstum?

Hohe Preise neuartiger Therapien und der Umlauf gefälschter Medikamente In informellen Märkten beschränken weiterhin den gerechten Zugang In einkommensschwächeren Patientenpopulationen.

Seite zuletzt aktualisiert am: