MENA-Fintech-Marktgröße

| Studienzeitraum | 2019 - 2029 |

| Basisjahr für die Schätzung | 2023 |

| Prognosedatenzeitraum | 2024 - 2029 |

| Historischer Datenzeitraum | 2019 - 2022 |

| CAGR(2024 - 2029) | > 8.00 % |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

MENA-Fintech-Marktanalyse

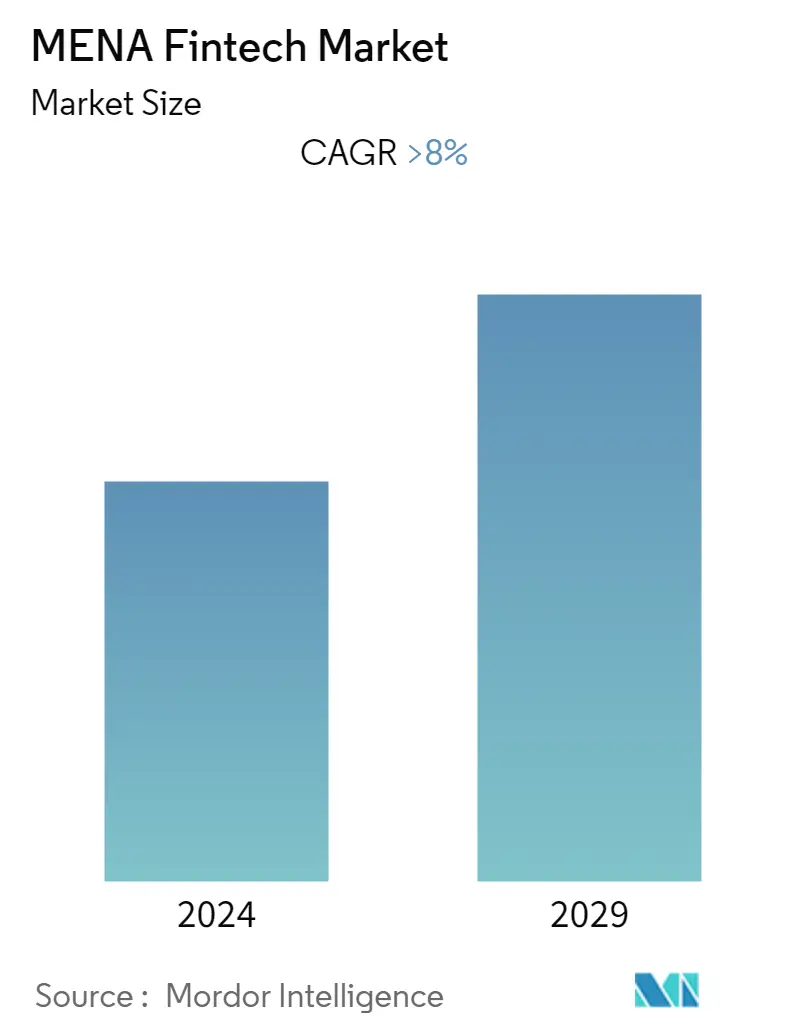

Es wird erwartet, dass der MENA-Fintech-Markt im Prognosezeitraum (2024–2029) eine CAGR von mehr als 8 % verzeichnen wird.

Die COVID-19-Pandemie und die damit verbundenen Gesundheitsmaßnahmen haben das Kundenverhalten immens verändert. Da die Menschen versuchten, weniger physischen Kontakt herzustellen, stieg die Nachfrage nach kontaktlosen Zahlungsdiensten im Jahr 2020 stark an. In den Golf-Kooperationspartnern entstanden Neobanken – neben unabhängigen Unternehmen, die getrennt von den traditionellen Banken operierten, begannen auch Banken selbst zu gründen. Eindeutige Beispiele hierfür sind die Liv Bank (im Besitz von Emirates NBD in Dubai) und die ila Bank der Bank ABC mit Hauptsitz in Bahrain. In Afrika gab es ähnliche Innovationen bei Neobanken, hauptsächlich unabhängigen Banken, die von traditionellen Banken getrennt waren.

Mit steigenden Investitionen und der Verbrauchernachfrage nach Fintech-Diensten wachsen auch die Ökosysteme des Golf-Kooperationsrates. Regulatorische Innovation und Zusammenarbeit sind der Schlüssel zu diesem Wachstum. Darüber hinaus müssen Fintech-Unternehmen – unabhängig davon, ob sie ihren Sitz in Saudi-Arabien oder einem anderen Golfstaat haben – bei ihrem Wachstum ihre Chancen für eine internationale Expansion genau im Auge behalten. Während Hyperpay mit Sitz in Riad erfolgreich über den gesamten Golf sowie nach Ägypten und Jordanien expandiert hat, hat Paytabs, ein Zahlungsgateway, auch erfolgreich in den Libanon, die Vereinigten Arabischen Emirate, Bahrain und andere Märkte expandiert.

Fintech-Dienstleistungen sind für den Finanzsektor im Nahen Osten und in Nordafrika von großer Bedeutung. Die Fintech-Branche ist ein Paradies für neue Unternehmen im Nahen Osten und in Nordafrika. Im Jahr 2022 wird es im Nahen Osten etwa 465 Finanz-Startups geben. 15 Fintech-Unternehmen waren in Jordanien, im Libanon und in Ägypten vertreten, davon 17 im Libanon und 15 in Jordanien. Alle fünf der bestfinanzierten Versicherungsanbieter hatten ihren Hauptsitz in den VAE. Aufgrund des Erfolgs der VAE bestehen größere Aussichten für die Entwicklung von Versicherungen und Insurtech im Nahen Osten. Potenzielle Versicherungslösungen könnten dazu beitragen, diese Lücken zu schließen, selbst in den VAE, wo die Mehrheit der Niedriglohnarbeiter nicht versichert ist. Nigeria verfügt beispielsweise über eine florierende Fintech-Branche, die Versicherungsdurchdringungsrate des Landes beträgt jedoch nur 0,4 %. Tatsächlich haben eine Reihe von Problemen, darunter der riesige Sektor ohne Banken und das geringe Einkommen der Kunden, zu einem relativ niedrigen Versicherungsniveau in weiten Teilen Afrikas beigetragen.

MENA-Fintech-Markttrends

Steigende Technologienutzung treibt den Markt voran

Saudi-Arabiens Vision ist es, bis 2030 der Ort zu werden, an dem die besten Daten und KI Realität werden. Im Rahmen der Strategie wird Saudi-Arabien einen mehrstufigen, vielschichtigen Plan umsetzen, der Kompetenzen, Politik und Regulierung, Investitionen, Forschung und Innovation sowie die Entwicklung des Ökosystems umfasst. Im Rahmen der Strategie wird Saudi-Arabien einen mehrstufigen, vielschichtigen Plan umsetzen, der Kompetenzen, Politik und Regulierung, Investitionen, Forschung und Innovation sowie die Entwicklung des Ökosystems umfasst. KI kann schätzungsweise 135 Milliarden US-Dollar zu seinem BIP beitragen, was 12,4 Prozent des nationalen BIP entspricht.

MENA – Ein wachsendes Fintech-Ökosystem

Staatliche Unterstützung und Fintech-freundliche Regulierungen fördern außerdem einheimisches Unternehmertum in der Region und ziehen Global Player an. Länder in der Region, insbesondere die Vereinigten Arabischen Emirate, Saudi-Arabien, Ägypten und Bahrain, unterstützen das Fintech-Ökosystem mit Initiativen, die von Freizonen wie dem Dubai International Financial Centre (DIFC) bis hin zu regulatorischen Sandboxen wie der Innovation Testing License (ITL) des DIFC reichen. , Ägypten Fintech Sandbox und SAMA Regulatory Sandbox in Saudi-Arabien. Die Region zeigt auch eine starke Offenheit gegenüber Krypto, wobei die VAE und Bahrain bei der Einführung und Regulierung von Krypto führend sind.

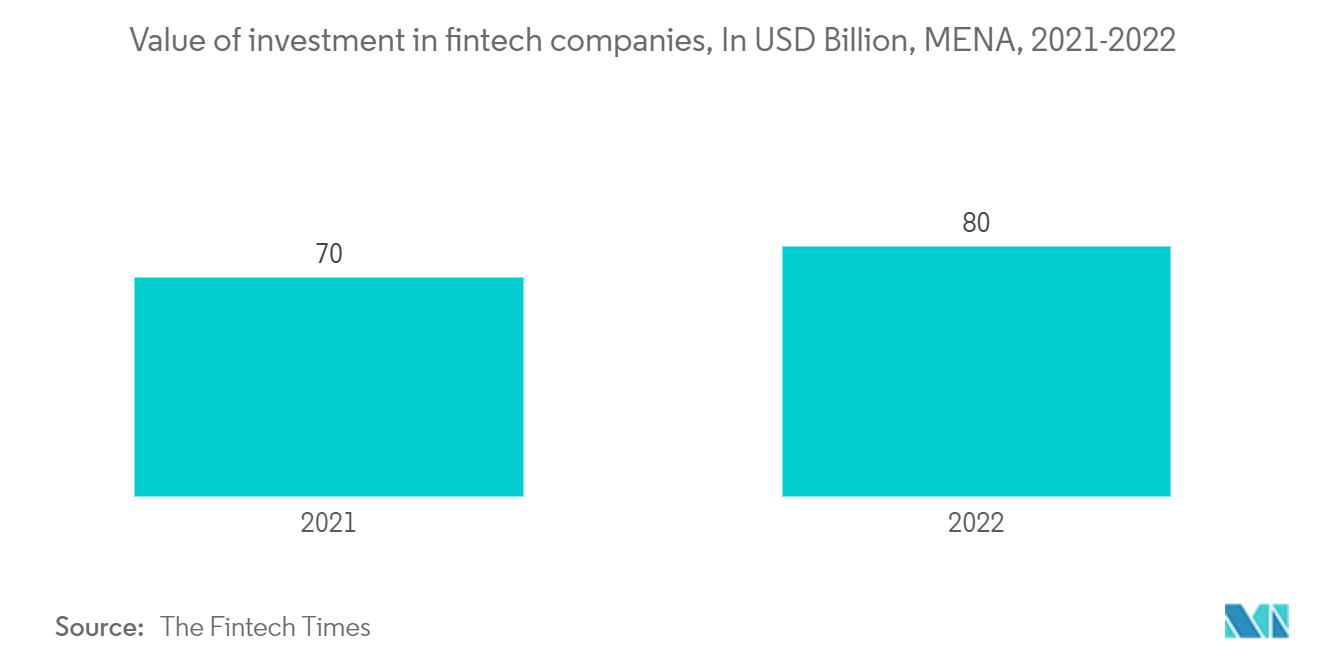

Wenig überraschend boomt die Fintech-Startup- und Venture-Capital-Szene. Fintech in MENA erreichte im ersten Halbjahr 2022 Investitionen in Höhe von 819 Millionen US-Dollar, fast das Doppelte des bisherigen Rekords. Auch die Krypto-Investitionen in MENA stiegen sprunghaft an und erreichten 187 Mio. USD, fast das Doppelte des vorherigen Rekords.

Überblick über die MENA-Fintech-Branche

Unternehmen auf der ganzen Welt investieren massiv in dieses Marktsegment. In der MENA-Region gibt es auf dem Fintech-Markt viele Unternehmen, die über kleinere Anteile fragmentiert sind. Die Einführung von FinTech-Plattformen und die Umstellung auf neue Technologien führen zu einem verstärkten Wettbewerb zwischen den Unternehmen. Da COVID-19 und die Urbanisierung die Menschen dazu veranlassten, neue Zahlungsmethoden und kontaktlose Zahlungsgateways einzuführen, beschleunigten sich Innovation und technologischer Fortschritt. Zu den Fintech-Unternehmen gehören Tamara, Liv., Pepper, PayTabs, Tabby und Sarwa.

MENA-Fintech-Marktführer

-

Tamara

-

Liv.

-

Pepper

-

PayTabs

-

Tabby

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

MENA-Fintech-Marktnachrichten

- Oktober 2022 Tamara führte im Jahr 2021 Transaktionen im Wert von 267 Millionen US-Dollar durch und hat laut Forbes Middle East bereits drei Millionen aktive Nutzer.

- Juni 2022 Das Unternehmen führte zuletzt Paymes ein, eine Social-Commerce-Plattform, die Kleinstunternehmen das Bezahlen erleichtert, PT Touch, die erste SoftPOS-Lösung in MENA, und PayTabs SwitchOn, eine integrierte Zahlungs- und Transaktionsverarbeitungsplattform. PayTabs verfügt über Niederlassungen in den Vereinigten Arabischen Emiraten und Saudi-Arabien und ist außerdem in anderen Ländern wie Ägypten vertreten. Laut Forbes Middle East führte das Unternehmen im Jahr 2021 Transaktionen im Gesamtwert von mehr als 4 Milliarden US-Dollar durch.

MENA-Fintech-Marktbericht – Inhaltsverzeichnis

1. EINFÜHRUNG

1.1 Studienannahmen und Marktdefinition

1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTDYNAMIK UND EINBLICKE

4.1 Marktübersicht

4.2 Marktführer

4.3 Marktbeschränkungen

4.4 Branchenattraktivität – Porters Fünf-Kräfte-Analyse

4.4.1 Verhandlungsmacht der Käufer

4.4.2 Verhandlungsmacht der Lieferanten

4.4.3 Bedrohung durch neue Marktteilnehmer

4.4.4 Bedrohung durch Ersatzspieler

4.4.5 Wettberbsintensität

4.5 Einblicke in technologische Innovationen auf dem Markt

4.6 Einblicke in staatliche Vorschriften und Branchenrichtlinien

4.7 Auswirkungen von COVID-19 auf den Markt

5. MARKTSEGMENTIERUNG

5.1 Durch Serviceangebot

5.1.1 Geldtransfer und Zahlungen

5.1.2 Sparen und Investieren

5.1.3 Digitale Kreditvergabe und Kreditmarktplätze

5.1.4 Online-Versicherungen und Versicherungsmarktplätze

5.1.5 Andere Servicevorschläge

5.2 Nach Land

5.2.1 Vereinigte Arabische Emirate

5.2.2 Saudi-Arabien

5.2.3 Bahrain

5.2.4 Katar

5.2.5 Iran

5.2.6 Ägypten

5.2.7 Israel

5.2.8 Rest von MENA

6. WETTBEWERBSFÄHIGE LANDSCHAFT

6.1 Überblick über die Marktkonzentration

6.2 Firmenprofile

6.2.1 Tamara

6.2.2 Liv.

6.2.3 Pepper

6.2.4 PayTabs

6.2.5 Tabby

6.2.6 Sarwa

6.2.7 Ila Bank

6.2.8 Bayzat

6.2.9 Eureeca

6.2.10 Cwallet*

7. MARKTCHANCEN UND ZUKÜNFTIGE TRENDS

8. HAFTUNGSAUSSCHLUSS UND ÜBER UNS

Segmentierung der MENA-Fintech-Branche

FinTech ist einer der am meisten erwarteten und am schnellsten angenommenen Bereiche der Finanzdienstleistungen, da die Menschen zunehmend auf Urbanisierung und intelligente Konnektivität setzen. Eine vollständige Hintergrundanalyse des MENA-Fintech-Marktes umfasst eine Einschätzung der Wirtschaft, einen Marktüberblick, eine Schätzung der Marktgröße für Schlüsselsegmente, aufkommende Markttrends, Marktdynamik und wichtige im Bericht behandelte Unternehmensprofile.

Der MENA-Fintech-Markt ist nach Dienstleistungsangeboten (Geldtransfer und -zahlungen, Ersparnisse und Investitionen, digitale Kredit- und Kreditmarktplätze, Online-Versicherungs- und Versicherungsmarktplätze und andere) und nach Ländern (Vereinigte Arabische Emirate, Saudi-Arabien, Bahrain, Katar, Iran, Ägypten, Israel und der Rest von Mena). Die Marktgrößen und Prognosen für den Mena-Fintech-Markt werden in Wert (USD) für alle oben genannten Segmente angegeben.

| Durch Serviceangebot | ||

| ||

| ||

| ||

| ||

|

| Nach Land | ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

Häufig gestellte Fragen zur MENA-Fintech-Marktforschung

Wie groß ist der MENA-Fintech-Markt derzeit?

Der MENA-Fintech-Markt wird im Prognosezeitraum (2024-2029) voraussichtlich eine jährliche Wachstumsrate von mehr als 8 % verzeichnen.

Wer sind die Hauptakteure im MENA-Fintech-Markt?

Tamara, Liv., Pepper, PayTabs, Tabby sind die wichtigsten Unternehmen, die im MENA-Fintech-Markt tätig sind.

Welche Jahre deckt dieser MENA-Fintech-Markt ab?

Der Bericht deckt die historische Marktgröße des MENA-Fintech-Marktes für die Jahre 2019, 2020, 2021, 2022 und 2023 ab. Der Bericht prognostiziert auch die Größe des MENA-Fintech-Marktes für die Jahre 2024, 2025, 2026, 2027, 2028 und 2029.

MENA-Fintech-Branchenbericht

Statistiken für den MENA-Fintech-Marktanteil, die Größe und die Umsatzwachstumsrate im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die MENA-Fintech-Analyse umfasst eine Marktprognose bis 2029 und einen historischen Überblick. Holen Sie sich ein Beispiel dieser Branchenanalyse als kostenlosen PDF-Download.

MENA-Fintech Schnappschüsse melden