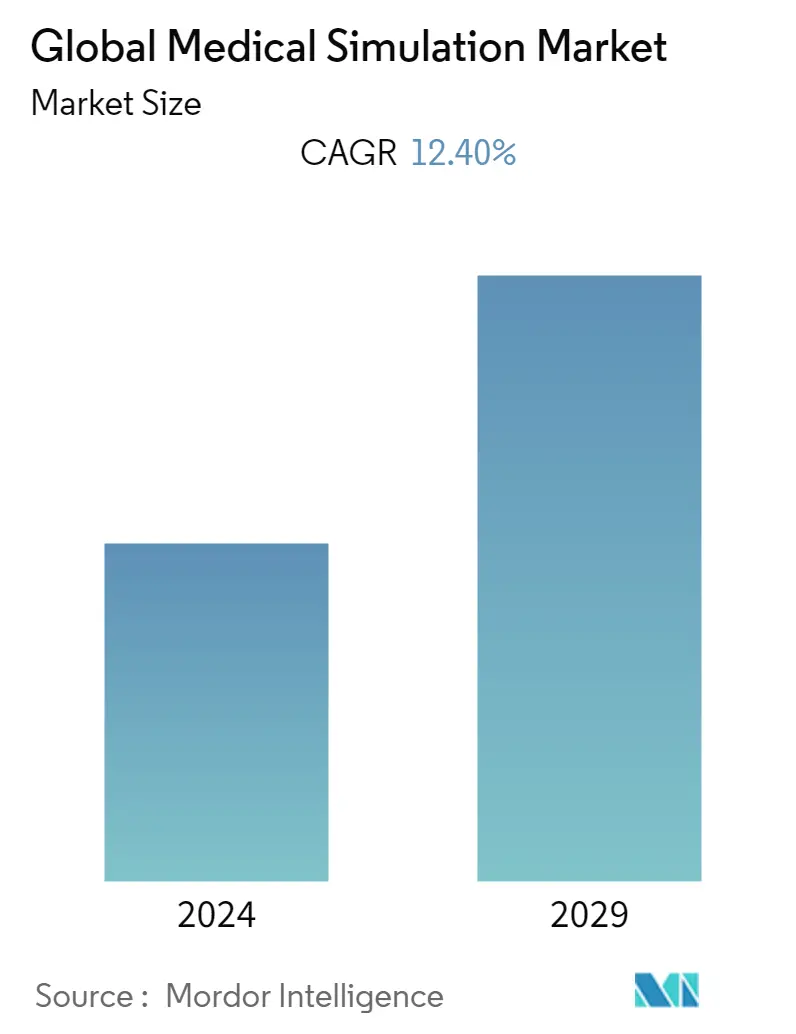

Marktgröße für medizinische Simulationen

| Studienzeitraum | 2019 - 2029 |

| Basisjahr für die Schätzung | 2023 |

| CAGR | 12.40 % |

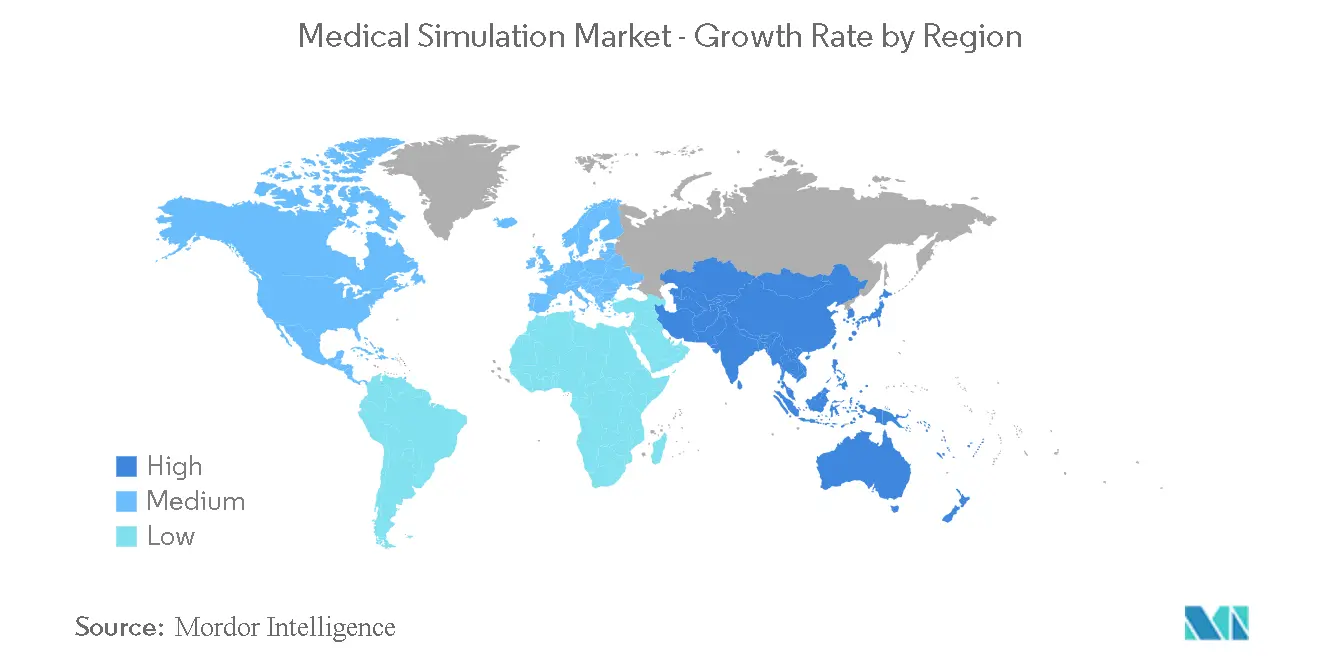

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

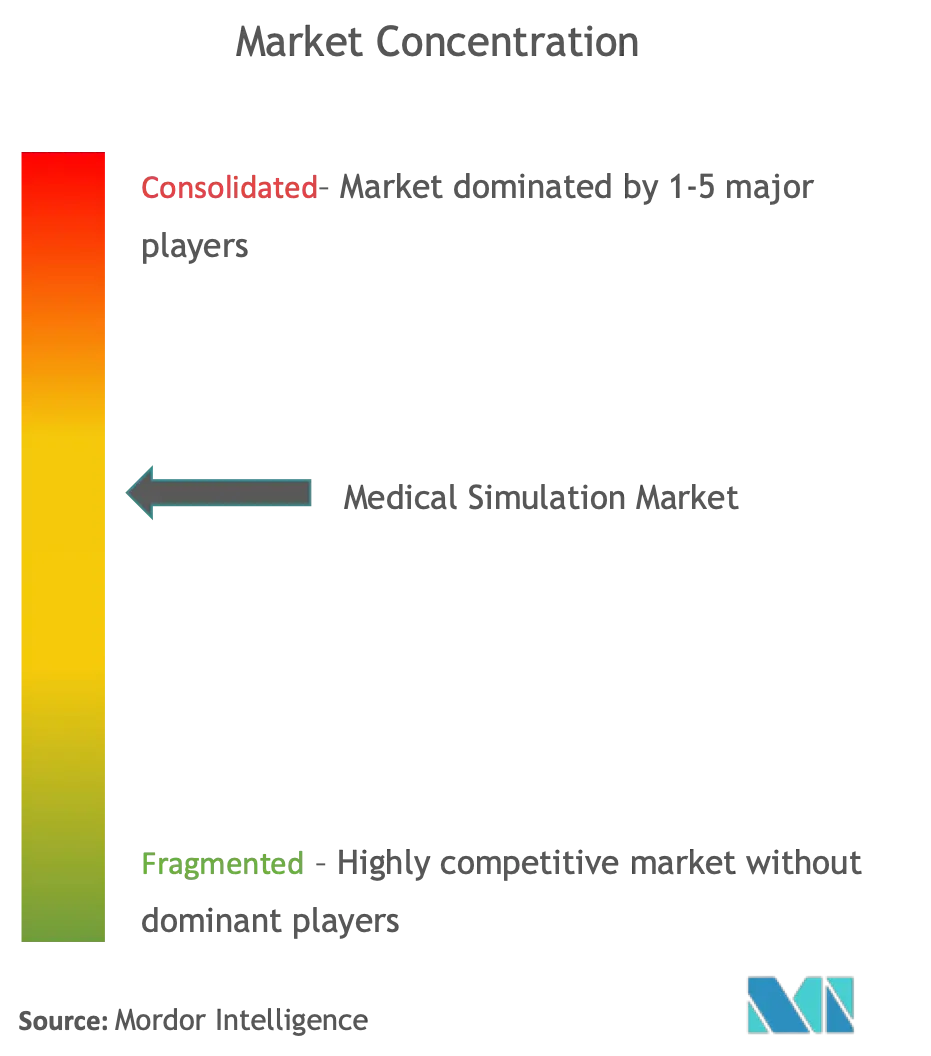

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Marktanalyse für medizinische Simulationen

Der Markt für medizinische Simulationen wird im Prognosezeitraum 2022–2027 voraussichtlich eine jährliche Wachstumsrate von 12,4 % verzeichnen.

Medizinische Simulation hat als Reaktion auf die COVID-19-Pandemie in verschiedenen medizinischen Einrichtungen eine entscheidende Rolle gespielt. Simulationsschulungen werden während der Pandemie in verschiedenen Gesundheitseinrichtungen durchgeführt, um Protokolle zu verfeinern, Praxisänderungen zu erleichtern, Sicherheitslücken aufzudecken und neu eingesetzte Gesundheitskräfte in unbekannten Rollen zu schulen. Laut der Studie mit dem Titel Implementation of Simulation Training While the COVID-19 Pandemic, die im Februar 2021 in Stimulation Healthcare veröffentlicht wurde, war die Simulation bei der Reaktion auf die Pandemie von entscheidender Bedeutung. Es wurde angenommen, dass Simulation aufgrund ihrer Anwendungen in der Katastrophenvorsorge und im Krisenressourcenmanagement eine gute Möglichkeit wäre, systembasierte Probleme wie die Identifizierung von Sicherheitslücken, die Entwicklung von Strategien zur Infektionskontrolle und die Verbesserung klinischer Managementprotokolle zu lösen. Daher hat das Gesundheitswesen während der Pandemie in vielerlei Hinsicht zunehmend medizinische Simulationen übernommen, was zeigt, dass die Pandemie einen positiven Einfluss auf das Marktwachstum hat.

Zu den treibenden Faktoren für das Wachstum des Marktes für medizinische Simulationen gehören kontinuierliche technologische Fortschritte, zunehmende Bedenken hinsichtlich der Patientensicherheit und eine wachsende Nachfrage nach minimalinvasiven Behandlungen.

Der technologische Fortschritt und die Innovation in Gesundheitseinrichtungen auf der ganzen Welt haben dazu geführt, dass die minimal-invasive Chirurgie (MIS) immer beliebter wird, da sie seit Jahren als das begehrteste chirurgische Verfahren gilt. MIS spielt eine wesentliche Rolle in der allgemeinen Chirurgie als Alternative zur traditionellen offenen Chirurgie, einschließlich laparoskopischer Techniken, Herzoperationen, Gynäkologie, Orthopädie usw.

Laut dem Forschungsartikel mit dem Titel Comparison of Patient Preference, Understanding, and Sentiment for Minimally Invasive Versus Open Spine Surgery, der im Februar 2022 in Clinical Spine Surgery veröffentlicht wurde, waren Langzeitergebnisse, die Empfehlung des Chirurgen und das Komplikationsrisiko die wichtigsten identifizierten Kriterien von Patienten bei der Wahl zwischen offener und minimal-invasiver Chirurgie (MIS). Die Patienten waren der Ansicht, dass die MIS-Operation gegenüber der offenen Chirurgie auch in Bezug auf postoperative Schmerzen, Komplikationsrisiko, Genesungszeit, Kosten und Anästhesiebedarf Vorteile bietet. Die meisten Patienten scheinen einen minimal-invasiven Ansatz zu bevorzugen Patienten bewerten MIS-Operationen insgesamt positiver als offene Operationen. Daher wird erwartet, dass ein Anstieg der Nachfrage nach MIS den Markt für medizinische Simulationen ankurbeln wird.

Darüber hinaus sind laut der im Juli 2022 im Indian Journal of Clinical Anaesthesia veröffentlichten Studie mit dem Titel Considering simulation training to secure patient security for expert anesthesiologists over the age of 60 in Saudi Arabia leitende Anästhesisten in Riad, Saudi-Arabien, immer noch aktiv Sie sind in die Patientenversorgung und ihre Pflichten involviert und haben das Gefühl, dass die Simulation ihnen helfen kann, altersbedingte Probleme in ihrer Arbeit als medizinisches Fachpersonal zu erkennen und anzugehen. Feststellung von Inkompetenz, Verbesserung von Fähigkeiten und Unterstützung von Anästhesisten bei der Planung ihrer zukünftigen klinischen Karriere. Da die Bedenken hinsichtlich der Patientensicherheit zunehmen, könnten Ärzte medizinisches Simulationstraining als entscheidenden Bestandteil ihrer Karriere nutzen, was die Nachfrage nach medizinischen Stimulationsprodukten und -dienstleistungen erhöhen wird. Der Einsatz medizinischer Simulationsgeräte sowie standardisierter Patientensimulatoren hat in den letzten Jahren vor allem aufgrund zunehmender technologischer Fortschritte und deren Einführung im Gesundheitswesen rasant zugenommen. Der METIman-Simulator gilt als einer der fortschrittlichsten und realistischsten Simulatoren der letzten Zeit, der von den CAE-Simulatoren entwickelt wurde. Daher führt die Zunahme verschiedener technologischer Fortschritte im Bereich der medizinischen Simulation zu einer Zunahme der Anwendungen im Gesundheitswesen zur Ausbildung von medizinischem Fachpersonal, und aus diesem Grund wird erwartet, dass sich das Wachstum des untersuchten Marktes im Prognosezeitraum beschleunigt.

Markttrends für medizinische Simulationen

Herzchirurgische Simulatoren werden im Prognosezeitraum voraussichtlich einen erheblichen Marktanteil halten

Aufgrund der weltweit hohen Prävalenz von Herz-Kreislauf-Erkrankungen (CVDs) steigt die Akzeptanzrate des Herzsimulators in Krankenhäusern und Forschungszentren aufgrund der steigenden Zahl chirurgischer und anderer Behandlungsverfahren kontinuierlich an. Beispielsweise litten laut der Aktualisierung der Centers for Disease Control and Prevention vom Juli 2022 im Jahr 2020 etwa 20,1 Millionen Amerikaner im Alter von 20 Jahren und älter an einer koronaren Herzkrankheit (KHK), und diese war im Jahr 2020 für etwa 382.820 Todesfälle verantwortlich. Aufgrund der hohen Prävalenz und Mortalität aufgrund von Herz-Kreislauf-Erkrankungen steigt weltweit die Nachfrage nach wirksamen und fortschrittlichen Behandlungen, was voraussichtlich die Nachfrage nach Herzchirurgie-Simulatoren ankurbeln wird und im Prognosezeitraum ein deutliches Wachstum im Segment erwartet wird. Darüber hinaus wären laut dem im Februar 2020 veröffentlichten Artikel mit dem Titel Herzinsuffizienz (HF) in Frankreich Therapiemanagement bei chronischer Herzinsuffizienz und Risiko einer kardialen Dekompensation in der Praxis in Frankreich etwa eine Million Menschen von Herzerkrankungen betroffen Misserfolg (HF); Trotz eines klar definierten Behandlungsmanagements gibt es fast 70.000 Todesfälle im Zusammenhang mit Herzinsuffizienz und mehr als 150.000 Krankenhauseinweisungen. Darüber hinaus hat sich die Herzsimulation für die meisten Fachgebiete als sinnvolle Ergänzung zur chirurgischen Ausbildung und Schulung herausgestellt, und daher wird erwartet, dass das untersuchte Segment angesichts der hohen Belastung durch Herz-Kreislauf-Erkrankungen im Prognosezeitraum wächst.

Darüber hinaus gab es mehrere innovative Produkteinführungen der Hauptakteure auf dem Markt, die die Akzeptanz dieser Herzsimulatoren weiter steigern und sie benutzerfreundlicher und budgetfreundlicher machen. Dieser Faktor dürfte auch das Wachstum von Herzchirurgie-Simulatoren ankurbeln. Beispielsweise stellte MedLern, eine führende digitale Lernlösung für Krankenhäuser und medizinisches Fachpersonal, im März 2022 eine innovative Online-Reanimationsschulungsplattform vor, die keine Aufsicht durch einen Ausbilder erfordert, und dieses Online-Programm, HeartCodeComplete, wurde von dem Amerikaner mitentwickelt und betrieben Heart Association und Laerdal Medical Technology. Daher wird erwartet, dass die hohe und zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen in Verbindung mit dem wachsenden Bewusstsein für minimalinvasive Behandlungen und der steigenden Zahl von Krankenhäusern weltweit die Einführung des Herzchirurgie-Simulators vorantreiben wird. Aus den oben genannten Gründen wird daher erwartet, dass das Segment der Herzchirurgie-Simulatoren im Prognosezeitraum ein deutliches Wachstum verzeichnen wird.

Es wird erwartet, dass Nordamerika im Prognosezeitraum den Markt für medizinische Simulationen dominieren wird

Es wird erwartet, dass Nordamerika im Prognosezeitraum den Markt für medizinische Simulatoren dominieren wird. Es wird erwartet, dass Faktoren wie die zunehmende Prävalenz chronischer Krankheiten, die chirurgische Eingriffe erfordern, technologische Fortschritte und die Präsenz wichtiger Akteure in dieser Region den größten Beitrag zum Wachstum medizinischer Simulatorgeräte leisten werden. Laut einem im Dezember 2021 von der Public Health Agency of Canada veröffentlichten Bericht betrug beispielsweise die rohe Inzidenzrate pro 100.000 Personen ab 65 Jahren für ischämische Herzerkrankungen 2.306,9 bei Männern und 1.537 bei Frauen und chronisch obstruktive Lungenerkrankung 1.750,6 bei Männern und 1.411,4 bei Frauen. Darüber hinaus wird laut Globocan 2020-Bericht erwartet, dass die geschätzte Krebsprävalenz in der Region Nordamerika von 2,6 Millionen Fällen im Jahr 2020 auf 3,5 Millionen Fälle im Jahr 2040 ansteigt und daher aufgrund der hohen Belastung durch chronische Krankheiten in der Region die Es wird erwartet, dass die Einführung medizinischer Simulatoren in der Region im Prognosezeitraum zunehmen wird.

Darüber hinaus wird erwartet, dass die zunehmende Einführung minimalinvasiver Operationen in der Region das Wachstum des Marktes für medizinische Simulationen ankurbeln wird, da die Simulation dabei hilft, echte chirurgische Eingriffe in die Praxis umzusetzen. Laut der im November 2021 veröffentlichten Forschungsstudie mit dem Titel Trends in the Use of Minimally Invasive Adnexal Surgery in the United States erhalten beispielsweise die meisten Frauen, die sich aus gutartigen Gründen einer Oophorektomie und Ovarialzystektomie unterziehen, eine minimalinvasive Operation, da damit weniger Probleme verbunden sind zu einer minimalinvasiven Operation als zur Laparotomie. Darüber hinaus haben die Hauptakteure in dieser Region mehrere innovative Produkte auf den Markt gebracht, was die Akzeptanz dieser anregenden Dienstleistungen und Waren fördert. Beispielsweise brachte GIGXR, Inc., ein Anbieter des immersiven Lernsystems für medizinische Simulatoren für von Lehrern geleitete Lehre und Schulung, im Oktober 2020 die HoloPatient Remote und GIG Mobile für medizinische und pflegerische Schulen auf den Markt. Aufgrund der oben genannten Faktoren wird daher erwartet, dass die nordamerikanische Region im Prognosezeitraum einen erheblichen Anteil am Markt für medizinische Simulationen halten wird.

Überblick über die medizinische Simulationsbranche

Der Markt ist stark fragmentiert und verfügt über viele Akteure. Da es viele kleine und mittlere Akteure gibt, ist die Konkurrenz groß. Aufgrund der zunehmenden Beliebtheit der Simulationstechnologie erlebte der Markt in den letzten Jahren den Eintritt neuer Akteure. Die bestehenden Player unterscheiden sich hinsichtlich Preis, Qualität und Technologie. Einige der Marktteilnehmer sind 3D Systems, Canadian Aviation Electronics (CAE), Gaumard Scientific Company Inc., Kyoto Kagaku Co. Ltd, Laerdal Medical, Limbs Things Ltd usw.

Marktführer für medizinische Simulationen

-

3D Systems Inc.

-

CAE Inc.

-

Gaumard Scientific Company Inc.

-

Laerdal Medical

-

Kyoto Kagaku Co. Ltd

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für medizinische Simulationen

- Im März 2022 stellte MedLern, eine führende digitale Lernlösung für Krankenhäuser und medizinisches Fachpersonal, eine innovative Online-Reanimationsschulungsplattform vor, die keine Aufsicht durch einen Ausbilder erfordert. Das weltweit bewährte Online-Programm HeartCode Complete wird von der Wissenschaft der American Heart Association (Association) und der Technologie von Laerdal Medical gemeinsam entwickelt und betrieben.

- Im Januar 2022 brachte Inovus Medical einen neuen High-Fidelity-Hysteroskopie-Simulator auf den Markt HystAR. Der Simulator kombiniert die patentierte Augmented-Reality-Technologie und cloudbasierte Lernplattform des Unternehmens mit der natürlichen Haptik seiner simulierten Gewebemodelle, um ein äußerst realistisches, skalierbares und verfolgtes Hysteroskopie-Fähigkeitstraining zu ermöglichen.

Marktbericht für medizinische Simulationen – Inhaltsverzeichnis

1. EINFÜHRUNG

1.1 Studienannahmen und Marktdefinition

1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTDYNAMIK

4.1 Marktübersicht

4.2 Marktführer

4.2.1 Technologische Fortschritte

4.2.2 Zunehmende Bedenken hinsichtlich der Patientensicherheit

4.2.3 Steigende Nachfrage nach minimalinvasiven Behandlungen

4.3 Marktbeschränkungen

4.3.1 Hohe Kosten für Simulatoren

4.3.2 Begrenzte Verfügbarkeit von Mitteln, insbesondere in Entwicklungs- und unterentwickelten Ländern

4.4 Porters Fünf-Kräfte-Analyse

4.4.1 Bedrohung durch neue Marktteilnehmer

4.4.2 Verhandlungsmacht von Käufern/Verbrauchern

4.4.3 Verhandlungsmacht der Lieferanten

4.4.4 Bedrohung durch Ersatzprodukte

4.4.5 Wettberbsintensität

5. MARKTSEGMENTIERUNG (Marktgröße nach Wert – Mio. USD)

5.1 Nach Produkten und Dienstleistungen

5.1.1 Produkte

5.1.1.1 Interventionelle/chirurgische Simulatoren

5.1.1.1.1 Laparoskopische Operationssimulatoren

5.1.1.1.2 Chirurgische Simulatoren für die Gynäkologie

5.1.1.1.3 Herzchirurgische Simulatoren

5.1.1.1.4 Arthroskopische Operationssimulatoren

5.1.1.1.5 Andere Produkte

5.1.1.2 Aufgabentrainer

5.1.1.3 Andere Produkte und Dienstleistungen

5.1.2 Dienstleistungen und Software

5.1.2.1 Webbasierte Simulation

5.1.2.2 Medizinische Simulationssoftware

5.1.2.3 Simulationsschulungsdienste

5.1.2.4 Andere Dienste und Software

5.2 Durch Technologie

5.2.1 High-Fidelity-Simulatoren

5.2.2 Simulatoren mit mittlerer Wiedergabetreue

5.2.3 Low-Fidelity-Simulatoren

5.3 Vom Endbenutzer

5.3.1 Akademische und Forschungsinstitute

5.3.2 Krankenhäuser

5.4 Erdkunde

5.4.1 Nordamerika

5.4.1.1 Vereinigte Staaten

5.4.1.2 Kanada

5.4.1.3 Mexiko

5.4.2 Europa

5.4.2.1 Deutschland

5.4.2.2 Großbritannien

5.4.2.3 Frankreich

5.4.2.4 Italien

5.4.2.5 Spanien

5.4.2.6 Rest von Europa

5.4.3 Asien-Pazifik

5.4.3.1 China

5.4.3.2 Japan

5.4.3.3 Indien

5.4.3.4 Australien

5.4.3.5 Südkorea

5.4.3.6 Rest der Asien-Pazifik-Region

5.4.4 Naher Osten und Afrika

5.4.4.1 GCC

5.4.4.2 Südafrika

5.4.4.3 Rest des Nahen Ostens und Afrikas

5.4.5 Südamerika

5.4.5.1 Brasilien

5.4.5.2 Argentinien

5.4.5.3 Rest von Südamerika

6. WETTBEWERBSFÄHIGE LANDSCHAFT

6.1 Firmenprofile

6.1.1 3D Systems

6.1.2 Canadian Aviation Electronics (CAE)

6.1.3 3B Scientific GmbH Inc. (Cardionics Inc.)

6.1.4 Gaumard Scientific Company Inc.

6.1.5 Kyoto Kagaku Co. Ltd

6.1.6 Laerdal Medical

6.1.7 Limbs & Things Ltd

6.1.8 Medaphor

6.1.9 Mentice AB

6.1.10 Nasco

6.1.11 Operative Experience, Inc.

6.1.12 Simulab Corporation

6.1.13 Simulaids Inc.

6.1.14 VirtaMed AG

7. MARKTCHANCEN UND ZUKÜNFTIGE TRENDS

Segmentierung der medizinischen Simulationsbranche

Gemäß dem Umfang des Berichts ist die medizinische Simulation die moderne Methode zur Ausbildung von medizinischem Fachpersonal durch fortschrittliche Bildungstechnologie. Bei der medizinischen Simulation handelt es sich um erfahrungsbasiertes Lernen, das zwar jeder medizinische Fachkräfte benötigt, aber nicht konsequent in die Patientenversorgung im wirklichen Leben eingebunden werden kann. Der Markt für medizinische Simulationen ist unterteilt in Produkte und Dienstleistungen (Produkte, Dienstleistungen und Software), Technologie (High-Fidelity-Simulatoren, Medium-Fidelity-Simulatoren und Low-Fidelity-Simulatoren), Endbenutzer (akademische und Forschungsinstitute sowie Krankenhäuser) und Geographie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht deckt auch die geschätzten Marktgrößen und -trends für 17 verschiedene Länder in wichtigen Regionen weltweit ab. Der Bericht bietet den Wert (in Mio. USD) für die oben genannten Segmente.

| Nach Produkten und Dienstleistungen | ||||||||||||||||||

| ||||||||||||||||||

|

| Durch Technologie | ||

| ||

| ||

|

| Vom Endbenutzer | ||

| ||

|

| Erdkunde | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Häufig gestellte Fragen zur Marktforschung für medizinische Simulationen

Wie groß ist der globale Markt für medizinische Simulationen derzeit?

Der globale Markt für medizinische Simulationen wird im Prognosezeitraum (2024-2029) voraussichtlich eine jährliche Wachstumsrate von 12,40 % verzeichnen.

Wer sind die Hauptakteure auf dem globalen Markt für medizinische Simulationen?

3D Systems Inc., CAE Inc., Gaumard Scientific Company Inc., Laerdal Medical, Kyoto Kagaku Co. Ltd sind die wichtigsten Unternehmen, die auf dem globalen Markt für medizinische Simulationen tätig sind.

Welches ist die am schnellsten wachsende Region im globalen Markt für medizinische Simulationen?

Schätzungen zufolge wird der asiatisch-pazifische Raum im Prognosezeitraum (2024–2029) mit der höchsten CAGR wachsen.

Welche Region hat den größten Anteil am globalen Markt für medizinische Simulationen?

Im Jahr 2024 hat Nordamerika den größten Marktanteil am globalen Markt für medizinische Simulationen.

Welche Jahre deckt dieser globale Markt für medizinische Simulationen ab?

Der Bericht deckt die historische Marktgröße des globalen Marktes für medizinische Simulationen für die Jahre 2019, 2020, 2021, 2022 und 2023 ab. Der Bericht prognostiziert auch die Größe des globalen Marktes für medizinische Simulationen für die Jahre 2024, 2025, 2026, 2027, 2028 und 2029.

Branchenbericht zur medizinischen Simulation

Statistiken für den Marktanteil, die Größe und die Umsatzwachstumsrate medizinischer Simulationen im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die medizinische Simulationsanalyse umfasst eine Marktprognose bis 2029 und einen historischen Überblick. Holen Sie sich ein Beispiel dieser Branchenanalyse als kostenlosen PDF-Download.

Globale medizinische Simulation Schnappschüsse melden