Globale Medizinisch Abrechnung Outsourcing Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 10.99 Milliarden US-Dollar |

| Marktgröße (2030) | 18.82 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Globale Medizinisch Abrechnung Outsourcing Marktanalyse von Mordor Intelligenz

Die Medizinisch Abrechnung Outsourcing Marktgröße wird auf 10,99 Milliarden USD im Jahr 2025 geschätzt und soll bis 2030 18,82 Milliarden USD erreichen, bei einer CAGR von 11,36% während des Prognosezeitraums (2025-2030). Die Nachfrage wird durch Anbieter angetrieben, die Arbeiten von kostspieligen internen Abrechnungen zu spezialisierten Partnern verlagern, die den Cashflow mit höheren Erstannahmequoten für Ansprüche verbessern. Wachsende Kodierungskomplexität, Kostenträgerablehnungen und Kodierer-Engpässe haben externe Expertise unverzichtbar gemacht. Technologie-fokussierte Anbieter, die künstliche Intelligenz und Wolke-Bereitstellung einbetten, senken nun die Bearbeitungskosten um bis zu 40%, während sie die Genauigkeit erhöhen, was größere Gesundheitssysteme und ambulante Zentren gleichermaßen dazu veranlasst, Outsourcing als operativen Imperativ zu betrachten. Sich verschärfende Cybersicherheitsregeln und die Kosten für HIPAA-Sicherheitsupdates drängen sogar sicherheitssensible Anbieter zu Skalenpartnern, deren Einhaltung-Investitionen die meisten internen Budgets übertreffen.

Wichtige Erkenntnisse aus dem Bericht

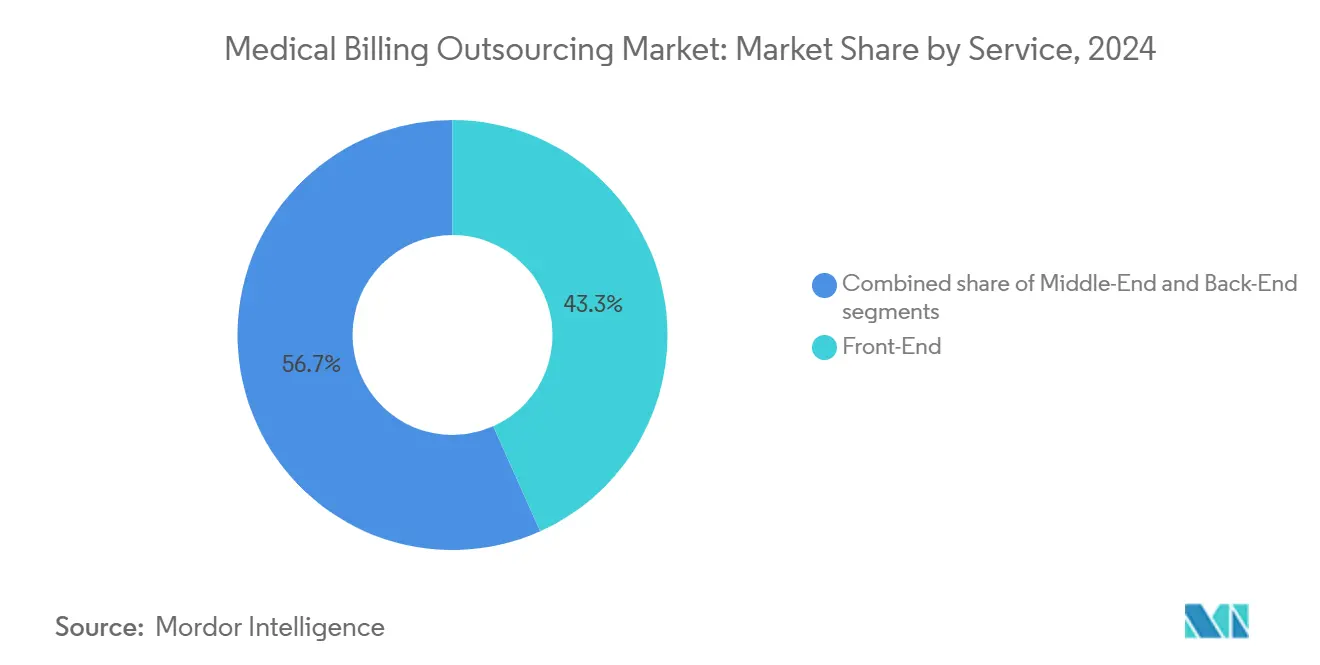

- Nach Dienstleistung hielt Front-End 43,25% des Umsatzes In 2024, während Mitte-End-Kodierung und Anspruchsbearbeitung am schnellsten mit 12,64% CAGR bis 2030 voranschreiten.

- Nach Bereitstellung kommandierte Wolke-basierte Bereitstellung 61,76% des Medizinisch Abrechnung Outsourcing Marktanteils In 2024 und expandiert mit 12,12% CAGR.

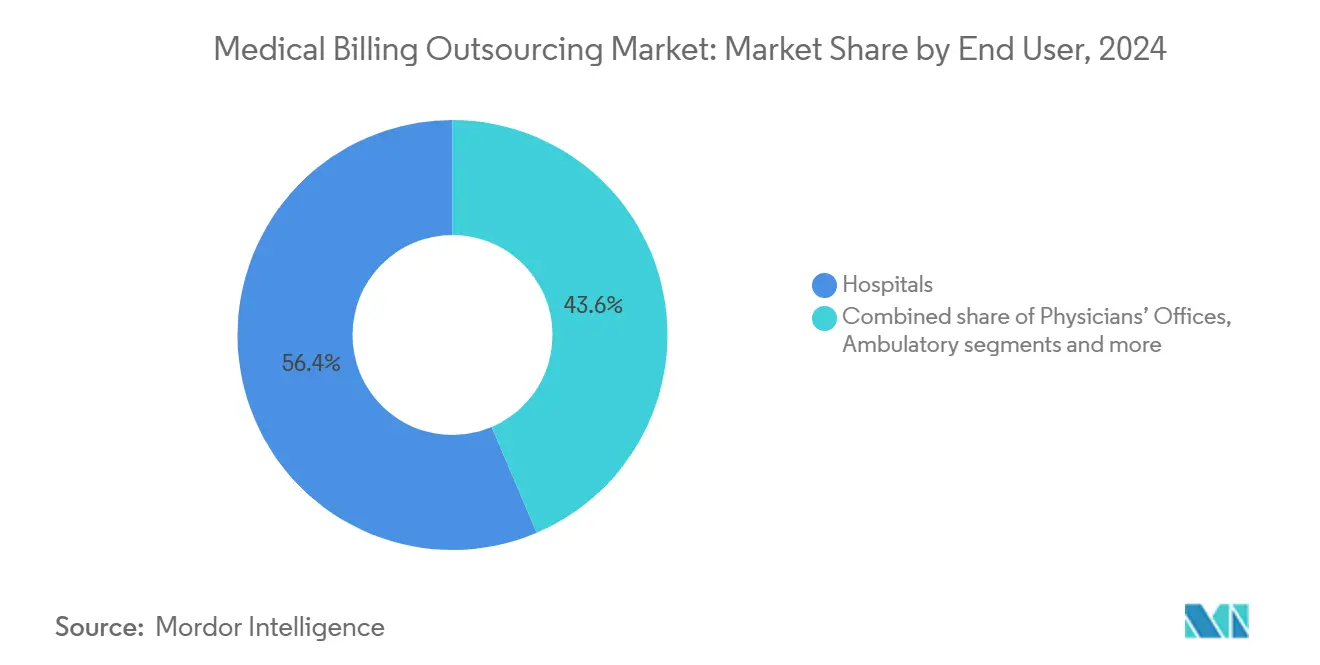

- Nach Endbenutzer führten KrankenhäBenutzer mit 56,37% Anteil der Medizinisch Abrechnung Outsourcing Marktgröße In 2024; ambulante/andere Anbieter verzeichnen das höchste Wachstum mit 11,97% CAGR bis 2030.

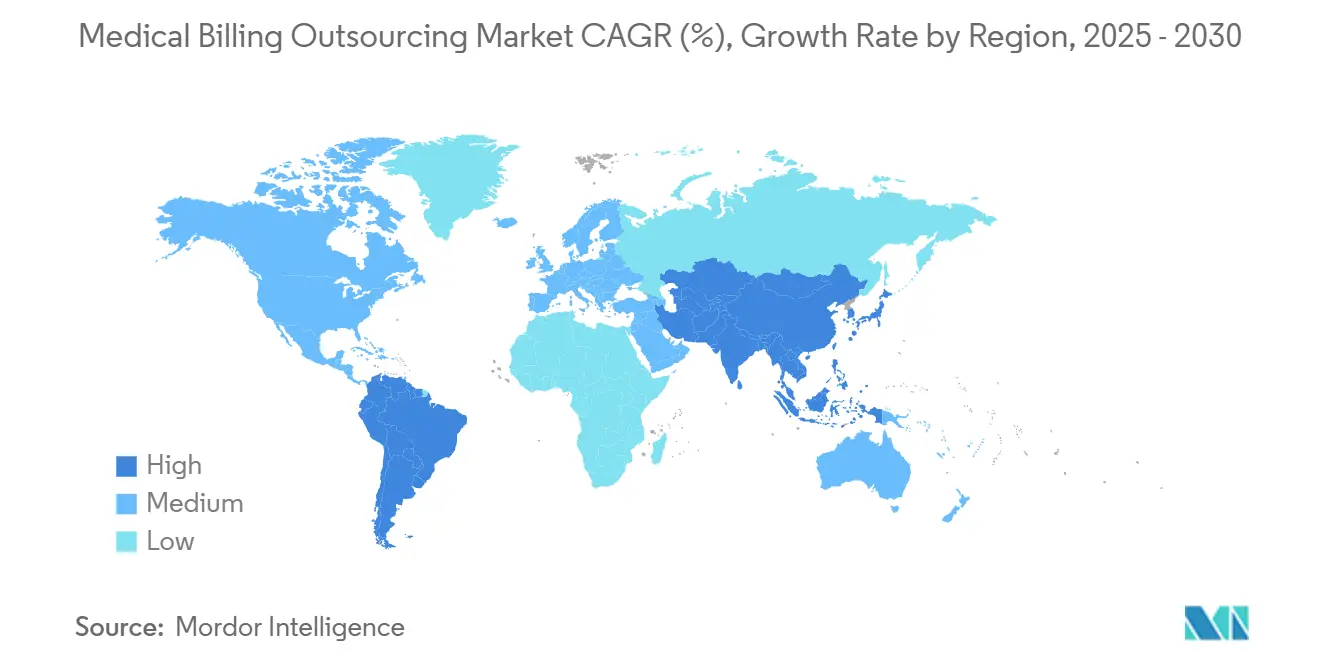

- Nach Geografie trug Nordamerika 49,86% des Umsatzes In 2024 bei, während Asien-Pazifik die schnellste 13,21% CAGR bis 2030 verzeichnet.

Globale Medizinisch Abrechnung Outsourcing Markttrends und Einblicke

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigende Anspruchskomplexität & Dokumentationsbelastung | +2.1% | Global, mit akuter Auswirkung In Nordamerika & Europa | Mittelfristig (2-4 Jahre) |

| Anstieg bei Telehealth & digital-Gesundheit-Abrechnungsvolumen | +1.8% | Nordamerika & APAC Kern, Übertragung nach Europa | Kurzfristig (≤ 2 Jahre) |

| Bemühungen zur Eindämmung und Verringerung interner Bearbeitungskosten | +2.3% | Global | Langfristig (≥ 4 Jahre) |

| Steigende Kostenträger-Ablehnungsraten & Audit-Intensität | +1.9% | Nordamerika & Europa primär | Mittelfristig (2-4 Jahre) |

| Globale Kodierer-Arbeitskräfteengpässe | +1.7% | Global, am schwerwiegendsten In Nordamerika | Langfristig (≥ 4 Jahre) |

| Übergang zu wertbasierten Erstattungsmodellen | +1.4% | Nordamerika führend, Europa folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anspruchskomplexität & Dokumentationsbelastung

Kodierungsregeln vermehren sich weiterhin und zwingen Anbieter dazu, externe Spezialisten zu sichern, die jede Aktualisierung verfolgen und ganzjährige Schulungsprogramme unterhalten. Outsourcing-Partner liefern nun KI-gestützte Dokumentationstools, die saubere Anspruchsraten erhöhen und Umsatzzyklen verkürzen. Da 46% der KrankenhäBenutzer bereits KI-fähige Abrechnungsdienste nutzen, gewinnt der Medizinisch Abrechnung Outsourcing Markt strategische statt taktische Relevanz.

Anstieg bei Telehealth & Digital-Health-Abrechnungsvolumen

Virtuelle Besuche erfordern einzigartige Modifikatoren und staatenübergreifende Berechtigung-Checks, die viele interne Teams nicht schnell meistern können. Spezialist-Anbieter füllen die Lücke und verhindern Umsatzverluste durch die Abstimmung von Telehealth-Codes mit verschiedenen Kostenträger-Regeln. Nachfragespitzen In Nordamerika und Asien-Pazifik helfen dabei, zweistelliges Wachstum für den Medizinisch Abrechnung Outsourcing Markt aufrechtzuerhalten.

Bemühungen zur Eindämmung interner Bearbeitungskosten

Arbeitskosten, Software-Lizenzierung und Einhaltung-Overhead haben interne Abrechnungskosten über nachhaltige Schwellenwerte gedrängt. MGMA berichtet, dass 36% der Praxisleiter beabsichtigen, 2025 auszulagern, um Kosten pro Anspruch zu senken und gleichzeitig die Genauigkeit zu steigern.[1]Quelle: MGMA Staff Members, "Automating Und Outsourcing Medizinisch üben Umsatz Zyklus Management: Gebäude partnerships für finanzielle success," MGMA, mgma.com Kunden bewerten zunehmend die Gesamtbetriebskosten, was den Medizinisch Abrechnung Outsourcing Markt zum wirtschaftlich Günstigen Weg sowohl für Große Systeme als auch unabhängige Gruppen macht.

Steigende Kostenträger-Ablehnungsraten & Audit-Intensität

Strengere Vorab-Genehmigungsregeln treiben Ablehnungen über das hinaus, was die meisten Geschäftsstellen aufheben können. Ausgelagerte Partner widmen Teams für Berufungen und Ursachen-Prävention, verbessern Erstannahmequoten und schützen den Cashflow. Nordamerikanische Anbieter machen den Großteil dieses Treibers aus, dennoch folgen europäische KrankenhäBenutzer, da sich die Audit-Kontrolle ausweitet.

Hemmnis-Auswirkungsanalyse

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Datenschutz- & Cybersicherheitsbedenken | -1.2% | Global, am strengsten In Europa & Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmender gesetzlicher und regulatorischer Druck | -0.9% | Nordamerika & Europa primär | Mittelfristig (2-4 Jahre) |

| Hohe Technologiekosten | -0.8% | Global, akute Auswirkung In Schwellenmärkten | Mittelfristig (2-4 Jahre) |

| Interne Plattform-Investitionen Großer IDNs | -0.7% | Nordamerika & Europa, selektive Auswirkung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- & Cybersicherheitsbedenken

Vorgeschlagene HIPAA-Sicherheitsänderungen könnten die Branche im ersten Jahr 9,3 Milliarden USD für Einhaltung kosten, eine Belastung, die wahrscheinlich Dienstleistung-Preise anhebt und engere Anbieter-Überprüfung veranlasst.[2]Quelle: National Law Review Editors, "HHS Publishes Notice von Proposed Rulemaking Zu Amend HIPAA Sicherheit Rule Requirements," natlawreview.com Größere Drittanbieter-Partner investieren stark In Verschlüsselung und mehrere-Faktor-Authentifizierung, dennoch zögern einige Anbieter, sensible Daten außer Haus zu platzieren, was die kurzfristige Akzeptanz In datenschutz-fokussierten Regionen Dämpft.

Zunehmender gesetzlicher und regulatorischer Druck

No Surprises Act-Regeln und Preistransparenz-Mandate fügen Komplexität für Anbieter hinzu, die Arbeitsabläufe für jeden Kostenträger aktualisieren müssen. Kleinere Outsourcing-Firmen hinken manchmal hinterher, verengen Anbieter-Wahlmöglichkeiten und erhöhen Umstellungsbarrieren. Diese Unsicherheit begrenzt aggressive Outsourcing-Pläne, bis sich regulatorische Klarheit stabilisiert.

Segmentanalyse

Nach Service: Middle-End-Abrechnungsdienste beschleunigen

Mitte-End-Outsourcing wuchs mit 12,64% CAGR und ist bereit, seinen Beitrag zu erweitern, da Kodierungspräzision die Nettoerstattung definiert. Die Expansion des Segments 2024 veranschaulicht, wie saubere Anspruchsleistung die Medizinisch Abrechnung Outsourcing Marktgröße für Anbieter formt, die sofortige Geld-Auswirkungen suchen. von 40 Millionen USD-Runden finanzierte KI-Kodierer demonstrieren Investoren-Vertrauen.

Gesundheitssysteme berichten, dass KI-geführte Kodierung 96% Erstdurchlauf-Raten gegen 88% für manuelle Bemühungen antreibt und mehr Organisationen zu spezialisierten Partnern drängt. Front-End-Aufgaben behalten ihre 43,25% Führung aufgrund universellen Bedarfs für Berechtigung-Überprüfung, aber Wachstum konzentriert sich auf Mitte-End-Genauigkeits-Werkzeuge. Back-End-Inkasso bleibt wesentlich für schwierige Salden, dennoch vermarktet der Medizinisch Abrechnung Outsourcing Markt zunehmend vollständige Zyklusbündel, die von Kodierungs-Exzellenz verankert sind.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Art der Bereitstellung: Cloud-basiertes Outsourcing dominiert

Wolke-Plattformen eroberten 61,76% des Umsatzes 2024, spiegelnd Anbieter-Nachfrage nach überall-Zugang und geringerer Kapitalauslage wider. Wenn mit sicheren APIs In Große ehr-Suiten gepaart, verkürzen Wolke-Anbieter die Implementierung auf Wochen und ermöglichen schnellere Gewinne im Medizinisch Abrechnung Outsourcing Markt.

Pandemie-bedingte Fernarbeit validierte das Modell und veranlasste sogar datensensible KrankenhäBenutzer, Roadmaps zu verschieben. Anbieter beantworten Verletzungsbedenken mit Null-Trust-Architekturen und erwerben HITRUST-Zertifizierungen, die An-Premise-Rivalen schwer erreichen können. Eine 12,12% CAGR signalisiert anhaltende Migration, wobei nur Mega-Systeme An-Premise-Hybride behalten, wo Datensouveränitäts-Mandate gelten.

Nach Endbenutzer: Ambulante Anbieter treiben Outsourcing-Akzeptanz voran

KrankenhäBenutzer generieren immer noch 56,37% des Umsatzes 2024 dank Volumen und Dienstleistung-Linie-Breite, dennoch verzeichnen ambulante Zentren die schnellste 11,97% CAGR. Hohe Verfahrens-Mischung und mehrere Kostenträger-Verträge strapazieren ambulante Umsatzzyklus-Teams und wenden sie zum Medizinisch Abrechnung Outsourcing Markt für skalierbare Hilfe.

KI-gesteuerte Ablehnungstools, die auf ambulante Chirurgie-Kodierung zugeschnitten sind, erholen nun 9% zuvor verlorenes Einkommen und verschärfen Margen für interne Rivalen. Arztgruppen konsolidieren auch ihre Abrechnung mit externen Partnern, die In wertbasierten Vertragsanalysen excellieren, obwohl Wachstum gleichmäßiger läuft als der ambulante Anstieg.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Geografische Analyse

Nordamerikas 49,86% Umsatzanteil In 2024 hebt die Abhängigkeit der Anbieter von externen Partnern hervor, um HIPAA-Updates und wertbasierte Zahlungen zu navigieren. uns-KrankenhäBenutzer, belastet durch steigende Ablehnungsvolumen, wählen Anbieter mit spezialisierten Berufungsteams und KI-Laboren, die den Medizinisch Abrechnung Outsourcing Markt vorantreiben. Kanadische Institutionen richten sich an grenzüberschreitende Firmen aus, die nun berechtigt sind, Ansprüche unter modernisierten Datenschutzpakten zu bearbeiten.

Asien-Pazifiks 13,21% CAGR spiegelt doppelte Dynamik wider. Off-Shore--Zentren In Manila und Bangalore bearbeiten globale Ansprüche im Maßstab, während inländische KrankenhäBenutzer In Japan, Australien und Südostasien Outsourcing annehmen, um wachsende digital-Gesundheit-Arbeitslasten zu handhaben. Regierungs-e-Gesundheit-Initiativen erhöhen Dokumentations-Komplexität und heben die regionale Nachfrage weiter.

Europa bleibt eine reife, aber sich entwickelnde Gelegenheit. DSGVO formt strenge Datenbehandlungsregeln und bevorzugt regionale Anbieter mit konformen Wolke-Setups. Anbieter nutzen Outsourcing, um Kostendruck zu Dämpfen, der mit alternden Bevölkerungen verbunden ist, und halten den Medizinisch Abrechnung Outsourcing Markt stabil. Naher Osten und Afrika erleben lebhaftes Wachstum von kleinen Basen, da ehr-Durchdringung In gcc-öffentlichen Krankenhäusern über 75% expandiert. Südamerikas Fortschritt ist ungleichmäßig, verlangsamt durch wirtschaftliche Schwankungen, dennoch unterstützt durch öffentliche Modernisierungsprogramme In Brasilien und Kolumbien.

Wettbewerbslandschaft

Der Sektor zeigt moderate Fragmentierung mit sich beschleunigender Konsolidierung. R1 RCMs 8,9 Milliarden USD Verkauf an TowerBrook und CD&R unterstreicht Privat-Eigenkapital-Vertrauen In den Medizinisch Abrechnung Outsourcing Markt.[3]Quelle: R1 RCM, "R1 RCM Zu be erworben by TowerBrook Und CD&R für $8.9 Billion," r1rcm.com Skalenplayer verfolgen Tuck-In-Käufe für Spezial-Kodierung oder regionale Sprachkapazität und treiben stetige Konzentration voran.

Technologie-Einsätze dominieren die Rivalität. Anbieter integrieren KI, die manuelle Berührungen um 40% senkt und Kodierungs-Präzision auf 98% erhöht. Thoughtful KI, Adonis und Amperos Gesundheit sicherten sich gemeinsam mehr als 50 Millionen USD seit 2024, um Ablehnungsprävention zu automatisieren. Traditionelle Gesundheit-Es-Anbieter, einschließlich ehr-Giganten, bündeln Umsatzzyklus-Dienste, um Klienten zu sperren, die End-Zu-End-Lösungen suchen.

Strategischer Fokus wendet sich nun vertikalen Spezialisierungen wie Telehealth-Abrechnung und Onkologie-Kodierung zu. Anbieter, die prädiktive Analytik für wertbasierte Verträge liefern können, gewinnen langfristige Deals. Die fünf größten Firmen bearbeiten geschätzte 80% des ausgelagerten nordamerikanischen Krankenhaus-Umsatzes, was steigende Eintrittsbarrieren und stetige Gewinne für Amtsinhaber anzeigt.

Globale Medizinisch Abrechnung Outsourcing Branchenführer

-

Mckesson Corporation

-

EClinicalWorks

-

R1 RCM, Inc.

-

Kareo, Inc.

-

Allscripts (Veradigm)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Amperos Gesundheit sammelte 4,2 Millionen USD für seine Amanda KI-Abrechnungsplattform zur Ablehnungsreduzierung.

- Mai 2025: R1 erhielt Finanzierung von Khosla Ventures zur Weiterentwicklung automatisierter Outsourcing-Fähigkeiten.

- Mai 2025: Infinx erwarb i3 Verticals' Gesundheits-Abrechnungsbereich und erweiterte seine KI-gesteuerten Dienste.

Globaler Medizinisch Abrechnung Outsourcing Marktbericht Umfang

Gemäß dem Umfang des Berichts beinhaltet Medizinisch Abrechnung Outsourcing Dienstleistung die Beauftragung eines Medizinisch Abrechnung Dienstleistung-Anbieters außerhalb der Praxis, um alle Abrechnungsarbeiten zu erledigen, oft mit einem fairen Prozentanteil des gesamten generierten Umsatzes.

Der Medizinisch Abrechnung Outsourcing Markt ist nach Dienstleistung (Front-End und Back-End), Endbenutzer (KrankenhäBenutzer, Arztpraxen und andere Endbenutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Bericht bietet den Wert (In Millionen USD) für die oben genannten Segmente.

| Front-End |

| Middle-End |

| Back-End |

| On-Premise |

| Cloud-basiert |

| Krankenhäuser |

| Arztpraxen |

| Ambulante/Andere Anbieter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Restlicher Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Restlicher Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach Service | Front-End | |

| Middle-End | ||

| Back-End | ||

| Nach Art der Bereitstellung | On-Premise | |

| Cloud-basiert | ||

| Nach Endbenutzer | Krankenhäuser | |

| Arztpraxen | ||

| Ambulante/Andere Anbieter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Restlicher Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche primären Kräfte veranlassen Gesundheitsanbieter dazu, Abrechnungsarbeiten an externe Partner zu verlagern?

Eskalierende Kodierungs-Komplexität, höhere Kostenträger-Ablehnungsraten und anhaltende Arbeitskräfte-Engpässe haben viele Organisationen davon überzeugt, dass spezialisierte Anbieter Umsatz schützen, Inkasso beschleunigen und administrativen Stress besser reduzieren können als interne Teams.

Wie gestalten künstliche Intelligenz und Automatisierung die Anbieterauswahl im Medizinisch Abrechnung Outsourcing um?

Anbieter bevorzugen zunehmend Partner, die KI für Kodierungsunterstützung, Ablehnungsvorhersage und robotische Anspruchsübermittlung einbetten, weil diese Werkzeuge sauberere Ansprüche, schnellere Berufungen und niedrigere Bearbeitungskosten ohne Erweiterung interner Arbeit liefern.

Warum nehmen ambulante Operationszentren Outsourcing schneller an als andere Einrichtungen?

Ambulante Einrichtungen stehen vor verschiedenen Kostenträger-Regeln und verfahrensspezifischen Codes, die sich häufig ändern; Outsourcing-Firmen mit Spezial-Expertise entlasten persönlich von ständigen Updates und helfen Zentren, sich auf klinischen Durchsatz zu konzentrieren.

Welchen Einfluss haben sich entwickelnde Cybersicherheits-Anforderungen auf Outsourcing-Entscheidungen?

Strengere Datenschutz-Mandate drängen Anbieter dazu, Verschlüsselung, Authentifizierung und Überwachungs-Fähigkeiten von Anbietern zu überprüfen; diejenigen, die rigorose Einhaltung und schnelle Vorfallreaktion demonstrieren können, gewinnen Verträge über weniger sicherheits-reife Wettbewerber.

Welches Bereitstellungsmodell wird zur bevorzugten Option für ausgelagerte Abrechnungsdienste und warum?

Wolke-basierte Bereitstellung wird bevorzugt, weil sie sich reibungslos In bestehende elektronische Gesundheitsakten integriert, Fernarbeit unterstützt, nach Bedarf skaliert und Wartungsverantwortlichkeiten auf den Anbieter verlagert, wodurch Anbieter von kostspieligen Infrastruktur-Upgrades befreit werden.

Wie formt die anhaltende Konsolidierung unter Abrechnungs-Anbietern die Wettbewerbslandschaft?

Akquisitionen produzieren größere Firmen, die End-Zu-End-Umsatzzyklus-Suiten, tieferes Spezial-Wissen und breitere geografische Abdeckung bieten, die Latte für kleinere Wettbewerber höher legen und Anbietern einzel-Source-Partner für mehrere Abrechnungs-Bettürfnisse geben.

Seite zuletzt aktualisiert am: