Marktgröße für die Entsorgung flüssiger Abfälle

| Studienzeitraum | 2019 - 2029 |

| Basisjahr für die Schätzung | 2023 |

| CAGR | > 5.00 % |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Marktanalyse für die Entsorgung flüssiger Abfälle

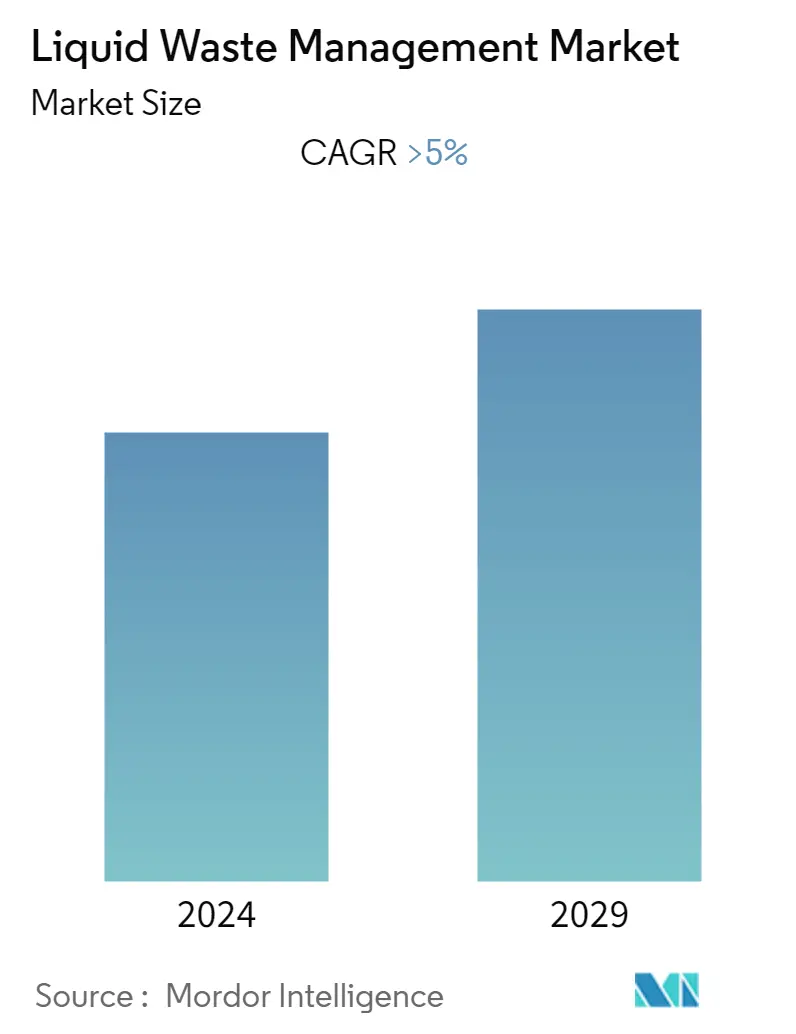

Der Markt für die Entsorgung flüssiger Abfälle wird im Prognosezeitraum (2022–2027) voraussichtlich eine jährliche Wachstumsrate von über 5 % verzeichnen.

Der Markt wurde durch den Ausbruch des neuartigen Coronavirus im Jahr 2020 negativ beeinflusst. Während der Pandemie hatten Erdölraffinerien ihren Produktionsdurchsatz reduziert, da die Kraftstoffnachfrage während des Lockdowns weltweit um etwa 30 bis 40 % zurückging. Allerdings stieg während der Pandemie die Nachfrage nach verschiedenen pharmazeutischen Produkten, wodurch die Produktion flüssiger Abfälle zunahm. Jetzt kommt die Situation in Ordnung und der Markt ist stabil und wächst stetig.

- Kurzfristig können die zunehmenden Produktionsaktivitäten, bei denen giftige Chemikalien entstehen, zu einer Ausweitung der Aktivitäten im Bereich der Abwasserentsorgung führen. Es wird erwartet, dass auch das Wachstum in der Pharma- und Gesundheitsbranche das Wachstum des Marktes vorantreiben wird.

- Auf der anderen Seite wird erwartet, dass zunehmende technologische Herausforderungen und strenge Vorschriften zur Abfallverarbeitung das Wachstum des Marktes behindern.

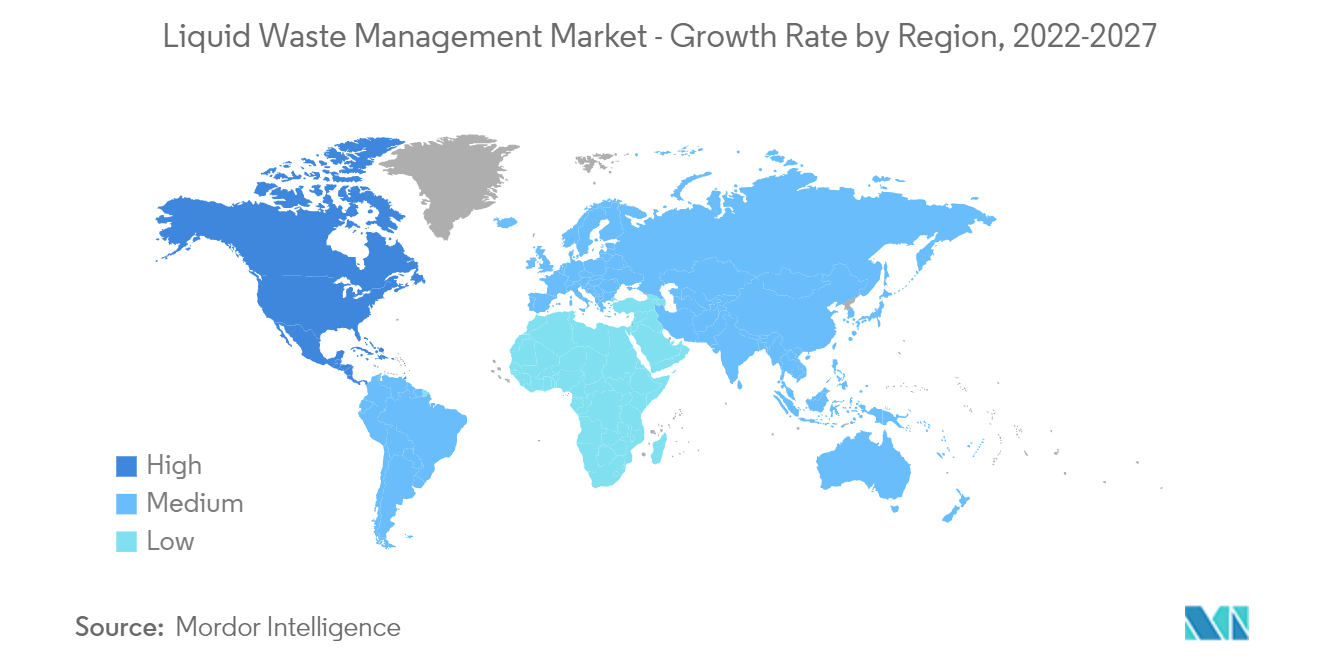

- Die nordamerikanische Region stellt den größten Markt dar und dürfte im Prognosezeitraum aufgrund der Einführung strenger Normen für die Entsorgung flüssiger Abfälle und der Präsenz von Aktivitäten im Zusammenhang mit der Öl- und Gasförderung auch der am schnellsten wachsende Markt sein.

Markttrends für die Entsorgung flüssiger Abfälle

Öl- und Gassegment soll den Markt dominieren

- Die Öl- und Gasindustrie gehört zu den profitabelsten Branchen. Es deckt den gesamten Energiebedarf verschiedener Branchen, Haushalte, Transportwesen und anderer Sektoren. Die Öl- und Gasindustrie ist mit Umweltproblemen konfrontiert, vor allem im Zusammenhang mit dem Abwasser.

- Die Branche weist einen hohen Wasserverbrauch auf, da sie bei verschiedenen Vorgängen eine große Menge Abwasser erzeugt, beispielsweise bei der hydrostatischen Prüfung von Wasser, das bei der hydrostatischen Prüfung von Rohrleitungen verbraucht wird, um die Rohrleitungssicherheit zu gewährleisten und mögliche Lecks zu finden. Der Prozess umfasst auch die Verwendung chemischer Zusatzstoffe. Daher sollte Hydrotestwasser vor der Einleitung ins Meer oder Oberflächenwasser aufbereitet werden.

- Darüber hinaus wird Wasser in der Öl- und Gasindustrie in Technologien wie dem hydraulischen Fracking eingesetzt. Bei diesem Verfahren wird Hochdruckwasser verwendet, um die Risse oder Brüche in den dichten Gesteinsformationen zu öffnen, sodass Erdölgas und unraffiniertes Erdöl zur Gewinnung in ein Bohrloch fließen können. Das dabei verwendete Wasser ist oft verunreinigt und muss zur Entsorgung oder Wiederverwendung aufbereitet werden.

- Laut der BP Statistical Review of World Energy 2021 beliefen sich die gesamten nachgewiesenen Ölreserven der Welt Ende 2020 auf 1732,4 Milliarden Barrel, wobei die Reserven im Nahen Osten 48,3 % des Gesamtanteils ausmachten. China steigert die Rohölverarbeitungsaktivitäten, was durch die Verfolgung verschiedener künftiger Raffinerien im Land unterstützt wird.

- Beispielsweise plant PetroChina, ein staatlich kontrolliertes Raffinerieunternehmen, die Inbetriebnahme seiner Jieyang-Raffinerie mit einer Kapazität von 400.000 Barrel pro Tag in der südchinesischen Provinz Guangdong bis zur ersten Hälfte des Jahres 2022.

- In Raffinerien ist der Wasserverbrauch für die Destillation von Rohöl in verschiedene Fraktionen wie Benzin, Diesel, Kerosin und Kerosin sehr hoch. Aus Raffinerien kommen mehrere Abwasserströme, zu denen typischerweise Entsalzungswasser aus der Wäsche von Rohöl vor dem Topping, saures Wasser aus der Dampfstrippung und Fraktionierung, das mit Rohöl in Kontakt kommt, Prozesswasser aus Produktwäsche, Regenerierung von Katalysatoren und Dehydrierungsreaktionen gehören.

- Laut BP Statistical Review of World Energy 2020 verzeichnete der Raffineriedurchsatz im asiatisch-pazifischen Raum im Jahr 2020 eine Wachstumsrate von rund 2,2 % im Vergleich zum Vorjahr.

- Indien plant, bis Ende 2024 100 Milliarden US-Dollar in Raffinerien, Pipelines und Gasterminals zu investieren. Darüber hinaus hat Indian Oil ein Budget von rund 27,29 Milliarden US-Dollar festgelegt, um seine Raffinerien und Geschäfte in den nächsten fünf bis sieben Jahren zu erweitern.

- Daher wird erwartet, dass die oben genannten Faktoren in den kommenden Jahren erhebliche Auswirkungen auf den Markt haben werden.

Nordamerika wird den Markt dominieren

- Nordamerika stellt den größten Markt dar und dürfte aufgrund der Einführung strenger Normen und der Präsenz von Aktivitäten im Zusammenhang mit der Öl- und Gasförderung im Berichtszeitraum auch der am schnellsten wachsende Markt sein.

- Die US-Umweltschutzbehörde (EPA) gab im Januar 2021 bekannt, dass 55 neue Projekte in 20 Bundesstaaten rund 5,1 Milliarden US-Dollar an Darlehen im Rahmen des Water Infrastructure Finance and Innovation Act (WIFIA) beantragen könnten. Diese Mittel werden zur Finanzierung von Infrastrukturprojekten für sauberes Wasser und Trinkwasser in den gesamten Vereinigten Staaten im Wert von mehr als 12 Milliarden US-Dollar eingesetzt.

- Laut Baker Hughes belief sich die Zahl der in Betrieb befindlichen Öl- und Gasbohrinseln in den Vereinigten Staaten in der letzten Januarwoche 2022 auf 610. Darüber hinaus fiel die US-Rohölproduktion im Dezember 2021 unter 11,6 Millionen Barrel pro Tag, was einem Rückgang von 0,2 Millionen Barrel pro Tag gegenüber November 2021 entspricht, so die EIA. Die EIA prognostizierte außerdem, dass die Produktion im Jahr 2022 auf durchschnittlich 12,0 Millionen Barrel pro Tag und im Jahr 2023 auf durchschnittlich 13,0 Millionen Barrel pro Tag steigen würde.

- Darüber hinaus wird das Marktwachstum durch die Durchdringung der Wohn-, Gewerbe- und Industriesegmente in den Vereinigten Staaten vorangetrieben, was auf strenge Umwelt- und Entsorgungsvorschriften im Land zurückzuführen ist.

- Zu den flüssigen Abfällen der Automobilindustrie gehören unter anderem gebrauchtes Motoröl und gebrauchte Bremsölflüssigkeit. Laut OICA wurden im Jahr 2021 in den Vereinigten Staaten rund 13.427.869 Fahrzeuge produziert, was einer rückläufigen Wachstumsrate von etwa 20 % entspricht.

- Der Markt für die Entsorgung flüssiger Abfälle wird von Behörden wie der Environmental Protection Agency (EPA) und der Registration, Evaluation, Authorisation, and Restriction of Chemicals (REACH) sehr gut reguliert. Mehrere Gesetze, darunter das Environmental Protection Act von 1993, erwähnen Richtlinien, die von Unternehmen durchgeführt werden müssen, einschließlich der Durchführung einer Umweltverträglichkeitsprüfung (EIA) und der Erstellung einer Umweltverträglichkeitserklärung (EIS).

- Daher wird erwartet, dass die oben genannten Faktoren den Markt in den kommenden Jahren erheblich beeinflussen werden.

Branchenüberblick für die Entsorgung flüssiger Abfälle

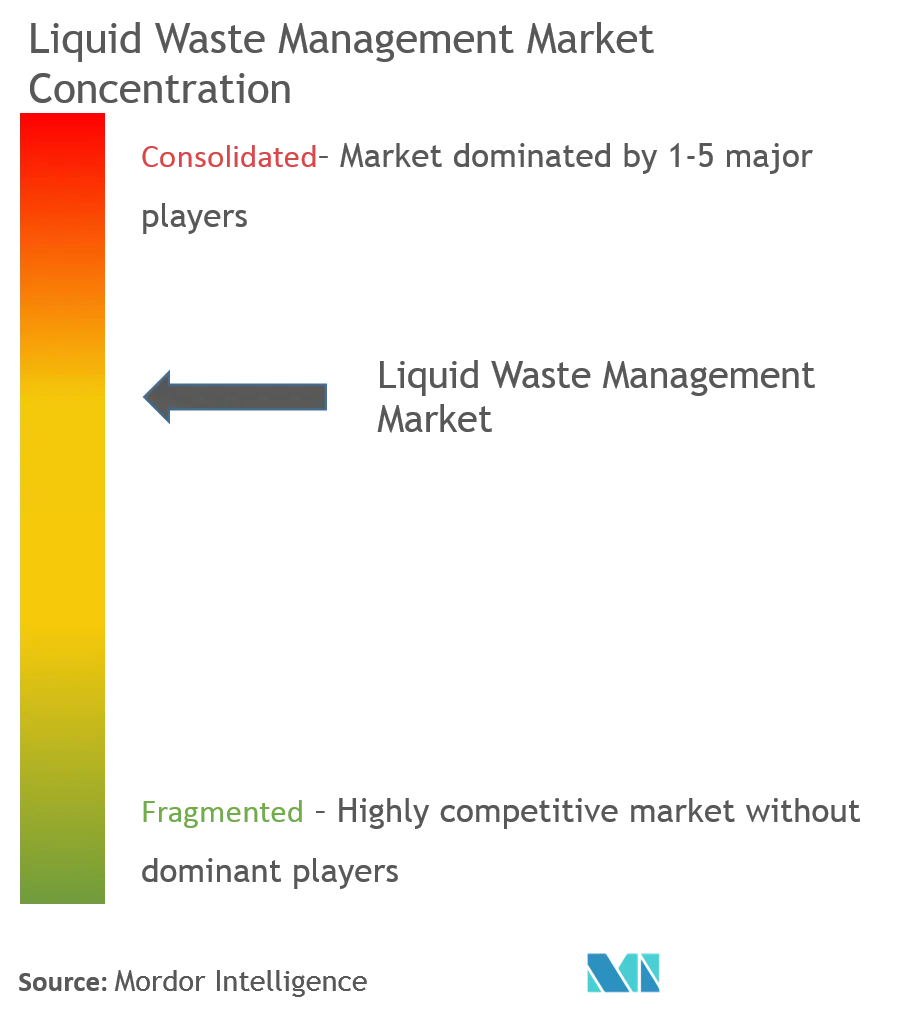

Der Markt für die Entsorgung flüssiger Abfälle ist von Natur aus teilweise konsolidiert, wobei einige große Akteure einen erheblichen Teil des Marktes dominieren. Einige große Unternehmen sind SUEZ, Veolia, Clean Harbors Inc., Covanta Holding Corporation und WM Intellectual Property Holdings LLC (nicht in einer bestimmten Reihenfolge).

Marktführer in der Entsorgung flüssiger Abfälle

-

SUEZ

-

Veolia

-

Covanta Holding Corporation

-

CLEAN HARBORS INC.

-

WM Intellectual Property Holdings LLC

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für die Entsorgung flüssiger Abfälle

- Im Januar 2022 gab Veolia den Abschluss des Verkaufs des neuen Suez an das Investorenkonsortium bestehend aus Meridiam, GIP, CDC Group und CNP Assurances bekannt.

Marktbericht zur Entsorgung flüssiger Abfälle – Inhaltsverzeichnis

1. EINFÜHRUNG

1.1 Studienannahmen

1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTDYNAMIK

4.1 Treiber

4.1.1 Wachstum in der Pharma- und Gesundheitsbranche

4.1.2 Verstärkte Produktionsaktivitäten, die giftige Chemikalien enthalten, führen zu einem zunehmenden Abwassermanagement

4.2 Einschränkungen

4.2.1 Zunehmende technologische Herausforderungen

4.2.2 Strenge Vorschriften zur Abfallverarbeitung

4.2.3 Andere Einschränkungen

4.3 Analyse der Branchenwertschöpfungskette

4.4 Porters Fünf-Kräfte-Analyse

4.4.1 Verhandlungsmacht der Lieferanten

4.4.2 Verhandlungsmacht der Käufer

4.4.3 Bedrohung durch neue Marktteilnehmer

4.4.4 Bedrohung durch Ersatzprodukte und -dienstleistungen

4.4.5 Grad des Wettbewerbs

5. MARKTSEGMENTIERUNG

5.1 Quelle

5.1.1 Wohnen

5.1.2 Kommerziell

5.1.3 Industriell

5.2 Service

5.2.1 Sammlung

5.2.2 Transport/Transport

5.2.3 Entsorgung/Recycling

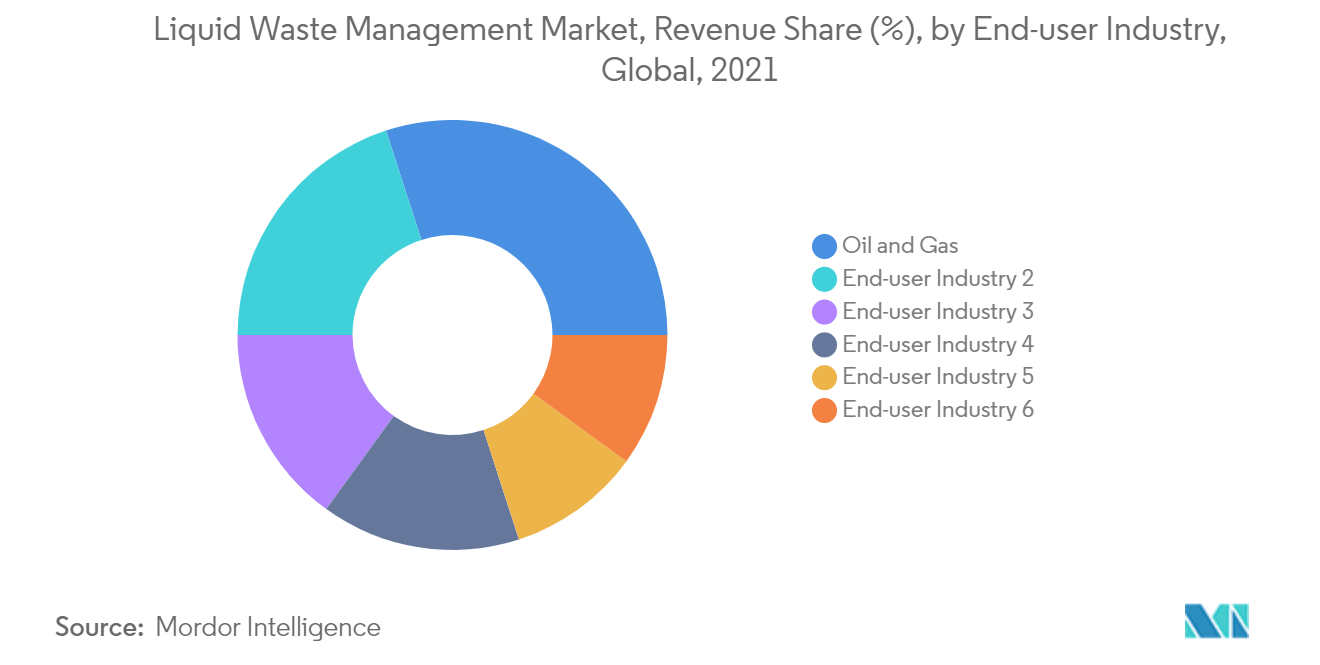

5.3 Endverbraucherindustrie

5.3.1 Automobil

5.3.2 Eisen und Stahl

5.3.3 Öl und Gas

5.3.4 Pharmazeutisch

5.3.5 Textil

5.3.6 Andere Endverbraucherbranchen

5.4 Erdkunde

5.4.1 Asien-Pazifik

5.4.1.1 China

5.4.1.2 Indien

5.4.1.3 Japan

5.4.1.4 Südkorea

5.4.1.5 Rest der Asien-Pazifik-Region

5.4.2 Nordamerika

5.4.2.1 Vereinigte Staaten

5.4.2.2 Kanada

5.4.2.3 Mexiko

5.4.3 Europa

5.4.3.1 Deutschland

5.4.3.2 Großbritannien

5.4.3.3 Frankreich

5.4.3.4 Italien

5.4.3.5 Rest von Europa

5.4.4 Südamerika

5.4.4.1 Brasilien

5.4.4.2 Argentinien

5.4.4.3 Rest von Südamerika

5.4.5 Naher Osten und Afrika

5.4.5.1 Saudi-Arabien

5.4.5.2 Südafrika

5.4.5.3 Rest des Nahen Ostens und Afrikas

6. WETTBEWERBSFÄHIGE LANDSCHAFT

6.1 Fusionen und Übernahmen, Joint Ventures, Kooperationen und Vereinbarungen

6.2 Marktanteil (%)**/Ranking-Analyse

6.3 Von führenden Spielern übernommene Strategien

6.4 Firmenprofile

6.4.1 Clean Harbors Inc.

6.4.2 Cleanaway

6.4.3 Covanta Holding Corporation

6.4.4 Enva

6.4.5 GFL Environmental Inc.

6.4.6 Hulsey Environmental Services

6.4.7 Ovivo

6.4.8 REMONDIS SE & Co. KG

6.4.9 SUEZ

6.4.10 Veolia

6.4.11 WM Intellectual Property Holdings LLC

7. MARKTCHANCEN UND ZUKÜNFTIGE TRENDS

7.1 Die weltweit zunehmende Wasserkrise schafft neue Möglichkeiten für die Entsorgung flüssiger Abfälle

7.2 Zunehmender Fokus auf die Behandlung neu auftretender Verunreinigungen

Branchensegmentierung für die Entsorgung flüssiger Abfälle

Die Entsorgung flüssiger Abfälle ist das Verfahren und die Praxis, um die Einleitung von Schadstoffen, giftigen Chemikalien und anderen gefährlichen flüssigen Nebenprodukten in Gewässer oder Entwässerungssysteme zu verhindern. Der Markt für die Entsorgung flüssiger Abfälle ist nach Quelle, Service, Endverbraucherbranche und Geografie segmentiert. Der Markt ist nach Quellen in Wohn-, Gewerbe- und Industriemärkte unterteilt. Nach Service ist der Markt in Sammlung, Transport/Beförderung und Entsorgung/Recycling unterteilt. Nach Endverbraucherindustrie ist der Markt in Automobil-, Eisen- und Stahl-, Öl- und Gas-, Pharma-, Textil- und andere Endverbraucherindustrien unterteilt. Der Bericht behandelt auch die Marktgröße und Prognosen für den Markt für die Entsorgung flüssiger Abfälle in 15 Ländern in wichtigen Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (in Mio. USD) erstellt.

| Quelle | ||

| ||

| ||

|

| Service | ||

| ||

| ||

|

| Endverbraucherindustrie | ||

| ||

| ||

| ||

| ||

| ||

|

| Erdkunde | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

Häufig gestellte Fragen zur Marktforschung für die Entsorgung flüssiger Abfälle

Wie groß ist der Markt für die Entsorgung flüssiger Abfälle?

Der Markt für die Entsorgung flüssiger Abfälle wird im Prognosezeitraum (2024-2029) voraussichtlich eine jährliche Wachstumsrate von mehr als 5 % verzeichnen.

Wer sind die Hauptakteure auf dem Liquid Waste Management-Markt?

SUEZ, Veolia, Covanta Holding Corporation, CLEAN HARBORS INC., WM Intellectual Property Holdings LLC sind die wichtigsten Unternehmen, die auf dem Markt für die Entsorgung flüssiger Abfälle tätig sind.

Welches ist die am schnellsten wachsende Region im Liquid Waste Management-Markt?

Schätzungen zufolge wird Nordamerika im Prognosezeitraum (2024–2029) mit der höchsten CAGR wachsen.

Welche Region hat den größten Anteil am Liquid Waste Management-Markt?

Im Jahr 2024 hat Nordamerika den größten Marktanteil im Markt für die Entsorgung flüssiger Abfälle.

Welche Jahre deckt dieser Markt für die Entsorgung flüssiger Abfälle ab?

Der Bericht deckt die historische Marktgröße des Marktes für die Entsorgung flüssiger Abfälle für die Jahre 2019, 2020, 2021, 2022 und 2023 ab. Der Bericht prognostiziert auch die Größe des Marktes für die Entsorgung flüssiger Abfälle für die Jahre 2024, 2025, 2026, 2027, 2028 und 2029.

Branchenbericht zur Nassabfallentsorgung

Statistiken für den Marktanteil, die Größe und die Umsatzwachstumsrate der Nassabfallwirtschaft im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die Analyse der Nassabfallwirtschaft umfasst eine Marktprognose bis 2029 und einen historischen Überblick. Holen Sie sich ein Beispiel dieser Branchenanalyse als kostenlosen PDF-Download.

Entsorgung flüssiger Abfälle Schnappschüsse melden